كلما انخفضت، اشترِ أكثر! هبطت إيثريوم دون سعر دخول صندوق ETF، والوحوش الكبيرة تتحدى الاتجاه وتشتري 40,000 وحدة بشكل معاكس للسوق

إيثريوم منذ بداية العام وحتى الآن انخفض بأكثر من 30%، وتجاوز سعره 2000 دولار، وسعر التداول أقل من متوسط سعر دخول العناوين المجمعة وحاملي صناديق ETF. لم تحقق BitMine خسائر محققة، حيث ارتفعت من 6 مليارات إلى 7 مليارات دولار، ومع ذلك، قامت يوم الثلاثاء بشراء 40 ألف إيث ورفعت حصتها إلى 140 ألف إيث، ليصل إجمالي الرهن إلى 2.97 مليون إيث. على الرغم من الخسائر، فإن التغير في صافي حيازة البورصات أصبح سلبياً، مما يدل على أن عمليات السحب أكبر من عمليات الإيداع، ومع ذلك، لا تزال الحيتان الكبرى تزداد حيازتها من إيثريوم.

خسائر غير محققة بقيمة 7 مليارات دولار: كارثة حسابات BitMine

(المصدر: CryptoQuant)

سعر إيثريوم الحالي أقل من متوسط سعر دخول العناوين المجمعة وصناديق ETF الخاصة بها، مما أدى إلى خسائر كبيرة لمعظم كبار الملاك. تأثرت إيثريوم بشكل سلبي من تراجع السوق الكلي للعملات المشفرة، واستمر تراجعها حتى عام 2026، حيث انخفضت بأكثر من 30% منذ بداية العام. كأكثر العملات قيمة بعد البيتكوين، انخفض سعر إيثريوم الأسبوع الماضي دون مستوى 2000 دولار. على الرغم من الارتداد المؤقت، إلا أن الزخم لم يستمر، وعاود السعر الانخفاض مرة أخرى.

وفقًا لبيانات BeInCrypto Markets، انخفض سعر إيثريوم خلال الـ24 ساعة الماضية بنسبة 4.58%. وحتى وقت النشر، كان سعره 1971 دولارًا. ضعف السعر أدى إلى خسائر للعديد من الملاك. وأفادت تقارير سابقة من BeInCrypto أن أكبر خزنة إيثريوم في العالم، BitMine، ارتفعت خسائرها غير المحققة إلى 6 مليارات دولار الأسبوع الماضي. ووفقًا لبيانات CryptoQuant، مع تراجع السعر مؤخرًا، تجاوزت هذه الخسائر الآن 7 مليارات دولار.

خسارة غير محققة بقيمة 7 مليارات دولار رقم مذهل، يعادل الناتج المحلي الإجمالي لعدة دول متوسطة الحجم، أو قيمة شركة كبرى مدرجة. بالنسبة لـBitMine، فإن هذا الخسارة على الورق، رغم أنها غير محققة طالما لم يتم البيع، إلا أنها تؤثر سلبًا على البيانات المالية وثقة المستثمرين. لو كانت شركة مدرجة، لظهرت هذه الخسائر في تقاريرها الفصلية، وقد تؤدي إلى هبوط سعر السهم وتشكك المستثمرين.

ومع ذلك، فإن استراتيجية BitMine في التعامل مع الأمر حاسمة جدًا. فقد اشترت أمس 40 ألف إيث. بالإضافة إلى ذلك، أعلنت Lookonchain أن BitMine رهن 140 ألف إيث. مما رفع إجمالي الرهن إلى 2.97 مليون إيث، بقيمة 6.01 مليار دولار، وهو ما يمثل 68.7% من إجمالي حيازتها من إيثريوم، مما يدل على التزامها بالمشاركة طويلة الأمد في بناء الشبكة، وليس مجرد تداول قصير الأمد.

هذه الاستراتيجية المعروفة بـ"تخفيض المتوسط" أو “الشراء عند الانخفاض” تُعرف أيضًا بـ"متوسط التكلفة". والمنطق هو: إذا كنت تؤمن بقيمة الأصل على المدى الطويل، فإن انخفاض السعر هو فرصة للشراء وليس سببًا للذعر. رسالة BitMine للسوق واضحة: هم يعتقدون أن سعر إيثريوم الحالي مقيم بأقل من قيمته الحقيقية، وأن لديه إمكانات نمو هائلة في المستقبل. هذا التمسك المؤسسي يعزز ثقة المستثمرين الأفراد.

من تصريحات رئيس BitMine، توم لي، علنًا، يتضح أن الشركة تؤمن بأن إيثريوم كمنصة للعقود الذكية لا يمكن زحزحتها، وأن نمو بيئة DeFi وNFT مستمر، وأن ترقية إيثريوم 2.0 ستوفر تحسينات في الأداء، وأن الابتكارات التقنية القادمة مثل Danksharding ستخفض تكاليف المعاملات بشكل أكبر. هذه العوامل الأساسية تدعم قرار BitMine بمواصلة التراكم رغم خسائر بقيمة 7 مليارات دولار.

تضارب السعر الحقيقي للعناوين المجمعة: الحيتان الكبرى في إيثريوم في فخ جماعي

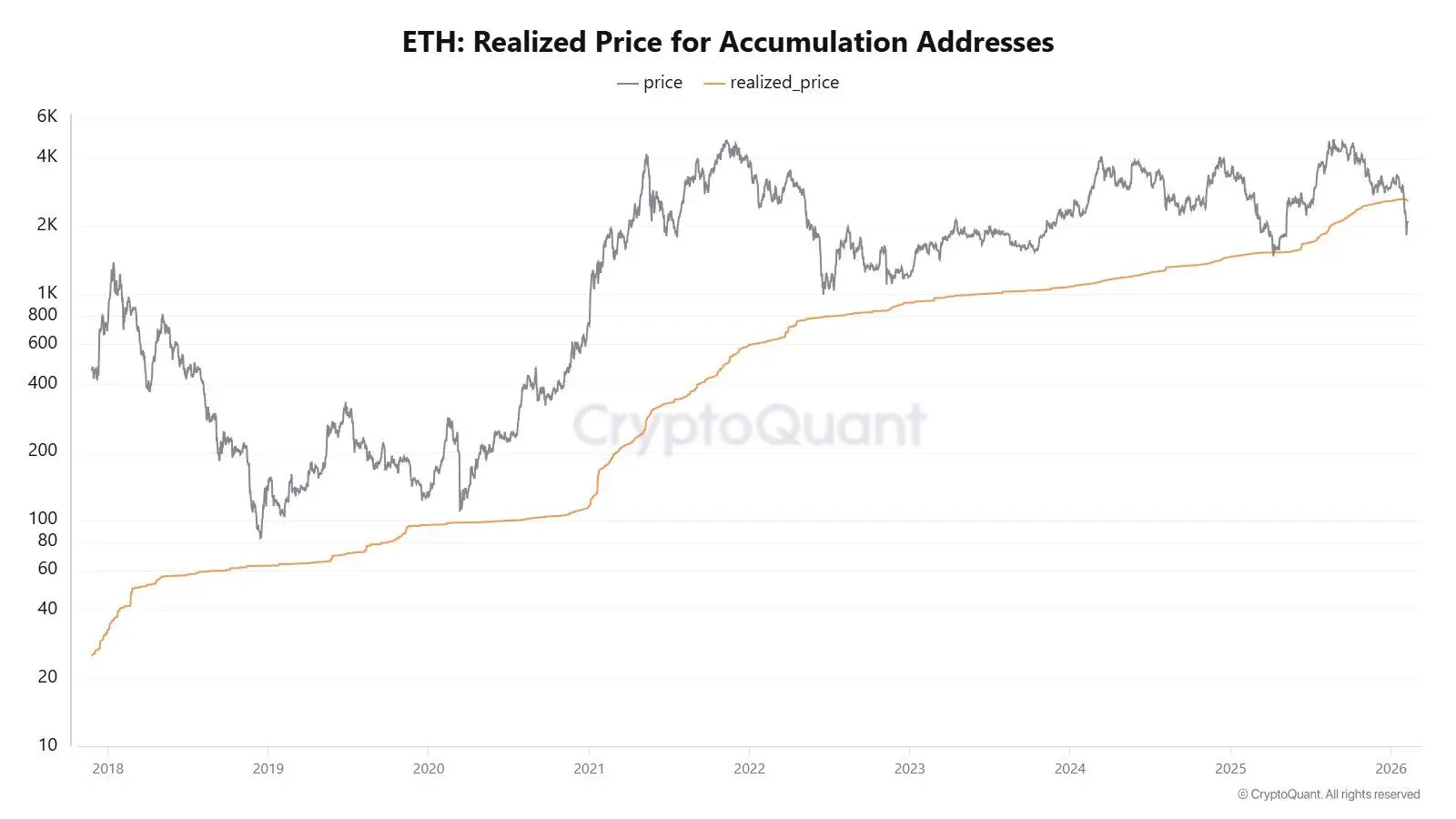

تشير البيانات على السلسلة إلى أن مجموعة العناوين المجمعة تواجه ضغطًا. مؤخرًا، أشار محلل يُعرف باسم CW8900 في مقال على مدونة إلى أن سعر إيثريوم انخفض إلى ما دون السعر الحقيقي للعناوين المجمعة. العناوين المجمعة هي المحافظ التي تحتفظ بإيثريوم لفترات طويلة، ونادرًا ما تبيع، وغالبًا ما يُنظر إليها كمستثمرين أو مؤسسات ثابتة على المدى الطويل.

بدأت عمليات شراء الحيتان الكبرى في إيثريوم منذ يونيو 2025. حاليًا، السوق أقل من متوسط سعر دخول هذه المحافظ. في يونيو 2025، كان سعر إيثريوم يتراوح بين 3200 و3500 دولار. إذا بدأ الحيتان في الشراء التدريجي واستمر حتى الذروة في أكتوبر، فربما كانت تكلفتها المتوسطة فوق 3000 دولار. السعر الحالي عند 1971 دولارًا يعني أن خسائر الحيتان الكبرى تتراوح بين 30-40%.

السعر الحقيقي للعناوين المجمعة (Realized Price of Accumulation Addresses) هو مؤشر مهم على منصة Glassnode وغيرها من أدوات التحليل على السلسلة. يحسب متوسط تكلفة شراء إيثريوم التي تمتلكها هذه العناوين. عندما يكون السعر السوقي أدنى من هذا السعر الحقيقي، فإن حتى أكثر الملاك ثباتًا على المدى الطويل يكونون في خسارة. عادةً، يُعتبر ذلك إشارة إلى تشاؤم السوق الشديد، لكنه من ناحية أخرى، غالبًا ما يكون قرب القاع.

ثلاث دلالات على أن العناوين المجمعة في فخ

إشارة قاع السوق: تاريخيًا، عندما تتعرض العناوين المجمعة للخسارة، يكون السوق قريبًا من قاع الدورة.

ضغط البيع محدود: الملاك على المدى الطويل لا يبيعون خوفًا من الخسارة، مما يقلل من ضغط البيع.

مؤشر عكسي: عندما يكون أكثر الملاك ثباتًا في خسارة، غالبًا ما يكون ذلك فرصة جيدة للشراء.

ومع ذلك، أشار المحلل CW8900 إلى أن الحيتان الكبرى لا تزال تزداد حيازتها، بل وتقوم بزيادة عمليات الشراء. وقال: “إنهم يضاعفون من استثماراتهم، والسعر الحالي قد يكون جذابًا جدًا لهم.” استمرار التراكم في ظل الخسائر يتطلب إيمانًا عميقًا وقوة مالية. فقط المؤسسات التي تؤمن بقيمة إيثريوم على المدى الطويل ستواصل الاستثمار رغم الخسائر التي تصل إلى عشرات المليارات من الدولارات على الورق.

وضع حاملي ETF من إيثريوم: سعر التداول دون سعر الدخول

في الوقت ذاته، يواجه مستثمرو ETF ضغوطًا متزايدة. قال المحلل البارز في بلومبرج، جيمس سييفارت، إن وضع حاملي ETF إيثريوم أسوأ من حاملي ETF البيتكوين. سعر إيثريوم يتداول حاليًا تحت 2000 دولار، وهو أدنى بكثير من متوسط تكلفة دخول ETF الذي يُقدر بحوالي 3500 دولار. وأضاف: “عندما وصلنا إلى أدنى مستوى، كانت نسبة الانخفاض أكثر من 60%، وهو تقريبًا نفس الانخفاض الذي شهدناه في أبريل 2025.”

متوسط تكلفة الدخول عند 3500 دولار يعني أن حاملي ETF إيثريوم يخسرون حاليًا حوالي 43.7%. وهو خسارة كبيرة جدًا، وتفوق بكثير قدرة معظم المستثمرين التقليديين على التحمل. بالنسبة للمستثمرين الذين استثمروا عبر حسابات التقاعد أو إدارة الثروات، فإن هذه الخسائر قد تثير الذعر وفقدان الثقة.

ومع ذلك، أكد سييفارت أن معظم حاملي ETF لا يزالون متمسكين بمراكزهم. انخفضت الأصول الصافية لصناديق إيثريوم من حوالي 15 مليار دولار إلى أقل من 12 مليار دولار. على الرغم من أن هذا يمثل تراجعًا أكبر مقارنة بصناديق البيتكوين، إلا أن معظم الملاك يختارون الصمود. وقال: “من ناحية نسبية، هذا أكبر بكثير من مبيعات صناديق البيتكوين، لكنه لا يزال جيدًا جدًا مقارنة بالأسهم من الدرجة الأولى.”

“اليد الماسية” (Diamond Hands) هو مصطلح شائع في مجتمع التشفير، ويعني المستثمرين الذين يصرون على الاحتفاظ بمراكزهم رغم الانخفاضات الكبيرة. استخدم سييفارت هذا المصطلح ليعبر عن ثقته في صمود حاملي ETF إيثريوم. انخفضت الأصول من 15 مليار إلى 12 مليار، أي خروج 3 مليارات دولار، بنسبة 20%. مع أن الخسائر على الورق تجاوزت 40%، فإن معدل السحب البالغ 20% يدل على أن معظم الملاك اختاروا الثبات.

كما أوردت BeInCrypto أن مؤشر صافي حيازة إيثريوم في البورصات أصبح سلبيًا، مما يعني أن كمية إيثريوم المسحوبة من البورصات تجاوزت كمية الإيداعات. هذا النمط عادةً ما يرتبط بتراكم إيثريوم، حيث ينقل المستثمرون إيثريوم من البورصات إلى محافظهم الشخصية أو محافظ التجميد، وهو مؤشر على نية الاحتفاظ على المدى الطويل. على العكس، فإن إيداع إيثريوم في البورصات غالبًا ما يكون إشارة إلى نية البيع.

حاليًا، يبدو أن إيثريوم في مرحلة ضغط على الثقة: السعر يعكس الضغوط، لكن سلوك رأس المال يُظهر أن المشاركين الرئيسيين يختارون الاحتفاظ، وفي بعض الحالات يزدادون من حيازاتهم. ما إذا كان هذا الصمود سيتحول إلى انتعاش دائم يعتمد على ظروف السوق الأوسع، وما إذا كانت إيثريوم ستتمكن من استعادة مستوياتها التقنية الرئيسية في الأسابيع القادمة.

مقالات ذات صلة

تجاوز حجم الأصول الحقيقية على شبكة إيثريوم 150 مليار دولار، وساهمت الذهب المرمّز بأكثر من 40 مليار دولار

AIXBT (aixbt) ارتفع بنسبة 16.20% خلال 24 ساعة

بيتكوين تتجاوز 70,000 مرة أخرى وتعود للانخفاض! هروب الأموال من إيران يتضاعف بنسبة 700%، فان إيك يدعو إلى "بناء القاع"

هاو لي تشنغ قام قبل 7 ساعات مرة أخرى بإيداع 250,000 عملة USDC في HyperLiquid وزاد مركزه في عقد ETH الطويل