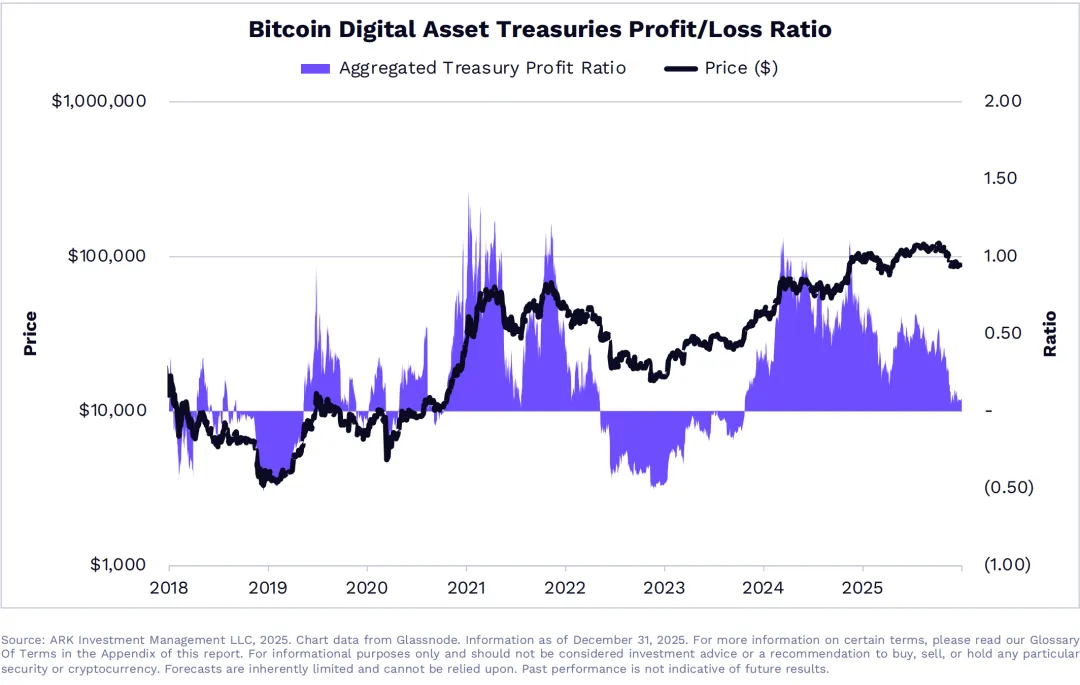

تحليل استثمارات ARK يُظهر أن نسبة الأرباح والخسائر لصندوق الأصول المشفرة (DAT) قد انكمشت بنسبة 93% خلال العام الماضي، مما جعله يصل إلى نقطة التعادل. عاد سعر البيتكوين للانخفاض ليقدم دعمًا، لكن DAT ذات الدين، إذا انخفض سعر سهمها دون قيمة صافي الأصول (NAV)، قد تضطر إلى بيع البيتكوين لإعادة شراء الأسهم. في الوقت نفسه، تشكل مراكز الشراء في عقود البيتكوين الآجلة 58% من إجمالي مراكز الإغلاق، وهو وضع مفرط البيع مقارنة بالمتوسط خلال الثلاث سنوات الماضية.

انكماش نسبة الأرباح والخسائر لـ DAT يواجه أزمة بقاء

(المصدر: استثمار ARK)

تشير تحليلات ARK Invest إلى أن قدرة الربح لصندوق الأصول المشفرة (DAT) قد شهدت تدهورًا كارثيًا خلال العام الماضي. كانت نسبة الأرباح والخسائر لهذه الشركات لا تزال بصحة جيدة في بداية عام 2024، لكن مع تزايد تقلبات سعر البيتكوين وارتفاع تكاليف التشغيل، انكمشت إلى ما يقرب من نقطة التعادل بحلول عام 2025. نسبة الأرباح والخسائر، التي تعبر عن نسبة الإيرادات إلى التكاليف، عندما تقترب من 1، تعني أن الشركة تكاد لا تحقق أرباحًا.

يعتمد نموذج عمل صندوق الأصول المشفرة بشكل رئيسي على ارتفاع سعر البيتكوين وزيادة الأصول، بالإضافة إلى إيرادات رسوم الإدارة. عندما انخفض سعر البيتكوين من ذروته عند 126,080 دولار في أكتوبر 2024 إلى حوالي 78,000 دولار حاليًا، تقلصت أصول البيتكوين التي يملكها DAT بشكل كبير. في الوقت نفسه، لم تتراجع تكاليف التشغيل مثل رسوم الحفظ، والنفقات التنظيمية، وتكاليف العمالة، وفوائد الديون، مما أدى إلى تضييق هامش الربح بسرعة.

انكماش القدرة على تحقيق الأرباح بنسبة 93% هو رقم مذهل. هذا يعني أنه إذا كانت شركة DAT تحقق 10 ملايين دولار ربحًا في كل ربع سنة في بداية 2024، فبحلول 2025، ومع نفس حجم العمليات، قد يتبقى لها فقط 700 ألف دولار من الأرباح. هذا الانكماش لا يهدد الصحة المالية فحسب، بل يؤثر مباشرة على عوائد المساهمين وثقة السوق. بالنسبة لـ DAT التي تعتمد على التمويل بالرافعة لشراء البيتكوين، الوضع أكثر حدة، لأن فوائد الديون ثابتة ولا تتراجع مع انخفاض الإيرادات.

إذا استمر التصحيح، قد تضطر DAT ذات الدين إلى بيع البيتكوين لإعادة شراء الأسهم إذا انخفض سعر السهم دون قيمة صافي الأصول (NAV)، للحفاظ على حقوق المساهمين. هذا الآلية تنبع من منطق الحوكمة: عندما يكون سعر السهم أدنى من NAV، فهذا يعكس أن السوق يقدر الشركة بأقل من قيمة أصولها، ويحفز الإدارة على إعادة شراء الأسهم لتقليل هذا الخصم. لكن إعادة الشراء تتطلب سيولة، وموارد DAT ذات الدين تأتي فقط من بيع البيتكوين.

ثلاث ضغوط تواجه DAT

جانب الأصول: انخفاض سعر البيتكوين يقلل من قيمة الحيازة، ويخفض NAV

جانب الديون: فوائد الديون ثابتة، والرافعة تزيد من تأثير الخسائر

جانب السعر السهمي: ضعف ثقة السوق يؤدي إلى تداول بأسعار مخفضة، ويضغط على عمليات إعادة الشراء

عندما تتشكل هذه الضغوط على البيع، فإنها تخلق دورة رد فعل سلبية. تبيع DAT البيتكوين لخفض السعر، مما يؤدي إلى انخفاض أكبر في السعر، مما يفاقم الوضع المالي لـ DAT ويؤدي إلى مزيد من البيع. حدثت هذه الآلية خلال سوق الدب لعام 2022، حيث اضطرت العديد من شركات البيتكوين ذات الرافعة إلى تصفية أصولها، مما زاد من الذعر في السوق. إذا استمر انخفاض سعر البيتكوين، فمن المحتمل أن يتكرر هذا السيناريو.

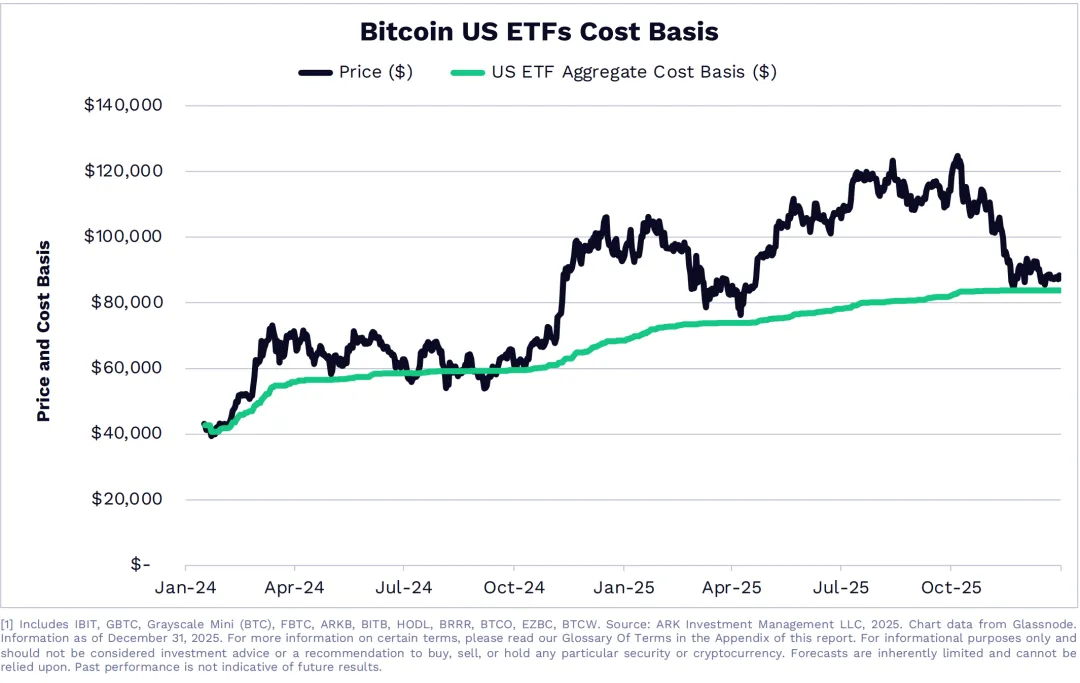

اختبار سعر البيتكوين لمستوى تكلفة ETF يشكل دعمًا فنيًا

(المصدر: استثمار ARK)

ملاحظة رئيسية أخرى من ARK Invest هي أن سعر البيتكوين قد عاد إلى مستوى تكلفة صندوق ETF الفوري الأمريكي الإجمالي. هذا يعني أن السعر الحالي قريب من متوسط سعر الشراء لجميع المستثمرين في ETF، مما يشكل دعمًا نفسيًا وتقنيًا مهمًا. عندما يكون السعر بالقرب من مستوى التكلفة، عادةً لا يبيع المستثمرون الذين يمتلكون ETF بخوف، لأنهم لم يتكبدوا خسائر كبيرة بعد. في الوقت نفسه، قد يرى المشترون المحتملون أن هذا هو فرصة للشراء بسعر مماثل للمؤسسات، مما يخلق طلبًا جديدًا.

مع عودة مستثمري ETF إلى نقطة التعادل، قد يجذب البيتكوين تدفقات جديدة من رأس المال. تظهر البيانات التاريخية أن اختبار سعر الأصول لمستوى تكلفة المؤسسات غالبًا ما يشكل قاعًا مرحليًا. ذلك لأن المستثمرين المؤسساتيين عادةً يعتمدون على أبحاث متعمقة وأفق طويل الأمد، ويعبر مستوى تكلفة الشراء عن "مرساة قيمة". عندما ينخفض السعر إلى هذا المستوى، يكون لديهم حافز لزيادة المراكز لتوحيد التكاليف، بدلاً من البيع بخسارة.

منذ إطلاق ETF الفوري للبيتكوين في الولايات المتحدة في بداية 2024، جذب مئات المليارات من الدولارات من التدفقات. يختلف متوسط تكلفة هذه الأموال حسب توقيت الدخول والمراكز، لكنه بشكل عام يتراوح بين 75,000 و85,000 دولار. السعر الحالي للبيتكوين عند حوالي 78,000 دولار، يقع تقريبًا في وسط هذا النطاق، مما يوفر دعمًا قويًا من مستوى التكلفة.

من وجهة نظر صندوق الأصول المشفرة، فإن دعم مستوى تكلفة ETF هو فرصة وتحدٍ في آنٍ واحد. الفرصة تكمن في أن هذا الدعم فعال، فإن سعر البيتكوين قد يثبت عند هذا المستوى ويبدأ في الارتداد، مما يعيد قيمة أصول DAT ويخفف من ضغط الأرباح. التحدي هو أنه إذا فشل هذا الدعم، وانخفض سعر البيتكوين دون مستوى تكلفة ETF، فإن ذلك قد يثير ذعر المؤسسات، وقد تواجه DAT ضغوط بيع أكبر وأزمة مالية.

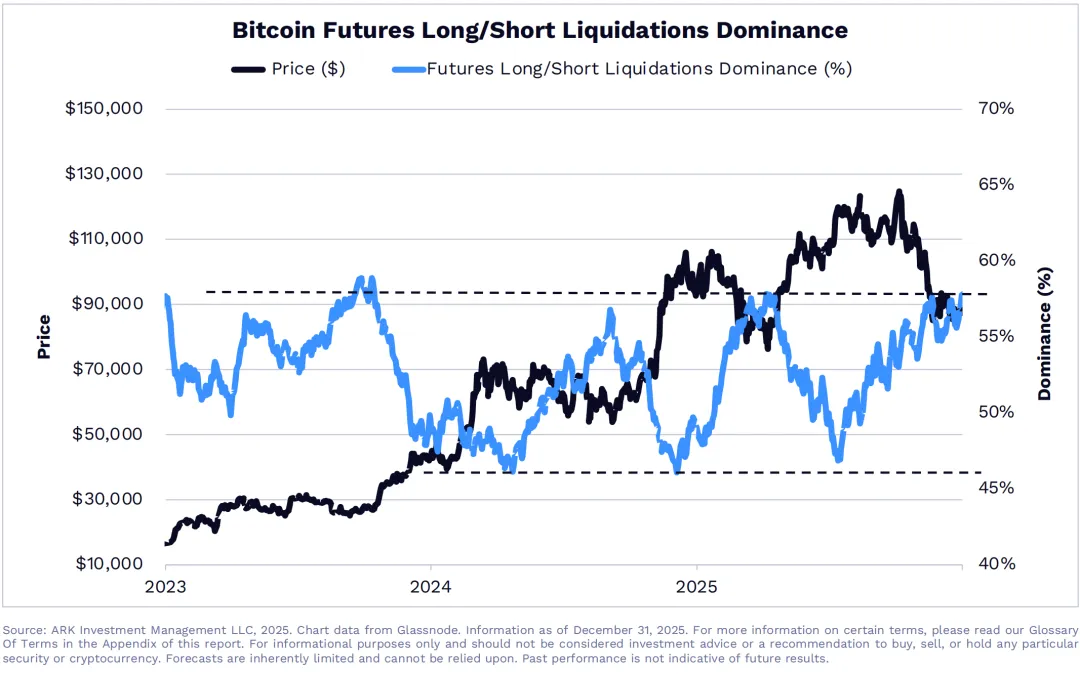

58% من مراكز الشراء في العقود الآجلة تظهر حالة بيع مفرط

(المصدر: استثمار ARK)

الملحوظة الثالثة من ARK تركز على سوق المشتقات. بلغت نسبة مراكز الشراء في عقود البيتكوين الآجلة التي تم تصفيتها في الربع الرابع 58% من إجمالي المراكز، وهو رقم قياسي. عادةً، يجب أن تكون نسبة المراكز الطويلة والقصيرة متوازنة، وإذا كانت إحدى النسب مرتفعة جدًا، فإن ذلك يشير إلى أن المزاج السوقي قد بلغ ذروته، وقد ينعكس الاتجاه قريبًا.

58% من مراكز الشراء في العقود الآجلة تعني أن معظم عمليات التصفية التي حدثت مؤخرًا كانت لمراكز طويلة. يحدث هذا عادةً عندما يكون هناك ضغط مفرط على الرافعة المالية للمراكز الطويلة، وعندما يبدأ السعر في الانخفاض، تتوالى عمليات التصفية، مما يؤدي إلى هبوط حاد. لكن عندما تصل نسبة التصفية لمثل هذا الحد، فإن السوق يكون قد أفرغ بشكل كبير من ضغط البيع، وتبقى المراكز الطويلة بصحة نسبية، بينما قد يكون السوق مفرطًا في مراكز البيع.

مقارنةً بالمستويات الاعتيادية خلال الثلاث سنوات الماضية، فإن المراكز الطويلة الآن في وضع مفرط البيع، وهو وضع يُعتبر مؤشراً على أن السوق قد يكون في مرحلة قاعية. استنادًا إلى تحليلات البيانات التاريخية، فإن عندما تتجاوز نسبة التصفية للمراكز الطويلة 55%، غالبًا ما يكون ذلك علامة على أن الانخفاض يقترب من نهايته. النسبة الحالية عند 58% تتجاوز هذا الحد، مما يشير من الناحية الإحصائية إلى أن البيتكوين قد يكون في منطقة قاع مرحلية.

حالة البيع المفرط هذه تشكل سيفًا ذا حدين لصندوق الأصول المشفرة. على المدى القصير، توفر ظروف فنية للارتداد، وإذا حدث الارتداد، فإن قيمة أصول DAT ستتحسن، مما يخفف من ضغط الأرباح. لكن قبل أن يحدث الارتداد، لا تزال DAT تتحمل تقلص الأصول وضغوط البيع المحتملة. بالنسبة لصناديق ذات الرافعة العالية، فإن هذه المرحلة الانتقالية هي الأخطر، وإذا لم يتمكنوا من الصمود، فقد يضطرون إلى البيع عند القاع، مما يفوت عليهم فرصة الارتداد لاحقًا.

التحديات الهيكلية التي تواجه صناعة DAT

تعد شركات إدارة الأصول الرقمية للبيتكوين، كنموذج تجاري جديد، قد تطورت بشكل كبير خلال سوق الثور 2020-2021. تعتمد هذه الشركات على إصدار الأسهم أو السندات لجمع الأموال، وشراء البيتكوين كأصل رئيسي، وتوفير قناة للمستثمرين لامتلاك البيتكوين بشكل غير مباشر. بالمقارنة مع الشراء المباشر للبيتكوين، يمكن للمستثمرين شراء أسهم DAT عبر حسابات الوساطة التقليدية، دون الحاجة لإدارة محافظ التشفير والمفاتيح الخاصة، مما يجعلها أكثر ودية للمستثمرين التقليديين.

لكن، كشف نموذج DAT عن نقاط ضعف قاتلة خلال السوق الهابطة. أولها هو مشكلة الخصم المزدوج، حيث يكون سعر سهم DAT أدنى من قيمة صافي أصوله، مما يعني أن المستثمرين يدفعون أقل مقابل نفس كمية البيتكوين. يتقلص هذا الخصم أو يتحول إلى علاوة في سوق الثور، لكنه يتوسع في السوق الهابطة، مسببًا "تقلص الأصول + خصم السهم" كضربة مزدوجة. ثانيًا، هناك مخاطر السيولة، إذ أن العديد من صناديق DAT أصدرت سندات تمويل، وهذه الديون لها تواريخ استحقاق وفوائد ثابتة. عندما ينخفض سعر البيتكوين، قد تضطر DAT لبيع البيتكوين لسداد الديون، حتى لو اعتقدت الإدارة أن الاحتفاظ طويل الأمد هو الأفضل.

إطلاق ETF الفوري يهدد بشكل هيكلي نموذج DAT. يمكن للمستثمرين الآن شراء البيتكوين مباشرة عبر شركات مثل BlackRock وFidelity، وهذه المنتجات أقل تكلفة، وأكثر سيولة، ولا تعاني من خصم الأصول. هذا يقلل من قيمة وجود DAT، ويؤدي إلى انتقال المستثمرين من أسهم DAT إلى ETF، مما يضغط على سعر السهم ويضعف مكانة السوق.

على المدى الطويل، قد تتقسم صناعة صناديق الأصول الرقمية. يمكن لـ DAT ذات الميزانية الصحية والخالية من ديون أن تختار الاحتفاظ بالبيتكوين على المدى الطويل، أو زيادة المراكز عند القاع. أما DAT ذات الرافعة العالية والضاغطة ماليًا، فقد تضطر للخروج من السوق أو إعادة هيكلة ديونها. هذه عملية الانتقاء الطبيعي، رغم قسوتها، ستدفع الصناعة نحو نماذج أكثر صحة واستدامة.