تقرير أبحاث عميق حول مسار عقود الأسهم: ساحة المليارات من الدولارات القادمة للمنتجات المشتقة على السلسلة

المؤلف: أكاديمية نمو هوبى

الملخص

عقود الأسهم كمنتج مبتكر يربط بين الأسواق المالية التقليدية ونظام المشتقات المشفرة، يعيد تشكيل نمط التداول على السلسلة بسرعة مذهلة. سنقوم بالتعمق في جوهر هذا القطاع الناشئ، من حيث طبيعة المنتج، منطق النمو، الهيكل التقني وبيئة السوق، وسنقدم تحليلاً منهجيًا للتحديات التنظيمية وآفاق المستقبل. أظهرت الدراسات أن عقود الأسهم الدائمة ليست مجرد ابتكار مفهومي بسيط، بل تعتمد على أكثر من 160 تريليون دولار من القيمة السوقية للأسواق العالمية للأسهم، مع استغلال الفرص الهيكلية التي توفرها نماذج التداول الناضجة لعقود الدائمة. حاليًا، تمكنت منصات Perp DEX الرائدة مثل Hyperliquid وAster وLighter من بناء مصفوفة كاملة لمنتجات الأسهم الدائمة، مع تفوق واضح في عمق التداول، تجربة المستخدم وتغطية الأصول. ومع ذلك، لا تزال عدم اليقين التنظيمي هو أكبر قيد يواجه هذا القطاع، حيث أن استكشاف مسارات الامتثال للمنتج سيؤثر مباشرة على إمكانياته في النمو على المدى الطويل. من حيث الاتجاهات، من المتوقع أن تدفع العقود الدائمة للأسهم سوق المشتقات على السلسلة من الأصول التقليدية إلى “الدوام الشامل للأصول”، مما يجعلها المحرك المحتمل التالي لنمو بمليارات الدولارات.

أولاً، جوهر المنتج: الدمج الهيكلي بين الأصول التقليدية والمشتقات على السلسلة

جوهر عقود الأسهم الدائمة هو نوع من المشتقات الاصطناعية المرتكزة على تقلبات أسعار الأسهم التقليدية على السلسلة. من خلال إيداع هامش من العملات المستقرة، يمكن للمستخدمين الحصول على تعرض طويل أو قصير لأسعار أسهم مثل أبل، تسلا، نفيديا، دون امتلاك الأسهم فعليًا، ولا يحق لهم الحصول على أرباح أو التصويت أو حقوق المساهمين. تصميم هذا المنتج يدمج بشكل ذكي بين أساس الأصول في الأسواق المالية التقليدية وآليات عقود الدائمة الناضجة في السوق المشفرة، ليخلق أداة مالية جديدة تجمع بين خصائص مخاطر سعر الأسهم ومرونة التداول على السلسلة.

من حيث تحديد الموقع، من الضروري التمييز بوضوح بين عقود الأسهم الدائمة وTokenized Stocks (RWA Stock Tokens). عادةً، تمتلك المؤسسات الحاضنة الأسهم الفعلية وتصدر على السلسلة شهادات Tokenized تمثل حقوق ملكية حقيقية، وتتمتع بخصائص قانونية وإطار تنظيمي يتطابق مع الأوراق المالية التقليدية. أما عقود الأسهم الدائمة فهي لا تتعلق بالملكية، بل تتبع سعر الأسهم عبر العقود الذكية، وتبني سوقًا لتداول مخاطر السعر على السلسلة استنادًا إلى معدلات التمويل، الهامش وآليات التسوية. هذا الاختلاف يضعهما في مسارين مختلفين تمامًا: الأول هو حل الحفظ والتداول على الأصول على السلسلة، والثاني هو ابتكار مشتقات للمخاطر.

صعود عقود الأسهم الدائمة لم يكن صدفة، بل نتيجة لتفاعل عدة عوامل. من جانب الطلب، هناك حاجة طويلة الأمد من المستخدمين العالميين لتداول الأسهم الأمريكية — حيث العمليات التقليدية معقدة، وتحويل الأموال عبر الحدود محدود، وأوقات التداول ثابتة — بالمقابل، يفضل المستخدمون في العملات المشفرة التداول على مدار الساعة، باستخدام العملات المستقرة، مع رفع الرافعة المالية ومرونة عالية. توفر عقود الأسهم الدائمة مسارًا بديلًا للمستخدمين لتجاوز النظام المالي التقليدي والمشاركة مباشرة في تقلبات أسعار الأسهم الأمريكية. من جانب العرض، منذ عام 2025، تطورت تقنية أوامر الذكاء الاصطناعي، وانتشرت البنية التحتية عالية الأداء، واشتدت المنافسة بين منصات Perp DEX، مما وفر الأساس التقني والدافع السوقي لتطبيق منتجات الأسهم الدائمة. والأهم من ذلك، أن عقود الأسهم الدائمة تقع عند تقاطع قصتي “الأصول الواقعية RWA” و"المشتقات على السلسلة"، فهي تجمع بين قاعدة مالية ضخمة من الأصول التقليدية وإمكانات نمو عالية للمشتقات المشفرة، مما يجعلها محور اهتمام السوق.

ثانيًا، الآليات الأساسية: التحديات الثلاثة للأسعار، التسوية والرافعة المالية

يعتمد التشغيل المستقر لعقود الأسهم الدائمة على نظام أساسي دقيق يشمل اكتشاف السعر، تركيب الأصول، إدارة المخاطر والرافعة المالية. مصدر السعر (الذراع الذكي) هو حجر الزاوية في هذا النظام. نظرًا لعدم قدرة البروتوكولات على الوصول المباشر إلى بيانات السوق الحية من ناسداك أو بورصة نيويورك، يجب أن تنقل البيانات بشكل موثوق عبر أوامر ذكية لامركزية إلى البلوكشين. تشمل الحلول الحالية شبكات مثل Pyth وSwitchboard وChainlink، بالإضافة إلى أنظمة Oracle الخاصة ببعض البروتوكولات. تتعاون Pyth مع الوسطاء والبورصات للحصول على أسعار مباشرة، مع التركيز على التحديثات عالية التردد ومقاومة التلاعب؛ توفر Switchboard مصادر أسعار قابلة للتخصيص، تتيح للبروتوكول تغيير استراتيجيات التحديث حسب الحاجة؛ وتستند Chainlink إلى شبكة من العقد اللامركزية لتوفير أسعار موثوقة ومتواصلة وقابلة للتحقق. بعض البروتوكولات الرائدة مثل Hyperliquid تستخدم Oracle مملوكة، تجمع بين مصادر متعددة، وتبني مؤشرات داخلية، وتقوم بالتحقق من المخاطر خارج السلسلة، لتحقيق استقلالية أعلى في التسعير.

المشكلة الأساسية التي يجب أن تحلها الأوامر الذكية تتجاوز مجرد نقل البيانات. فالسوق الأمريكية للأسهم لها قيود على أوقات التداول (غير 7×24 ساعة)، مع تقلبات قبل وبعد السوق، وآليات تعليق التداول، مما يتطلب من الأوامر الذكية التعامل بذكاء مع تغييرات الحالة السوقية. تستخدم الحلول الحديثة علامات على فتح وإغلاق السوق، خوارزميات TWAP للتنعيم، وفلترة القيم الشاذة لضمان أن أسعار السلسلة لا تنحرف عن السعر الحقيقي خلال فترات إغلاق السوق، وتجنب مخاطر التلاعب الناتجة عن نقص السيولة. على سبيل المثال، بعد إغلاق السوق، قد يتحول الذراع الذكي تلقائيًا إلى وضع تحديث منخفض التردد، أو يعتمد على السعر الفعلي الأخير مع توازن العرض والطلب على السلسلة لإنشاء سعر مرجعي داخلي، مما يحافظ على استمرارية التداول ويقلل من المخاطر النهائية.

على مستوى تركيب الأصول، لا يتم إصدار Token يمثل ملكية حقيقية، بل يتم إنشاء مركز افتراضي مرتبط بسعر الأسهم عبر العقود الذكية. يودع المستخدمون USDC أو عملات مستقرة أخرى كضمان، لفتح مراكز طويلة أو قصيرة، ويحدد سعر الربح والخسارة بشكل كامل بواسطة سعر العقد وقواعد التسوية. يستخدم البروتوكول آلية معدلات التمويل لضبط توازن المراكز الطويلة والقصيرة — عندما يتركز الحجز في اتجاه معين، يتم تعديل معدلات التمويل لدفع المستخدمين لفتح مراكز عكسية، مما يحافظ على توازن المخاطر بشكل عام. بالمقارنة مع عقود الدائمة المشفرة، تتطلب عقود الأسهم الدائمة أيضًا مراعاة تكاليف الليل، وتوقيت التداول الحقيقي، وغيرها من العوامل، مما يضيف طابعًا دوريًا أكثر تعقيدًا.

آلية التسوية هي جوهر نظام إدارة المخاطر لعقود الأسهم الدائمة، وتواجه تحديات تتعلق بتقلبات السوق غير المتزامنة: فالسوق الأمريكية تتداول في أوقات محددة، بينما تعمل الأسواق المشفرة على مدار الساعة. عندما يكون السوق الأمريكي مغلقًا، وقد تتقلب الأسعار بشكل حاد، قد تتعرض مراكز المستخدمين لخسائر سريعة، مما يهدد عمليات التسوية. لذلك، أدخلت البروتوكولات آليات إدارة مخاطر عبر الأصول، وتعديلات ديناميكية للمعلمات. خلال إغلاق السوق، ترفع البروتوكولات هامش الصيانة، وتخفض الحد الأقصى للرافعة، وتضبط حدود التسوية المسبقة، لمواجهة مخاطر الفجوات السعرية الناتجة عن انقطاع المعلومات. عند فتح السوق، تعود معلمات إدارة المخاطر تدريجيًا إلى وضعها الطبيعي. هذا التصميم يحافظ على استمرارية التداول على السلسلة، ويقلل من المخاطر النظامية الناتجة عن التفاوت بين الأسواق.

أما الرافعة المالية، فهي تظهر اختلافات بين الأصول التقليدية والمنتجات المشفرة. في عقود الدائمة المشفرة، تقدم بعض المنصات رافعات تصل إلى مئات الأضعاف أو أكثر، لكن في عقود الأسهم الدائمة، يضع البروتوكول السائد حدودًا تتراوح بين 5 إلى 25 ضعفًا. يعود ذلك إلى اعتبارات متعددة: أولاً، تتأثر أسعار الأسهم بعوامل أساسية مثل تقارير الشركات والأحداث الاقتصادية والسياسات، وتختلف عن تقلبات الأصول المشفرة؛ ثانيًا، وجود فتح وإغلاق فجائي للسوق، وتداول بعد الإغلاق، يجعل الرافعة العالية عرضة لعمليات تسوية متسلسلة؛ ثالثًا، تتخذ الجهات التنظيمية موقفًا حذرًا دائمًا من المشتقات المرتبطة بالأسهم، وتقليل الرافعة يساعد على تقليل المخاطر الامتثالية. حتى لو أظهرت الواجهة أعلى رافعة 20 ضعفًا، غالبًا ما يتم تعديل الرافعة الفعلية ديناميكيًا بناءً على حالة السوق، وسيولة الأصول، وتركيز مراكز المستخدمين، مما يخلق نظامًا من “مرونة ظاهرية، وصرامة أساسية” في إدارة المخاطر.

ثالثًا، مشهد السوق: التنافس التمييزي بين Perp DEX وتطور البيئة

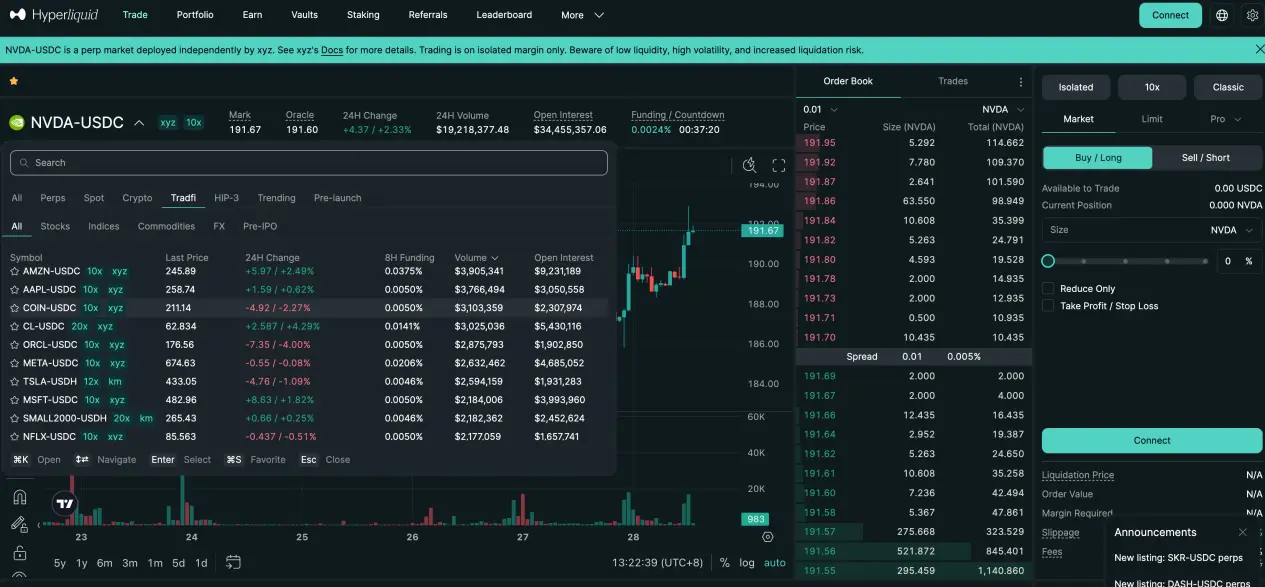

حاليًا، تشكل سوق عقود الأسهم الدائمة توازنًا بين منصات Hyperliquid وAster وLighter وApeX، حيث تظهر كل منها تباينات واضحة في الهيكل التقني، تصميم المنتج واستراتيجيات السيولة.

Hyperliquid تعتمد على بنيتها التحتية عالية الأداء التي طورتها ذاتيًا، وإطار عمل HIP-3 لبناء طرف ثالث، وتدخل بسرعة إلى قطاع الأسهم الدائمة عبر مشاريع مثل Trade.xyz. ميزتها الأساسية هي عمق الطلبات وسهولة الوصول للمؤسسات — حيث يمكن أن تصل حجم المعاملات اليومية لعقد مؤشر ناسداك 100 (XYZ100) إلى 3 مليارات دولار، ويظل حجم المراكز غير المفتوحة على أدوات مثل SILVER وGOLD عند عشرات الملايين من الدولارات. تستخدم Hyperliquid آلية تسعير تعتمد على مصادر متعددة، تجمع بين أسعار الأوامر الذكية الخارجية، وقيم EMA الداخلية، وأسعار السوق من دفتر الطلبات، لتوليد سعر علامة موثوق يستخدم في التسوية وحساب الهامش. هذا التصميم المزدوج بين “التوفيق المهني” والتسعير الاصطناعي يحقق توازنًا جيدًا بين التداول عالي التردد وإدارة المخاطر.

Aster تقدم بنية مزدوجة تشمل وضعين: Simple وPro، لتلبية احتياجات المستخدمين بمخاطر مختلفة. وضع Simple يستخدم آلية تجمع السيولة عبر AMM، مع فتح وإغلاق فوري، وتداول بدون انزلاق، مناسب للتداول عالي التردد والصغير الحجم والقصير الأمد، مع حد رافعة 25 ضعفًا. وضع Pro يعتمد على دفتر الطلبات على السلسلة، ويدعم أوامر الحد، والأوامر المخفية، وأنواع أوامر متقدمة أخرى، ويوفر سيولة أعمق واستراتيجيات أكثر دقة، مع حد رافعة 10 أضعاف. من حيث الأداء، تتداول عقود أسهم شركات التكنولوجيا مثل نفيديا يوميًا بملايين الدولارات، مع زيادة مستمرة في حجم المراكز غير المفتوحة، مما يدل على مشاركة مستمرة من المتداولين المحترفين. من خلال هذا التصميم “مدخل حركة المرور + سوق عميق”، تمكنت Aster من تقسيم هيكل المستخدمين وتوسيع البيئة بشكل فعال.

Lighter تعتمد على نظام مزامنة التوفيق باستخدام zk-rollup، حيث يمكن التحقق من جميع عمليات التداول والتسوية على السلسلة عبر إثباتات المعرفة الصفرية، مع التركيز على الشفافية والعدالة. تدعم حالياً 10 أسهم أمريكية، مع رافعة موحدة قدرها 10 أضعاف، وتظهر تركزًا واضحًا في السيولة لدى اللاعبين الكبار — حيث يتجاوز حجم التداول اليومي لـ COIN (Coinbase) المليوني دولار، بينما تكون أحجام التداول على أسهم مثل نفيديا متوسطة، مع مراكز غير مفتوحة عالية، مما يعكس استراتيجيات طويلة الأمد. من ناحية تجربة المستخدم، حافظت Lighter على توازن ذكي: واجهتها بسيطة وسهلة للمبتدئين، بينما تظل العقود الذكية على دفتر الطلبات لتلبية احتياجات المؤسسات.

من الجدير بالذكر أن تدفقات المستخدم لعقود الأسهم الدائمة تتوسع من الموقع الرسمي الأحادي إلى بيئات متعددة. منصة Based.one تجمع بين محرك عقود Hyperliquid، وتوفر واجهة تداول استهلاكية أكثر، وBase.app تدمج Lighter كجزء من واجهة التداول المدمجة، بحيث يمكن للمستخدمين فتح المراكز دون مغادرة المحفظة، وتطبيقات مثل UXUY تبسط العمليات أكثر، وتقدم تجربة تشبه Web2. هذا التقسيم بين “البروتوكول الأساسي + واجهة التطبيق” يقلل من عتبة المشاركة، ويدفع بعقود الأسهم الدائمة من أدوات متخصصة نادرة إلى منتجات تداول للجمهور.

رابعًا، التحديات التنظيمية: البحث عن توازن بين الابتكار والامتثال

أكبر عدم يقين يواجه عقود الأسهم الدائمة هو الجانب التنظيمي. على الرغم من عدم وجود تشريعات خاصة بهذا المنتج على مستوى العالم، إلا أن الجهات الرقابية تراقب مخاطرها المحتملة عن كثب. المشكلة الأساسية تتعلق بتحديد طبيعتها القانونية: هل تعتبر عقود الأسهم الدائمة أوراق مالية مشتقة غير مسجلة؟

من الممارسات التنظيمية، تتبع هيئة الأوراق المالية والبورصات الأمريكية (SEC) مبدأ أن المشتقات المرتبطة بأسعار الأوراق المالية تخضع لمبدأ الجوهر على الشكل. طالما أن الجوهر الاقتصادي للمنتج مرتبط بشكل كبير بالأوراق المالية الخاضعة للرقابة، فحتى لو كانت تغليفها التقني مختلفًا، يمكن أن تقع ضمن نطاق قوانين الأوراق المالية. في أوروبا، تؤكد هيئة ESMA ضمن إطار MiCA أن المشتقات على الأصول المالية التقليدية على السلسلة لا تزال تتطلب الامتثال للوائح المالية القائمة. هذا يعني أن، على الرغم من أن عقود الأسهم الدائمة لا تتضمن حيازة حقيقية للأسهم، إلا أن ارتباطها الوثيق بأسعار الأسهم الأمريكية قد يجعلها تُصنّف كأوراق مالية مشتقة أو عقود الفرق (CFD)، مما يفرض متطلبات الترخيص والإفصاح وحماية المستثمرين.

التركيز الحالي للرقابة ينصب على المنتجات التي تتطابق مباشرة مع الأصول المادية، مثل Tokenized Stocks، لكن موقف الجهات التنظيمية تجاه “المخاطر الاصطناعية” لعقود الدائمة المركبة لا يزال في مرحلة المراقبة. المسارات المحتملة للمستقبل تشمل: تعزيز مسؤولية الجهات المشغلة الأمامية (مثل واجهات التداول، وموجهات السيولة)، وشفافية مصادر البيانات من مؤشرات الأسعار والأوامر الذكية، وتقنين الرافعة المالية، وتقييد الوصول الجغرافي، ودمج المنتجات ضمن إطار تنظيم المشتقات الحالي.

بالنسبة للبروتوكولات، يمكن تقليل المخاطر الامتثالية عبر: التمييز الواضح بين “تتبع السعر” و"Token الملكية"، والتأكيد على طبيعة التركيب والمخاطر، واستخدام أوامر ذكية لامركزية متعددة المصادر، وتحديد حدود للرافعة المالية والمعلمات، والإفصاح الكامل عن مخاطر المنتج والإعفاءات القانونية في اتفاقية المستخدم. على المدى الطويل، قد يتطلب التطور الامتثالي لعقود الأسهم الدائمة التعاون مع مؤسسات مرخصة، وتقديم خدمات في مناطق خاضعة لرقابة، أو تجارب ضمن بيئات تنظيمية تجريبية (Sandbox).

إلى جانب المخاطر التنظيمية، تواجه عقود الأسهم الدائمة مخاطر سوقية وتقنية متعددة. فشل الأوامر الذكية أو التلاعب بها قد يؤدي إلى تسويات خاطئة؛ تقلبات السوق بين الأسواق المختلفة قد تزيد من مخاطر الفجوات؛ نقص السيولة قد يسبب انزلاقات حادة وصعوبة في التسوية؛ ثغرات العقود الذكية قد تُستغل وتسبب خسائر مالية. تتطلب هذه المخاطر بناء أنظمة إدارة مخاطر متعددة المستويات، تشمل: تكرار مصادر الأوامر الذكية، والكشف عن الشذوذ، وتعديلات ديناميكية للهامش، وصناديق تأمين، وتدقيق أمني للعقود، وبرامج مكافآت الثغرات.

خامسًا، التطلعات المستقبلية: من الابتكار التفصيلي إلى البنية التحتية المالية السائدة

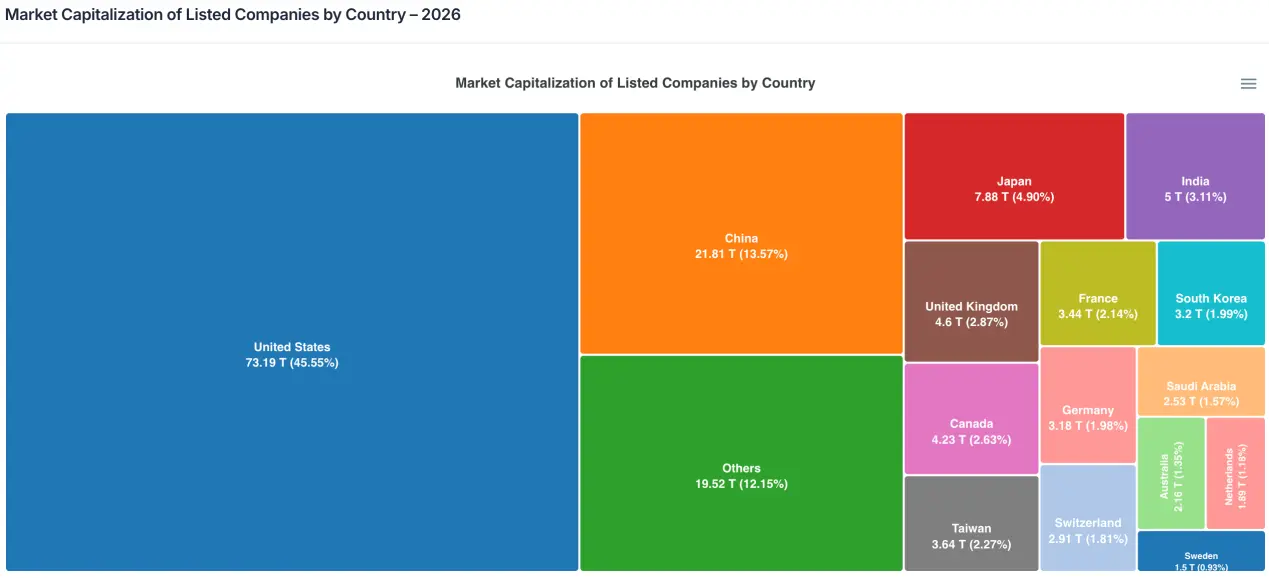

من حيث حجم السوق، فإن الإمكانات لعقود الأسهم الدائمة هائلة. فإجمالي القيمة السوقية للشركات المدرجة يقارب 160 تريليون دولار، مع أكثر من نصفها في الأسواق غير الأمريكية، مما يشكل حوالي 80 تريليون دولار من الأصول الضخمة. حتى لو شارك جزء بسيط من هذه الأموال عبر عقود دائمة، فإن الحجم المطلق يمكن أن يصل إلى مئات المليارات من الدولارات بسهولة. مع ملاحظة أن حجم تداول العقود الدائمة في العملات المشفرة يتجاوز ثلاث مرات حجم التداول الفعلي، فإن عقود الأسهم الدائمة قد تتكرر نفس الاتجاه في الأصول التقليدية.

من حيث تطور المنتج، قد تكون عقود الأسهم الدائمة مجرد بداية لموجة “الدوام الشامل للأصول”. مع نضوج آليات التسعير، أنظمة التسوية، والبنية التحتية للسيولة، من الممكن أن تُدرج أصول مثل الذهب، النفط، مؤشرات الأسهم (S&P، ناسداك)، العملات الأجنبية (اليورو، الين)، وحتى معدلات الفائدة، ضمن إطار العقود الدائمة. ستتحول منصات Perp DEX تدريجيًا من منصات التداول الأصلية إلى أسواق مشتقات متعددة الأصول، وتصبح واجهة رئيسية لربط التمويل التقليدي والنظام البيئي على السلسلة.

سياسياً، ستتجه البيئة التنظيمية من غموض إلى وضوح تدريجي. من المتوقع خلال 2-3 سنوات أن تصدر السلطات القضائية الرئيسية إرشادات وتصنيفات تنظيمية لعقود المشتقات على السلسلة، مع تحديد حدود الامتثال لعقود الأسهم الدائمة. قد يتسبب ذلك في بعض الألم على المدى القصير، لكنه سيساعد على تطهير السوق وتطويره بشكل منظم على المدى الطويل. المؤسسات التي تسبق في بناء قدرات الامتثال، وتطوير أنظمة إدارة المخاطر، وتحافظ على التواصل مع الجهات الرقابية، ستتمتع بميزة تنافسية في ظل القواعد الجديدة.

باختصار، عقود الأسهم الدائمة تمر الآن بمرحلة حاسمة من الاختراق من الصفر إلى الواحد. فهي خيار حتمي لمنصات Perp DEX للبحث عن رواية نمو جديدة، ومختبر لدمج الأصول التقليدية مع التمويل المشفر. على الرغم من أن الطريق لا يخلو من التحديات التقنية وعدم اليقين التنظيمي، إلا أن حجم السوق والأصول المرتبطة بها يضمنان أن هذا القطاع لن يُتجاهل. في المستقبل، قد تصبح عقود الأسهم الدائمة عماد سوق المشتقات على السلسلة، وتعيد تشكيل طريقة مشاركة المستثمرين الأفراد في الأسهم الأمريكية والأصول العالمية، وتحقيق سوق مالي بلا حدود، يعمل على مدار الساعة، ويشمل الجميع. في هذه العملية، ستكون البروتوكولات التي توازن بين الابتكار، والمخاطر، والامتثال، الأكثر احتمالاً أن تكون بناة البنية التحتية المالية في العصر الجديد.