صعود مستقبل Perp DEX: ثورة هيكلية في المشتقات على السلسلة

خلال العامين الماضيين، أحد أهم التغييرات في سوق العملات المشفرة لم يكن وجود بلوكشين جديد أو سردية شعبية، بل هو انتقال تداول المنتجات المشتقة من البورصات المركزية ببطء ولكن بشكل مستمر إلى السلسلة. في هذه العملية، أصبحت بورصات العقود الدائمة اللامركزية (Perpetual DEX) تتطور تدريجيًا من منتج تجريبي إلى واحدة من أكثر المسارات قيمة في نظام التمويل اللامركزي (DeFi).

إذا كانت التداولات الفورية تمثل نقطة انطلاق DeFi، فإن العقود الدائمة أصبحت الآن جوهر التدفق النقدي الحقيقي لهذا النظام.

لماذا تبرز بورصات العقود الدائمة اللامركزية (Perp DEX)

في النظام التقليدي لتداول العملات المشفرة، كانت العقود الدائمة مصدر الربح الأهم للبورصات المركزية على المدى الطويل. سواء كانت رسوم التداول، معدلات التمويل، أو الأرباح الإضافية الناتجة عن التصفية، كانت CEX تسيطر تقريبًا على التدفق النقدي للمنتجات المشتقة. بالنسبة لـDeFi، فإن الأمر ليس مسألة “هل نريد أن نفعل ذلك” بل “هل نملك القدرة على ذلك”.

في المراحل المبكرة من DeFi، لم تكن البنية التحتية قادرة على دعم العقود الدائمة بشكل كافٍ. ضعف الأداء على السلسلة أدى إلى تأخير في المعاملات وتكاليف غاز مرتفعة، وتكرار تحديث أسعار التنبؤات أقل، وأي منتج ذو رافعة مالية يتعرض بسرعة للمستغلين. حتى مع المحاولات، كان من الصعب التنافس مع CEX من حيث تجربة المستخدم وإدارة المخاطر.

لكن التحول الحقيقي حدث بعد نضوج البنية التحتية. انتشار الطبقة الثانية (Layer 2) وظهور بلوكشينات عالية الأداء حسّن بشكل كبير من قدرة المعاملات على السلسلة وتقليل التأخير؛ أنظمة التنبؤ بالأسعار الجديدة توفر بيانات أسرع وأكثر استقرارًا؛ بالإضافة إلى ذلك، فإن المستخدمين في DeFi الذين مروا بعدة دورات، لم يعودوا مجرد “معدنيين”، بل أصبحوا مشاركين في السوق يمتلكون قدرات تداول احترافية.

الأهم من ذلك، أن أزمة الثقة في البورصات المركزية، أصبحت بمثابة القشة التي قصمت ظهر البعير. تجميد الأصول، مخاطر الاختلاس، عدم اليقين التنظيمي، جعلت المزيد من المتداولين ذوي الترددات العالية والأموال الكبيرة يعيدون تقييم تكلفة “الوصاية”. في هذا السياق، قدمت بورصات العقود الدائمة اللامركزية فرصة جديدة: استعادة السيطرة على ملكية الأصول دون التضحية بالرافعة أو السيولة.

من جوهرها، فإن صعود بورصات العقود الدائمة هو إعادة توزيع أرباح المنتجات المشتقة من المؤسسات المركزية إلى مستخدمي السلسلة.

لماذا تعتبر العقود الدائمة الأنسب لشكل منتجات DeFi المشتقة

من بين جميع المنتجات المشتقة، تعتبر العقود الدائمة تقريبًا مصممة خصيصًا لـDeFi. بالمقارنة مع العقود ذات التاريخ المحدد، فهي لا تنتهي أبدًا، ولا تتطلب تجديدًا متكررًا؛ بالمقارنة مع الخيارات، فهي بسيطة الهيكل، واضحة التسعير، والمستخدم يحتاج فقط إلى تحديد الاتجاه والرافعة، دون الحاجة لفهم القيم اليونانية المعقدة أو نماذج التقلب.

الأهم من ذلك، أن العقود الدائمة تتمتع بمعدل تداول مرتفع جدًا. فهي ليست منتجًا “مدفوعًا بالأحداث”، بل بنية تحتية يمكنها أن تولد طلبًا مستمرًا على التداول. هذا أمر حاسم لأي بروتوكول يعتمد على رسوم المعاملات وحجم السيولة.

لهذا السبب، فإن جميع بورصات العقود الدائمة الناجحة تقريبًا تصمم منتجاتها حول هدف واحد: جعل التداولات أكثر تكرارًا، وتقليل تكاليف الاحتكاك قدر الإمكان. سواء كان ذلك من خلال تقليل الانزلاق، أو تقليل التأخير، أو تحسين كفاءة التصفية، فإن الهدف النهائي هو جذب المزيد من المتداولين المحترفين للبقاء على السلسلة على المدى الطويل.

ما المشكلة التي تحلها بورصات العقود الدائمة اللامركزية (Perp DEX)

يفهم الكثيرون أن Perp DEX هو ببساطة “نسخة لامركزية من CEX”، لكن هذا يقلل من أهميتها. فهي ليست مجرد نسخة من البورصات المركزية، بل تعيد بناء المنطق الأساسي لتداول المنتجات المشتقة.

أولاً، هو تغيير نموذج الثقة. في Perp DEX، تظل أموال المستخدمين دائمًا تحت إدارة العقود الذكية، ولا يمكن للبرتوكول التلاعب بالأصول بشكل عشوائي. جميع مخاطر التعرض، والضمانات، ومنطق التصفية، متاحة للتحقق، مما يعني أن المتداولين لم يعودوا بحاجة إلى “الثقة” في إدارة المخاطر للمنصة، بل يمكنهم تدقيق القواعد مباشرة.

ثانيًا، هو شفافية تسعير المخاطر. عمليات التصفية، أسعار العلامة، معدلات التمويل في البورصات المركزية، كلها أنظمة “صندوق أسود”. على السلسلة، يتم تحديد هذه المعلمات بوضوح بواسطة العقود، ويمكن للجميع رؤية كيف يتم تصفية السوق وإعادة توازنه.

أخيرًا، هو تغيير طرق توزيع الأرباح. لا تجمع Perp DEX كل أرباح التداول في منصة واحدة، بل تعيدها إلى المشاركين على السلسلة عبر LP، Vault، رموز الحوكمة، وغيرها. هذا يجعل المستخدمين ليسوا فقط متداولين، بل قد يكونون أيضًا “مساهمين” في البروتوكول.

من هذا المنظور، فإن Perp DEX أشبه بنظام إدارة مخاطر على السلسلة، وليس مجرد واجهة تداول.

كيف تعمل الآلية الأساسية لبورصات العقود الدائمة (Perp DEX)

من ناحية الآلية، شهدت Perp DEX تطورًا واضحًا نحو التخصص. في المراحل المبكرة، كانت البروتوكولات تعتمد على نموذج vAMM، من خلال برك السيولة الافتراضية لحل مشكلة بدء السيولة، لكن هذه الطريقة كانت تؤدي إلى انزلاق كبير عند التداولات الكبيرة، وكانت تعتمد بشكل كبير على المستغلين لتصحيح الأخطاء.

مع زيادة حجم التداول، تم إدخال نموذج دفتر الأوامر (Orderbook). جعل ذلك من الممكن للمشاركين في السوق وضع أوامر مباشرة، مما حسّن بشكل كبير من عمق السوق وفعالية اكتشاف السعر. في الواقع، اختارت معظم البروتوكولات حلولًا وسطًا: التوفيق بين التداول خارج السلسلة، والتسوية على السلسلة، أو دمج الـAMM مع أوامر الحد، لتحقيق توازن بين اللامركزية والأداء.

الخطر الحقيقي يتحمله مزودو السيولة (LP). فهم يراهنون على جميع المتداولين، ويكسبون رسوم المعاملات ومعدلات التمويل، لكنهم يتحملون أيضًا مخاطر الاتجاه السوقي. إذا لم تكن إدارة المخاطر في البروتوكول جيدة، فإن أرباح المتداولين على المدى الطويل ستتحول في النهاية إلى خسائر نظامية لـLP.

لذلك، فإن بورصات العقود الدائمة الناضجة تستثمر بشكل كبير في آليات التصفية، وصناديق التأمين، وضبط المعلمات. التصفية ليست عقوبة، بل وسيلة ضرورية للحفاظ على استقرار النظام. من يستطيع التصفية بسرعة ودقة في ظروف السوق القصوى، يضمن استمراره على المدى الطويل.

ما هو الحصن المنيع لبورصات العقود الدائمة (Perp DEX)

الحكم على قيمة طويلة الأمد لبورصة العقود الدائمة لا يكمن فقط في الواجهة أو الحوافز، بل في مدى بناءها لحصن واقي حقيقي.

عمق السيولة هو أول حاجز، بدون استقرار في العمق، لا يمكن لأي آلية جيدة جذب الأموال الكبيرة. أنظمة التصفية وأمان التنبؤات السعرية هي الحاجز الثاني، فأي تأخير أو خطأ كبير يمكن أن يهدد ثقة السوق مباشرة. الحاجز الثالث هو القدرة على الاحتفاظ بالمتداولين المحترفين ومزودي السيولة، ويعتمد على التأخير، والتكاليف، وتجربة التداول بشكل عام.

وفي النهاية، فإن جميع الحصون المنيعة تشير إلى سؤال واحد: هل يمكن للبروتوكول أن يحقق أرباحًا مستدامة دون الاعتماد على الدعم الخارجي؟ فقط عندما يحقق تدفق نقدي إيجابي، يمكن لبورصات العقود الدائمة أن تصبح بنية تحتية حقيقية، وليس مجرد سردية قصيرة الأمد.

كيفية تقييم صحة بورصة العقود الدائمة (Perp DEX) باستخدام البيانات

على مستوى البحث والاستثمار، تمتلك Perp DEX إطار تقييم واضح نسبيًا. يمكن أن يعكس حجم التداول والعلاقة مع إجمالي قيمة الأصول (TVL) مدى كفاءة استخدام الأموال، ومقارنة أرباح وخسائر المتداولين مع عوائد LP، مدى معقولية إدارة المخاطر. استقرار معدلات التمويل، وتكرار التصفية، وتوزيعها، غالبًا ما يكون أكثر أهمية من حجم التداول اليومي.

بالإضافة إلى ذلك، فإن عدد المتداولين النشطين وهيكل إيرادات البروتوكول يمكن أن يساعد في تقييم مدى ترسيخ المستخدمين، وليس الاعتماد فقط على الحوافز قصيرة الأمد.

أكثر المخاطر التي يتم تجاهلها في بورصات العقود الدائمة (Perp DEX)

العديد من المخاطر لا تأتي من الرافعة المالية نفسها، بل من تفاصيل النظام. قد يتضخم تأخير التنبؤات السعرية في ظروف السوق القصوى، ويمكن أن تنفد السيولة فجأة خلال تقلبات عالية، وقد تؤدي التعديلات غير الفورية على معلمات الحوكمة إلى ردود فعل متسلسلة.

هذه المخاطر لا تحدث يوميًا، لكنها قاتلة عند وقوعها. فهم هذه المخاطر “ذات التردد المنخفض والتأثير العالي” هو شرط أساسي لاستخدام Perp DEX.

حالة دراسية: محاولة التخصص القصوى لعقود Hyperliquid اللامركزية

إذا كانت معظم Perp DEX تبدأ من فكرة “كيفية إعادة خلق تجربة CEX في بيئة DeFi”، فإن Hyperliquid من البداية كانت تتبع نهجًا مختلفًا. فهي ليست ببساطة تبني Perp على البلوكشين الحالي، بل أعادت تصميم بنية تحتية كاملة لمجال تداول العقود الدائمة، وهو مجال متخصص للغاية.

اختارت Hyperliquid تطوير شبكة L1 / Appchain عالية الأداء، وهو قرار جريء وواضح من ناحية المنطق: من أجل الكفاءة، وتقليل التأخير، وضمان إدارة المخاطر، تخلت عن العمومية، وركزت على التخصص. هذا يحدد أن المستخدمين المستهدفين ليسوا عامة DeFi، بل المتداولين ذوي الترددات العالية والمتوسطين الذين يركزون على جودة التنفيذ، والانزلاق، وكفاءة التمويل.

من ناحية الآلية، تعتمد Hyperliquid على دفتر أوامر كامل على السلسلة، وليس على vAMM أو التوفيق شبه السلسلة. هذا أمر حاسم، لأنه يجعل اكتشاف السعر أقرب إلى البورصات التقليدية، ويزيد من متطلبات الأداء، ومحرك التصفية، ونموذج إدارة المخاطر. تضع Hyperliquid التصفية وإدارة المخاطر في مقدمة النظام، بدلاً من معالجتها بعد وقوع المشكلة، مما يجعل سلوكها أكثر توقعًا في ظروف السوق القصوى.

من ناحية البيانات على السلسلة، الأهم هو ليس مؤشر واحد، بل العلاقة بين المؤشرات.

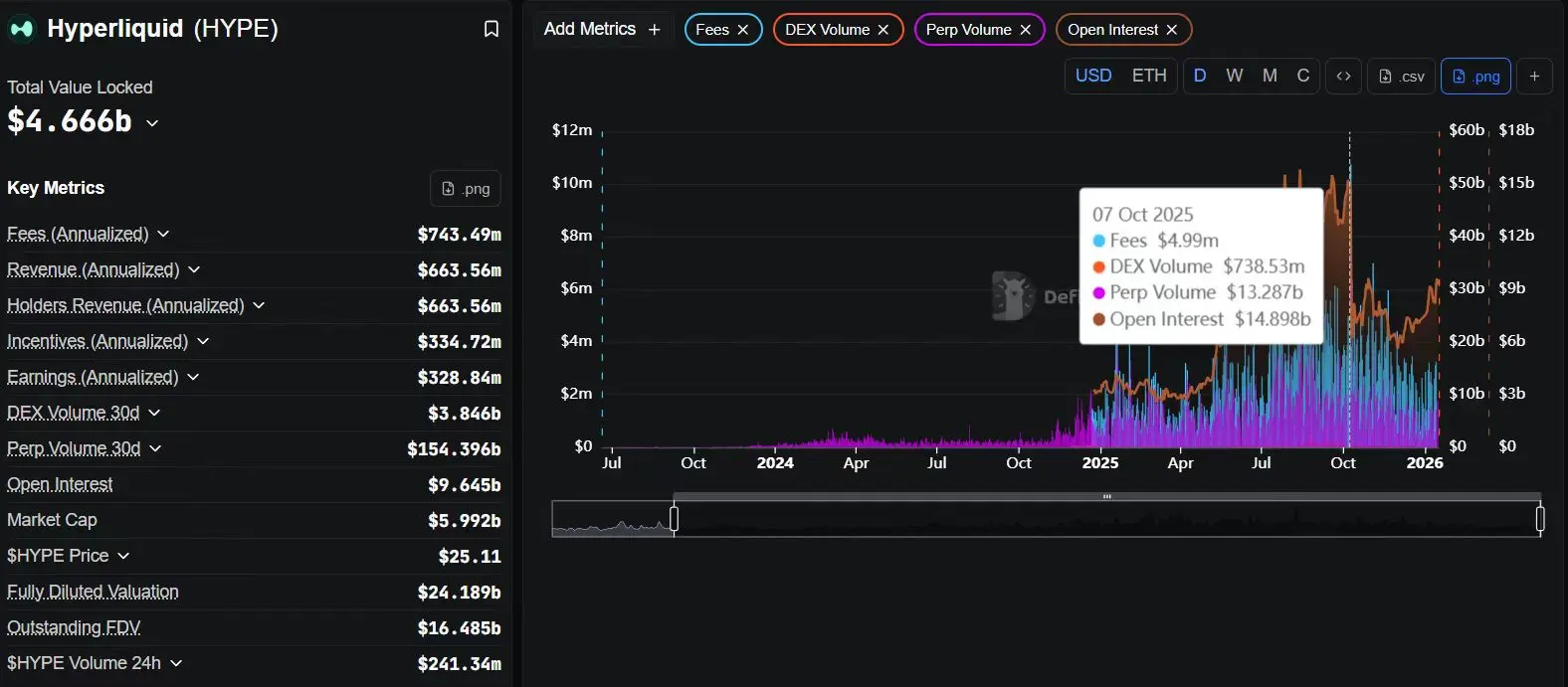

على منصة DefiLlama، يمكنك ملاحظة أن Hyperliquid تحافظ على نسبة عالية جدًا بين حجم التداول اليومي وTVL على المدى الطويل. هذا ليس مجرد “تضخيم حجم”، بل إشارة واضحة: السيولة الداخلة إلى النظام تُستخدم بشكل مكثف وعالي التردد، وليست مجرد مخزون انتظارًا للدعم. الكفاءة الرأسمالية العالية غالبًا ما تعني جودة عالية للمتداولين.

عند تحليل هيكلية المتداولين النشطين على Dune، ستجد أن النشاط اليومي والأسبوعي لـHyperliquid ليس نتيجة لانفجارات مؤقتة خلال التوزيعات أو الحملات، بل يظهر حالة مستقرة ومستدامة. هذا النوع من المنحنيات غالبًا ما يعكس “استخدام أدواتي”، وليس “مشاركة تعدين”. بالنسبة للبحث والاستثمار، هذا فارق مهم جدًا.

عند دمج بيانات نانسن لمراقبة سلوك الحسابات الكبيرة، يصبح من الأسهل فهم الحصن الحقيقي لـHyperliquid: وجود حسابات محترفة مستقرة تشارك بشكل مستمر، وسلوكها يتسم بالاتساق الاستراتيجي، وليس مجرد رهانات لمرة واحدة. هذا يعني أن ما يحدث في Hyperliquid ليس “جذب المستخدمين لتجربة”، بل أن المتداولين ينقلون مراكزهم الرئيسية إلى هذا النظام.

من منظور طويل الأمد، فإن المخاطر لا تكمن في شكل المنتج، بل في صعوبة المسار نفسه — شبكات عالية الأداء، دفتر الأوامر، المتداولون المحترفون، ومتطلبات التشغيل، إدارة المخاطر، واستقرار النظام. لكن بمجرد أن يبدأ هذا العجلة في الدوران، فإن ولاء المستخدمين وتكاليف الانتقال ستكون أعلى بكثير من معظم Perp DEX الأخرى.

من هم الأنسب لاستخدام Perp DEX، ومن هم غير المناسبين

Perp DEX أكثر ملاءمة للمتداولين الذين يمتلكون وعيًا واضحًا بإدارة المخاطر، وليس لأولئك الذين يعتمدون على العاطفة. التداول على السلسلة يتطلب مسؤولية كاملة عن مراكزك، بدون دعم عملاء أو تدخل بشري. الرافعة المالية المنخفضة إلى المتوسطة، واستراتيجيات وقف الخسارة الواضحة، هي قواعد أساسية للبقاء على قيد الحياة على السلسلة.

بالنسبة لمزودي السيولة، الأمر ليس “عائد بدون مخاطر”، بل هو استراتيجية سوق سلبي. تحصل على رسوم، لكنك تتحمل أيضًا تقلبات السوق.

الاتجاه المستقبلي لبورصات العقود الدائمة (Perp DEX)

خلال العام الماضي، شهد نظام العقود الدائمة في DeFi تغيرات يصعب تلخيصها ببساطة بـ"نمو"، والأكثر دقة هو إعادة هيكلة منهجية في هيكل التداول وحصص السوق. إذا كانت الفترة من 2021 إلى 2023 لا تزال في مرحلة جدوى المنتج وتوعية المستخدمين، فإن 2024-2025 ستكون فترة تسيطر فيها الكفاءة على كل شيء. لم تعد النقاشات تركز على “هل العقود الدائمة اللامركزية ممكنة”، بل تتجه بسرعة نحو “أي نوع من الهيكل يمكن أن يتحمل التداولات الاحترافية على المدى الطويل”.

من خلال البيانات المباشرة، تظهر هذه التغييرات بشكل واضح في التركيز. وفقًا لأحدث إحصائيات DefiLlama، بلغ حجم تداول العقود الدائمة لـHyperliquid خلال الـ30 يومًا الأخيرة 156 مليار دولار، مما يمنحه ميزة هائلة على البروتوكولات المماثلة. بالمقارنة، كان حجم تداول dYdX v4 حوالي 8.7 مليار دولار، وGMX حوالي 3.7 مليار دولار، بينما منصة Aevo التي تغطي الخيارات والعقود الدائمة، تحافظ على حجم تداول شهري يتجاوز 15 مليار دولار. ومع تمديد الفترة إلى سنة تقريبًا، فإن هذا الفارق ليس صدفة، بل نتيجة تراكم مستمر، مما يدل على أن المستخدمين والسيولة تتجمع في البروتوكولات ذات الهيكلية الأفضل.

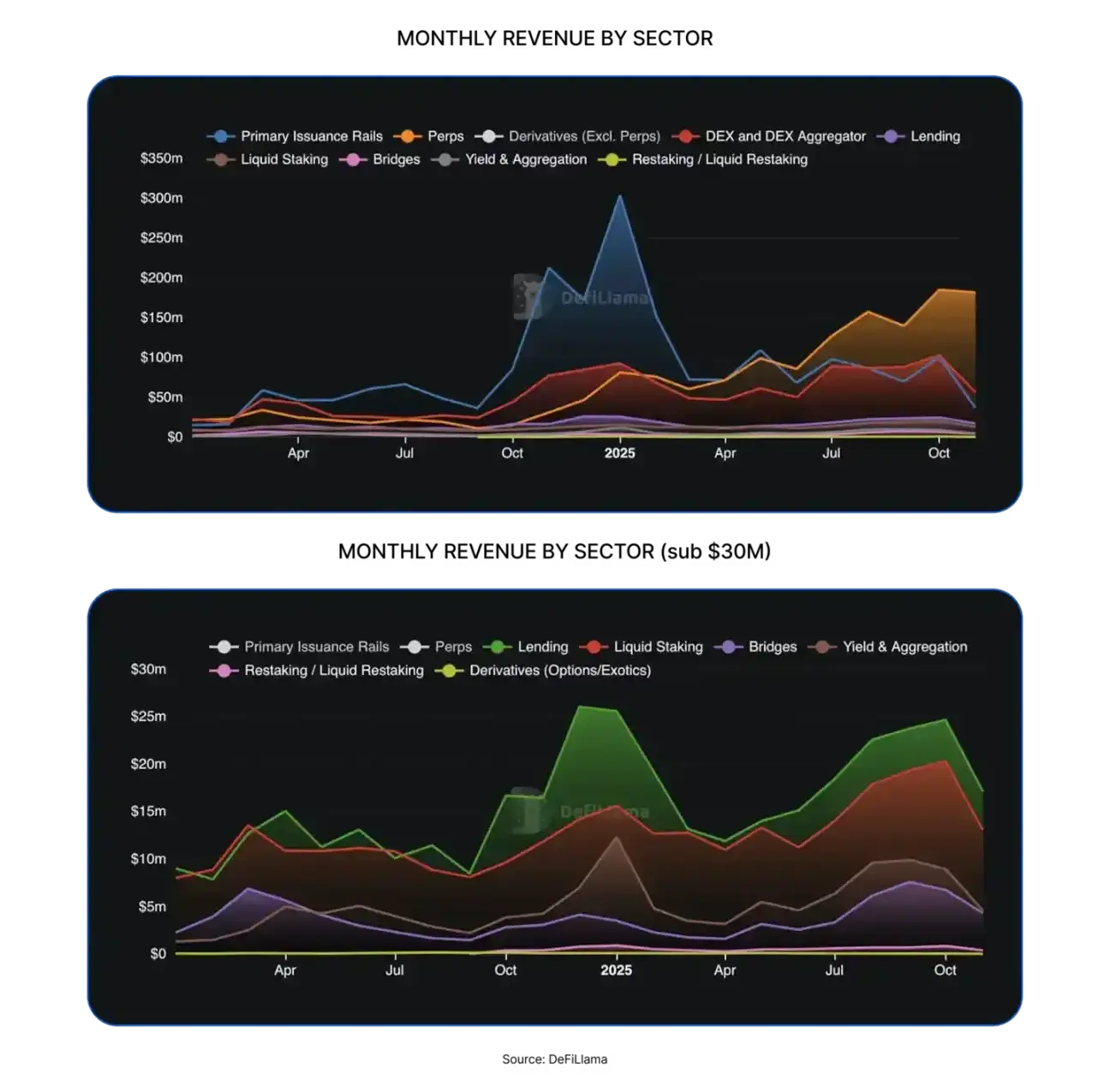

هذا الاتجاه نحو التركيز يظهر بشكل أكثر وضوحًا في الإيرادات. خلال الـ30 يومًا الأخيرة، حققت Hyperliquid إيرادات رسوم تقدر بـ6.14 مليون دولار، مقابل 266 ألف دولار لـGMX، و32 ألف دولار لـdYdX. لأول مرة، يظهر في سوق العقود الدائمة مشروع يحقق تفاعلًا إيجابيًا في ثلاثة محاور: حجم التداول، المستخدمون النشطون، والإيرادات الحقيقية، مما يدل على أن هذا القطاع لم يعد مجرد “بيانات تداول جيدة”، بل أصبح يمتلك القدرة على تدفق نقدي مستدام.

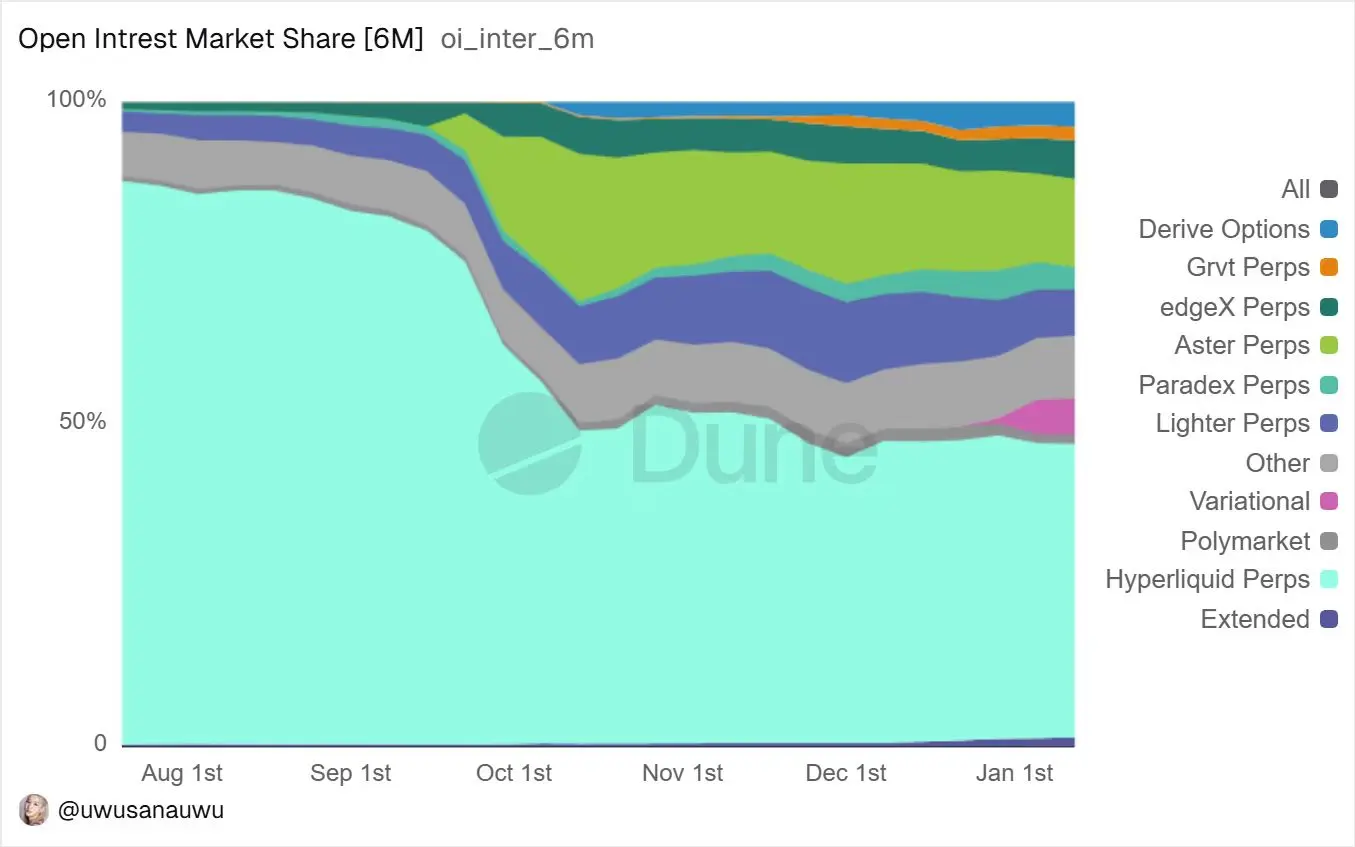

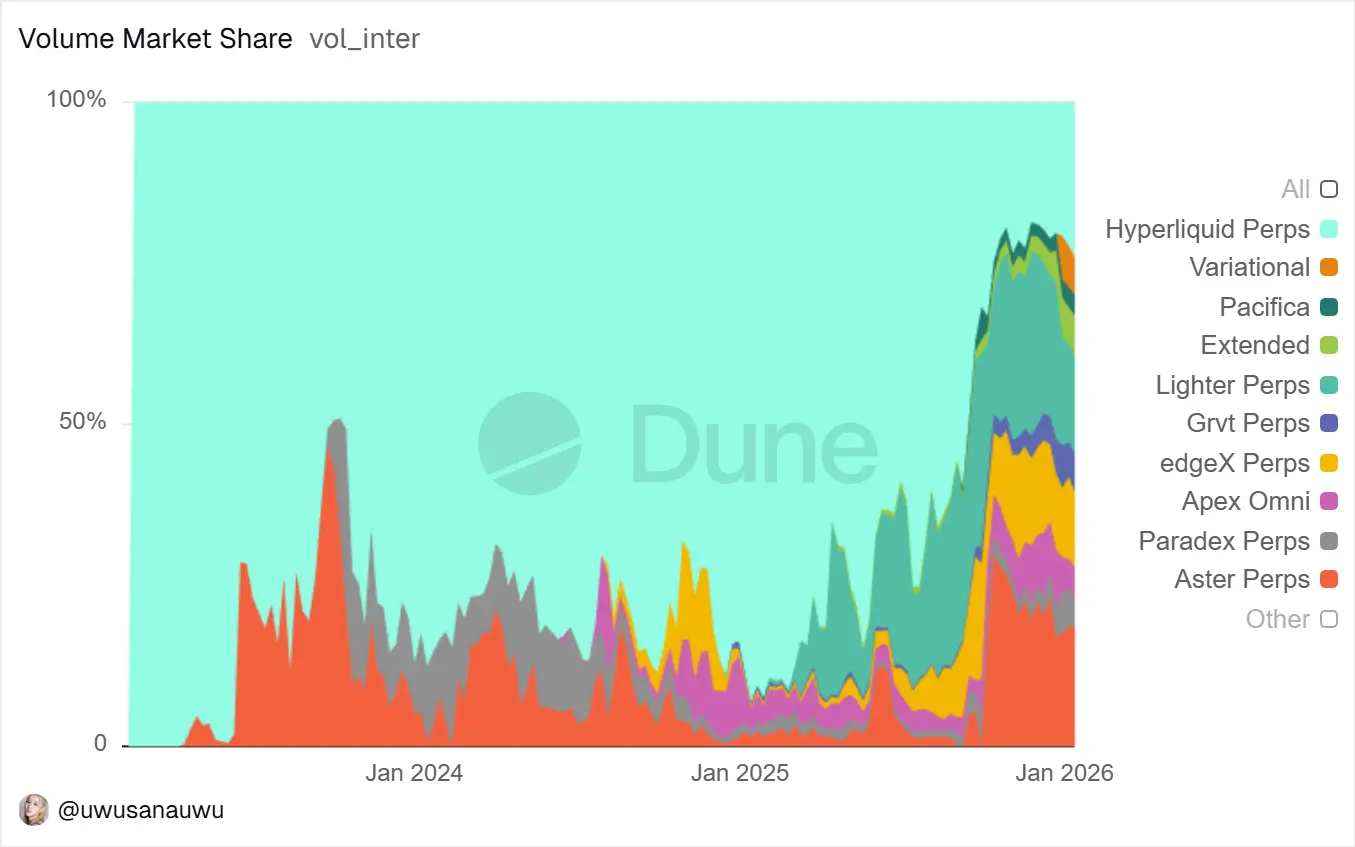

إذا نظرنا إلى السوق الكلي لـDeFi، فإن هذا التغيير ليس ظاهرة معزولة. في عام 2025، دخل نظام DeFi بشكل أكثر نضجًا، حيث بلغ إجمالي التداولات السنوية للعقود الدائمة حوالي 7.35 تريليون دولار، بزيادة سنوية تزيد عن 170%، وحققت أرقامًا قياسية؛ بالمقابل، فإن نمو التداولات في السوق الفوري يعتمد أكثر على التبديل عبر السلاسل، مع توسع صافي محدود. تتغير بنية الأموال بشكل واضح، والتداولات عالية التردد والأكثر كفاءة رأسماليًا أصبحت من أهم سيناريوهات القيمة على السلسلة. من حيث نسبة الإيرادات، ساهمت بورصات العقود الدائمة الرائدة مثل Hyperliquid وEdgeX وLighter وAxiom بحوالي 7-8% من إجمالي رسوم DeFi لعام 2025، متجاوزة بذلك مجموع البروتوكولات في قطاعات الإقراض والرهون وغيرها.

وفي الوقت نفسه، يتغير هيكل المستخدمين بشكل خفي. تراجعت التداولات قصيرة الأجل التي كانت مدفوعة بارتفاع Meme Coin، وبدأ السوق يعود إلى الطلبات الاحترافية التي تركز على التحوط، والمراجحة، والتداول عالي التردد. أظهرت بيانات منصة Aevo أن عدد المتداولين النشطين على منصتها اقترب من 250 ألف، وهو أعلى بكثير من معظم البروتوكولات المماثلة؛ كما أن عدد حاملي رموز DYDX في نظام dYdX زاد من 37 ألفًا إلى 68.6 ألف خلال عام، مما يعكس عملية استعادة ولاء المستخدمين بعد الانتقال إلى الشبكة المخصصة. يمكن ملاحظة أن المنافسة في Perp DEX تتجه من “جذب التدفقات” إلى “الاحتفاظ بالمستخدمين المحترفين”.

في هذه المرحلة، بدأت مؤشرات الأداء تصبح حاجزًا غير مرئي يحدد النجاح. كانت الاختلافات بين Perp DEX في المراحل المبكرة أكثر في تصميم المنتج وآليات الحوافز، أما الآن، فإن سرعة تنفيذ التداول، واستقرار النظام، والأداء في ظروف السوق القصوى، هي التي تحدد ما إذا كان المتداولون عالي التردد مستعدون للاستثمار بأموالهم على المدى الطويل. تعتمد Hyperliquid على بنية خاصة تجمع بين L1 وCLOB، وتحقق مطابقة في غضون ميلي ثانية وتأخير منخفض جدًا؛ وAevo تدعي أن زمن التأخير على شبكتها L2 المخصصة أقل من 10 مللي ثانية؛ وdYdX v4 بعد انتقالها إلى شبكة Cosmos الخاصة، قلل زمن استجابة API بنسبة حوالي 98%. بالمقابل، لا تزال GMX التي تعمل على Arbitrum وAvalanche أكثر عرضة لتأثيرات الحمل على الشبكة والتأخير في ظروف السوق القصوى.

هذه الاختلافات ليست مجرد مسألة “تجربة المستخدم”، بل تؤثر مباشرة على قدرة المنصة على استيعاب التداولات عالية التردد والتعامل مع المؤسسات. من خلال تحليل اتجاهات حجم التداول خلال الـ12 شهرًا الماضية، يمكن ملاحظة أن Hyperliquid يواصل تصدره، مع استمرار ارتفاع حجم التداول الشهري بشكل مطرد؛ وdYdX شهدت انتعاشًا واضحًا بعد الربع الثاني، ووصل حجم التداول في الربع الأخير إلى 34.3 مليار دولار؛ وAevo تظهر تسارعًا في النمو؛ بينما نمو GMX أكثر استقرارًا. يوضح مخطط توزيع الإيرادات أن السوق يقيّم الأداء والكفاءة من خلال رسوم حقيقية.

في ظل هذه الخلفية، يتضح أن الاتجاه المستقبلي لتطور Perp DEX يتجه نحو: من ناحية، الاستمرار في تحسين الأداء ليصبح أكثر تكرارًا وأقل تأخيرًا، بهدف إعادة خلق أو تجاوز تجربة التوفيق في البورصات المركزية على السلسلة. أنماط التوفيق المختلطة، وضغط الحالة، وزيادة الحسابات الخارجية، كلها احتمالات أن تصبح معايير أساسية للبنية التحتية المستقبلية. من ناحية أخرى، فإن انتشار شبكات خاصة (AppChains) أو Rollups المخصصة هو اتجاه حتمي، وقد أثبتت تجارب dYdX أن الشبكات المخصصة في الأداء، ومرونة الحوكمة، وقابلية ضبط المعلمات، مهمة جدًا للمنتجات عالية التردد مثل العقود الدائمة.

وفي الوقت نفسه، يتم إعادة تعريف الحدود بين CeFi وDeFi. تعاونت dYdX مع 21Shares لإطلاق DYDX ETP، وهو إشارة واضحة على أن سيولة العقود الدائمة على السلسلة تتسرب بشكل متزايد إلى النظام المالي التقليدي عبر منتجات منظمة ومتوافقة. في المستقبل، قد تكون المنتجات المهيكلة، واستراتيجيات التحوط، وصناديق الاستثمار المرتبطة بـPerp DEX، جسورًا مهمة لربط المؤسسات المالية بالسوق على السلسلة. بالإضافة إلى ذلك، يتم دمج أشكال المنتجات المشتقة على السلسلة بشكل أعمق، حيث تدعم منصة Aevo الآن بشكل موحد الخيارات والعقود الدائمة ضمن حساب ضمان موحد، مما يعزز كفاءة التمويل ويشير إلى أن المنصات الرائدة في المرحلة القادمة ستتطور إلى مراكز شاملة للمنتجات المشتقة على السلسلة.

بالطبع، التوسع في الحجم لا يعني غياب المخاطر. في نوفمبر 2025، شهدت Hyperliquid حدث ديون سيئة بقيمة حوالي 4.9 مليون دولار خلال ظروف سوق قاسية، ثم قامت بسرعة بضبط معدلات الرسوم ومعلمات المخاطر، مما يذكر السوق أن آليات التصفية، وصناديق التأمين، والقدرة على إدارة المخاطر الديناميكية، ستكون حاسمة في استيعاب حجم أكبر من الأموال. مع تغير البيئة التنظيمية، ستبدأ بعض بورصات العقود الدائمة أيضًا في النظر في إطار تنظيمي وشفافية المخاطر لتقليل عدم اليقين النظامي.

بشكل عام، فإن Perp DEX تتجه من مرحلة “هل هناك من يستخدم” إلى مرحلة “من يمكنه أن يتحمل بشكل دائم التداولات الاحترافية”. المنافسة المستقبلية لن تقتصر على ترتيب حجم التداول، بل ستدور حول كفاءة التنفيذ، وجودة السيولة، واكتمال المنتج، وقدرة إدارة المخاطر. الفائزون في المرحلة الأولى يعتمدون أكثر على الدعم والقصص، لكن من يستطيع أن ينجح في المرحلة الثانية هم تلك البروتوكولات التي تملك القدرة على العمل بسرعة كافية، والحفاظ على استقرارها في ظروف السوق القصوى، والقدرة على الاندماج مع النظام المالي الأكبر. هذا هو السبب في أن Perp DEX، كبنية أساسية رئيسية لـDeFi، هو أكثر ما يستحق المتابعة على المدى الطويل.

الخاتمة: Perp DEX هو البنية التحتية الأساسية لـDeFi

Perp DEX ليست مجرد ظاهرة قصيرة الأمد، بل هي عنصر أساسي لا بد أن يظهر خلال نضوج DeFi. فهي تتيح لأول مرة تداول المنتجات المشتقة في بيئة لا تعتمد على الثقة، وتفتح الأرباح والمخاطر للمستخدمين بشكل حقيقي.

في المستقبل، الأهم ليس “هل يوجد Perp DEX”، بل أي من Perp DEX ستتمكن من البقاء، وتصبح أساس النظام المالي على السلسلة.