ترامب يدعو إلى تحديد حد أقصى لفائدة بطاقات الائتمان بنسبة 10% بدءًا من 2026

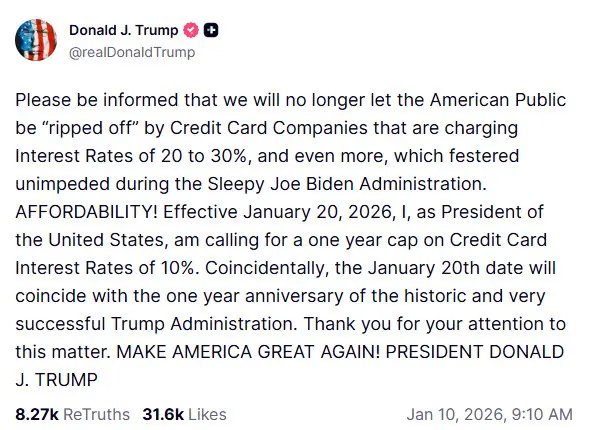

جدد الرئيس دونالد ترامب تعهده الانتخابي في 9 يناير 2026 (بتوقيت الساحل الشرقي للولايات المتحدة)، داعياً إلى تحديد حد أقصى لمعدل فائدة بطاقة الائتمان عند 10% لمدة سنة واحدة تبدأ من 20 يناير 2026 — الذكرى السنوية الثانية لتوليه المنصب.

(المصادر: X)

وصف ترامب في منشور على منصته Truth Social المعدلات الحالية التي تتراوح بين 20-30% أو أعلى بأنها “استغلال” و”مجزرة” للمستهلكين الأمريكيين، مدعياً أن القضية تم تجاهلها خلال إدارة بايدن السابقة. ووعد بإنهاء هذه الممارسة، قائلاً: “لن نسمح بعد الآن لناسنا أن يتم استغلالهم من قبل شركات بطاقات الائتمان.”

أعاد هذا الإعلان إشعال النقاش حول سياسة تحديد حد لمعدل فائدة بطاقة الائتمان لترامب، مع دعم من الحزبين في الكونغرس لمبادرات مماثلة، لكن مع وجود شكوك واسعة حول التنفيذ بدون إجراء تشريعي. وسارع البنوك الكبرى والجماعات الصناعية إلى الرد، محذرة من تقليل توفر الائتمان وارتفاع التكاليف على المستهلكين.

اقتراح ترامب: حد 10% لمدة سنة واحدة

تكررت دعوة ترامب إلى حد لمعدل فائدة بطاقة الائتمان عند 10%، وهي تكرار لوعد قطعه خلال حملته الرئاسية الناجحة في 2024. في منشوره بتاريخ 10 يناير، أكد أن المعدلات العالية تثقل كاهل الأمريكيين العاديين الذين يعتمدون على بطاقات الائتمان لتغطية نفقاتهم الأساسية، خاصة في ظل الضغوط التضخمية المستمرة.

- تاريخ التنفيذ المقترح: 20 يناير 2026 (تزامناً مع الذكرى السنوية الثانية لفترته الثانية).

- المدة: سنة واحدة.

- الأساس المنطقي: وصفه بأنه يوقف “الاستغلال” ويحمي التمويل الأسري.

- تفاصيل التنفيذ: لم يتم تقديم آلية محددة — لم يذكر ترامب أي مشروع قانون معين أو مسار تنفيذ تنفيذي.

لطالما أشار المحللون إلى أن تحديد حد وطني لمعدل فائدة بطاقة الائتمان سيتطلب على الأرجح تشريعاً من الكونغرس، حيث أن الاحتياطي الفيدرالي والسلطة التنفيذية يفتقران إلى السلطة المباشرة لفرض سقوف سعرية ملزمة على المقرضين الخاصين.

اهتمام الحزبين في الكونغرس يواجه الواقع السياسي

عبّر الديمقراطيون والجمهوريون سابقاً عن قلقهم من ارتفاع معدلات بطاقات الائتمان:

- السيناتور بيرني ساندرز (D-VT) والسيناتور جوش هولي (R-MO) شاركا في مشروع قانون ثنائي الحزب يقترح حد 10% لمدة خمس سنوات.

- النائبة ألكسندريا أوكاسيو-كورتيز (D-NY) والنائبة آنا بولينا لونا (R-FL) قدما مشروع قانون مماثل في مجلس النواب بنفس الحد 10%.

على الرغم من هذا الاهتمام المشترك، لم يتحول أي من هذه المبادرات إلى قانون. وانتقدت السيناتورة إليزابيث وارن (D-MA)، وهي من المدافعات القدامى عن قواعد أكثر صرامة لبطاقات الائتمان، إعلان ترامب باعتباره “لا معنى له” بدون إقرار من الكونغرس. وأشارت وارن إلى استعدادها للعمل مع ترامب بشأن القضية، لكنها سلطت الضوء على محاولات سابقة من إدارته لإضعاف مكتب حماية المستهلك المالي (CFPB).

لم يؤيد منشور ترامب بشكل صريح أي مشروع قانون قيد الانتظار، مما يترك أسئلة حول كيفية تطبيق الحد.

رد فعل الصناعة: تحذيرات من تقليل عرض الائتمان

لم ترد كبار الجهات المصدرة لبطاقات الائتمان في الولايات المتحدة — بما في ذلك American Express، Capital One، JPMorgan Chase، Citigroup، وBank of America — على طلبات التعليق على الفور. ومع ذلك، أصدرت جمعيات الصناعة الرئيسية بياناً مشتركاً يحذر من أن حد فائدة بطاقة الائتمان 10% سيؤدي إلى “تقليل عرض الائتمان” و”دفع المستهلكين نحو بدائل أقل تنظيماً وأعلى تكلفة.”

جادلت جمعية المصرفيين للمستهلكين والجمعية الأمريكية للمصرفيين بأن مثل هذا الحد سيجعل العديد من حاملي البطاقات الحاليين — خاصة من لديهم درجات ائتمان منخفضة — غير مربحين للمصدرين، مما يؤدي إلى تشديد معايير الإقراض، وتقليل حدود الائتمان، أو إغلاق الحسابات تماماً.

- وجهة نظر الصناعة: الحدود تشوه تسعير المخاطر وتقلل الوصول.

- تأثير على المستهلك: تكاليف أعلى محتملة عبر الرسوم أو المقرضين البديلين.

- سابقة تاريخية: محاولات سابقة لوضع حدود على المعدلات واجهت معارضة مماثلة.

إجراءات إدارة ترامب السابقة بشأن رسوم بطاقات الائتمان

تأتي المقترحات الحالية بعد جهود إدارة ترامب الناجحة لإلغاء قاعدة لمكتب حماية المستهلك المالي في عهد بايدن كانت ستحدد رسوم التأخير على بطاقات الائتمان عند 8 دولارات. وواجهت الإدارة القاعدة في المحكمة الفيدرالية، مدعية أنها غير قانونية، وألغى القاضي في النهاية النص.

هذا التاريخ زاد من الانتقادات التي تقول إن دعوة ترامب الجديدة إلى حد لمعدل فائدة بطاقة الائتمان قد تواجه عقبات قانونية وسياسية مماثلة بدون دعم واضح من الكونغرس.

التوقعات: ضغط سياسي مقابل واقع تشريعي

يتماشى إعلان ترامب مع استياء الناخبين المستمر من ارتفاع تكاليف المعيشة وأعباء الديون، خاصة مع اقتراب الانتخابات النصفية في نوفمبر 2026. ويبدو أن توقيته — الذي يتزامن مع الذكرى السنوية الأولى لإدارته — يهدف إلى إظهار العمل على قضية تهم جيوب المواطنين.

ومع ذلك، بدون مشروع قانون محدد أو مسار تنفيذي، تظل المبادرة طموحة. معارضة الصناعة، الأسئلة الدستورية حول سلطة التنفيذ على معدلات الإقراض الخاصة، والحاجة إلى دعم الحزبين في الكونغرس، تشير إلى أن التنفيذ يواجه عقبات كبيرة.

باختصار، فإن دعوة الرئيس ترامب إلى حد لمعدل فائدة بطاقة الائتمان عند 10% ابتداءً من 20 يناير 2026، تعيد إحياء وعد حملته في 2024، لكنها تفتقر إلى خطط تنفيذ مفصلة وتواجه شكوكاً فورية من المشرعين ورفضاً حاداً من الصناعة المصرفية. على الرغم من وجود قلق حزبي مشترك بشأن ارتفاع معدلات بطاقات الائتمان — كما يتضح من مقترحات تشريعية سابقة — فإن الخطوة تتطلب تفويضاً من الكونغرس لتصبح ملزمة. ويعكس الإعلان ضغطاً سياسياً لمعالجة أعباء ديون المستهلكين، لكنه يبرز التحديات في فرض سقوف على معدلات الإقراض في سوق يقوده السوق. على المستثمرين والمستهلكين مراقبة أي مقترحات تشريعية رسمية أو إجراءات تنفيذية لمزيد من الوضوح — ويجب دائماً الرجوع إلى المصادر الرسمية من البيت الأبيض، والكونغرس، والجهات التنظيمية لمتابعة التطورات المتعلقة بسياسة بطاقات الائتمان.