2026年回归本质哐哧赚

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=UwJMVlhX

- 赞赏

- 点赞

- 评论

- 转发

- 分享

特朗普教你玩币圈:进来领USDT红包🧧:人人可领

1,062

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

天马行空

天马行空

创建人@BitebiAi0com

上市进度

0.07%

市值:

$2419.83

更多代币

#StrategyToIssueMorePerpetualPreferreds

发行更多永久优先证券的策略正逐渐成为应对宏观不确定性延长、利率升高以及金融条件收紧的有意措施。企业和金融机构不再处于可以轻松滚动低成本债务的环境中,也不愿在估值低迷时稀释股权。永久优先股处于这一困境的中间地带,提供长期资本而不必让发行人面临短期再融资风险或立即的股东稀释。

从本质上讲,这一策略反映了从不计成本的增长向资产负债表保值的转变。随着政策利率持续较高且宽松时机仍依赖数据,发行人更重视稳定性和灵活性而非短期优化。永久优先股提供的资本没有到期日,这消除了偿还压力,允许管理层专注于运营而非不断再融资。在信用市场风险突然重新定价的时期,这一点尤为重要。

从资本结构角度来看,发行永久优先股有助于增强股权缓冲,而无需发行普通股。许多此类工具被监管机构和评级机构视为混合资本,改善杠杆比率和资本充足率。这对于银行、保险公司和系统重要性机构尤为重要,因为它们的监管资本要求严格,资产负债表的外观也很关键。即使是企业,混合工具也能通过减少对高级债务的依赖来支持信用评级,从而降低整体融资风险。

推动这一策略的另一个关键因素是投资者需求。在传统债券收益有限、股票波动风险较大的环境中,追求收益的投资者越来越青睐永久优先股,因为它们提供更高的收益率和优先于普通股的权益。发行人意识到这一需求,并策略性地利用它,在投资者对收益

查看原文发行更多永久优先证券的策略正逐渐成为应对宏观不确定性延长、利率升高以及金融条件收紧的有意措施。企业和金融机构不再处于可以轻松滚动低成本债务的环境中,也不愿在估值低迷时稀释股权。永久优先股处于这一困境的中间地带,提供长期资本而不必让发行人面临短期再融资风险或立即的股东稀释。

从本质上讲,这一策略反映了从不计成本的增长向资产负债表保值的转变。随着政策利率持续较高且宽松时机仍依赖数据,发行人更重视稳定性和灵活性而非短期优化。永久优先股提供的资本没有到期日,这消除了偿还压力,允许管理层专注于运营而非不断再融资。在信用市场风险突然重新定价的时期,这一点尤为重要。

从资本结构角度来看,发行永久优先股有助于增强股权缓冲,而无需发行普通股。许多此类工具被监管机构和评级机构视为混合资本,改善杠杆比率和资本充足率。这对于银行、保险公司和系统重要性机构尤为重要,因为它们的监管资本要求严格,资产负债表的外观也很关键。即使是企业,混合工具也能通过减少对高级债务的依赖来支持信用评级,从而降低整体融资风险。

推动这一策略的另一个关键因素是投资者需求。在传统债券收益有限、股票波动风险较大的环境中,追求收益的投资者越来越青睐永久优先股,因为它们提供更高的收益率和优先于普通股的权益。发行人意识到这一需求,并策略性地利用它,在投资者对收益

- 赞赏

- 1

- 1

- 转发

- 分享

楚老魔:

吉祥如意 🧧技术指标速成 TV专业阻力支撑量化 24小时带单

0

- 赞赏

- 点赞

- 评论

- 转发

- 分享

查看Gate,加入我,参加最火热的活动!https://www.gate.com/id/campaigns/3959?ref=VQUQVAXXVA&ref_type=132&utm_cmp=Tpgytucw

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQRGVA0OCQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BFhABFhb

- 赞赏

- 1

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVZHBL1DVG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VlBCUlxW

- 赞赏

- 1

- 1

- 转发

- 分享

书山 :

:

🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降! 发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=UlBEUwoN

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BA (#波音)在这里看起来看涨👀

图表即将突破一个看涨的杯柄形态,具有非常有利可图的技术目标。

正如我一直说的,找到好的入场点 + 保持一点耐心,这就是我帮你赚钱的方式。

🎯 目标 - 新高点

查看原文图表即将突破一个看涨的杯柄形态,具有非常有利可图的技术目标。

正如我一直说的,找到好的入场点 + 保持一点耐心,这就是我帮你赚钱的方式。

🎯 目标 - 新高点

- 赞赏

- 点赞

- 评论

- 转发

- 分享

芝麻开门

芝麻开门

创建人@梦想旅途

上市进度

100.00%

市值:

$1968.02

更多代币

#Coinbase 仍然无法使用。用户仍然无法提取加密货币

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVVMUFkO

- 赞赏

- 2

- 1

- 转发

- 分享

ybaser :

:

LFG 🔥

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VLVBAQ8MUW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQJEBL9ZUQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📈 见证顶尖高手真实收益!

顶尖带单员7日收益率排行榜

🥇沃真不是高手:+448%

🥈小奶茶:+286%

🥉今年我要上A8:+261%

与其盲目摸索,不如直接复制成功。一键跟单,让收益自己奔跑!

🔗 立即跟随:https://www.gate.com/copytrading

#跟单 #交易高手 #收益

顶尖带单员7日收益率排行榜

🥇沃真不是高手:+448%

🥈小奶茶:+286%

🥉今年我要上A8:+261%

与其盲目摸索,不如直接复制成功。一键跟单,让收益自己奔跑!

🔗 立即跟随:https://www.gate.com/copytrading

#跟单 #交易高手 #收益

- 赞赏

- 2

- 2

- 转发

- 分享

Ryakpanda:

马年发大财 🐴查看更多

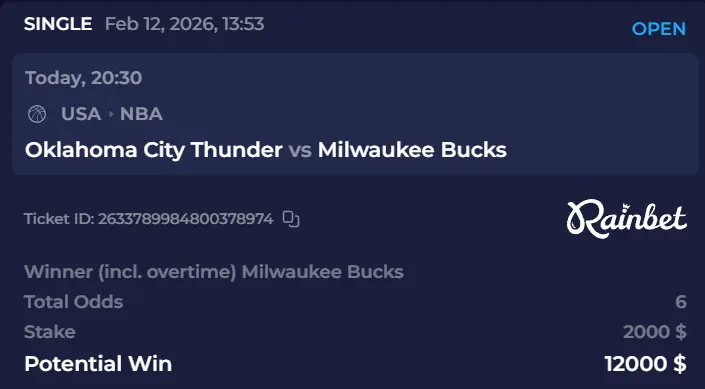

可能会输掉这个比赛。吉安尼斯仍然缺阵。也许坎姆·托马斯作为公牛队的球员有一些证明自己的机会?

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多2.49万 热度

1.19万 热度

6255 热度

3.81万 热度

25.22万 热度

热门 Gate Fun

查看更多- 市值:$2403.44持有人数:10.00%

- 市值:$2419.83持有人数:20.07%

- 市值:$2403.44持有人数:10.00%

- 市值:$2403.44持有人数:10.00%

- 市值:$2403.44持有人数:10.00%

快讯

查看更多置顶

福利加码,Gate 广场明星带单交易员二期招募开启!

入驻发帖 · 瓜分 $20,000 月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻 Gate 广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首帖福利:首发优质内容即得 $30 跟单体验金

双周内容激励:每双周瓜分 $500U 内容奖池

排行榜奖励:Top 10 交易员额外瓜分 $20,000 登榜奖池

流量扶持:精选帖推流、首页推荐、周度明星交易员曝光

活动时间:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49849Gate 气象局紧急通知!

🧧 Gate 2026 新春红包雨第三日正式开启!

⏰ 今日红包雨时段:

12:00–15:00 |16:00–19:00(UTC+8)

如何领取:

🔑 在红包雨时段前往活动页面参与 2026 春节庆典

🎁 点击红包弹窗跳转至红包页面

💰 领取 GT 红包

活动链接:https://www.gate.com/competition/year-of-horse-2026

数量有限,先到先得,这个春节,人人享好运!Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802您的情人节礼物已到账,请注意查收!

🎁 广场专享福利:

【独宠一人】:抽取1位送Gate情人节限定礼盒!

【见者有份】:抽取50位送$10 手续费返现券+Gate红牛礼包一份!

💌 如何参与:

1️⃣ 关注 @Gate广场_Official

2️⃣ 带话题#我最中意的加密货币 发帖,告白你最近“非他不可”的代币+理由。

👉️ https://www.gate.com/post

祝愿所有用户生活甜蜜,天天有收益!

📅 截止日期:2月14日12:00 (UTC+8开奖,赶紧参与!🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773