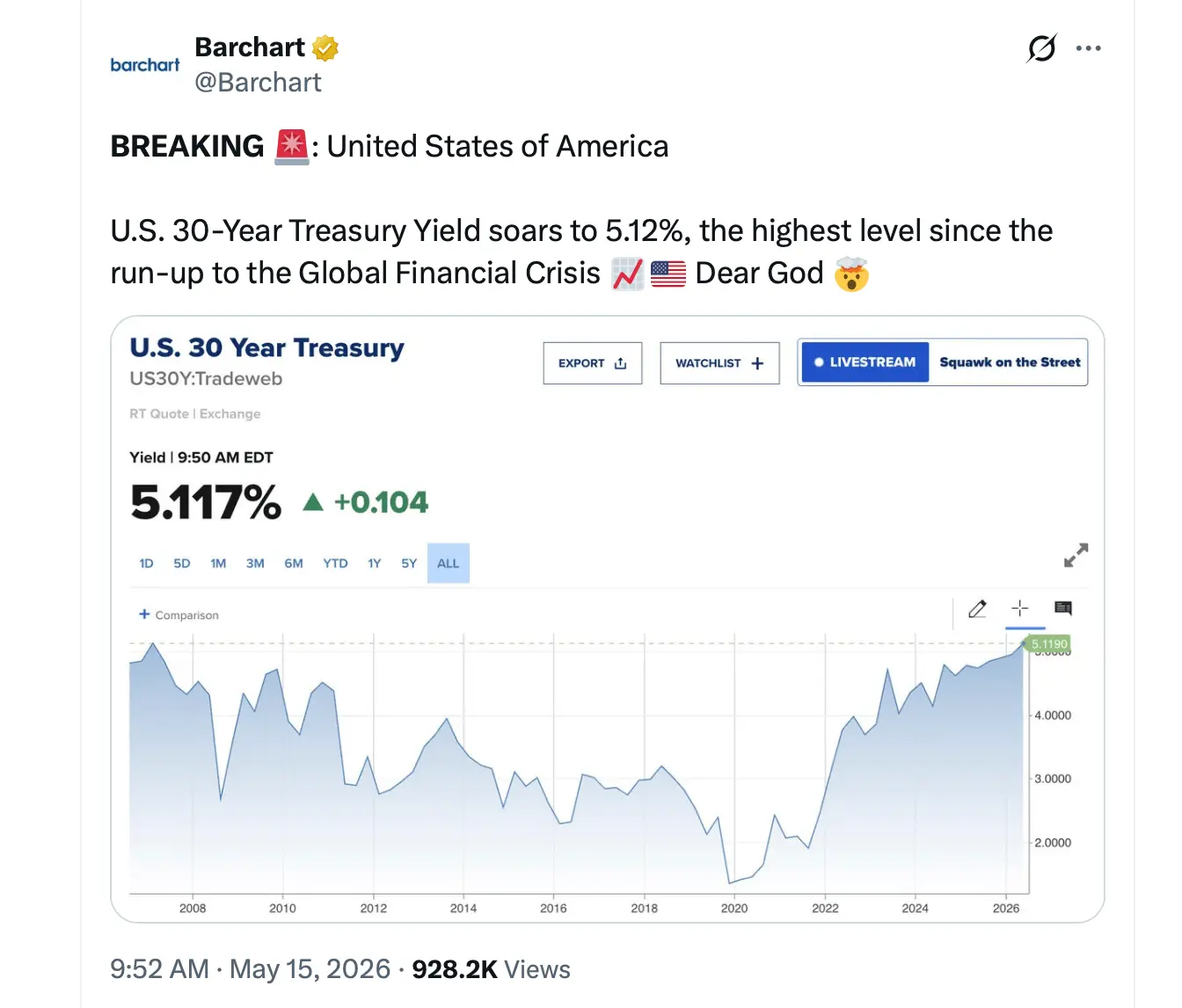

美国债券市场的崩裂迹象显现:30 年期国债首次自 2007 年以来突破 5%

美国财政部在 5 月 11 日当周发行新债 1250 亿美元,买家要求 30 年期国债的收益率达到近二十年来的最高水平。

- 要点:

-

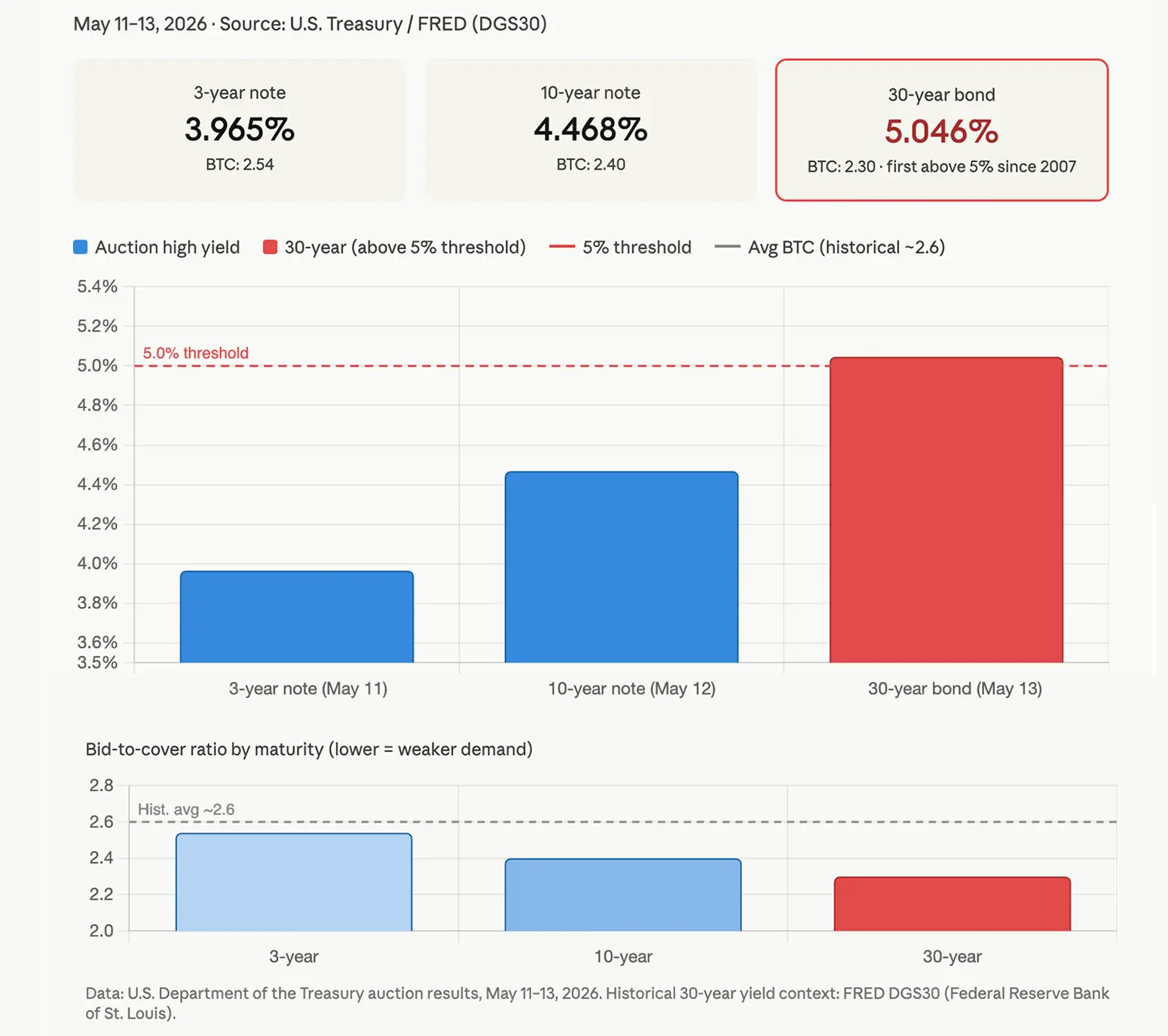

- 美国财政部在 5 月 11-13 日期间发行 $125B 新债,30 年期国债的清算收益率为 5.046%,为自 2007 年以来的最高水平。

-

- 三场拍卖的投标覆盖倍数均低于 2.55,表明投资者对久期更长的美国国债兴趣走弱。

-

- 30 年期收益率上升至接近 5.1%,可能在未来几周推高抵押贷款利率和企业借款成本。

-

随着美国拍卖需求跌至 2007 年低点,投资者推动 30 年期美国国债收益率升破 5%

这三场拍卖分别涵盖 3 年期票据、10 年期票据和 30 年期国债,5 月 15 日在一个让少数固定收益投资者都不会觉得“舒适”的背景下完成结算。4 月份 CPI 和 PPI 数据均比预期更热。由于与伊朗相关的中东紧张局势,油价突破每桶 100 美元。而美国联邦政府继续以一种让债券持有人几乎没有放松空间的节奏进行借款。

结果毫无歧义。投资者希望更高的收益率出现。

在 5 月 11 日,财政部以 3.965% 的高收益率出售 580 亿美元 3 年期票据。投标覆盖倍数为 2.54,间接投标人通常为海外机构和央行,吸收了约 63% 的竞争性配售。市场参与者将该结果视为偏弱,意味着要通过让利来实现定价清算。

5 月 12 日举行的 10 年期拍卖引发了更强烈的担忧。财政部以 4.468% 的高收益率配售 420 亿美元,投标覆盖倍数为 2.40。该拍卖在拍卖前水平基础上约落后 0.4 个基点或更多,这意味着买家要求的收益率高于交易商此前计入的水平。该结果在结果公布后将 10 年期票据收益率推至现货交易区间 4.48% 至 4.59%。

5 月 13 日举行的 30 年期拍卖传递了本周最值得关注的信号。财政部以 5.046% 的高收益率出售 250 亿美元,并将息票设定为 5.000%。这也是自 2007 年 8 月以来,30 年期国债首次在 5% 及以上的水平完成清算。投标覆盖倍数为 2.30,为三场拍卖中最弱的一场。该结果使得在交割后的数天里,30 年期收益率逼近 5.1%。

间接投标人给出了最清晰的持续海外参与迹象,在 30 年期出售中约占竞争性配售的 66.6%。但总体参与度低于今年早些时候地缘紧张局势升级之前的水平。必须进行投标的初级交易商所占份额小于近期拍卖,显示国内机构买家的信心有限。

整周的态度保持一致。每一场拍卖都出现了低于预期的情况。每一场投标覆盖倍数都低于近年通常在 2.5 到 2.6 以上的近期历史均值。每当结果公布,收益率就被推得更高。

对美国家庭和企业而言,这些影响是直接的。抵押贷款利率、汽车贷款和企业债券的定价都取决于美国国债收益率。30 年期政府债券清算收益率高于 5%,意味着全经济的借款成本将面临持续上行压力。

对美国联邦政府而言,算账很快就会叠加。由于全国债务处在数万亿美元的规模,若每次新发债都支付更高收益率,就会扩大利息支出。该支出会与联邦预算中的其他每一项开支争夺资源。

股票市场历来会把 30 年期收益率超过 5% 当作警示信号。更高的无风险利率会使久期更长的资产(尤其是成长型股票)在现值口径下变得不那么有吸引力。这一效应在 5 月的交易台上也未被忽视。

美联储面临着自己的挑战。如果通胀仍居高不下,部分由与地缘扰动相关的能源成本推动,那么降息就更难被合理化。将更高通胀预期计入的长期收益率表明,市场并未押注会快速转向。

就目前而言,美国国债仍保持流动性且运作正常。没有任何一场拍卖失败。但投资者正在为收益率曲线长端的谨慎定价,而每一次相继走弱的结果都在强化对政策制定者的压力:在借款成本进一步上升之前,先对通胀数据作出回应。

接下来的关键数据点,包括 5 月 CPI 以及任何美联储沟通内容,将决定本周的拍卖结果是进入平台期,还是触及地板。

相关快讯