a16z 分析:AI 成本减半、使用量翻倍,美国 30 岁人进入「延后成 年」时代

動區BlockTempo

a16z 最新一期「本周图表」拆解四大趋势:AI Token 成本砍半但用量反而翻倍,完美重现杰文斯效应;科技巨头 AI 资本支出逼近全美银行新增贷款总额;联准会研究人员发现 Kalshi 预测市场在利率预测上碾压专业机构;美国 30 岁人群的结婚、买房、生子比例全面下滑——大学文凭是唯一逆势上扬的指标,但「买家后悔」情绪正在蔓延。本文源自 a16z 文章《Charts of the Week: DExit . . . real or feigned?》,由动区翻译、撰写。

(前情提要:a16z:2026 年加密领域 17 大潜力趋势前瞻)

(背景补充:为什么预测市场真的不是赌博平台?)

本文目录

Toggle

- AI 越便宜、用越凶——杰文斯效应重现

- AI 资本支出有多夸张?

- Kalshi 打败专业预测机构

- 美国 30 岁世代:不结婚、不买房、不生子

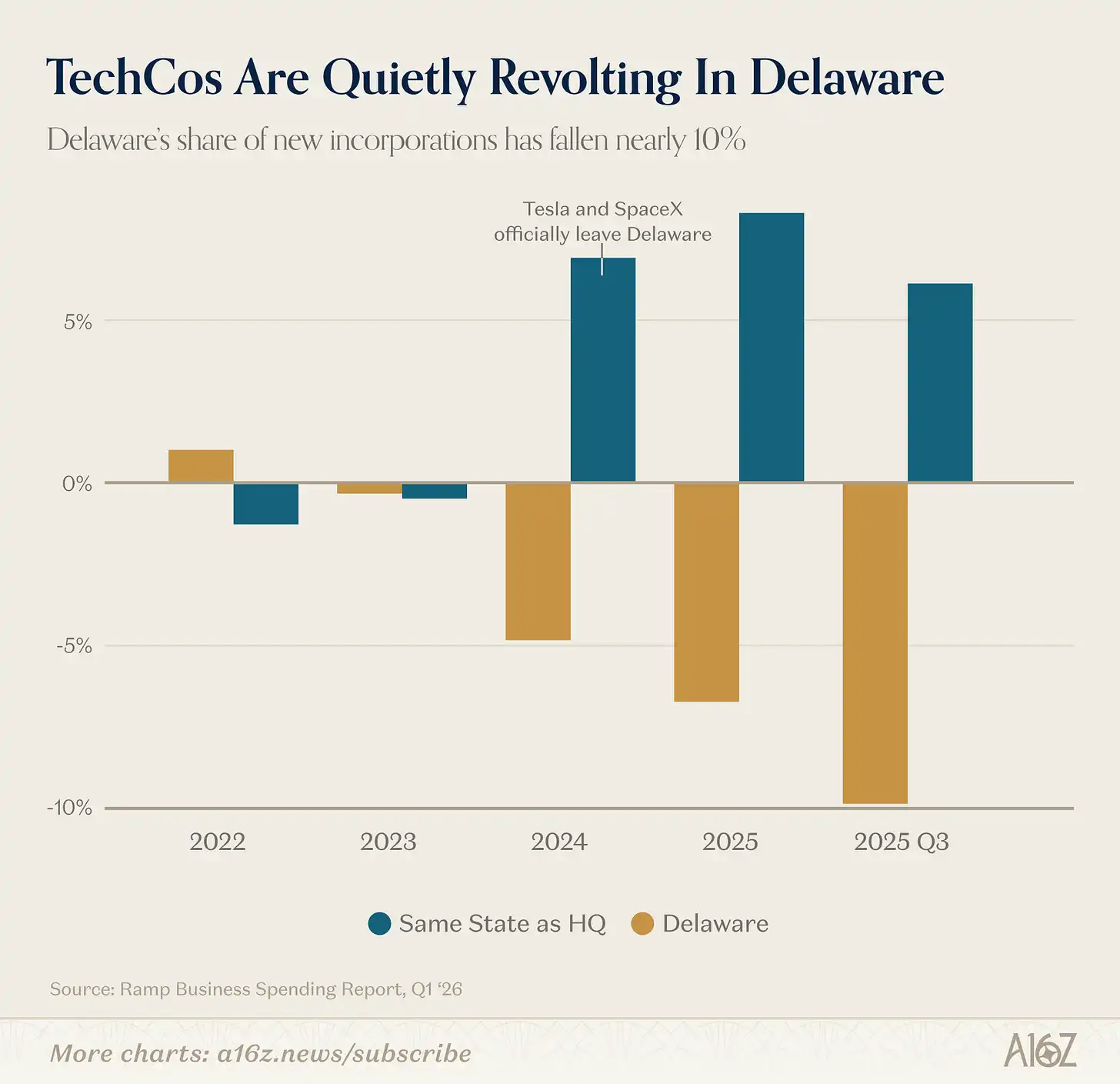

特拉华州至今仍是美国企业注册的首选之地,但这个地位正在逐渐松动:

根据 Ramp 的资料,特拉华州在新公司注册中的份额自 2023 年起稳步走低,2025 年第三季度跌幅约 10%。

历史不会简单重复,但往往押韵……也许吧。

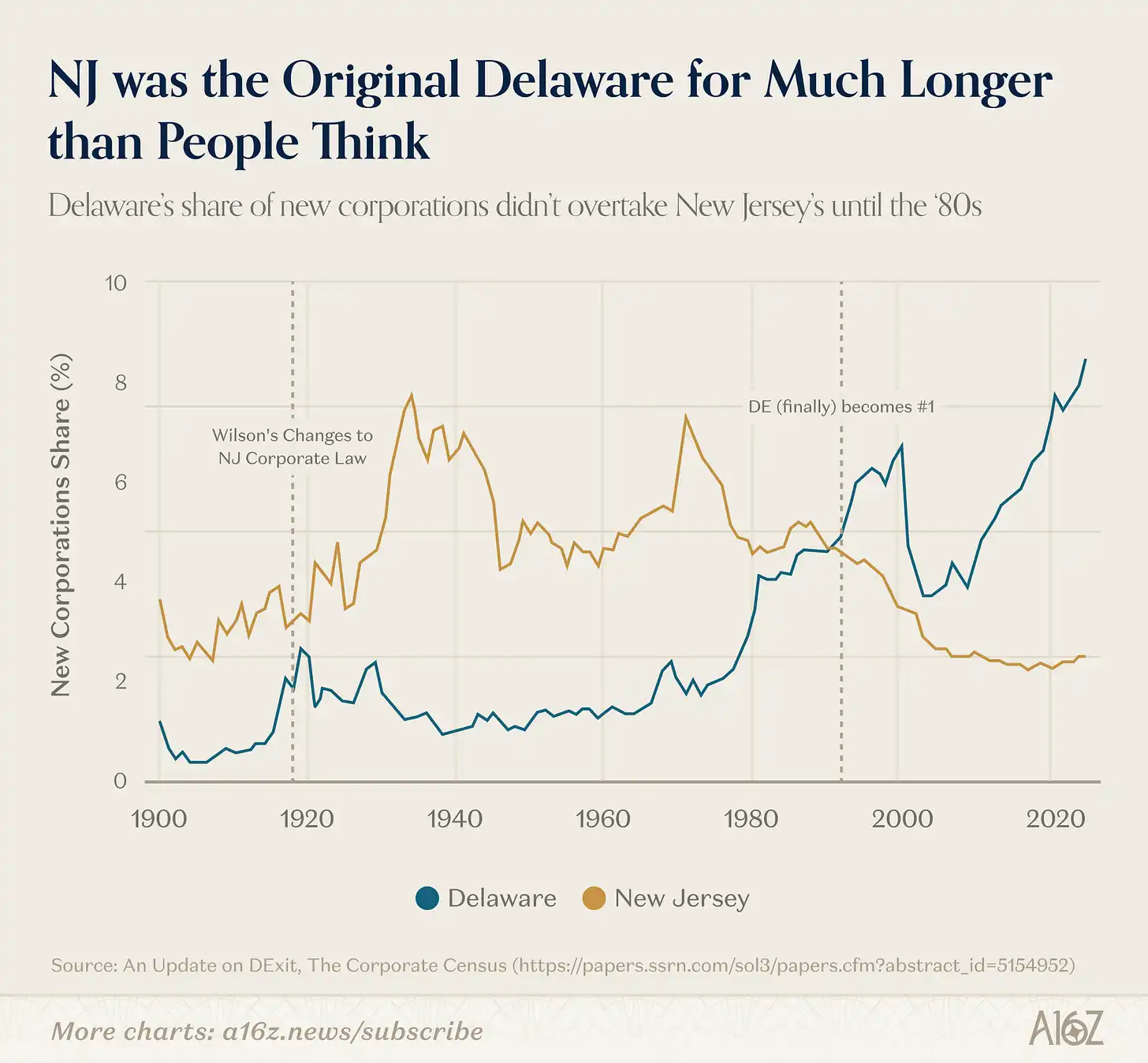

特拉华州并非从来就是企业注册的圣地。

大约一个世纪前,特拉华州取代新泽西州——原来的「信托之母」——成为企业注册的首选地。新泽西之所以失去优势,是因为当时的州长伍德罗·威尔逊试图遏制「企业滥权行为」,让新泽西的营商环境大为恶化。特拉华州的公司法本就仿照威尔逊时代之前的新泽西法律建立,顺势接收了这批出走的企业,此后联合特拉华衡平法院,花了近 100 年时间建立起作为解决企业与投资者争端的成熟公正场所的声誉。

然而,花了百年才筑起的护城河,短短几年就出现裂痕。不管对错,特拉华衡平法院近年来在股东诉讼上采取了更为宽松的立场(尤其是几起高知名度案件,包括但不限于特斯拉),企业开始真的把注册地迁往别处。晚安,祝你好运,特拉华。

这至少是主流叙事,但其他数据显示真相远比这复杂。

首先,即便是特拉华的奠基神话本身也并不完全准确。

直到 1980 年代(也就是威尔逊州长执政约 60 年之后),特拉华才真正超越新泽西,成为美国企业注册数量第一的州:

新泽西称霸的时间远比主流叙事所描述的更长。特拉华最终实现反超的催化剂,很可能是其通过了一系列与董事责任相关的法律,让上市公司格外青睐,加上网络效应不断自我强化,形成了自己的惯性。

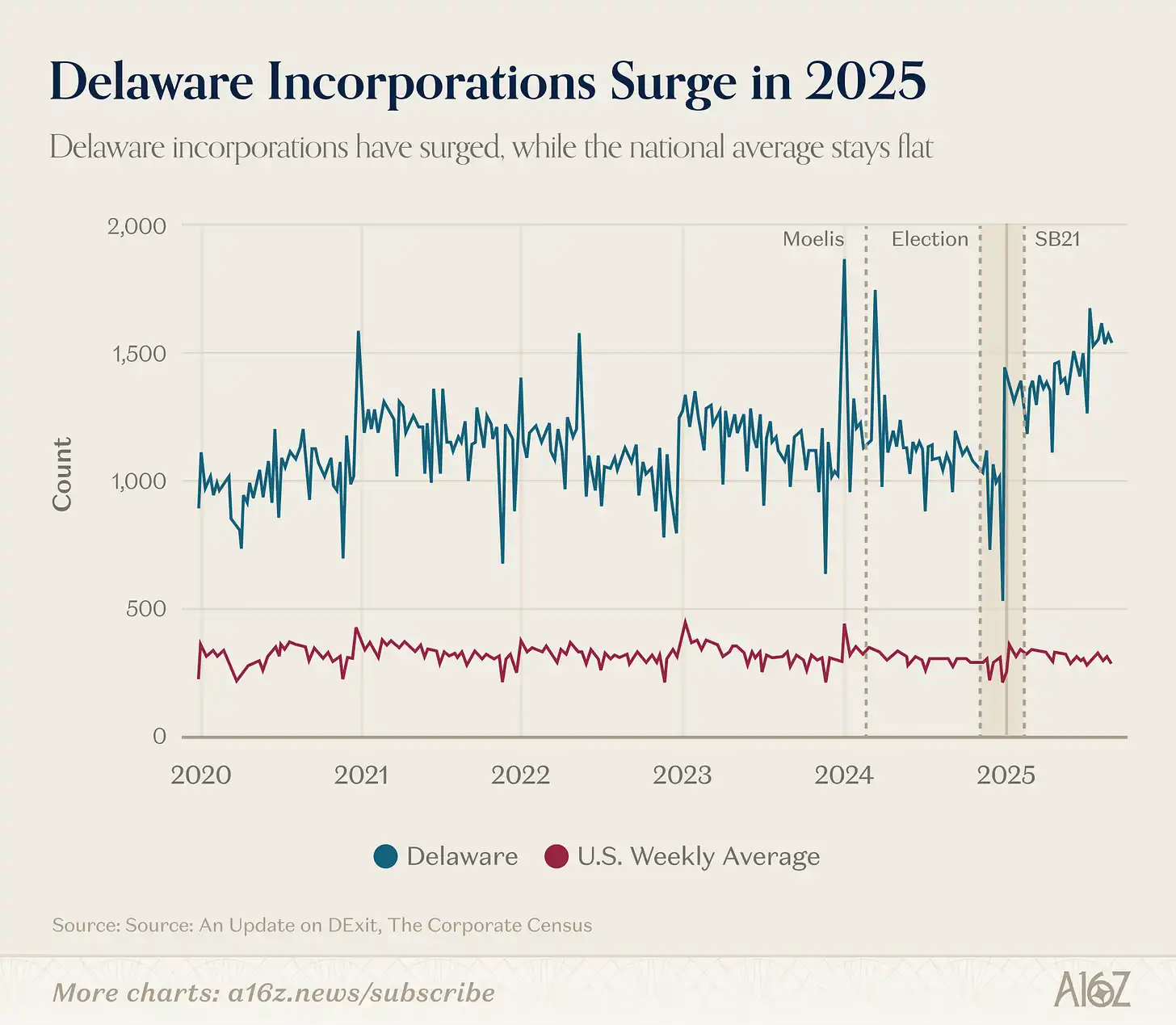

其次,不管高知名度上市公司(以及 Ramp 数据中的公司)正在发生什么,特拉华州整体上看起来依然表现良好,甚至不止是良好:

根据哈佛法学院公司治理论坛发布的资料,自 2024 年底至 2025 年,特拉华州在全美企业总量中的份额实际上显著攀升了。

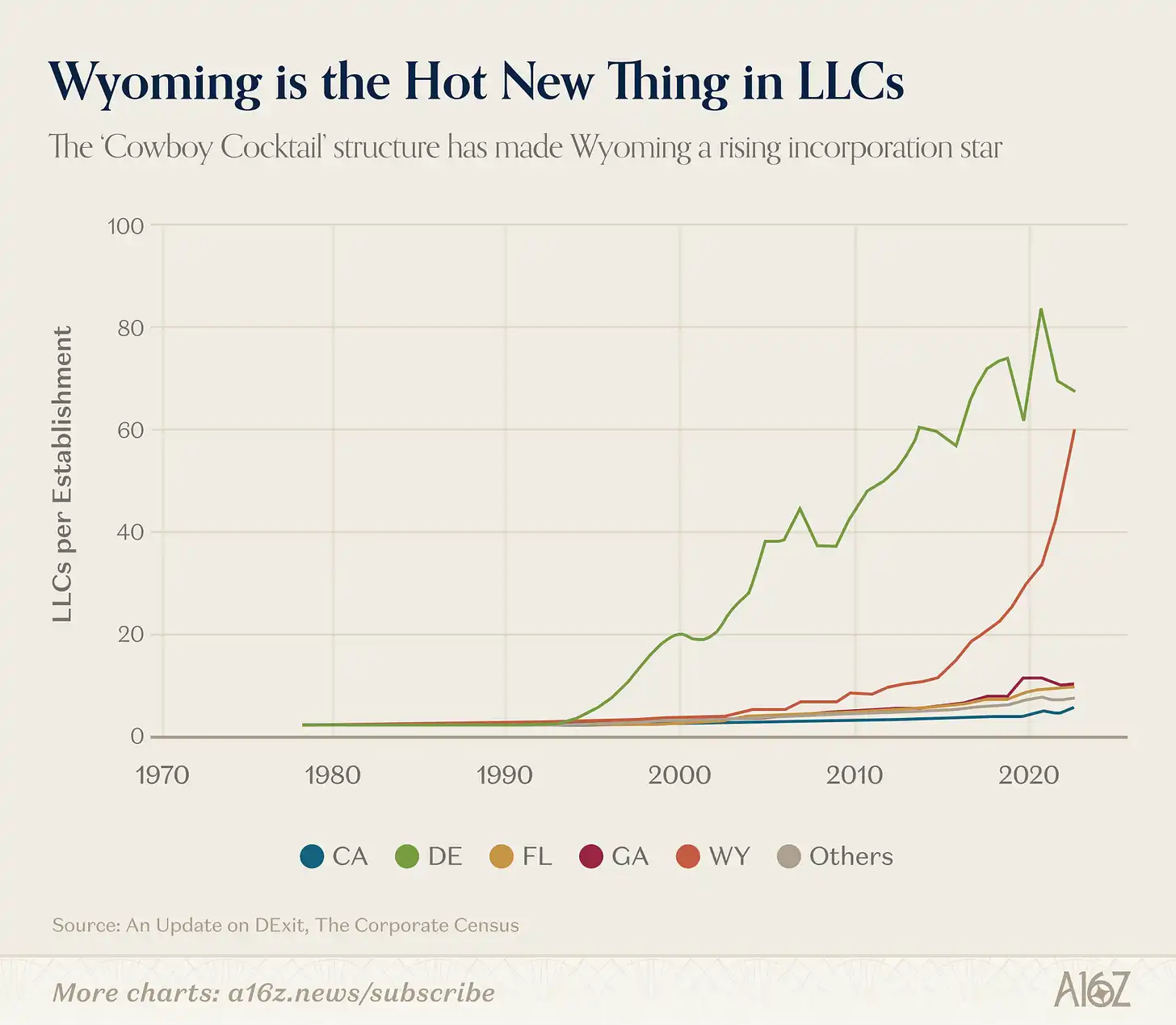

事实上,如果你想找一个清晰的「DExit」案例,它大概是这个,而且和特斯拉毫无关系,而是涉及一种特定的公司形式:

怀俄明州的 LLC 大约从 2015 年前后开始快速窜升。

为什么?这很可能与怀俄明州 LLC 法律中特定的资产保护和隐私条款有关,该州自己将这种公司结构作为「牛仔鸡尾酒」来推介。

总之,这里的重点不是说 DExit 没有在发生(因为至少部分资料表明它确实在发生——即便只是少数高知名度公司迁出,也具有重要意义),但现实肯定比市场上广为流传的说法更加曲折。

归根结底,特拉华州仍坐拥「预设选项」的优势,加上长年累积的网络效应,要撼动它绝非易事。

a16z 过去也分享过这张图的早期版本,但随着资料持续累积,效果越来越惊人。

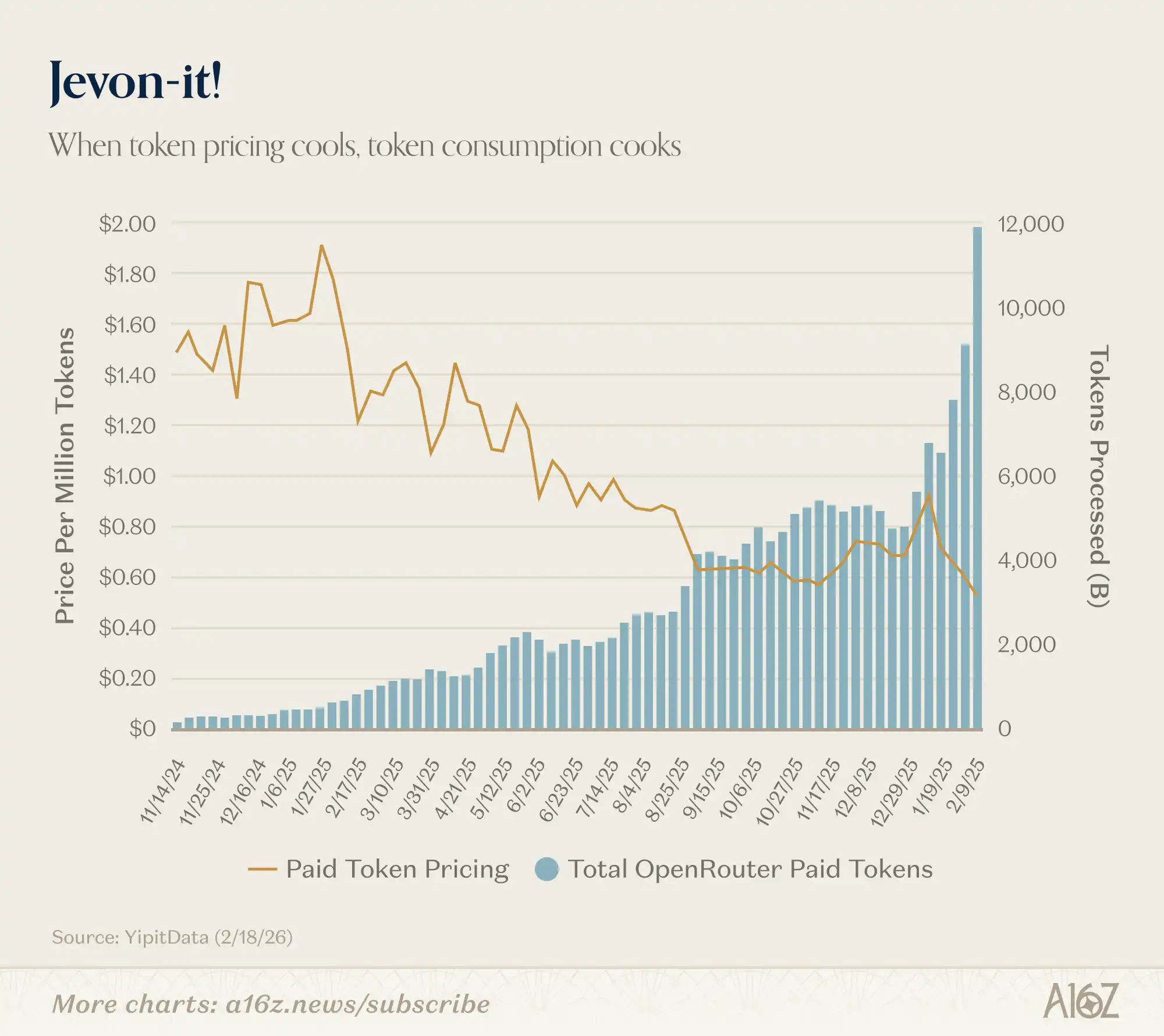

AI 越便宜、用越凶——杰文斯效应重现

Token 价格下滑,Token 用量却逆势飙升:

今年年初以来,付费 Token 定价从约每百万 Token 90 美分降至 50 美分,而处理的 Token 数量几乎翻倍,从约 6,000 增至 12,000。

这正是教科书级的杰文斯效应:AI 越便宜,人们就用得越凶。令人振奋。

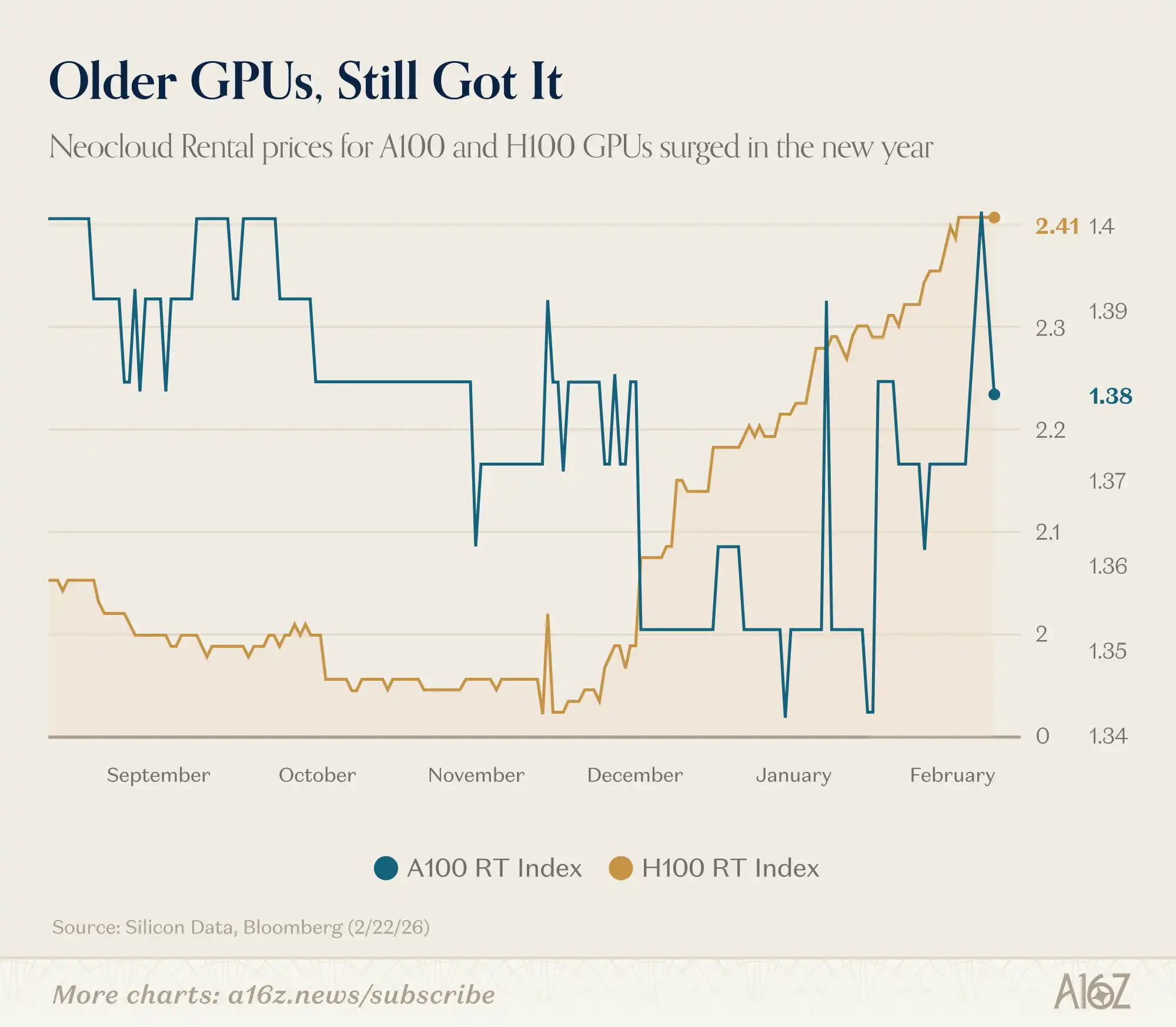

还记得有人说,当更新更好的 GPU 上市后,旧款 GPU 就没人要了吗?

事实似乎也并非如此:

根据 Silicon Data 的资料,英伟达 H100 和 A100 的租用价格今年均在上涨。

市场离算力过剩还远得很,反而连既有需求都还没消化完毕。

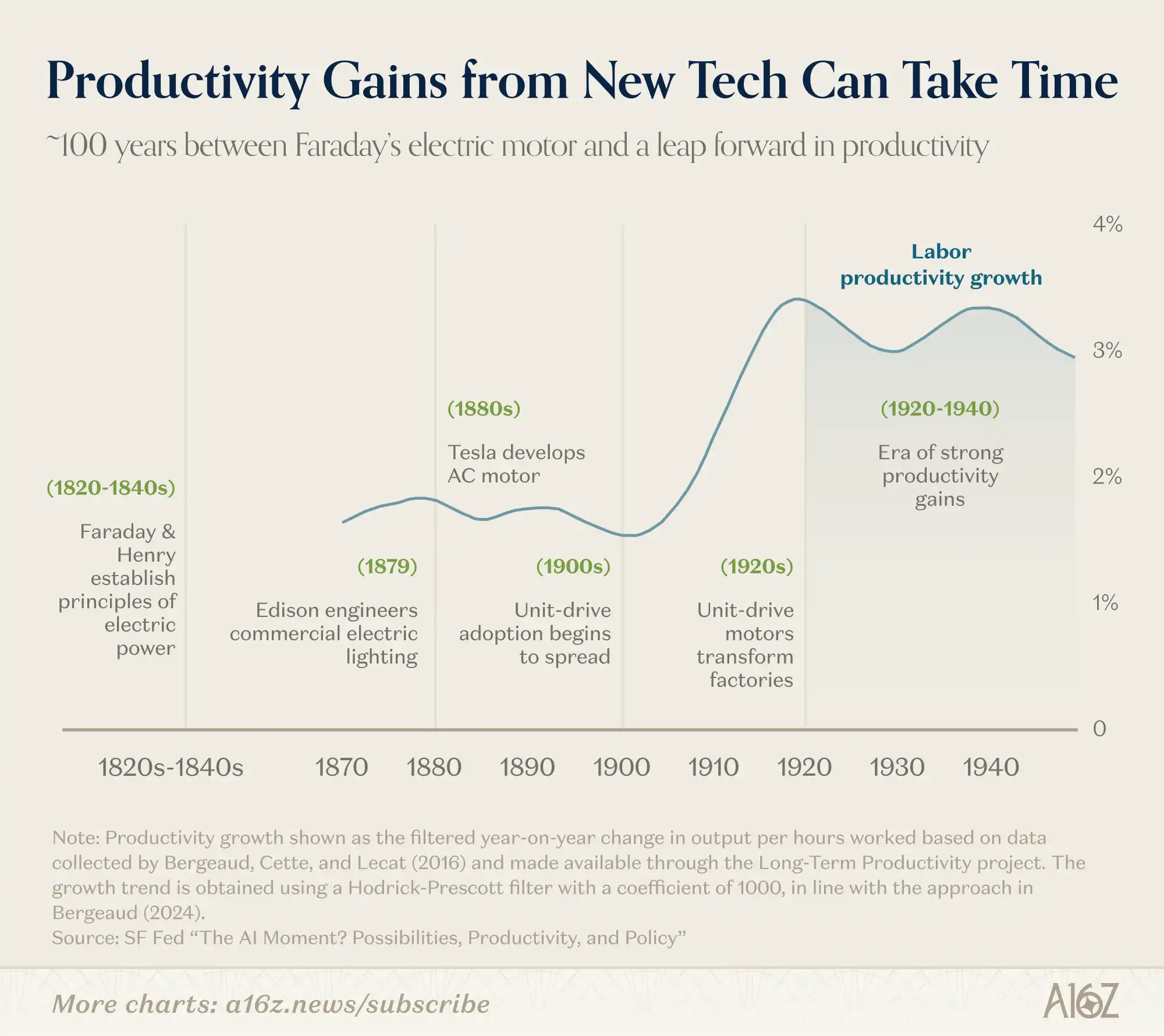

这个比较不是完美的类比,但如果历史能提供参考,我们可能还需要一段时间,才能真正「看清」AI 驱动型「经济」究竟是什么样子:

从法拉第和亨利最初开始讨论电流,到 20 世纪上半叶工业生产力浪潮真正爆发,中间经历了约 100 年。

自 1820 年代以来,技术迭代周期确实加快了,但一次平台级转变涉及的变量仍然极其繁多。

罗伊·阿马拉有一句名言:「我们总是高估未来两年的变化,却低估未来十年的变化。」

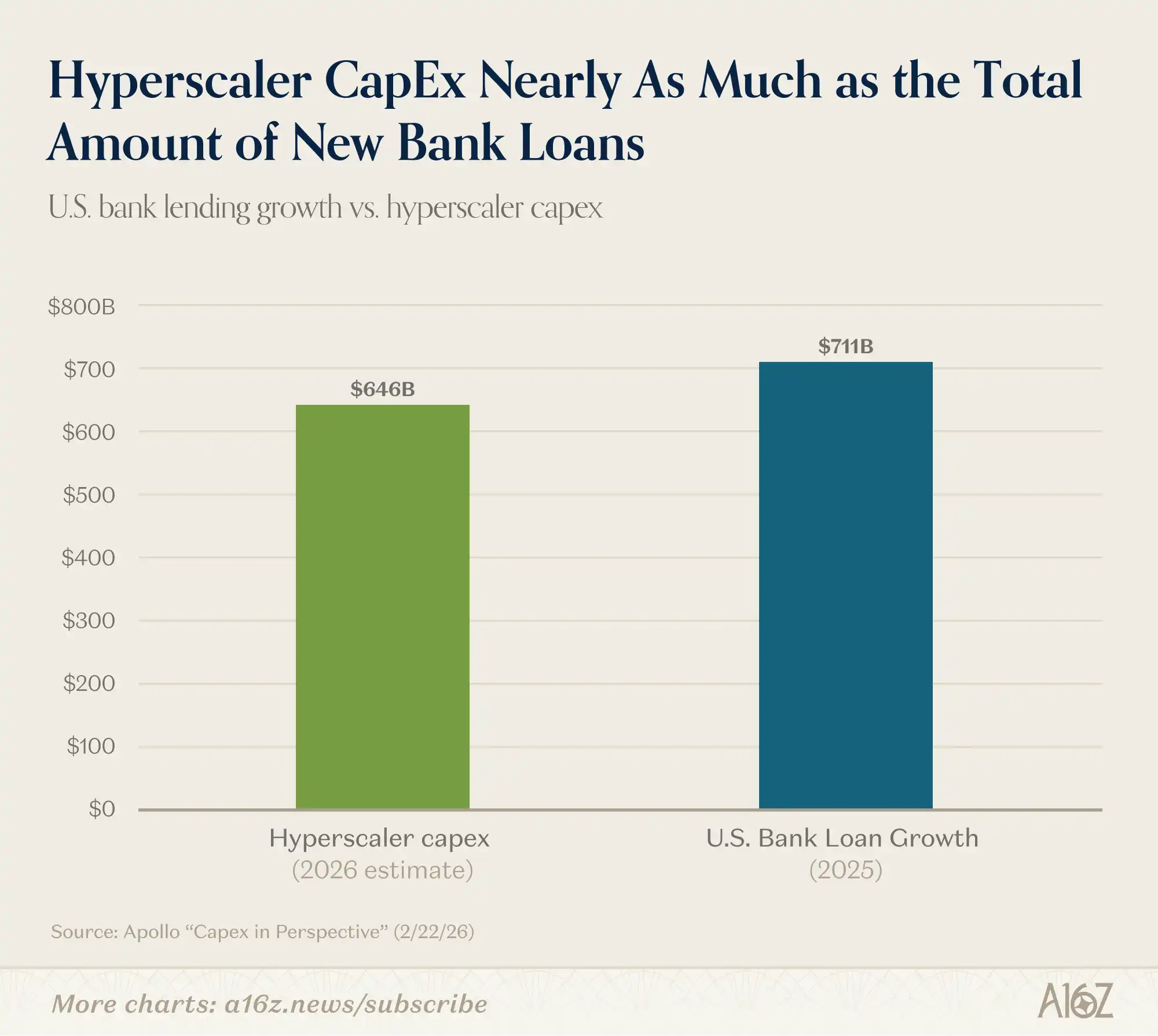

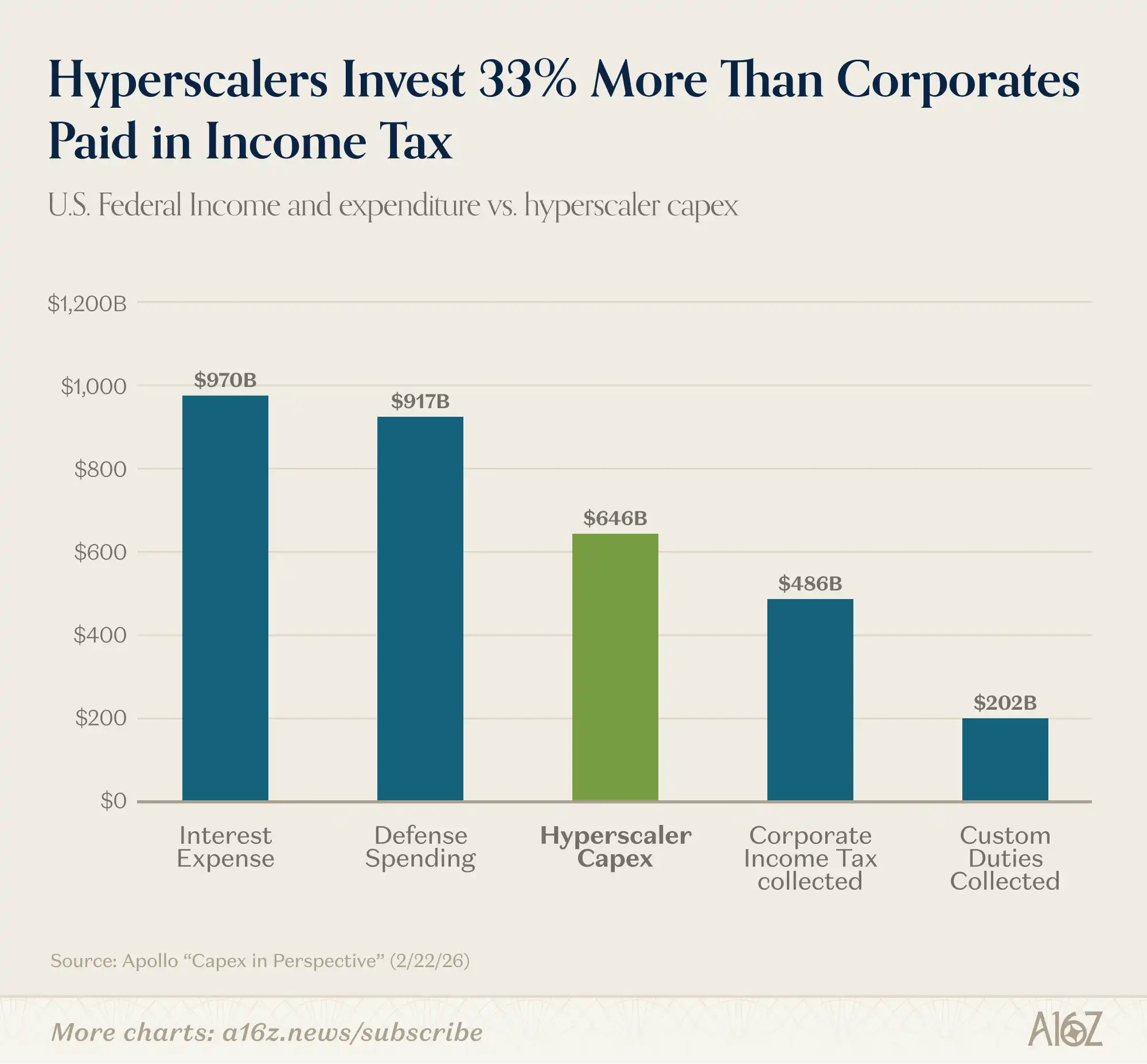

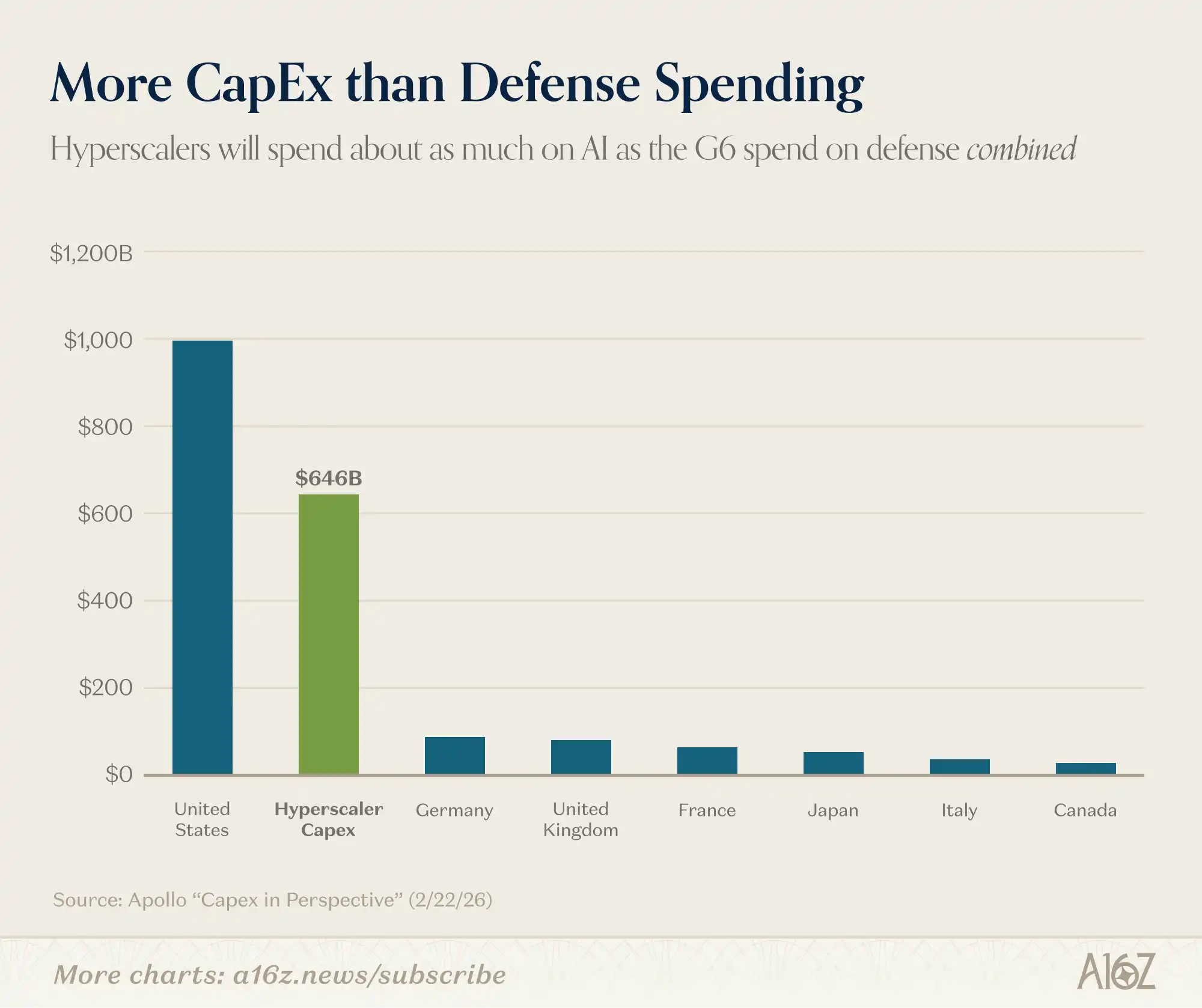

AI 资本支出有多夸张?

来看这组怎么看都震撼的资料:AI 资本支出规模远超想象。

请看以下对比:

2026 年 AI 资本支出预计接近 2025 年全美银行净新增贷款总额:

资本支出约比美国企业所得税总收入高出 33%,约为关税总额的 3 倍:

资本支出约为非美 G7 任一成员国军事预算总额的 6 倍:

所以,没错,AI 资本支出的规模真的大到离谱。

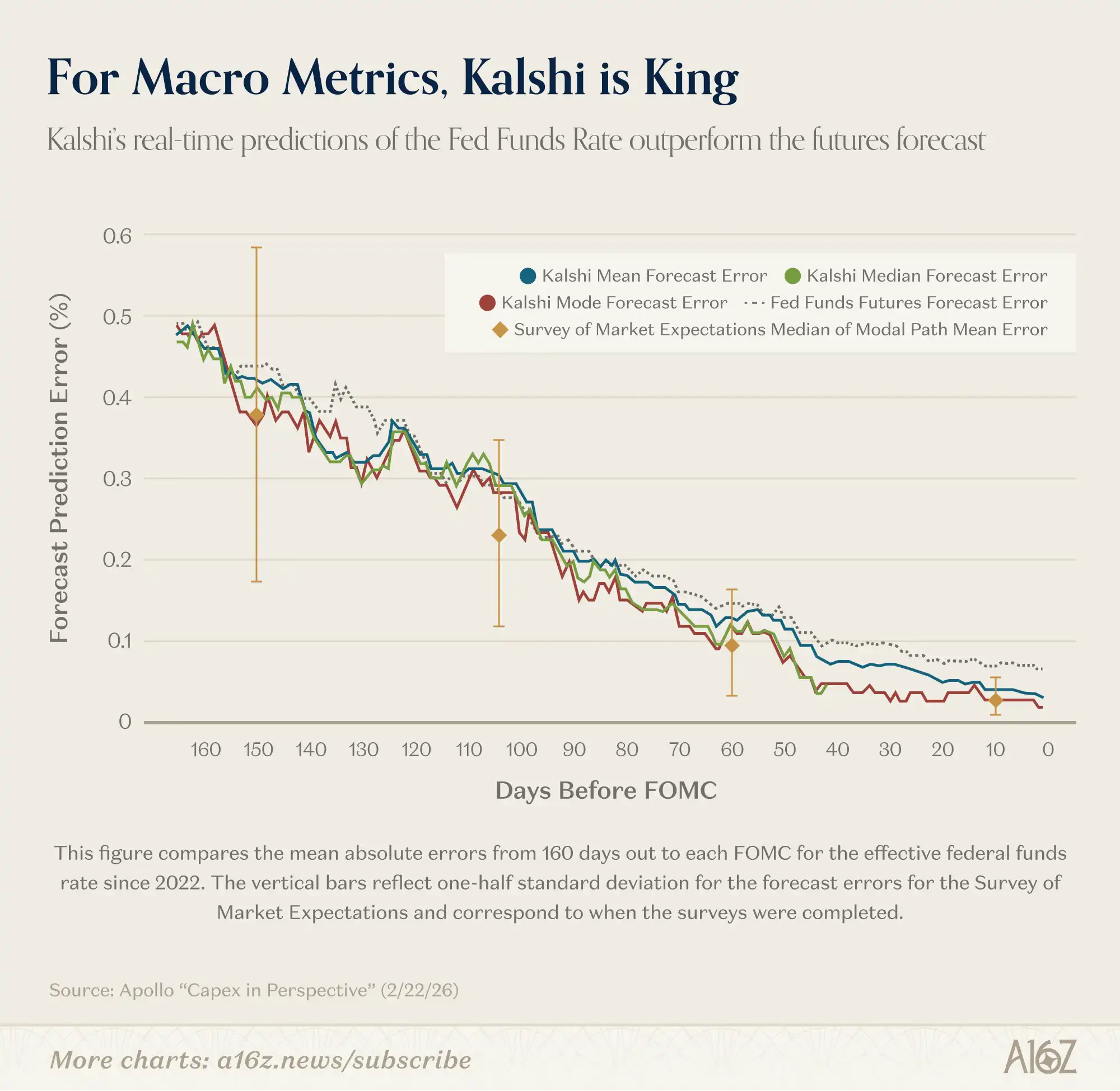

Kalshi 打败专业预测机构

联准会研究人员认为预测市场表现可圈可点。

至少在某一指标上,Kalshi 对联邦基金利率的预测表现,已经超过了专业预测机构:

对于 150 天后(即 3 次 FOMC 会议后)的联邦基金利率预测,Kalshi 的平均绝对误差与专业预测机构非常接近。但与每六周才提供一次模态路径快照的调查不同,Kalshi 提供持续更新的完整概率分布……我们发现,Kalshi 的中位数和众数预测在 FOMC 会议前一天的预测记录完美无误,这相较于联邦基金期货预测在统计意义上是显著的改进。

换句话说,虽然所有预测者起点差不多,但 Kalshi 持续更新的预测会随时间不断优化,最终在利率正式公布前一天达到完美预测记录。此外,Kalshi 的表现还优于期货市场的预测。

Kalshi 的优势不止于联邦基金利率。正如联准会研究人员指出的,由于通胀、增长、失业率等宏观指标没有其他期权市场,Kalshi 是唯一能提供”高频、持续更新、概率分布丰富的「基准」的地方,用于反映「大众」对这些经济指标走向的判断。

这意义非凡。

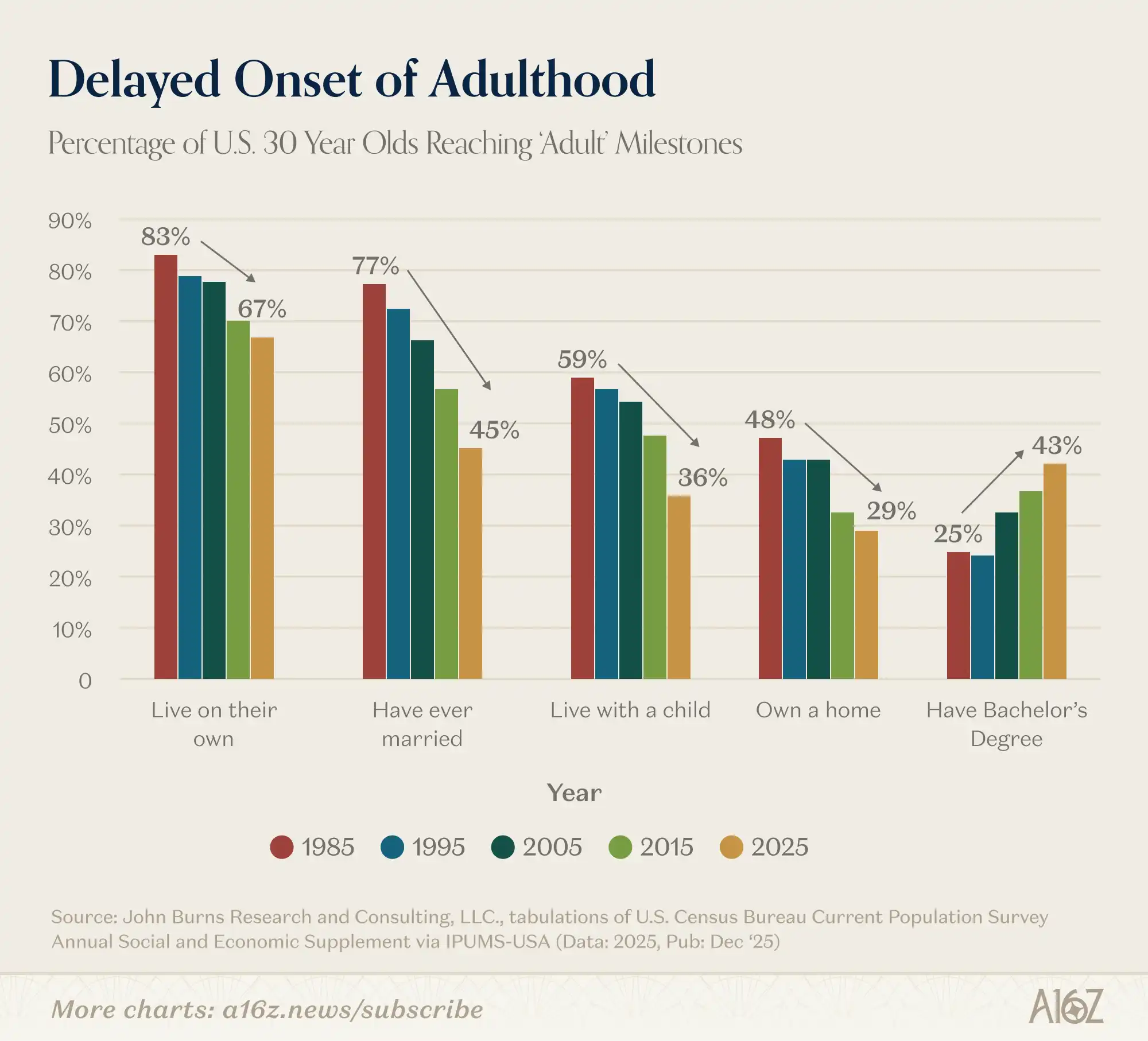

美国 30 岁世代:不结婚、不买房、不生子

最后一张发人深省的图表,附上(少许)评论:

30 岁人群实现主要人生里程碑的比例,至少从 1980 年代起就持续走低。

30 岁人群中,越来越少的人:

独立居住;

曾经结婚;

与孩子同住;

拥有自己的住房。

唯一的例外是大学入学率——30 岁人群中拥有学士学位的比例自 1995 年以来几乎翻了一番。

那么,上大学值吗?

里程碑?对这个世代来说更像压在脖子上的磨石。

也许是,也许不是,但「读了后悔」的氛围确实正在扩散。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论