比特币鲸鱼在一个月内购买了额外的200,000 BTC——但短期需求减弱

比特币的弱势下行目前不再仅仅由坏消息或负面情绪所解释,而越来越明显地反映出市场结构的影响:杠杆、不同持有者的成本价、防御性行为以及反应性供需机制。这些因素即使在直接卖压减弱的情况下,也可能延长下行趋势。

根据CoinPhoton的数据,BTC仍比2025年10月初创下的接近126,000美元的高点低约46%,目前交易在67,000美元左右。如此深度的调整不仅带来名义上的亏损,还改变了市场参与者的整体行为结构。

Glassnode的链上分析显示,这次调整遵循“多步解除杠杆”的模式。第一阶段是价格迅速回落到合理价值区(True Market Mean),约为79,000美元——反映根据流动性调整的持仓平均成本。随后是横盘吸收供应,持续到1月底。当这个支撑区域被突破后,市场进入加速下跌状态,价格逼近60,000美元。每个阶段都伴随着主要卖出群体的变化。

值得注意的是,过去3到6个月内大量投资者的持仓成本占比处于负值状态。在实际交易中,这些区域的成本价常形成“悬挂的供应顶”。当价格回到盈亏平衡点附近,抛售需求大增以降低风险,导致反弹迅速被打破。这种机制让市场产生虚弱反弹、缺乏韧性的感觉。

CryptoQuant的UTXO成本区间数据显示,BTC的价格已低于短期持有者的实现成本价。这表明大部分新资金处于亏损状态。这不仅是会计数字,更削弱了市场的“承受痛苦能力”:短期投资者反应更快,立即止损或退出仓位,而不是继续持有。

*实际比特币价格(来源:CryptoQuant)*与此同时,长期持有者的SOPR指标——衡量币是否盈利或亏损的指标——也已跌破1。这是一个重要信号,因为持有超过155天的群体通常被视为稳定供应。当SOPR长期指标低于1,意味着部分“老”供应在亏损状态下被抛售,反映出财务压力或资产再配置。虽然还未出现全面投降的迹象,但显示结构韧性正在减弱。

*实际比特币价格(来源:CryptoQuant)*与此同时,长期持有者的SOPR指标——衡量币是否盈利或亏损的指标——也已跌破1。这是一个重要信号,因为持有超过155天的群体通常被视为稳定供应。当SOPR长期指标低于1,意味着部分“老”供应在亏损状态下被抛售,反映出财务压力或资产再配置。虽然还未出现全面投降的迹象,但显示结构韧性正在减弱。

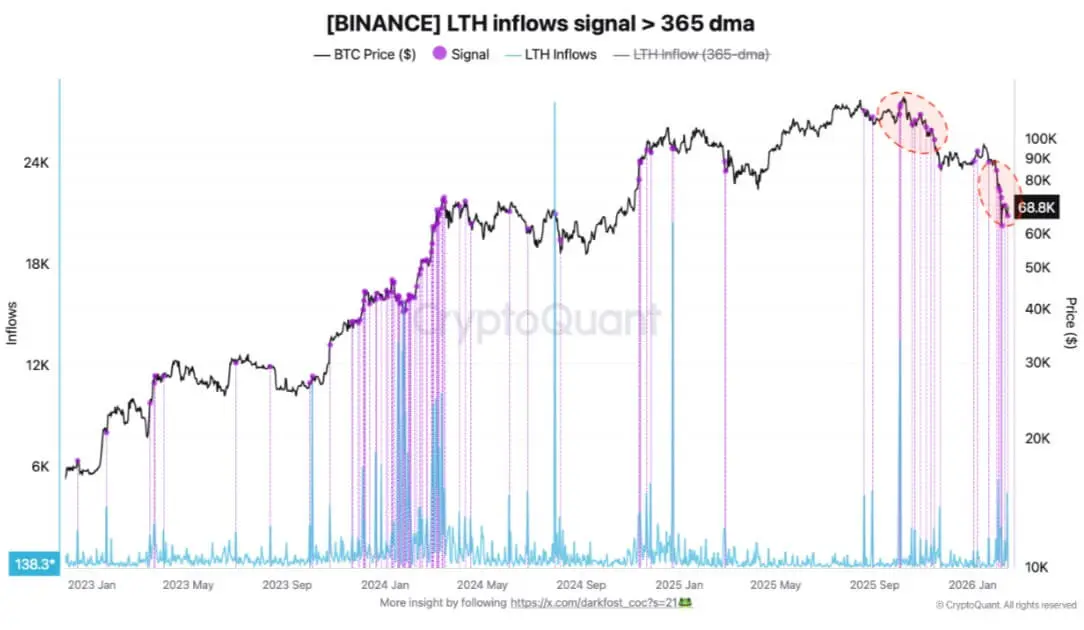

另一种行为信号是,长期持有者转移到Binance交易所的比特币数量呈上升趋势。由于该平台流动性深厚,大型钱包在需要出售、对冲或重组仓位时,常会将币转入。资金流入增加并不意味着立即卖出,但会增加市场上的“卖出期权”。

*长期持有者向Binance转移的资金(来源:CryptoQuant)*反之,机构和大户的买盘仍在,但具有选择性。Strategy——此前由MicroStrategy主导——持续增持数千枚BTC,累计储备超过717,000枚。这是纯现货买入,不用杠杆,有助于吸收部分供应。此外,数据显示,大户持有的BTC总量在一个月内增加了约20万枚,类似于过去强劲反弹前的积累阶段。

*长期持有者向Binance转移的资金(来源:CryptoQuant)*反之,机构和大户的买盘仍在,但具有选择性。Strategy——此前由MicroStrategy主导——持续增持数千枚BTC,累计储备超过717,000枚。这是纯现货买入,不用杠杆,有助于吸收部分供应。此外,数据显示,大户持有的BTC总量在一个月内增加了约20万枚,类似于过去强劲反弹前的积累阶段。

*“鲸鱼”比特币的积累(来源:CryptoQuant)*然而,Alphractal的数据显示,短期持有者的积累动能正在快速减弱。尽管90天内的净持仓仍在增加,但增长速度明显放缓。历史经验表明,当最容易“追顶”的群体减少参与度时,市场通常进入震荡压缩、长时间积累或转向趋势的阶段。

*“鲸鱼”比特币的积累(来源:CryptoQuant)*然而,Alphractal的数据显示,短期持有者的积累动能正在快速减弱。尽管90天内的净持仓仍在增加,但增长速度明显放缓。历史经验表明,当最容易“追顶”的群体减少参与度时,市场通常进入震荡压缩、长时间积累或转向趋势的阶段。

结合这些信号,目前的结构可以描述为:上方是由短期持有者成本区和悬挂供应形成的厚阻力层;下方是市场的结构成本区。只有价格突破并持续站稳在短期成本区,稳定性才会得到巩固,从而削弱反弹时的卖出动机。反之,如果在这些区域持续受到阻挡,而长期持有者的指标恶化,减压压力可能会自我放大,延长调整周期。

——Thach Sanh

相关文章