为什么一些交易者认为比特币的总供应上限2100万在链外被稀释?他们担心随着更多的比特币被锁定在各种二级市场和衍生品中,实际流通的比特币数量可能会逐渐减少,从而影响其稀缺性和价值。这种链外的稀释可能会导致市场对比特币的信心受到冲击,投资者需要密切关注这些动态,以避免潜在的风险。

Coinpedia

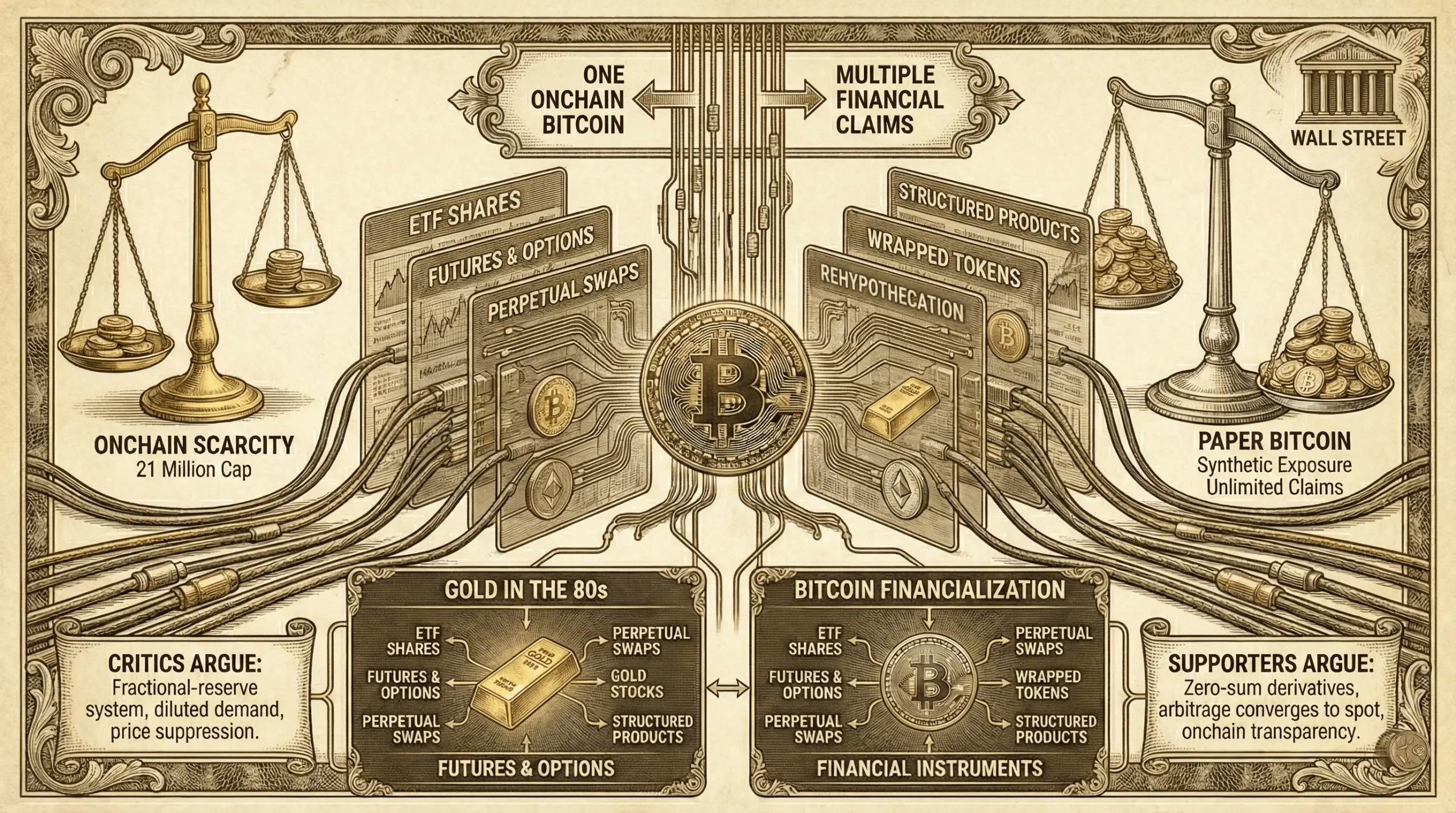

几个X账号重新点燃了比特币圈长期存在的辩论,争论认为现在一个链上比特币支持着多个金融权益,涵盖交易所交易基金(ETFs)、期货、永续合约、包裹代币和结构性产品。这一论点,常被称为“纸比特币”理论,直接类比1980年代黄金的金融化,当时衍生品主导了价格发现。

纸比特币与链上稀缺性

随着比特币价格在机构参与度上升、ETF增加以及衍生品市场扩展的同时出现大幅下跌,这一讨论逐渐获得关注。批评者认为,比特币的固定链上供应在理论上仍然存在,但价格发现已迁移到链外的合成敞口层面,这些层面更像是部分准备金系统,而非稀缺的数字资产。

“最大主义者不会告诉你这个,但比特币已经被分割了,”被称为Nolimit的X账号表示。“华尔街买比特币不是为了拉升你的包包让你变富,哈哈。他们买它是为了把它变成一个收费工具,就像他们在80年代对黄金所做的那样,”该账号补充说。Nolimit的帖子迅速在X上获得关注,获得数千个点赞,并累计数百次转发,论点以病毒式传播。

辩论的核心是一个简单的主张:一个真实的比特币可以同时支持多个纸面权益。ETF份额可能由托管比特币支持,而期货和期权对冲这种敞口,永续合约放大杠杆,包裹比特币在其他地方创建代币化版本,银行发行与价格或波动率挂钩的结构性票据。这些工具都不需要新比特币的挖掘,但都影响市场定价。

支持者认为,这种结构允许合成供应在实践中远远超出2100万币的上限,即使不在链上。随着衍生品交易量的增长,他们说,对实物比特币的需求被稀释,买入压力被现金结算产品吸收,而非现货市场。

同时,多个X账号开始传播几乎相同的主张,这种重复让一些观察者觉得不寻常。“2100万的上限已经不重要了。为什么?因为市场不再交易真正的比特币,而是在交易‘纸比特币’,”非zee写道。几乎就像这些帖子遵循相同的节奏和结构,在过程中引起了X算法的共鸣。然而,这种方法奏效,吸引了广泛的关注,形成了所谓的理论。

这一框架类似于批评者所描述的“纸黄金”,即几十年前期货合约和未分配账户主导了价格发现。到1980年代,黄金市场受到COMEX等交易所衍生品交易的强烈影响,实物交割成为例外而非常态。批评者认为,结果是波动性减弱,价格持续受控,尽管需求上升。

应用到比特币上,纸比特币理论表明,衍生品市场的重度依赖使大玩家能够在上涨时做空、触发清算,并在较低价格覆盖空头,而无需实际 sourcing 比特币。在这种观点中,杠杆和仓位——而非链上稀缺性——推动短期价格变动。

一些分析师用指标量化这种影响,比较衍生品的未平仓合约与流动链上供应,认为合成敞口可以将实际流通量膨胀到两位数的百分比。他们表示,这解释了为什么主要的ETF资金流入并不总是立即转化为价格上涨。类似的论点也被应用于比特币的财库公司和行业巨头,如Michael Saylor的Strategy。数据显示,Saylor的购买在当今市场中几乎没有带来明显变化。

该理论也引发了关于再抵押的担忧。当比特币由托管人、交易所、借贷台等持有时,可能被用作多重义务的抵押品。如果权益超过储备,系统的运作就不再像直接所有权,而更像分层信用。

批评纸比特币论点的人士强烈反驳。他们认为衍生品本质上是零和的,每个多头都对应一个空头,防止无限的方向性压力。他们指出,期货和永续合约通过资金费率、套利和到期机制趋向现货价格。

另一些人强调比特币的透明性是其与黄金的关键区别。链上供应是公开可验证的,托管人经过审计,如果权益实质性超过储备,短缺会迅速浮出水面。你无法用区块链浏览器审计黄金。在这种观点中,衍生品可能放大波动性,但不能在不引发市场压力的情况下永久压制价格。

还有一种结构性论点认为,机构采纳自然将价格发现转向更深、更流动的市场。随着市场成熟,杠杆和对冲增加,平滑价格波动而非破坏稀缺性。

然而,辩论仍在继续,因为它触及比特币的核心叙事。比特币被设计为持有人资产,所有权和供应与私钥密不可分。批评者认为,随着敞口转向纸面工具,价格行为将逐渐偏离最初的模型。

阅读更多:‘我会继续买入’:Dave Portnoy在价格下跌时加码XRP

无论纸比特币理论是否反映结构性操控或仅仅是市场演变,目前尚未定论。可以确定的是,比特币在传统金融中的角色日益增强,带来了早期不存在的抽象层,重塑了稀缺性、所有权和价格发现的互动方式。

目前,这一论点仍在X和加密圈中流传,市场波动不定,令人不安地觉得比特币的交易基础设施与其代码一样重要。

常见问题 ❓

- **什么是纸比特币理论?**它认为衍生品和金融产品创造了合成比特币敞口,稀缺性被稀释。

- **纸比特币意味着链上存在更多BTC吗?**不,链上供应仍然有限,但多个金融权益可以引用同一比特币。

- **为什么经常用黄金作比较?**黄金的价格在1980年代被衍生品主导,实物交割的作用减弱。

- **衍生品能永久压制比特币价格吗?**批评者认为不能,引用套利和透明性,而支持者则认为它们扭曲了短期价格发现。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论