白银价格震荡:为何大规模银行空头可能引发市场危机

一项在金属界引发热议的声明正在流传,核心观点是:纸银市场可能持有一个过于庞大的空头仓位,无法忽视。

宏观评论员NoLimit表示这些数字极端。他的原话是:“银的产量:约8亿盎司/年。银行空头:44亿盎司。”他的观点是,如果银价持续上涨,巨大的金融机构可能被迫仓促平仓,这可能引发剧烈的价格波动。

- 图像所声称的内容

- 资深加密货币人士的看法

- 对银的更理性分析

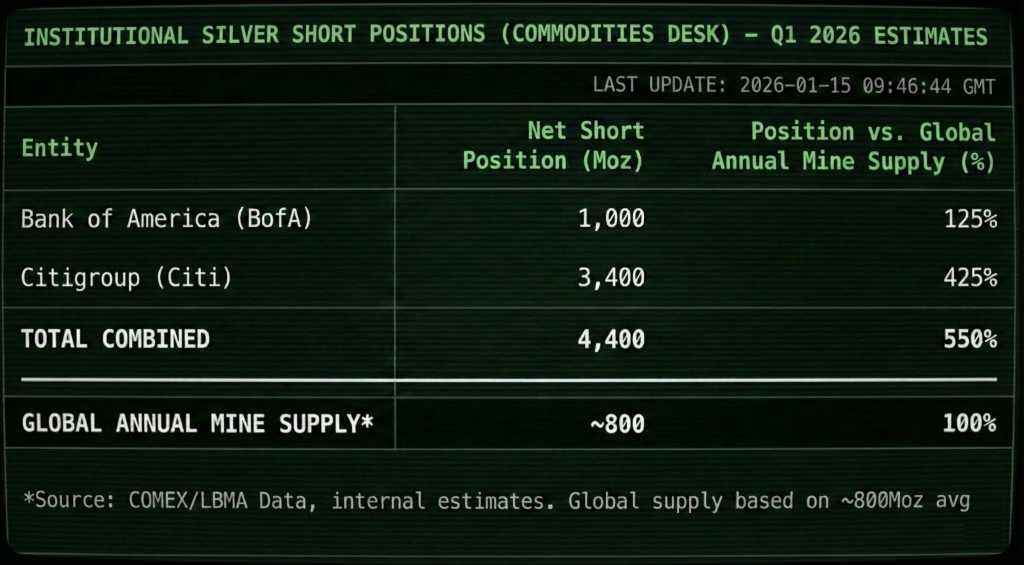

图像所声称的内容

他分享的图片将故事拆解成一个名为“机构银空头仓位(商品交易部)– 2026年第一季度估算”的简洁表格。

内容包括:

- 美国银行的净空头为1000百万盎司(显示为全球年产量的125%)。

- 花旗集团的净空头为3400百万盎司(显示为全球年产量的425%)。

- 合计为4400百万盎司,表格将其描述为全球年产量的550%。

同时还列出了全球年产量大约为800百万盎司(100%)。

来源:X/@NoLimitGains

如果这些数字属实,头条的暗示就很明显:纸面空头暴露远超全球一年的产量。

资深加密货币人士的看法

NoLimit认为,近期的价格走势并非“正常波动”。他指出银价逼近92美元后迅速抛售、反弹,然后再次下跌。他将其描述为有意施压,阻止银价清晰突破100美元,因为那样的走势可能引发大空头持有者的保证金压力。

他还声称实体市场发出了不同的信号。他提到租赁利率上升和“逆价差”,即现货价格高于期货价格。他的结论是,一些买家现在更想要实物,而不是纸面承诺。他甚至暗示“现金结算”和“不可抗力”风险可能在市场进一步收紧时出现。

另请阅读:黄金和白银价格暴涨的真正原因——以及为什么很少有人谈论它

对银的更理性分析

这里要强调的是:图片本身注明“内部估算”。这很重要。没有明确、可验证的来源,这些数字应被视为一种声明,而非已确认的事实。

此外,“空头”并不一定意味着“错误”或“注定失败”。银行空头可能出于多种原因,包括为客户对冲风险、做市或对冲其他仓位。一个巨大的总数字看起来可能令人害怕,但如果没有考虑对冲和抵押品的完整背景,就容易误解。

话虽如此,更广泛的观点仍值得关注。当银价如此波动,且“纸面与实物”的讨论升温时,通常意味着仓位已趋于拥挤,某处压力正在积聚。

如果银价持续维持在高位,实体市场的紧张(溢价、交割延迟、持续的逆价差)真的出现,那么“挤压”故事会迅速变得更响亮。否则,这可能只是另一轮在火热图表上炒作的大声宣言。