2026 年 6 月初,AI 芯片领域迎来一轮标志性的市场波动。以定制 ASIC 见长的龙头企业在交出营收同比增长 48% 的财报后,盘后股价却遭遇超过 13% 的急挫。这一结果看似矛盾,实则精准揭示了一个事实:当市场对一家公司的预期被推至极高水位后,即便业绩本身并不疲弱,任何一个偏离“完美”的微小差距,都可能触发情绪的反转。截至 2026 年 6 月 5 日,据 Gate 行情数据显示,博通 AVGO 在本周冲高至 495 美元后,已回落至阶段性低点,当前暂报 419 美元,日内最大跌幅超过 12%。

博通季度业绩究竟好不好?

从客观财务数据来看,这份财报并不差。第二财季总营收达到 221.87 亿美元,同比增长约 48%,创下近年单季营收同比增速的新高,略高于市场一致预期的 221.29 亿美元。非 GAAP 调整后每股收益录得 2.44 美元,同样优于分析师预期的 2.40 美元。半导体解决方案板块实现营收 150.09 亿美元,彭博统计的市场一致预期为 146.5 亿美元,实际表现优于机构预判。

更值得关注的是盈利质量。调整后 EBITDA 达到 152 亿美元,占营收的 69%,营业利润率创下 67% 的历史新高,双双超出公司此前给出的指引。自由现金流达到 103 亿美元,占营收的 46%,显示出强劲的现金生成能力。与此同时,收购 VMware 带来的债务压力已被有效消化,债务偿还指标下滑至 1.8,回到收购前的健康水位。

从这些指标来看,公司核心经营面并没有出现恶化信号。问题并不出在“做得多差”,而在于“市场期待有多高”。

市场预期为何远超实际指引

财报发布前五个交易日内,公司市值累计增加了超过 3,000 亿美元,股价在常规交易时段创下 495 美元的 52 周新高,年内累计涨幅接近 39%。在如此极端的涨幅之下,市场隐含的预期门槛已经被推至一个几乎不可能被超越的高度。市盈率超过 90 倍的估值,几乎不给任何业绩瑕疵留下容错空间。

导致股价急剧调整的直接因素是 AI 半导体业务指引的“数值缺口”。公司给出的第三财季 AI 半导体营收指引为 160 亿美元,而彭博统计的市场平均预期为 172 亿美元,相差约 7%。在全年维度上,2026 全财年 AI 芯片销售预期为 560 亿美元,同样低于分析师此前平均预期的 576 亿美元,相差近 2.8%。

博通AI半导体营收指引 vs. 市场预期 —— 预期差触发超12%股价回调

| 项目 | 市场极端预期 (亿美元) | 公司实际/指引 (亿美元) | 预期缺口 | 市场反应 |

|---|---|---|---|---|

| 第二财季 AI 半导体营收 (实际) | ~105 – 108 | 108 | 基本符合 | 盘中创495美元新高 |

| 第三财季 AI 半导体指引 | 172 (彭博一致预期) | 160 | -12亿美元 (-7%) | 盘后股价急挫 >13% |

| 2026全财年 AI 芯片预期 | 576 (分析师平均) | 560 | -16亿美元 (-2.8%) | 日内最大跌幅 >12% |

一个逻辑判断是:此次下跌并非基本面恶化驱动,而是“预期差”效应的集中释放。当一只股票已在短期内以近乎抛物线的斜率上行时,任何低于“爆表”幅度的指引都可能触发获利了结,而非指引本身意味着增长失速。

基本面上行趋势是否仍在强化

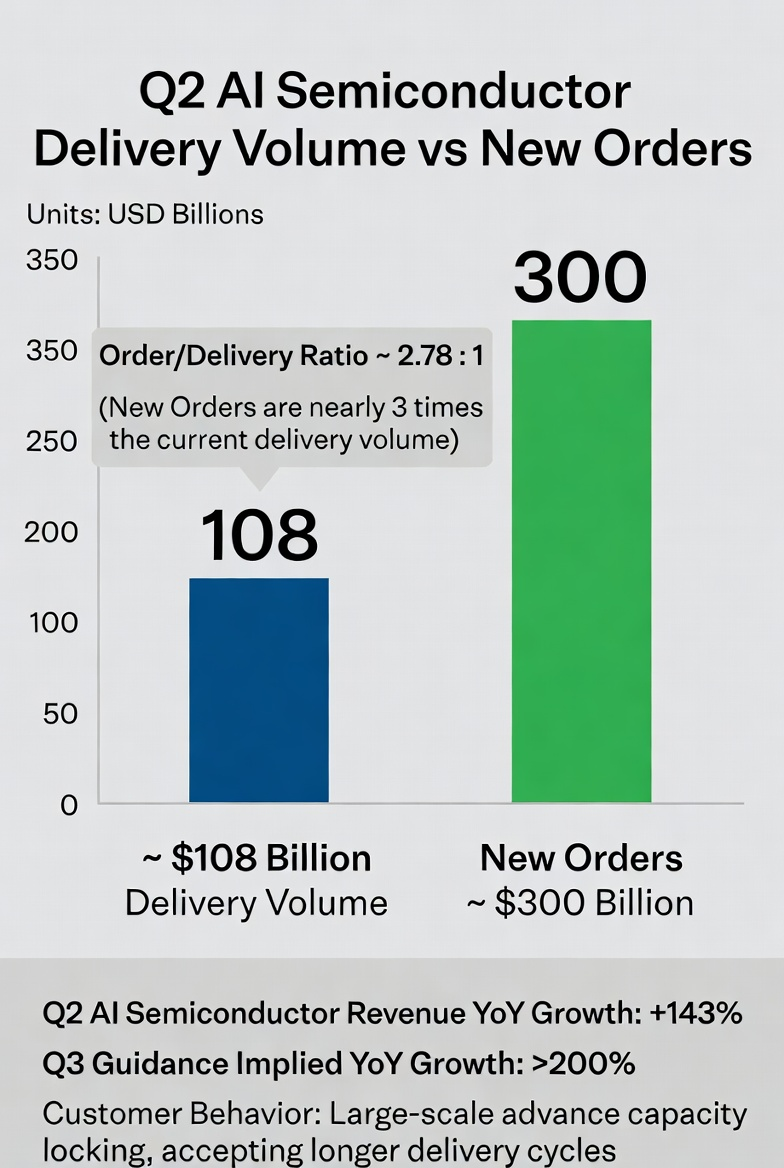

从经营端来看,上行动能非但没有减弱,反而在加速。AI 半导体营收在第二财季达到 108 亿美元,同比大幅增长 143%,且环比增长 24 亿美元,基本符合市场预期。从 Q1 到 Q2,AI 业务增速在持续提升,而 Q3 指引隐含的同比增速将超过 200%——在一个营收基数已相当庞大的体量下,增速不降反升,说明客户订单正在以超预期的速度涌入。

订单端的信号更为突出。CEO 在电话会上透露,尽管公司在当季交付了 108 亿美元的 AI 半导体,但季度内新增的 AI 半导体订单却超过了 300 亿美元。300 亿美元的新增订单量几乎是当期交付量的三倍,表明下游需求并未收缩,而是处于极度旺盛的状态。客户正在大规模提前锁定产能,且接受较长的交付周期这一事实本身,就是对需求持续性的有力背书。

博通 AI 半导体 —— 当期交付量 vs. 新增订单量 (2026财年第二季度)

AI 推理市场扩容如何重塑产业格局

理解本次波动的深层背景,必须放在 AI 算力市场结构性迁移的大框架中审视。AI 推理负载的爆发是 2026 年芯片行业最核心的变量。据机构统计,AI 推理负载在整体算力需求中的占比已从 2023 年的约三分之一提升至 2026 年的三分之二,市场规模预计将是训练硬件的 2 至 3 倍。

这个结构性迁移带来的直接后果是:定制化 ASIC 的经济性优势被急剧放大。在推理场景中,ASIC 芯片的能效比和单位成本优势远高于通用 GPU。以 OpenAI 与头部供应商合作推出的定制推理芯片为例,其能效比达到 6.8 TOPS/W,而同行业标杆产品的对应指标仅为 4.5 TOPS/W。

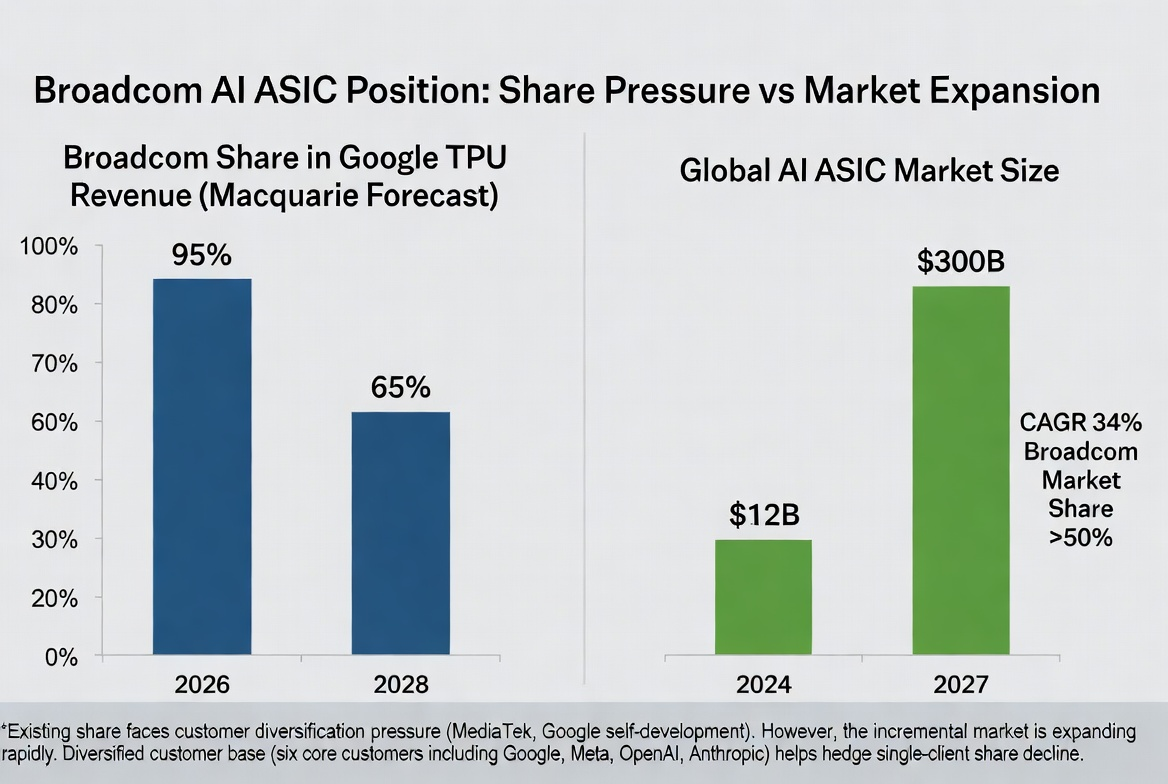

高盛预测,2026 年 ASIC 在整体 AI 芯片市场中的占比将升至 40%,2027 年进一步突破 45%,几乎与 GPU 平分秋色。Counterpoint Research 的测算则显示,AI ASIC 市场规模将从 2024 年的 120 亿美元增长至 2027 年的 300 亿美元,年复合增长率高达 34%。在这一赛道中,该公司占据着超过 50% 的市场份额。

因此,一个合理的推断是:此次股价调整并未动摇 ASIC 赛道长期增长的产业基础,反而提供了一个审视高速增长行业中“预期管理”重要性的经典样本。

竞争格局变化能否动摇行业地位

任何快速扩张的市场都不可避免地吸引更多竞争者入局,ASIC 领域也不例外。核心客户正推进多元化布局。有投资银行预测,随着联发科的角色日益重要以及谷歌内部芯片战略的持续推进,该公司在谷歌 TPU 相关营收中的份额将从 2026 年的约 95% 逐步降至 2027 年的 80%,并进一步压缩至 2028 年的 65%。麦格理因此将 2028 财年盈利预测下调 21%,并将评级从“跑赢大市”下调至“中性”。

博通在谷歌 TPU 份额的预期变化与 ASIC 市场整体扩张

另一条竞争线索来自通用 GPU 龙头向定制领域的延伸。英伟达正积极建立定制芯片设计业务,据报道该业务的潜在规模高达 600 亿美元,直接进入了 ASIC 供应商的传统领地。当通用 GPU 龙头凭借其在数据中心生态中的统治地位切入定制化市场,赛道中的竞争强度无疑将在未来数年内进一步抬升。

但与此同时,定制芯片领域的护城河同样不容忽视。设计、验证和部署流程通常耗时超过两年,客户切换供应链的成本极为高昂。该公司当前拥有六位核心定制芯片客户,囊括了全球 AI 基础设施投入最为激进的科技公司——谷歌、Meta、OpenAI 与 Anthropic 均位列其中,且合作范围仍在持续深化。在存量客户关系稳固的基础上,新进入者想要撼动现有格局,需要跨越的是时间、验证和生态系统等多重壁垒。

资金轮动与市场情绪如何影响短期走势

宏观层面,AI 交易出现阶段性降温的信号正在显现。财报引发的科技板块抛售潮并非孤立事件——当日道琼斯指数上涨 1.73%,相对纳斯达克指数的超额表现创下近 17 个月之最,资金从高动能科技股向传统行业轮动的迹象较为明显。金融与医疗板块的上涨并无显著的基本面催化因素,主要是高动能板块下跌后的资金承接效应所致。

风险偏好指标目前处于过去 10 至 15 年间罕见触及的高位区间,一旦动能因子持续回撤,即便市场整体成交宽度表现良好,主要指数仍可能面临一定压力。从市场反馈来看,有机构观点认为,芯片股自 3 月低点以来的反弹极为强劲,财报催化若引发一轮数日级别的调整,对整个股市而言实际上是健康的。

未来展望

综合当前信息,以下几个维度将成为判断后续走势的关键:

订单交付节奏与产能释放效率。超过 300 亿美元的新增订单能否按计划转化为营收,取决于产能瓶颈的突破速度。台积电 CoWoS 先进封装产能的分配是重要参考变量——该公司预定量已大幅增长至 20 万片,同比猛增 122%。

客户自研芯片战略的推进节奏。谷歌、Meta、OpenAI 等核心客户在定制芯片领域的投入方向变化,将直接影响该公司的中长期市场份额预期。

软件业务的估值重构进程。VMware 软件业务接近年化 300 亿美元、毛利率高达 93% 至 94% 的营收体量,正在获得市场独立的估值认可。当软件业务的防御性价值被充分定价后,其对冲半导体业务周期波动的能力将成为重要的估值支撑。

AI 推理市场的放量节奏。ASIC 的核心应用场景是推理而非训练,推理市场的实际放量速度将直接决定定制芯片赛道的长期成长空间。

总结

博通此次财报后的股价调整,本质上是一次“完美预期未能兑现”的情绪释放,而非基本面趋势的逆转。AI 半导体营收增速仍在加速,订单量远超交付量,定制 ASIC 在推理市场扩容中的结构性优势并未改变。市场真正需要关注的是竞争格局的演变速度——客户多元化布局与同行进入定制化领域,将在中长期对市场份额和利润率构成压力。行业长期向上趋势并未动摇,但短期内预期收敛的过程仍在继续,市场对该赛道的定价精度将进一步提升。

常见问题解答

此次财报中哪些数据实际超过了市场预期?

第二财季总营收 221.87 亿美元,高于市场预期的 221.29 亿美元;半导体板块营收 150.09 亿美元,优于预期的 146.5 亿美元;调整后每股收益 2.44 美元,超出预期的 2.40 美元;调整后 EBITDA 达到 152 亿美元,占营收 69%。此外,第三财季整体营收指引 294 亿美元,同样高于市场预期的 287 亿美元。

AI 半导体指引与市场预期之间的具体差异有多大?

第三财季 AI 半导体营收指引为 160 亿美元,市场平均预期为 172 亿美元,差异约 12 亿美元;全财年 AI 芯片销售预期为 560 亿美元,市场此前平均预期为 576 亿美元,差异约 16 亿美元。差距主要源于市场此前对 2027 财年 AI 收入能否超过 1,000 亿美元指引存在更激进的预估。

客户自研芯片会对业务产生多大冲击?

投资银行预测,随着联发科角色日益重要以及谷歌内部芯片战略推进,该公司在谷歌 TPU 相关营收中的份额可能从 2026 年的约 95% 逐步下降至 2028 年的 65% 左右。但由于公司当前拥有六大核心定制芯片客户(谷歌、Meta、OpenAI、Anthropic 等),单一客户份额变化对整体业务的影响可通过客户组合的多元化得到一定对冲。

ASIC 与 GPU 在 AI 推理市场的竞争前景如何?

推理侧的需求正在成为 AI 算力市场的核心驱动力。在推理场景中,ASIC 凭借定制化架构可实现 3 至 5 倍的能效提升及 40% 至 60% 的总拥有成本(TCO)降低,在规模化部署中的经济性优势显著。机构预测至 2027 年 ASIC 在 AI 芯片市场中的占比将突破 45%,接近与 GPU 持平。