Meta description:Abivax(ABVX)6 月因三期临床数据出现“疗效强劲但安全信号承压”格局,单日暴跌 44% 后迅速反弹近 50%。深度拆解事件逻辑、分析师分歧与未来催化剂。

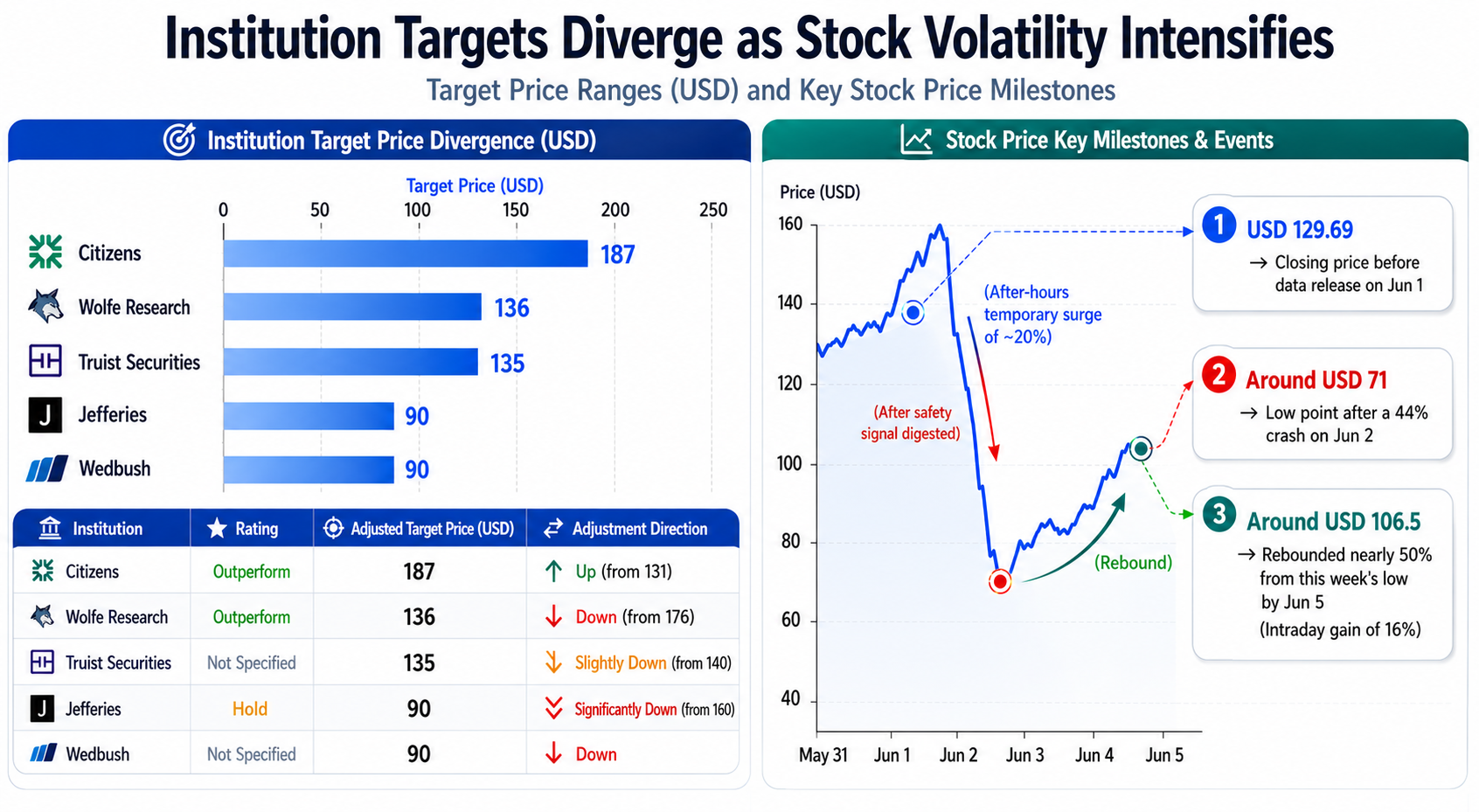

截至 2026 年 6 月 5 日,基于 Gate 股票行情数据,Abivax(ABVX)在经历 6 月 2 日超过 44% 的单日深度回调后,日内再度拉升 16%,较本周低点累计反弹幅度接近 50%。这场由三期临床数据触发的市场巨震,本质上是一次“疗效强劲”与“安全信号承压”之间的激烈博弈。

三期临床数据的“双面叙事”揭示了什么?

6 月 1 日,Abivax 公布其核心候选药物 obefazimod 用于中重度活动性溃疡性结肠炎(UC)患者的全球 III 期 ABTECT 44 周维持试验的阳性顶线结果。数据显示,25mg 与 50mg 每日一次口服剂量的临床缓解率分别达到 50.8% 与 51.3%,显著高于安慰剂组的 10.4%,经安慰剂调整后的临床缓解率约为 40%。

然而,同一组数据中却暗含着另一层叙事:50mg 高剂量组报告了 7 例恶性肿瘤病例(包括前列腺癌、乳腺癌和结肠癌),而 25mg 组与安慰剂组仅各出现 1 例。尽管公司及研究者认为这些事件与治疗的相关性证据不足,但这一安全信号足以在市场上引发剧烈反应。

obefazimod 三期临床44周数据 —— 疗效强劲 vs 安全信号承压

| 指标 | 25mg 组 | 50mg 组 | 安慰剂组 | 解读 |

|---|---|---|---|---|

| 临床缓解率 | 50.80% | 51.30% | 10.40% | 经安慰剂调整后约40%,优于多数已获批UC药物 |

| 恶性肿瘤病例数 | 1 例 | 7 例 | 1 例 | 高剂量组信号突出,引发市场对安全性的担忧 |

44% 的单日跌幅为何比涨幅更能说明问题?

6 月 2 日,ABVX 股价从数据公布前的约 129.69 美元高位一路跌至 71 美元附近,单日跌幅超过 44%,成交量放大至日均水平的 8 倍以上。这一跌幅的运行轨迹尤为值得注意——疗效数据公布后,股价曾短暂在盘后交易中上涨约 20%,但在安全信号被市场充分消化后,此前的涨幅被完全抹去并进入深度下跌通道。

这种现象反映出一个核心判断:在生物科技资产中,安全性隐忧对估值的冲击往往远超疗效不及预期的程度。对于一款用于慢性炎症性疾病长期维持治疗的口服药物而言,任何潜在的肿瘤风险信号都可能重塑其临床定位与商业化前景。

从交易结构来看,6 月 2 日的单日成交额达 12.49 亿美元,较前一日增长 45.16%,做空比例在 24 小时内攀升至流通盘的约 12%。大量资金在高位进行风险对冲与仓位调整,说明市场对该资产的风险定价正在经历系统性重构。

分析师为何在同一组数据面前做出截然相反的判断?

主流机构对此次事件的反应呈现高度分化,背后的逻辑值得拆解。

看空端以 Jefferies 为代表,其将 ABVX 评级从“买入”下调至“持有”,目标价从 160 美元大幅削减至 90 美元,核心论据是癌症信号对投资逻辑形成了持续性压制。此外,Truist Securities 将目标价从 140 美元小幅下调至 135 美元,Wedbush 将目标价下调至 90 美元。

看多端则以 Citizens 为代表,其将目标价从 131 美元上调至 187 美元,维持“跑赢大市”评级,认为 obefazimod 的临床缓解率已超越当前所有已获批 UC 治疗药物,且安全性数据在全面背景下依然令人信服。Wolfe Research 将目标价从 176 美元下调至 136 美元,但仍维持“跑赢大市”评级,强调安全信号出现时间过早、发生率和同类药物相比并不异常。

这种分歧的本质在于:不同机构对“风险权重”的赋值差异。Citizens 选择相信疗效领先足以覆盖安全疑虑,而 Jefferies 则认为安全信号对估值的影响具有非对称性——即便最终证明与药物无关,投资者信心、监管前景与并购空间所受的冲击也需要更长的时间成本来消化。

主流机构目标价分歧 vs. ABVX 股价波动修复轨迹

关于安全信号的争议是否存在可验证的评估框架?

关于 50mg 剂量组的恶性肿瘤信号,目前主要存在三种对立解释。

第一种认为事件与药物存在潜在关联,尤其是在高剂量下观察到的剂量-反应关系值得警惕。这也是 Jefferies 等机构下调评级的主要依据。

第二种认为安全信号的背景解释更为复杂。Wolfe Research 指出,患者群体年龄偏大、肿瘤背景发生率高于正常水平、数据安全监察委员会未就此表达担忧,以及缺乏非临床基因毒性信号等因素,都倾向于指向一种偶发关联而非因果关系。

第三种则着眼于更长期的临床证据。在长达 7 年的开放标签延伸试验中,约 70% 的患者在剂量从 50mg 降至 25mg 后仍维持临床缓解,且未观察到新的安全性信号。此外,obefazimod 的安全性特征普遍良好,感染率与安慰剂组相当,JAK 抑制剂常见的黑框警告在其身上尚未出现。

上述分歧意味着,短期内关于安全信号的定性判断难以达成共识。关键验证节点在于公司预计于 6 月底提供的安全性与有效性更新,届时将纳入额外 400 至 500 名患者的数据,这将为评估恶性肿瘤事件的统计显著性提供更具说服力的样本量。

未来 6 个月的催化剂如何影响该资产的定价逻辑?

从事件驱动的时间线来看,Abivax 在未来 6 个月面临多个关键验证节点,这些节点将直接影响该资产的定价框架。

首先是预期于 2026 年第二季度末(即 6 月底)发布的完整安全性数据更新,这将是短期内最重要的单一事件。新增的数百名患者数据将在很大程度上决定安全信号的性质判断——究竟是真实的药物相关性信号,还是基于小样本量的统计噪声。

其次,公司计划于 2026 年第四季度末向美国 FDA 提交 obefazimod 用于 UC 的新药申请(NDA),这一时间节点已被多次重申。NDA 提交本身不构成审批结果,但标志着监管流程的正式启动,对商业化预期形成阶段性验证。

第三,关于克罗恩病(CD)适应症的 IIb 期诱导试验的顶线结果预计于 2026 年第四季度公布。由于 UC 与 CD 同为炎症性肠病的核心亚型,CD 适应症若取得积极数据,将大幅拓展 obefazimod 的目标市场空间。

此外,尽管此前传出的礼来与阿斯利康对该公司的收购兴趣未获证实,但 Abivax 作为潜在的并购标的属性并未消失。如果安全信号的争议得到有效管控,围绕并购的叙事仍有再度升温的可能。

从财务层面看,截至 2026 年 3 月 31 日,Abivax 持有现金、现金等价物及短期投资合计 4.916 亿欧元(约 5.7 亿美元),预计可支撑公司运营至 2027 年第四季度。充裕的现金储备意味着近期不存在迫在眉睫的融资压力,这在一定程度上为该资产提供了估值的下限保护。

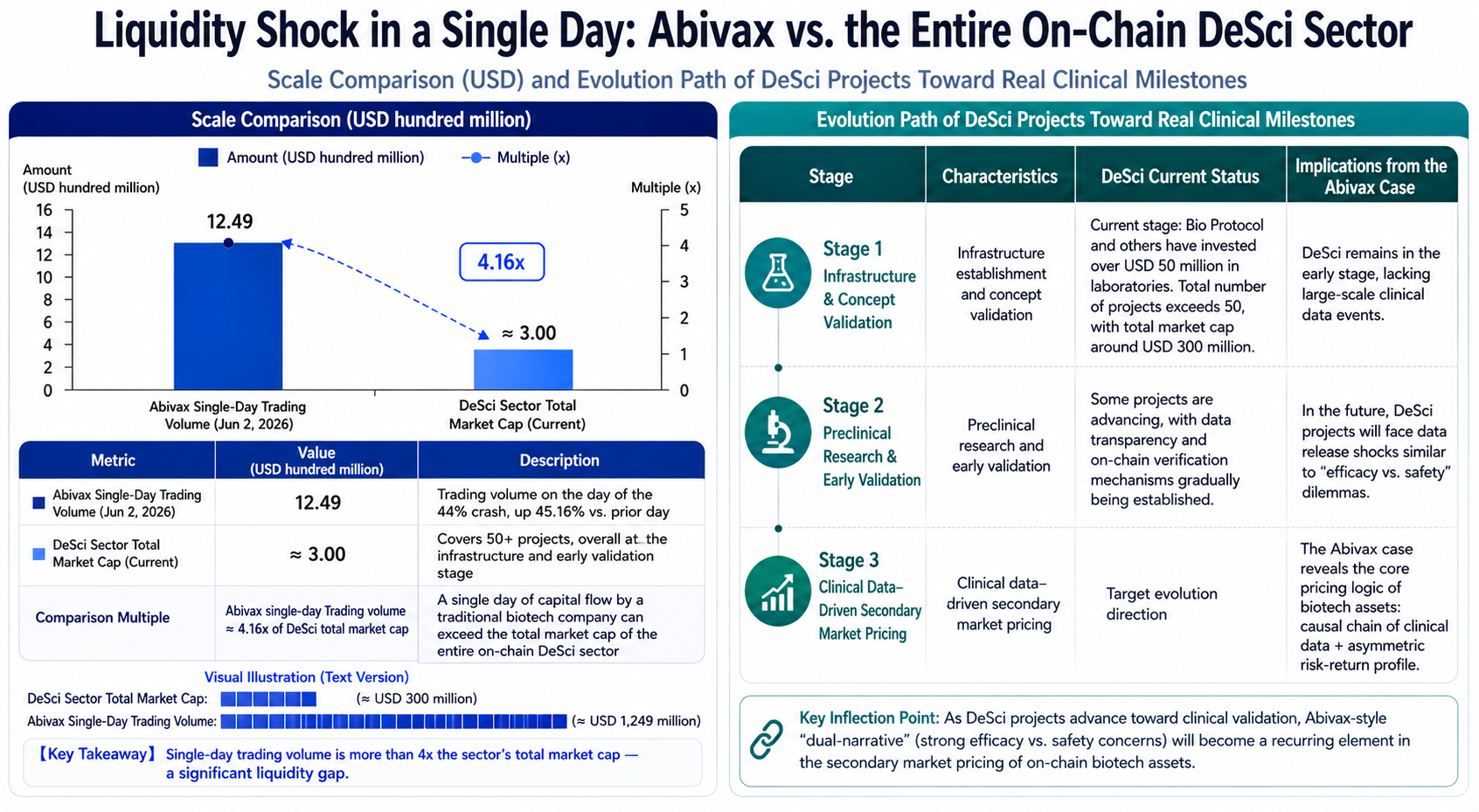

从 Abivax 案例看 DeSci 资产的结构性映射

站在更宏观的行业观察视角,Abivax 的案例为理解加密领域中生物科技类资产(尤其是 DeSci 赛道的相关代币)提供了重要的参照框架。

当前 DeSci(去中心化科学)赛道的总市值约为 3 亿美元左右,参与项目超过 50 个,整体仍处于基础设施建设和早期验证阶段。相比之下,Abivax 作为一家传统生物科技公司,单日成交额即达 12.49 亿美元,这一体量差异反映了传统生物科技资产与链上 DeSci 资产之间在流动性和机构参与度上的巨大断层。

Abivax 单日成交额 vs. DeSci 赛道总市值 —— 流动性断层与临床验证演进

但 Abivax 案例揭示的深层逻辑——即生物科技资产的价值驱动核心在于“临床数据的因果链条”与“风险收益的非对称性”——对 DeSci 资产的估值框架同样具有参考意义。在 DeSci 领域,临床前研究与早期临床验证同样构成了价值发现的核心节点,而 Abivax 此次经历的“疗效强劲但安全信号承压”的双面叙事,也预示着未来链上生物科技项目在数据发布后将面临类似的定价博弈机制。

值得注意的是,部分 DeSci 项目如 Bio Protocol 已开始向真实临床里程碑推进,Bio Protocol 已向实验室投资超过 5,000 万美元,项目正朝着临床验证阶段迈进。随着这类项目的成熟,Abivax 式的临床数据事件驱动型行情逻辑,或将成为 DeSci 资产二级市场定价的常态元素。

总结

Abivax 本周经历了从临床数据公布后的短暂上涨,到安全信号曝光后的 44% 暴跌,再到日内 16% 反弹、较低点累计上涨近 50% 的完整波动周期。这一过程实质上揭示了生物科技类资产特有的定价逻辑:在一项资产的不同属性之间存在博弈时,市场倾向于优先定价“坏消息”,而对“好消息”保持审慎。

当前 ABVX 的交易价格已部分修复了安全信号冲击引发的跌幅,但关于恶性肿瘤事件的归因分析仍处于悬而未决的状态。6 月底的安全性数据更新将是验证市场对风险定价是否合理的关键节点。对于关注链上生物科技资产的投资者而言,Abivax 案例提供了一个观察“临床数据如何驱动估值波动”的宝贵样本。

FAQ

Abivax 的核心药物 obefazimod 是做什么的?

obefazimod 是一款口服、全球首创的 miR-124 表达调节剂,主要用于治疗中重度活动性溃疡性结肠炎(UC),并正在开发用于克罗恩病(CD)。它是一种每日一次口服的小分子药物,通过调节免疫细胞中的 miR-124 表达来稳定慢性炎症反应。

三期临床数据中最关键的疗效指标是什么?

在第 44 周的维持期试验中,25mg 组的临床缓解率为 50.8%,50mg 组为 51.3%,而安慰剂组仅为 10.4%。经安慰剂调整后,临床缓解率约为 40%,优于目前市场上多数已获批的 UC 治疗药物。

安全信号争议的核心是什么?

50mg 高剂量组报告了 7 例恶性肿瘤病例(包括前列腺癌、乳腺癌、结肠癌等),而 25mg 组和安慰剂组各只有 1 例。市场对安全信号是否与药物存在因果关系存在严重分歧,这正是引发股价剧烈波动的核心原因。

下一次关键事件是什么?

公司预计于 2026 年 6 月底(第二季度末)提供一次安全性与有效性更新,届时将纳入额外 400 至 500 名患者的数据,这将极大影响市场对安全信号的判断。此外,NDA 提交预计于 2026 年第四季度末推进。

Abivax 是否仍有被收购的可能?

此前有市场传闻称礼来和阿斯利康对 Abivax 表达了收购兴趣,但均未获官方证实。安全信号的争议可能对潜在并购进程造成一定影响,但若后续数据能缓和市场对安全性的担忧,并购叙事的重启概率仍然存在。

Abivax 的财务状况能否支撑其运营至商业化?

截至 2026 年 3 月 31 日,公司现金储备为 4.916 亿欧元(约 5.7 亿美元),预计可支撑运营至 2027 年第四季度,短期内没有迫切的融资压力,流动比率达 8.25,财务结构较为稳健。