是币圈小白白

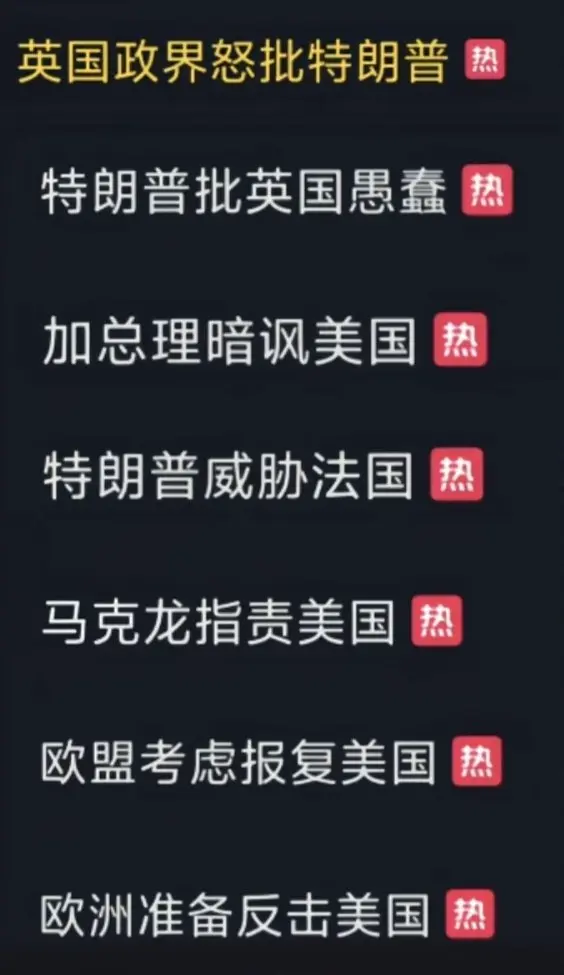

不是。。。。川子,你瘋了?一個人挑戰整個歐盟?你個老小子你要1V8?

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

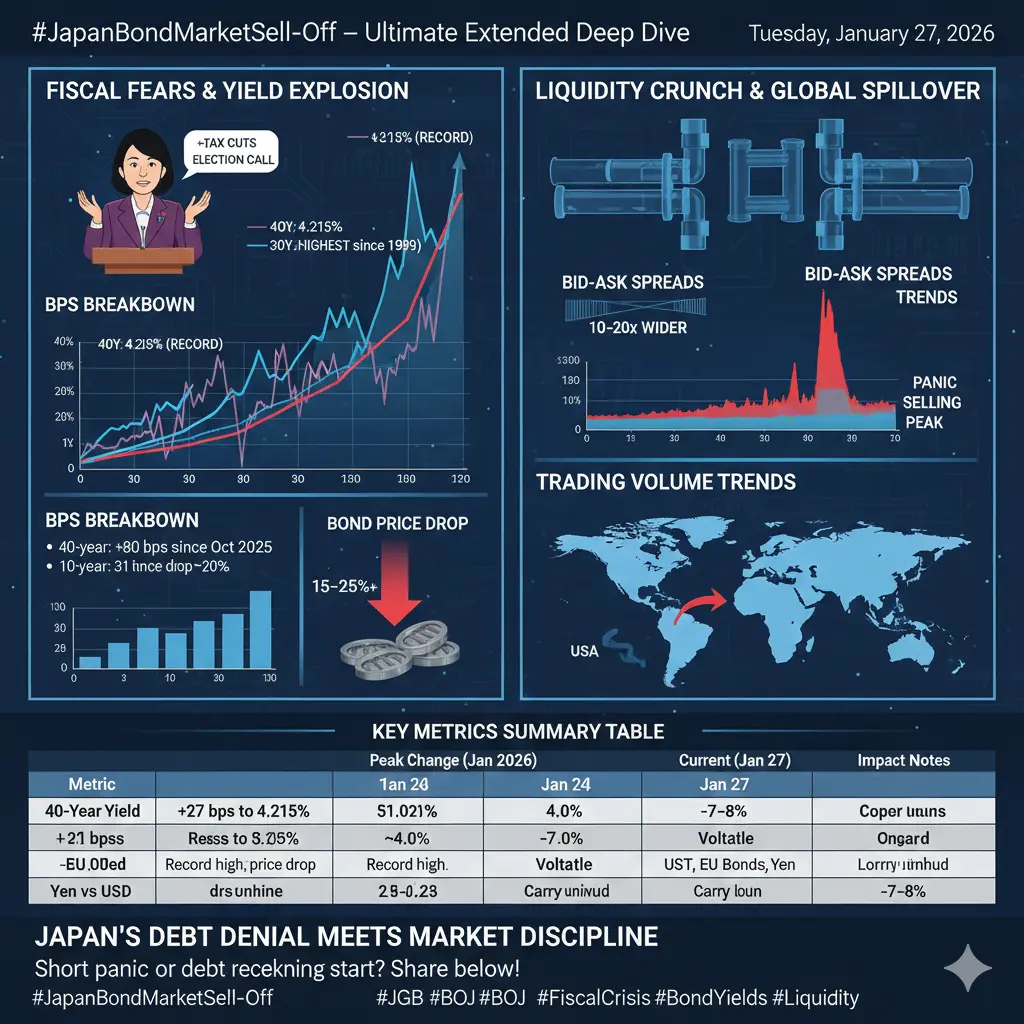

日本債券市場拋售——終極擴展深度解析與完整量化細節 #JapanBondMarketSell-Off 2026年1月27日(

日本政府債券 )JGB( 市場正經歷數十年來最嚴重的拋售,超長期收益率飆升至歷史高點,原因在於財政擔憂,這些擔憂由首相高市早苗的臨時選舉呼籲和激進的減稅承諾引發。這場動盪暴露了日本7.3兆美元債券市場的脆弱性——全球第二大——並在收益率、貨幣和股市等多個層面產生震盪。以下是基於數據的全面分析,涵蓋百分比變化、流動性指標、交易量、價格動態、宏觀驅動因素與展望。

核心觸發因素與財政背景

臨時選舉誘因:1月19日,Takaichi首相宣布解散國會,並定於2月8日舉行選舉,承諾暫停食品8%的消費稅兩年 )~5兆日元 / (年度收入損失$32B ,未明確提出財政對策。

債務負擔:日本公共總債務約為GDP的230–250%,利息支出佔預算的22–25%。未來可能需要發行數兆日元的新債來應對未資金化的刺激措施。

日本銀行正常化:截至1月24日,利率維持在0.75% )穩定(,量化寬鬆逐步縮減 )~200–400億日元/季度(,導致市場支持者減少。

收益率變動——基點與百分比細分

收益率急劇上升,尤其在長端:

| 到期年限 | 最高收益率 )2026年1月( | 日內/近期變動 | 價格影響 | 備註 |

| --- | --- | --- | --- | --- |

|

日本政府債券 )JGB( 市場正經歷數十年來最嚴重的拋售,超長期收益率飆升至歷史高點,原因在於財政擔憂,這些擔憂由首相高市早苗的臨時選舉呼籲和激進的減稅承諾引發。這場動盪暴露了日本7.3兆美元債券市場的脆弱性——全球第二大——並在收益率、貨幣和股市等多個層面產生震盪。以下是基於數據的全面分析,涵蓋百分比變化、流動性指標、交易量、價格動態、宏觀驅動因素與展望。

核心觸發因素與財政背景

臨時選舉誘因:1月19日,Takaichi首相宣布解散國會,並定於2月8日舉行選舉,承諾暫停食品8%的消費稅兩年 )~5兆日元 / (年度收入損失$32B ,未明確提出財政對策。

債務負擔:日本公共總債務約為GDP的230–250%,利息支出佔預算的22–25%。未來可能需要發行數兆日元的新債來應對未資金化的刺激措施。

日本銀行正常化:截至1月24日,利率維持在0.75% )穩定(,量化寬鬆逐步縮減 )~200–400億日元/季度(,導致市場支持者減少。

收益率變動——基點與百分比細分

收益率急劇上升,尤其在長端:

| 到期年限 | 最高收益率 )2026年1月( | 日內/近期變動 | 價格影響 | 備註 |

| --- | --- | --- | --- | --- |

|

ETH2.07%

- 讚賞

- 4

- 5

- 轉發

- 分享

User_any :

:

2026 GOGOGO 👊查看更多

马上开奖

马上开奖

創建人@中文Meme全球推广大使

上市進度

0.34%

市值:

$3500.27

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#TheWorldEconomicForum 未來的建築師還是過去的守門人?

世界經濟論壇 (WEF),以其年度達沃斯峰會聞名,遠不僅僅是全球精英的聚會。對於加密貨幣投資者和 Gate.io 用戶來說,它既是傳統金融 (TradFi) 與去中心化未來 (DeFi) 之間的橋樑,也是障礙。理解其影響力對於預測全球金融和數字資產的未來發展至關重要。

WEF 的核心理念是“利益相關者資本主義”,由 Klaus Schwab 提倡。這一概念將焦點從僅追求股東利潤轉向更廣泛的環境、社會和治理 (ESG) 優先事項。對於加密市場來說,這一理念推動對可持續區塊鏈解決方案的興趣,促使像股權證明 (PoS) 和節能礦業等創新獲得機構的認可。

“偉大重置”計劃,也許是最受討論的 WEF 項目,呼籲對全球經濟進行根本性重構,以應對近期的動蕩。對於加密社群來說,這凸顯了區塊鏈和代幣化在支撐新經濟框架中的潛力,從代幣化房地產和碳信用到數字身份系統。

中央銀行數字貨幣 (CBDCs) 也是 WEF 發揮影響力的領域之一。論壇推動 CBDCs 以促進包容性、透明度和監管合規。同時,這也與比特幣和去中心化協議產生緊張關係,後者優先考慮隱私和主權。理解這種平衡對於在監管和市場變化中導航的 Gate.io 用戶來說至關重要。

儘管 WEF 不立法,但它塑造了決策者的決策方向。國家元首、監管機構和主要銀行高管在此匯聚,

查看原文世界經濟論壇 (WEF),以其年度達沃斯峰會聞名,遠不僅僅是全球精英的聚會。對於加密貨幣投資者和 Gate.io 用戶來說,它既是傳統金融 (TradFi) 與去中心化未來 (DeFi) 之間的橋樑,也是障礙。理解其影響力對於預測全球金融和數字資產的未來發展至關重要。

WEF 的核心理念是“利益相關者資本主義”,由 Klaus Schwab 提倡。這一概念將焦點從僅追求股東利潤轉向更廣泛的環境、社會和治理 (ESG) 優先事項。對於加密市場來說,這一理念推動對可持續區塊鏈解決方案的興趣,促使像股權證明 (PoS) 和節能礦業等創新獲得機構的認可。

“偉大重置”計劃,也許是最受討論的 WEF 項目,呼籲對全球經濟進行根本性重構,以應對近期的動蕩。對於加密社群來說,這凸顯了區塊鏈和代幣化在支撐新經濟框架中的潛力,從代幣化房地產和碳信用到數字身份系統。

中央銀行數字貨幣 (CBDCs) 也是 WEF 發揮影響力的領域之一。論壇推動 CBDCs 以促進包容性、透明度和監管合規。同時,這也與比特幣和去中心化協議產生緊張關係,後者優先考慮隱私和主權。理解這種平衡對於在監管和市場變化中導航的 Gate.io 用戶來說至關重要。

儘管 WEF 不立法,但它塑造了決策者的決策方向。國家元首、監管機構和主要銀行高管在此匯聚,

- 讚賞

- 3

- 4

- 轉發

- 分享

楚老魔 :

:

2026,步履如風,心向璀璨! 🚀✨查看更多

#NextFedChairPredictions #NextFedChairPredictions

聯準會重置即將來臨——市場已經開始布局

我一直密切關注聯準會主席的競爭,而有一點是明確的:

這個決定比2026年任何一次降息都來得重要。

Jerome Powell 在五月的退出不僅代表領導層的變動——它標誌著一個時代的終結。下一任聯準會主席將繼承一個由較高結構性利率、脆弱的主權資產負債表、緊縮的流動性和日益升高的地緣政治壓力所定義的世界。

這不是一次普通的轉型。

這是體制轉變。

特朗普總統預計很快會宣布他的提名人選,雖然預測市場專注於人選,但我更關注信號。因為這次任命不僅會影響美國政策——它將重置全球資本流動。

多年來,聯準會試圖走一條狹窄的道路:

抗擊通膨而不破壞市場,

收緊政策而不引發危機,

展現獨立性同時面對政治壓力。

這種平衡已經結束。

下一任主席將進入一個已經處於壓力之下的系統。

Rick Rieder——市場想要一位實務派

Rick Rieder 已成為預測市場的熱門人選,說實話,我理解為什麼。

他不是一位職業中央銀行家。

他是債券市場的操盤手。

這很重要。

Rieder 了解流動性,從內部來看。他經歷過期限震盪、信用循環和避險事件。他的觀點根植於資本的實際行為——而非模型假設的行為。

如果 Rieder 獲得這個職位,將是歷史性的:

一位由市場塑造的聯準會主席,而非委

查看原文聯準會重置即將來臨——市場已經開始布局

我一直密切關注聯準會主席的競爭,而有一點是明確的:

這個決定比2026年任何一次降息都來得重要。

Jerome Powell 在五月的退出不僅代表領導層的變動——它標誌著一個時代的終結。下一任聯準會主席將繼承一個由較高結構性利率、脆弱的主權資產負債表、緊縮的流動性和日益升高的地緣政治壓力所定義的世界。

這不是一次普通的轉型。

這是體制轉變。

特朗普總統預計很快會宣布他的提名人選,雖然預測市場專注於人選,但我更關注信號。因為這次任命不僅會影響美國政策——它將重置全球資本流動。

多年來,聯準會試圖走一條狹窄的道路:

抗擊通膨而不破壞市場,

收緊政策而不引發危機,

展現獨立性同時面對政治壓力。

這種平衡已經結束。

下一任主席將進入一個已經處於壓力之下的系統。

Rick Rieder——市場想要一位實務派

Rick Rieder 已成為預測市場的熱門人選,說實話,我理解為什麼。

他不是一位職業中央銀行家。

他是債券市場的操盤手。

這很重要。

Rieder 了解流動性,從內部來看。他經歷過期限震盪、信用循環和避險事件。他的觀點根植於資本的實際行為——而非模型假設的行為。

如果 Rieder 獲得這個職位,將是歷史性的:

一位由市場塑造的聯準會主席,而非委

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

阿富汗塔利班恐怖政權的教育部長宣布阿富汗女性永久禁止入學接受教育。肯定會有人說:這樣能提高生育率

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

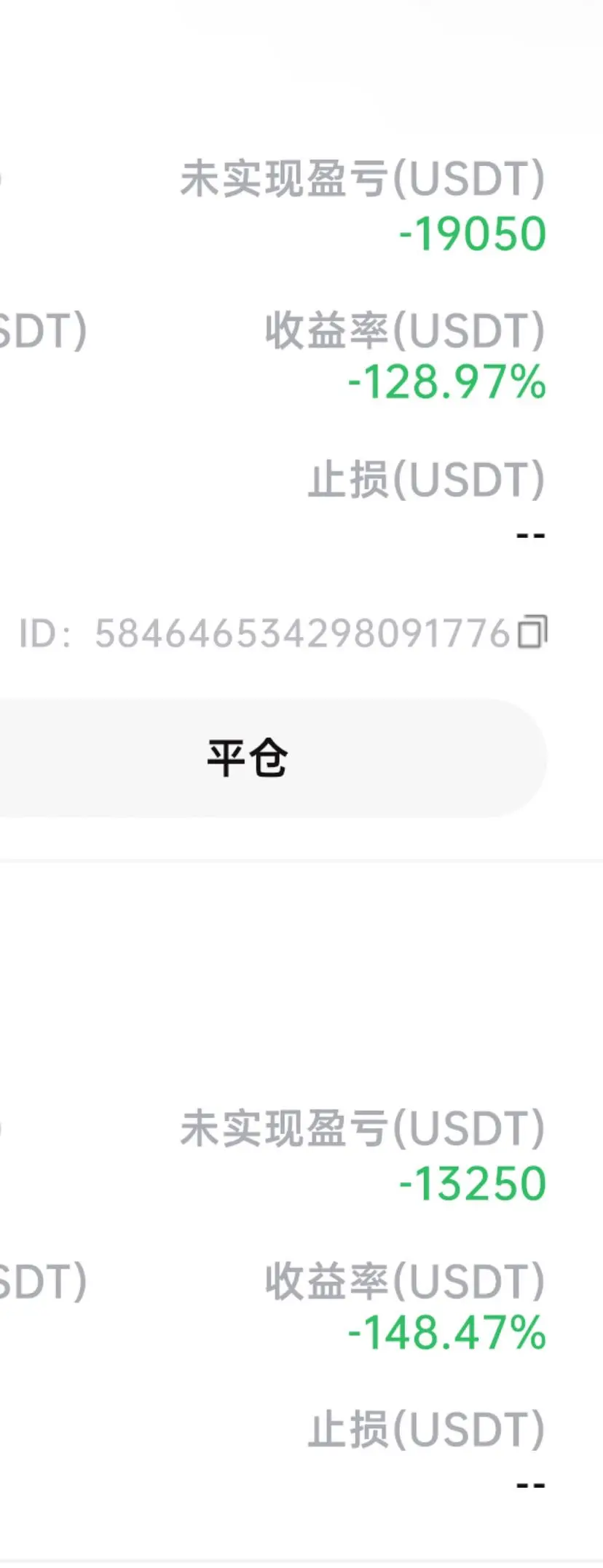

2成倉位操作,本輪帶單1個月8天第一次翻倉,開啟本輪第二次翻倉找點位,跟單的提前設定好完全同步跟單。看看我首頁就是我的操作風格,輕倉為主,有好的波段機會會適當加大倉位,3-5成倉以內。你們不用太擔心爆倉問題,就是跟著吃肉

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

如果比爾和希拉里被判藐視國會,這正是應該發生的事情,那麼這將迫使愛潑斯坦檔案進入披露程序。必須進行審判,意味著克林頓家族即將迫使唐納德·特朗普停止掩蓋愛潑斯坦檔案並公開未經刪減的內容!將死棋。

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

一個交易門戶網站是您進入市場的入口!🚀 它是一個將交易者與市場連接的平臺,提供交易工具和資源。實時數據、分析和安全交易等關鍵功能是必不可少的。優化用戶體驗,並通過有針對性的營銷來增加流量。一個交易門戶網站可以提升您的線上交易業務!💰

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

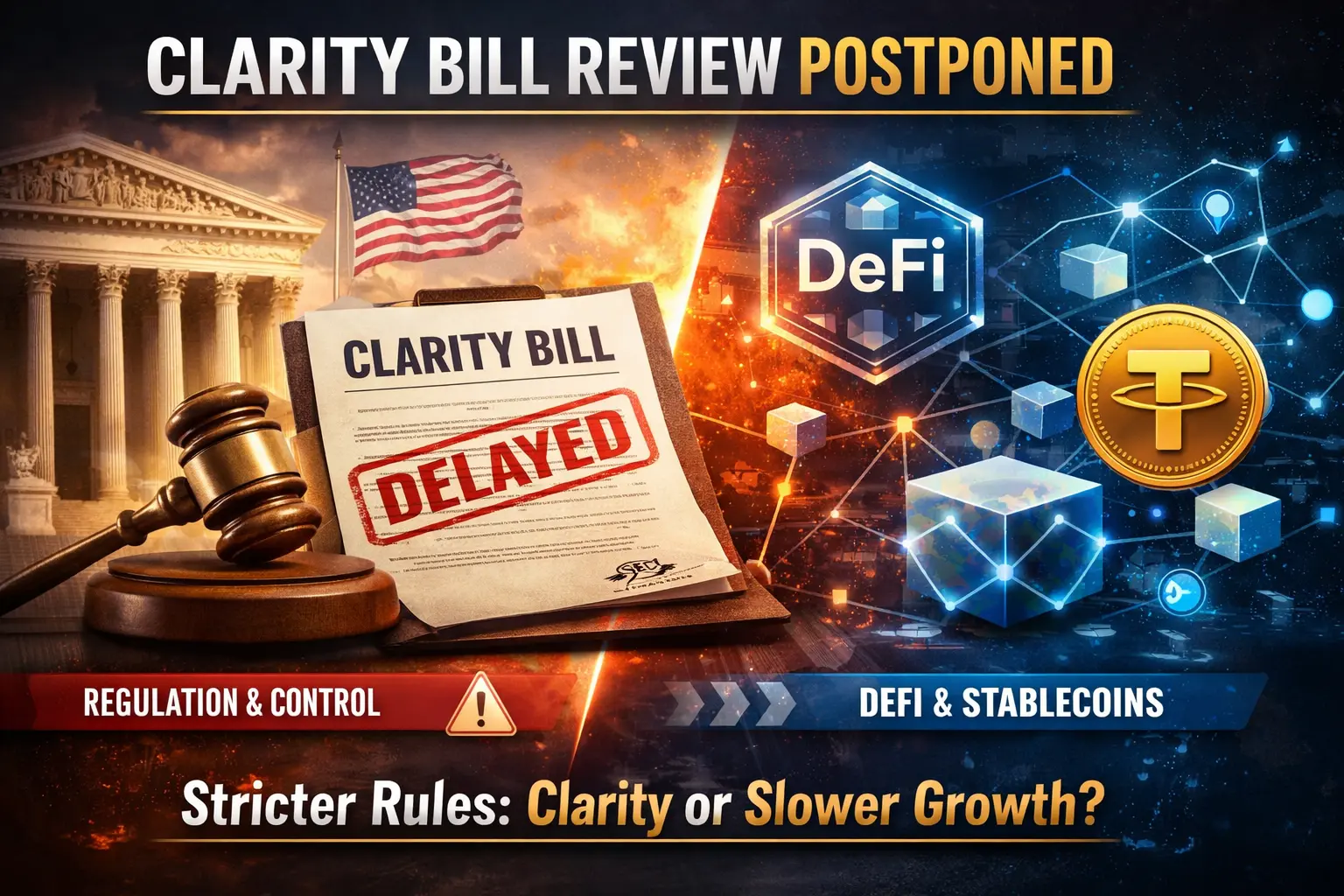

#CLARITYBillDelayed

推遲審議CLARITY法案反映出美國加密貨幣政策制定中更深層且尚未解決的矛盾:如何在不削弱推動行業成長的創新本身的情況下,實施有意義的監管監督。立法者在如何界定消費者保護與技術自由之間的界線上仍存在分歧,尤其是在去中心化金融(DeFi)和穩定幣持續在傳統金融框架之外運作的情況下。這次延遲本身不僅僅是程序上的,它也傳達出在去中心化系統應如何治理的基本問題上尚未達成共識。

分歧的核心在於將傳統金融規範應用於明確設計為無需集中中介的技術的挑戰。例如,DeFi協議並不完全符合經紀人、交易所或清算所等類別。試圖用傳統定義來規範它們,可能會誤將開源軟體歸類為金融機構,進而施加在技術上或經濟上難以達成的合規義務。這一擔憂促使行業倡導者反對,他們認為過於嚴格的規則可能會凍結創新或迫使開發者將業務遷出美國。

穩定幣是另一個在辯論中的主要分歧點。儘管監管機構將其視為系統性重要資產,因其規模及在支付、DeFi和全球美元流動性中的角色,但對於應該多嚴格控制它們,仍存在分歧。一些政策制定者推動類似銀行的儲備要求和發行人許可,認為這樣可以降低系統性風險並保護用戶。另一些則警告,這些措施可能會消除較小的發行商,集中權力於少數大型機構,並削弱競爭,最終破壞監管者試圖建立的韌性。

支持更嚴格監管的人士認為,即使以更嚴苛的形式,CLARITY法案也能通過提供法律確定性來促進長

查看原文推遲審議CLARITY法案反映出美國加密貨幣政策制定中更深層且尚未解決的矛盾:如何在不削弱推動行業成長的創新本身的情況下,實施有意義的監管監督。立法者在如何界定消費者保護與技術自由之間的界線上仍存在分歧,尤其是在去中心化金融(DeFi)和穩定幣持續在傳統金融框架之外運作的情況下。這次延遲本身不僅僅是程序上的,它也傳達出在去中心化系統應如何治理的基本問題上尚未達成共識。

分歧的核心在於將傳統金融規範應用於明確設計為無需集中中介的技術的挑戰。例如,DeFi協議並不完全符合經紀人、交易所或清算所等類別。試圖用傳統定義來規範它們,可能會誤將開源軟體歸類為金融機構,進而施加在技術上或經濟上難以達成的合規義務。這一擔憂促使行業倡導者反對,他們認為過於嚴格的規則可能會凍結創新或迫使開發者將業務遷出美國。

穩定幣是另一個在辯論中的主要分歧點。儘管監管機構將其視為系統性重要資產,因其規模及在支付、DeFi和全球美元流動性中的角色,但對於應該多嚴格控制它們,仍存在分歧。一些政策制定者推動類似銀行的儲備要求和發行人許可,認為這樣可以降低系統性風險並保護用戶。另一些則警告,這些措施可能會消除較小的發行商,集中權力於少數大型機構,並削弱競爭,最終破壞監管者試圖建立的韌性。

支持更嚴格監管的人士認為,即使以更嚴苛的形式,CLARITY法案也能通過提供法律確定性來促進長

- 讚賞

- 5

- 4

- 轉發

- 分享

repanzal :

:

2026 GOGOGO 👊查看更多

我的 Gate 2025 年終總結來啦!看看我今年的表現。

點擊連結查看你的專屬 #2025GateYearEndSummary 並領取 20 USDT 持倉券。https://www.gate.com/competition/your-year-in-review-2025?ref=BVVEVQ9c&ref_type=126&shareUid=VlBDXF9YAgAO0O0O

查看原文點擊連結查看你的專屬 #2025GateYearEndSummary 並領取 20 USDT 持倉券。https://www.gate.com/competition/your-year-in-review-2025?ref=BVVEVQ9c&ref_type=126&shareUid=VlBDXF9YAgAO0O0O

- 讚賞

- 1

- 2

- 轉發

- 分享

HighAmbition:

2026 GOGOGO 👊查看更多

币会一飞冲天

币牛牛

創建人@币安心

上市進度

0.00%

市值:

$3396.55

創建我的代幣

KHỔNG LỒ:不丹剛創造了歷史。

它的國家資產基金已部署一個在Sei上的驗證器,成為第一個直接保護高速度EVM鏈的國家。

同時,Sei 正全面轉向 EVM,推出 SIP-3 “Giga”,目標TPS超過 200k,旨在成為組織金融的支付鐵路。

它的國家資產基金已部署一個在Sei上的驗證器,成為第一個直接保護高速度EVM鏈的國家。

同時,Sei 正全面轉向 EVM,推出 SIP-3 “Giga”,目標TPS超過 200k,旨在成為組織金融的支付鐵路。

SEI0.66%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2026 至今 📈 | 成績紀錄說話

在2026年,我們公開預測——並成功實現:

• $WHITEWHALE → 2500倍

• $DONT → 120倍

• $SKR SEEKER → 245倍

• $NPM → 89倍

• $RALPH → 260倍

• $PENGUIN → 1800倍

此外,還有多個額外的2倍至20倍的操作。

不是炒作。

不是事後諸葛。

只是執行。

這樣呢?

今年的開局不錯。 🐎

#2026SoFar #CryptoCalls #OnChainAlpha #Multiples

查看原文在2026年,我們公開預測——並成功實現:

• $WHITEWHALE → 2500倍

• $DONT → 120倍

• $SKR SEEKER → 245倍

• $NPM → 89倍

• $RALPH → 260倍

• $PENGUIN → 1800倍

此外,還有多個額外的2倍至20倍的操作。

不是炒作。

不是事後諸葛。

只是執行。

這樣呢?

今年的開局不錯。 🐎

#2026SoFar #CryptoCalls #OnChainAlpha #Multiples

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

銀價在短短幾小時內暴跌13% — 超過5600億美元的市值“蒸發”。

外面仍有許多FOMO銀的盲目追逐者,將銀與比特幣相提並論…

但卻不願意看到本質。

比特幣,即使在11/10的最大跌幅當天,波動幅度也只有約10% — 更重要的是:流動性仍在,市場仍正常運作。

而銀則不同。

當銀創下高點時,價格迅速蒸發,比人們從家裡走到銀店的速度還快。

而當他們到達時…

剩下的只有紙上利潤,

黃金/白銀目前之所以昂貴,不是因為它的“用途”,而是因為市場將它視為避險資產/價值存儲。

如果有一天世界不崩潰,社會仍有電力、網路、銀行、科技…,那麼黃金/白銀就不需要像現在這樣被過度估值。

屆時,黃金/白銀將被拉回到它真正“可用”價值的範圍,例如:

• 黃金用於首飾,電子元件中的一小部分

• 白銀在工業中的應用更多,導電、太陽能電池…

但這些“可用”部分不足以解釋黃金/白銀目前的巨大價格,因為現價還包含了:

• 避險信心

• 恐懼心理

• 防禦性資金

• 國家/基金的“儲備庫”角色

如果去除所有避險信心,黃金/白銀只剩下“工業金屬+首飾”這個價值,將只剩下現在的1%。

外面仍有許多FOMO銀的盲目追逐者,將銀與比特幣相提並論…

但卻不願意看到本質。

比特幣,即使在11/10的最大跌幅當天,波動幅度也只有約10% — 更重要的是:流動性仍在,市場仍正常運作。

而銀則不同。

當銀創下高點時,價格迅速蒸發,比人們從家裡走到銀店的速度還快。

而當他們到達時…

剩下的只有紙上利潤,

黃金/白銀目前之所以昂貴,不是因為它的“用途”,而是因為市場將它視為避險資產/價值存儲。

如果有一天世界不崩潰,社會仍有電力、網路、銀行、科技…,那麼黃金/白銀就不需要像現在這樣被過度估值。

屆時,黃金/白銀將被拉回到它真正“可用”價值的範圍,例如:

• 黃金用於首飾,電子元件中的一小部分

• 白銀在工業中的應用更多,導電、太陽能電池…

但這些“可用”部分不足以解釋黃金/白銀目前的巨大價格,因為現價還包含了:

• 避險信心

• 恐懼心理

• 防禦性資金

• 國家/基金的“儲備庫”角色

如果去除所有避險信心,黃金/白銀只剩下“工業金屬+首飾”這個價值,將只剩下現在的1%。

BTC0.94%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

政府又要停擺?上次停擺股市跌了多少?【2026-01-26】

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

JAI KAAL BHAIRAV 🙏🙏沒有 BHAIRAV,就沒有 VAIBHAV🙏🙏

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多2.58萬 熱度

10.19萬 熱度

7.18萬 熱度

1.82萬 熱度

4.02萬 熱度

熱門 Gate Fun

查看更多- 市值:$3443.52持有人數:20.04%

- 市值:$3413持有人數:20.00%

- 市值:$3396.55持有人數:10.00%

- 市值:$3400持有人數:10.00%

- 市值:$3500.27持有人數:20.33%

最新消息

查看更多置頂

Gate 廣場 “內容挖礦” 焕新季公測正式開啟!🚀

立即報名:https://www.gate.com/questionnaire/7358

主要亮點:

🔹 發布合格內容並引導用戶完成交易,即可解鎖最高 60% 交易手續費返佣

🔹 10% 基礎返佣保障,達成互動或發帖指標可額外獲得 10% 返佣加成

🔹 每週互動排行榜 — 前 100 名創作者可額外獲得返佣

🔹 新入駐或回歸創作者,公測期間可享返佣雙倍福利

為進一步激活內容生態,讓優質創作真正轉化為收益,Gate 廣場持續將內容創作、用戶互動與交易行為緊密結合,打造更清晰、更可持續的價值循環,為創作者與社群創造更多價值。

了解更多:https://www.gate.com/announcements/article/49480

活動詳情:https://www.gate.com/announcements/article/49475馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GTGate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889