Moonbirds:Birbillions的造富叙事

PANews

MEME0.52%

原文:@moonbirds

编译:@BruceBlue

摘要:Birb 是一個被賦予了生命的 IP 角色,它通過一種 Meme 代幣作為載體,並由一家實體收藏品公司作為價值錨定。公司的目標是通過在全球範圍內分發 Birb IP 產生 10 億美元的營收,同時將邊緣用戶(marginal user)轉化為加密用戶。

引言

加密項目長期以來的失敗,主要原因並非技術,也不是財務,而是概念上的。Crypto 領域一直在努力闡述其存在的意義,卻始終在兩種互不兼容的自我定位中搖擺:究竟是作為嚴肅公司的經營場所,還是作為集體荒誕行為的競技場?試圖完全佔據其中一端的項目,往往會因為相反但對稱的原因而失敗。那些追求機構合法性的項目,往往放棄了 Meme 屬性,從而失去了 Crypto 在產生有機需求方面的獨特優勢;而那些擁抱純粹荒誕主義的項目,則難以在多個注意力週期中維持價值。

這種張力並非偶然,而是 Crypto 原生的。Crypto 的資產價格不僅是現金流折現(DCF)的反映,更是敘事連貫性(Narrative Coherence)和社會協同效應的投射。因此,任何試圖僅通過傳統公司金融視角來分析 Crypto 的嘗試,都錯過了參與度、流動性和增長湧現的本質機制。

本文的出發點在於:Crypto 在 Meme 與企業、諷刺與真誠、病毒式傳播與營收之間看似存在的矛盾,並非一個需要解決的缺陷,而是一種可被利用的結構性均衡。每一個週期中最成功的資產都隱性地承認了這一點:無論是通過極致的荒誕來捕獲注意力,還是通過模仿熟悉的機構形式。然而,孤立地採用任何一種方法都被證明是不夠的。要真正贏得市場, $BIRB 必須既是屬於“聰明的傻瓜”(sophisticated retard)的代幣,也是屬於“裝傻的聰明人”(retarded sophisticate)的代幣。

Meme 主導了最近的加密週期並不令人驚訝;這反映了該媒介相對於傳統市場的比較優勢。如果 Crypto 僅僅是交易公司的場所,公開股票市場(Equities)的表現早就超過它了。Meme 降低了參與的認知成本,並允許價值通過社交網絡傳播,圍繞著一種傳統金融工具無法比擬的達達主義(dadaist)藝術社會表達,將價值捕獲遊戲化。

與此同時,以注意力驅動的增長本質上是不穩定的。純粹的 Meme 資產很難跨越多個週期存活。而主動管理的 Crypto 業務往往依賴於直接從其最活躍用戶身上榨取價值的營收模式,隨著時間推移產生負和博弈(negative-sum dynamics)。這些模式在局部可能是成功的,但會破壞它們所依賴的生態系統,從而限制了長期增長。

本文的核心論點是,一個可持續的 Crypto 資產必須在這條鴻溝的兩端同時獲勝。 它必須足夠荒誕,以利用注意力、參與度和文化傳播速度;同時又必須足夠真實,能夠將這種注意力轉化為持久的經濟活動。重要的是,這種經濟活動在創造過程中,必須反過來推動 Meme 本身的分發,特別是向圈外群體擴散。這並非兩種方法之間的妥協,而是一種將 Meme 學(Memetics)與企業經營視為互補而非對立的綜合體。

$BIRB 就是基於這一原則明確構建的代幣。它的設計初衷就是在 Meme 和公司的交匯處運作,利用兩者相互強化。接下來的章節將嘗試把這一框架形式化,審視其含義,並論證這種結構為何不僅是可行的,而且是 Crypto 在最基礎層面上成功運作所必需的。

左側曲線(Left Curve)製造注意力;右側曲線將注意力轉化為實物;這些實物在 Crypto 圈外再生注意力,而 $BIRB 則是閉合這一循環的協調層。

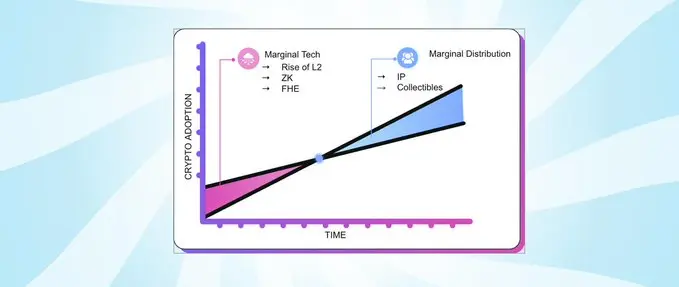

為何是現在的時機:邊緣加密參與者的轉變

這一論點之所以成立,是因為加密市場本身已經發生了變化。

之前的加密週期是由技術人員追逐邊際創新驅動的:更快的出塊時間、更便宜的費用、新穎的虛擬機、漸進式的協議改進。當行業尚處於起步階段時,這種前沿探索是成功的主流敘事。而今天,這種創新已基本進入平台期。這實際上是成熟的標誌。多條公鏈已經“足夠好”,在大多數參與者眼中,進一步的技術收益已不再是區分贏家的關鍵。

因此,加密市場的邊際參與者(Marginal Participant)不再是技術人員或早期採用者,而是尚未入圈的普通平民消費者。 這個邊際消費者不關心吞吐量、延遲或加密學的新穎性,但他們關心那些直觀、易懂且有趣的實物、角色和體驗。這一轉變從根本上改變了什麼類型的產品能夠驅動增長。

這些消費者很難被直接轉化(Onboard)。抽象的敘事、金融原語和以協議為中心的行銷無法清除他們的心理准入門檻。歷史上反覆證明行之有效的,是物理和文化的切入點。具體來說,就是那些可以觸摸、收藏、贈送且無需解釋即可理解的事物。

在一個技術不再是瓶頸的更加成熟的 Crypto 時代,增長的前沿陣地必須轉向分發(Distribution)。這就是為什麼收藏品和實物作為分發機制在當前變得如此重要,而在以前的週期中則不然。它們起到了“特洛伊木馬”的作用:不是為了偽裝 Crypto,而是讓 Crypto 變得無關緊要,直到用戶感覺到參與資格是自己賺來的那一刻。在一個人注意力過剩但信任稀缺的市場中,轉化不再通過教育或布道發生,而是通過體驗發生。

Birb 作為 Meme

Birb 不是“品牌”。Birb 是一種壓縮算法。 在 Crypto 中,大多數人買的不是電子表格,他們買的是一個可以復述的故事。獲勝的資產是那些故事傳播成本低、易於二創(remix)、且在社交上一眼即懂的資產。這就是 Meme 的本質:一個為複製而設計的文化單元。

這就是為什麼過去十年中最持久的加密代幣不是產品路線圖,而是符號:一隻狗、一隻青蛙、一塊石頭、一張像素臉。它們的“愚蠢”不是意外;它們把“愚蠢”作為一種交互界面。這降低了參與的認知成本。

Birb 專為這一界面層設計。它短小、符合語音學規律,且具有歷史原生性。“Doge”是一個四個字母的拼寫錯誤,卻成了一個全球品牌。“Birb”繼承了這一血統:它既熟悉到讓人覺得必然存在,又蠢到利於傳播,同時又具體到可以被擁有。

但這恰恰也是大多數 Meme 幣消亡的地方。注意力是一種波動性資源。純粹的 Meme 就像是“糖分快感”(sugar high):它飆升,然後崩潰,最後變成昨天的笑話,不再有趣。問題不在於 Birb 能否病毒式傳播,而在於病毒式傳播能否在不扼殺 Meme 的過程中轉化為持久的經濟活動。

這種轉化機制正是本文真正要探討的內容。

從 Meme 到機器:Labubu 問題

參考泡泡瑪特(Pop Mart)的 Labubu:這是現代 Meme 逃離互聯網並成為消費品飛輪(Flywheel)的最清晰案例之一。泡泡瑪特的上市股票是一個捕捉與 Labubu 營收相關價值的乾淨工具。但對於一個 Meme 來說,營收並不是完美的價值捕捉機制。

Labubu 產生了巨大的外生文化價值:無償的行銷、社會認同、二級市場的能量,以及傳播速度遠超製造能力所能滿足的敘事。泡泡瑪特的瓶頸是物理層面的:他們能多快地生產、運輸和上架商品?Meme 可以以互聯網速度移動;但公司不能。

現在想像一下反過來的情況:一個能以互聯網速度擴展的 Meme 資產,加上一家能不斷將該 Meme 錨定在現實中並通過產品、分發和合作夥伴關係延續其增長的公司。這種混合體(Hybrid)正是 Birb 瞄準的機會空間。我們不是試圖“給玩具公司加個代幣”。我們是在試圖建立一家公司,其核心活動是延續一個 Meme,並建立一個代幣來捕捉這種延續帶來的外部性。

作為角色

角色佔據文化和情感空間的方式是公司永遠無法做到的。散戶不會為公司傾注情感,他們為角色買單。噴火龍(Charizard)比寶可夢公司(The Pokémon Company)更具文化識別度。Labubu 比泡泡瑪特更易讀。角色是文化的“用戶界面”。它們是人們無需解釋就能識別、收藏、贈送和認同的東西。

如果 Birb 代幣旨在利用 Crypto 作為表達文化和 Meme 價值系統的“不公平優勢”,那麼 Birb 就不能僅僅作為品牌存在。它必須作為一個能積累情感依戀、而不僅僅是知名度的Meme 角色存在。

這也解釋了為什麼相關的知識產權(IP)是稀缺的。文化 IP 具有路徑依賴性。上一次真正創造出普世的超級英雄是什麼時候?當今主導流行文化的大多數角色都起源於一個狹窄的歷史窗口,即 20 世紀 40 年代和 50 年代的漫畫黃金時代,此後一直在被重新詮釋、重啟和重構。新角色不斷被引入,但極少能逃脫當下的時刻成為持久的文化原語(Cultural Primitives)。

在我看來,2021-2022 年的 NFT 牛市代表了 Crypto 版本的那個“黃金時代”。那是唯一一個加密原生角色大規模闖入主流意識的時期,創造了一組有限的、具有歷史可讀性的加密 IP。除了比特幣本身,很少有加密資產跨越了這一門檻。這種限制不是弱點;它是高價值 IP 的定義特徵。

我們( @Ocapgames )收購 @Moonbirds 而不是推出一個全新的 IP,是因為歷史相關性無法被追溯製造。你可以迭代設計,但無法偽造文化在場感。我們相信知識產權的未來是數字原生的,而加密原生 IP 代表了 Crypto 邊際增長的下一個前沿:不是通過漸進的技術創新,而是通過文化共鳴。

為了使實體產品能作為 IP 的分發機制,IP 本身必須與物理形態天然兼容。它必須作為一個對象就能被立即識別、視覺連貫且情感清晰。這就是角色驅動型 IP 在抽象資產舉步維艱時取得成功的地方。Birb 之所以行得通,是因為它有一張臉。它有輪廓、有個性、有存在感。它可以存在於卡片、手辦或貨架上而無需解釋。這種可讀性使得大規模分發成為可能。與 Birb 建立情感連結比與比特幣容易得多,因為比特幣到底長什麼樣?

與創收保持一致:Birbillions 目標

Orange Cap Games (OCG) 是 Moonbirds 和 Birb IP 的母公司。我們的論點很簡單:讓 IP 活過來。我們並沒有把建立一家收藏品公司當作發行代幣的“支線任務”。我們建立收藏品公司,是因為它是 Crypto 領域唯一能夠產生真實營收,同時向不關心 Crypto 的人分發文化的商業模式之一。

Birbillions 論點是關於摘取 Crypto 皇冠上的明珠:成為第一家年化營收達到 10 億美元,且不以交易費、槓桿清算或代幣排放作為主要引擎的消費級企業。

Crypto 中的大多數“營收”在結構上與用戶利益並不一致。交易費和清算利潤是通過向最活躍的參與者“徵稅”來擴大的。它們在局部有效,但歸根結底是同類相食,在同一個受眾群體中內卷,為增長設定了硬性天花板。

一家長期可持續的 Crypto 公司必須像真正的消費企業那樣賺錢:通過銷售人們真正想要展示、贈送、交易、收藏和談論的東西。這種營收不能僅僅從市場中榨取價值;它必須擴大市場。它必須將非 Crypto 消費者轉化為 Crypto 臨界參與者(crypto-adjacent participants),而不強迫他們自我定義為 Crypto 用戶。

這正是實體和數字收藏品所做的。產品既是被出售的商品,也是 IP 本身的分發機制。交易卡和盲盒不是“周邊商品”(merch)。它們是可攜帶的社交對象(portable social objects)。它們存在於家中、評級封裝盒裡、貨架上和禮物經濟中。它們產生重複行為,並通過所有權而非意識形態招募新參與者。收藏品是將注意力大規模轉化為營收的最乾淨的已知機器之一。

對標(Benchmarking)很重要,因為它將野心設定在正確的高度。我們正在構建 Web3 的泡泡瑪特。泡泡瑪特是現存最清晰的證據,證明當一個角色具有文化可讀性,且製造和分發規模化複利時會發生什麼。

在其生命周期的可比階段,泡泡瑪特的規模實際上比今天的 Orange Cap Games 要小。在運營的第二年,泡泡瑪特產生了約 90 萬美元的營收。在 IPO 前的兩年裡,它的年營收約為 2000 萬美元。相比之下,OCG 今年(運營第二年)銷售實體收藏品產生了約 800 萬美元的營收。就增長而言,我們在同一時間跨度內的增速實際上超過了泡泡瑪特,而且這是在 SKU 更少、全球知名度更低且沒有成熟零售足跡的情況下實現的。

這種差異反映了時機和槓桿作用。OCG 所在的品類已經理解角色驅動的需求、二級市場和全球分發——但我們擁有一個泡泡瑪特所沒有的額外優勢:一個加密原生的協調層,允許文化以互聯網速度傳播,同時仍錨定於真實的製造和零售執行。

這是一個龐大且成熟的行業。收藏品並非利基市場,營收上限並非假設。當分發和可重複製造產生複利時,結果就是規模化。10 億美元的年化營收並非投機;它是正確執行這一模式的預期結果。

這就是 OCG 正在構建的:一家為規模化設計的垂直整合收藏品公司。我們專注於設計、製造紀律、渠道信任和分發准入,因此營收增長不依賴於單次發售(Drop)或單一週期。問題不在於我們能否產生營收;而在於我們能否持續讓分發產生複利。

這就是 Birb 改變結構的地方。泡泡瑪特擁有一個以互聯網速度移動的 Meme 和一家以製造速度移動的公司。Birb 旨在消除這一差距。Token 不是業務;它是讓業務在文化上可擴展的協調層。OCG 通過產品、零售渠道和合作夥伴關係將 Birb 錨定在現實中。Birb 則通過允許 Meme 比傳統渠道更快地傳播並變得更相關,從而加速分發。

大多數項目將“Meme”視為協議之上的行銷皮膚,而我們將 Meme 視為產品原語(product primitive)。營收不是副作用,它是燃料源。每一個營收週期都為更多的製造、更廣泛的分發和 Birb 更大的文化表面積提供資金。今年成千上萬的人在家中拆開了 Birb 交易卡和手辦。這就是機制。實物就是廣告,也是我們要展示的高品質產品的證明。

簡而言之:OCG 是營收引擎和現實錨點。Birb 是文化推進器。Birbillions 論點就是聲稱當這兩者融合為一個單一飛輪時:注意力轉化為實物,實物轉化為營收,營收反哺分發:你可以通過做消費企業一直在做的事情:贏得貨架、贏得重複購買行為、讓文化可攜帶,從而建立第一家年化營收達到 10 億美元的加密原生消費企業。

贏得觸達與分發

實體收藏品的遊戲規則是分發(Distribution)。其他一切都是下游。在 Crypto 圈,我們喜歡假裝分發只是內容。在消費品領域,分發就是產品所在的物理位置。如果你拿不到貨架空間,你就沒有品牌。

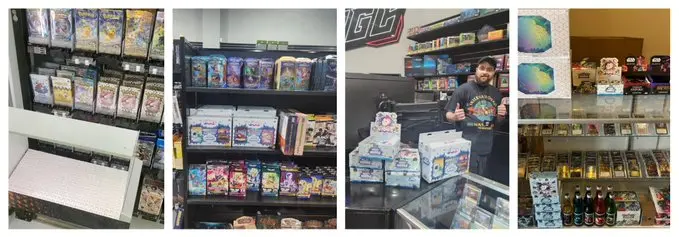

這就是為什麼 OCG 的一些最重要的舉措表面上看起來像“支線任務”。我們第一個由 Asmodee(全球第二大玩具分銷商)分發的產品是 Lotería,一款無處不在的西班牙語紙牌遊戲。我們第一個進入 GTS(北美最大的愛好分銷商)、eVend(Funko 生态系統中的主要分銷商)和 Star City Games(萬智牌最重要的錦標賽+零售運營商)分發體系的產品是 Vibes TCG,主打 Pudgy Penguins 和 Nyan Cat。嚴格意義上說,這些都不是“Birb SKU”。它們是更有價值的東西:鑰匙。它們是打開下一扇門的證明對象。

要理解這為何重要,你必須理解為什麼 Crypto 傳統上在 Web2 分發中舉步維艱。Crypto 引入了一種無法清晰映射到現有承保框架的風險偏好。傳統分銷商的建立是為了在穩定的監管和運營規範內評估庫存風險、信貸敞口和品牌責任。Crypto 產品處於這些規範之外:管轄權模糊、責任邊界不清、陌生的托管和結算模式,以及不像傳統消費品的價格行為。當風險無法使用現有工具進行建模、界定或保險時,理性的反應是回避:即使需求是真實的。

收藏品是少數幾個這種默認姿態被軟化的行業之一,因為很大一部分需求本身就是 Crypto 週期的下游。當加密價格上漲時,與收藏家重疊度極高的群體的可支配消費能力也會增加。這種關係不是意識形態的;它是可觀察的。它體現在加密上升週期中的售罄速度、二級市場定價和配置壓力上。收藏品行業的巨頭可能對 Crypto 作為一個類別持謹慎態度,但他們對邊際需求源自何處並不瞎。

因此,Crypto 對收藏品而言不是抽象的外部性,而是一個行業已經學會隱性定價的需求信號,即使它不公開宣揚這一事實。這改變了風險計算。與加密原生受眾相關的產品不會被自動拒絕;它們是在一個已經能夠撼動市場的現有需求渠道的背景下被評估的。

這創造了一種對稱優勢。傳統收藏品公司希望接觸加密消費者。Crypto 希望接觸主流收藏家。每一方都把守著另一方所缺乏的邊際用戶。這就是為什麼收藏品是少數幾個足夠重視加密客戶,願意以觸達換觸達的大型消費生態系之一。OCG 與主要行業參與者之間的帕累托最優(Pareto-optimal)結果是合作。這種合作已經開始,並且正在產生複利。

當你是一家推出新 IP 的新公司時,你不能強行進入分發渠道。你不能靠寫宣言進入零售店的端架(endcaps)。你是通過一連串的交易對手建立信譽的。你贏得的每一個嚴肅的交易對手都會讓下一個更容易,因為真正的稀缺資源不是資本,而是信任。

執行的證據

像這樣的論點只有經受住現實的檢驗才有意義。在消費收藏品領域,執行不是理論。它是運營。它是你的產品在收藏家手中是否經得起考驗,分銷商是否信任並給你貨架空間,庫存是清空還是積壓,以及你是否能以越來越快的速度重複這一過程。

大多數 Crypto 項目從未遇到過這些約束。Orange Cap Games 從第一天起就在這些約束中運營。

第一個硬性測試是製造。收藏品的生死取決於物理完整性。如果產品彎曲、磨損、印刷錯誤或降解,其他一切都無從談起。通過 Vibes TCG,我們已經出貨了數百萬張卡片,這些卡片經受住了行業中最嚴格的下游驗證者:PSA(世界上最大的評級公司)的考驗。大約 59% 的 Vibes 卡片獲得了 PSA 10 分,這是任何集換式卡牌遊戲記錄的最高比率。這個結果不是行銷說辭;它是材料科學、過程控制和製造紀律的後果。

我們是少數幾家自己製造紙張庫存的收藏品發行商之一。PSA 注意到了這一點。這種關係促成了在聖地亞哥動漫展(SDCC)和紐約動漫展(NYCC)上的聯合品牌促銷卡。唯一曾與 PSA Logo 做過聯合品牌促銷的遊戲是《海賊王 TCG》。當 Birb 收藏品推出時,PSA 在第一天就提供了現場評級服務,正是因為我們通過 Vibes TCG 與他們建立了現有的關係。

僅靠製造質量無法建立業務。分發可以。而分發是需要承保(underwritten)的,不是買來的。我們目前正通過北美最大的三家愛好分銷商 GTS、ACD 和 PdH 進行分銷,並且我們是 Star City Games 巡迴賽的常客。我們要為世界第三大玩具分銷商 Asmodee 製造 Lotería,取代了之前的現有 SKU。這些布局的存在只有一個原因:產品按時到達、售罄並保護零售商的經濟利益。

需求是下一個約束。只有清空庫存的需求才是真實的。我們的首發 Vibes TCG 在七分鐘內售出了 500 盒補充包,這直接導致了通過 Star City Games 的分銷擴張。隨後的發布產生了複利。我們的第二次主要印刷在第一周就售出了 15,000 盒補充包。總計,Vibes 在過去 12 個月中售出了超過 860 萬張卡片,產生超過 600 萬美元的總初級銷售額。對於“Crypto 項目”來說,這不是一次強勁的發布;這是集換式卡牌遊戲行業最重要的發布之一,句號。而且我們是用一個比迪士尼、星球大戰或海賊王等現有巨頭實質上更小的 IP 實現了這一目標。

這種執行之所以持久,是因為它不局限於物理渠道。自收購 Moonbirds 以來,我們在 Ethereum、Solana 和 TON 上擴展了其數字足跡,將持有 Moonbirds 和 Birb IP 的唯一錢包數量從大約 10,000 個增加到近 400,000 個。僅 Telegram 貼紙發布就產生了超過 140 萬美元的需求,我們還與主要的協議(包括 CoinGecko、Jupiter 和 Solana Mobile)運行了靈魂綁定代幣(Soulbound Token)活動。這些是輕量級、高速度的表面,它們與物理分發一起傳播 IP,而不是與之競爭。

Moonbirds 本身很重要,因為真實性無法追溯偽造。它出現在 2021-2022 年 NFT 牛市期間,那是加密原生角色大規模闖入主流認知的唯一時期。Moonbirds 記錄了超過 10 億美元的生命周期交易量,並達到了數十億美元的歷史最高隱含鏈上市值。那個文化時間戳無法重建。收購 Moonbirds 不是捷徑;它是從具有歷史可讀性的加密原生 IP 這一位置起步的唯一途徑。

這個系統有效的最清晰信號是速度。許多項目可以出貨一次。很少有項目能再次出貨,且速度更快。Vibes 第一套產品花了一年時間建立的成果,第二套只花了一周,而 Birb 盲盒只花了一天。這種上市時間(GTM)的壓縮並非偶然。它是真正分發引擎的標誌。隨著該引擎加速,OCG “造王”(king-make)流經其網絡的 IP 的能力也隨之增加。

這就是證據的意義。不是說 Orange Cap Games 執行了一次,而是它展示了一個可重複的系統:製造紀律、分銷商信任、售罄速度和文化傳播相互強化的循環。Birb 旨在置於該系統之上:不是作為行銷廢氣,而是作為捕捉文化規模外部性的協調層。

執行不再是假設。它已經在發生。剩下的唯一問題是這個飛輪能變得多大。

寫在最後

Crypto 的核心問題從來不是速度、成本或吞吐量。而是意義。 這個行業一直在試圖決定是想被嚴肅對待還是在文化上被擁抱,彷彿這是兩個對立的目標。其實不然。它們是主導 Crypto 最高潮時刻的兩股力量。

Meme 打動人心。公司長青。只有當兩者同時為真時,Crypto 才會奏效。

Birb 是將這一洞察形式化的嘗試。不是通過解決荒誕與企業之間的張力,而是將它們鎖定在一起。Meme 創造速度。公司創造引力。兩者結合則繁榮。

讓這一刻與眾不同的不是敘事,而是背景(Context)。邊際加密用戶不再是技術專家。邊際增長向量不再是基礎設施。而是分發。而從歷史上看,分發是通過角色、實物和可重複的消費行為贏得的。

Birbillions 論點僅僅是聲稱這一循環可以規模化。當一個 Meme 與真實的製造和真實的分發配對時,它不會衰變,而是會複利增長。

如果 Crypto 要在自身之外產生意義,那不會是因為它最終讓世界相信它是嚴肅的。而是因為它學會了如何在不停止荒誕的同時變得真實。

這就是賭注。 下一站 Birb。下一站 Birbillions。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言