財務顧問提升加密貨幣比重:2%–5% 成為新標準

Tap Chi Bitcoin

BTC2.43%

多年來,財務顧問將加密貨幣的配置維持在1%以下,將比特幣視為一種投機性質的備忘錄,而非投資組合的真正組成部分。這一階段正逐漸結束。

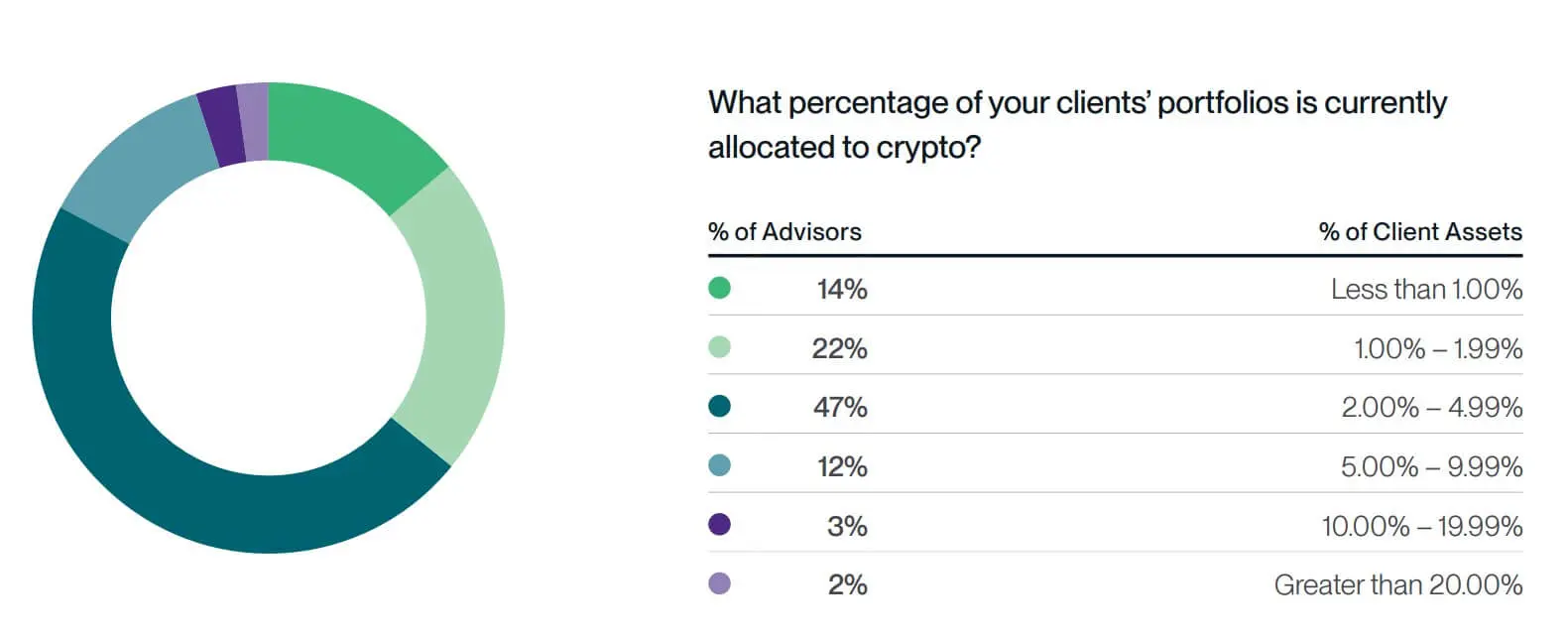

根據Bitwise與VettaFi的2026年標準調查,47%的顧問投資組合中持有加密貨幣,且配置比例超過2%,而83%仍將比重限制在5%以下。

詳細的配置數據呈現出更清晰的畫面:47%的顧問配置在2%–5%區間,另有17%已超過5%。雖然尚未成為多數,但這個群體意義重大,因為他們已經跨越“試驗”階段,開始建立被資產配置者視為真正“袖子”的配置。

Crypto不再是孤注一擲的賭局

這一轉變並非孤立發生。大型托管機構、傳統經紀系統以及資產管理公司都已發布明確的配置指引,將加密貨幣視為一個可管理風險的資產類別,而非純粹的投機性下注。

Fidelity Institutional的研究顯示,將比特幣配置在2%–5%範圍內,在積極情境下能改善退休結果,同時在最壞情境下限制收入下降幅度在1%以下,即使比特幣跌至0。

摩根士丹利資產管理部門的投資主管建議,對高風險組合的最大配置為4%,成長型組合為3%,平衡型組合為2%,而謹慎收益策略則為0%。

美國銀行表示,1%–4%的比例“可能適合”能接受較高波動的投資者,該行亦擴展了加密ETF產品的接觸渠道給顧問。

這些並非邊緣角色或純加密基金。他們是持有數萬億美元客戶資產的機構,並為顧問建立了資產配置的框架。

2%–5%成為新標準

當Fidelity將配置模型化至5%,而摩根士丹利則根據風險承受度進行層級劃分,傳達給顧問的訊息非常明確:加密貨幣值得一個比形式性1%的比重更高的配置,但仍需將其視為高波動“袖子”部分,而非核心支柱。

Bitwise與VettaFi的數據顯示,在持有加密貨幣的投資組合中,14%的配置低於1%,22%在1%–2%區間——傳統的“嵌腳”範圍。然而,47%的配置已轉向2%–5%的區域,代表加密貨幣開始作為投資組合的真正元素運作。

此外,17%的配置超過5%,其中12%在5%–10%,3%在10%–20%,2%超過20%。

*根據Bitwise與VettaFi的調查,在投資加密貨幣的顧問中,47%在客戶投資組合中持有2-5%,而17%配置超過5%。*大多數顧問因擔心波動而止步於5%的門檻,這一比例從2024年的47%升至2025年的57%,而法律不確定性仍維持在53%。儘管如此,近五分之一的顧問認為,經調整風險後的潛在收益足夠吸引人,能突破傳統限制。

*根據Bitwise與VettaFi的調查,在投資加密貨幣的顧問中,47%在客戶投資組合中持有2-5%,而17%配置超過5%。*大多數顧問因擔心波動而止步於5%的門檻,這一比例從2024年的47%升至2025年的57%,而法律不確定性仍維持在53%。儘管如此,近五分之一的顧問認為,經調整風險後的潛在收益足夠吸引人,能突破傳統限制。

這一“尾端”群體尤為重要。它顯示一部分顧問——通常服務較年輕的客戶、接受較高風險或對比特幣作為價值存儲有強烈信念——正將加密貨幣視為能顯著影響投資組合績效的因素。

從投機轉向風險袖子配置

高波動性資產類別的整合歷程通常遵循一條熟悉的路徑:起初完全迴避,之後根據客戶需求以極小比例允許持有,最終納入正式配置框架,比例與風險承受度掛鉤。

Crypto正進入第三階段。摩根士丹利的層級配置結構是典範,顯示若適當調整規模,加密貨幣在多元化投資組合中具有一定位置。

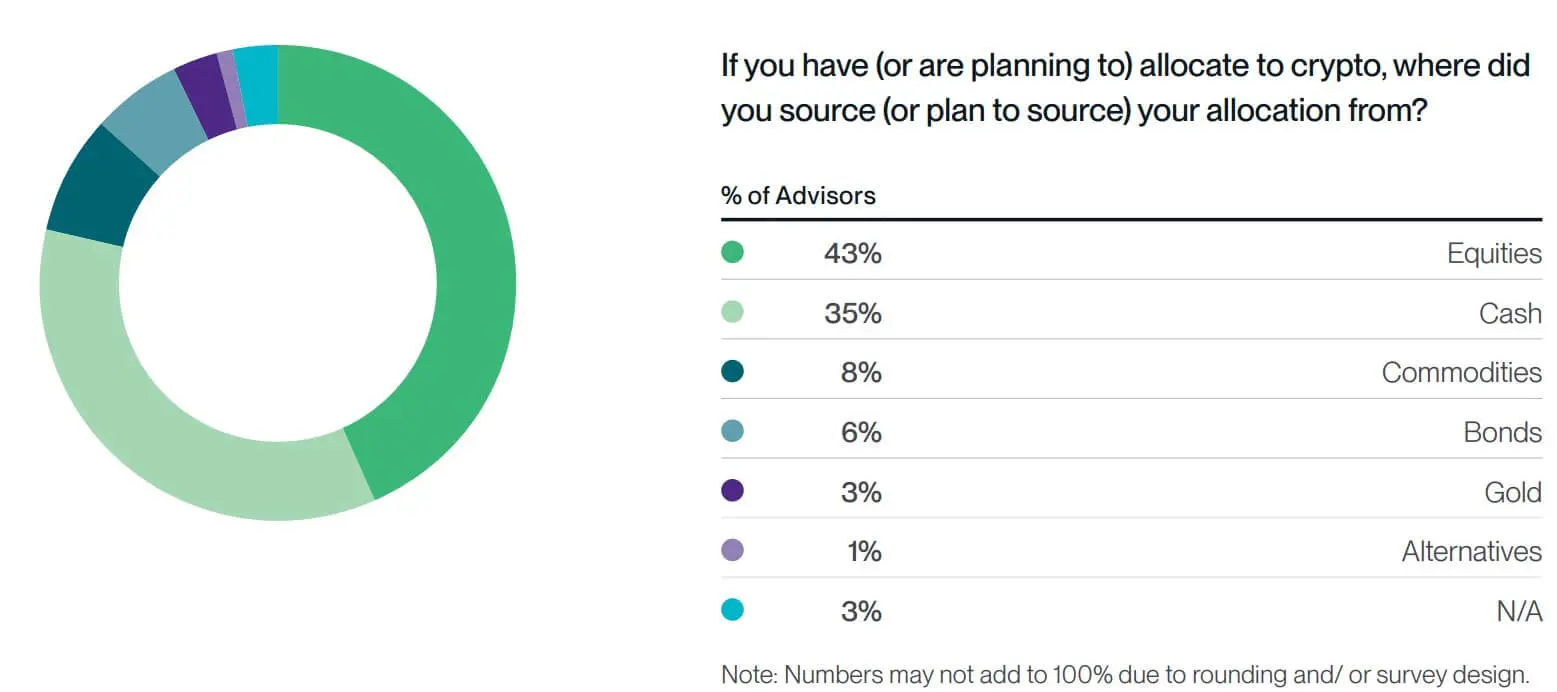

Bitwise與VettaFi的調查顯示,配置加密貨幣的顧問中,43%從股票中撥資,35%來自現金。這表明加密貨幣正被視為一個成長型配置,風險特徵與股票相似,而非短期投機。

基礎建設推動行為轉變

從1%提升到2%–5%的轉變,只有在基礎建設準備就緒時才可能實現。調查顯示,42%的顧問已能在客戶帳戶中直接購買加密貨幣,較2024年的35%與2023年的19%皆有成長。

值得注意的是,99%的顧問預計在2026年將維持或增加加密配置比例,顯示這一資產類別已經跨越試驗階段。

*主要顧問將資金配置於加密貨幣,來自股票(43%)與現金(35%),視其為成長投資而非投機。*個人信念也逐漸轉化為專業建議。高達56%的顧問表示自己持有加密貨幣,為自用最高水平,自2018年調查開始以來的峰值。

*主要顧問將資金配置於加密貨幣,來自股票(43%)與現金(35%),視其為成長投資而非投機。*個人信念也逐漸轉化為專業建議。高達56%的顧問表示自己持有加密貨幣,為自用最高水平,自2018年調查開始以來的峰值。

在產品方面,42%的顧問偏好加密指數基金而非單一資產基金,顯示配置思維正越來越趨近於新興市場或高集中風險資產的做法。

大型機構行動更快

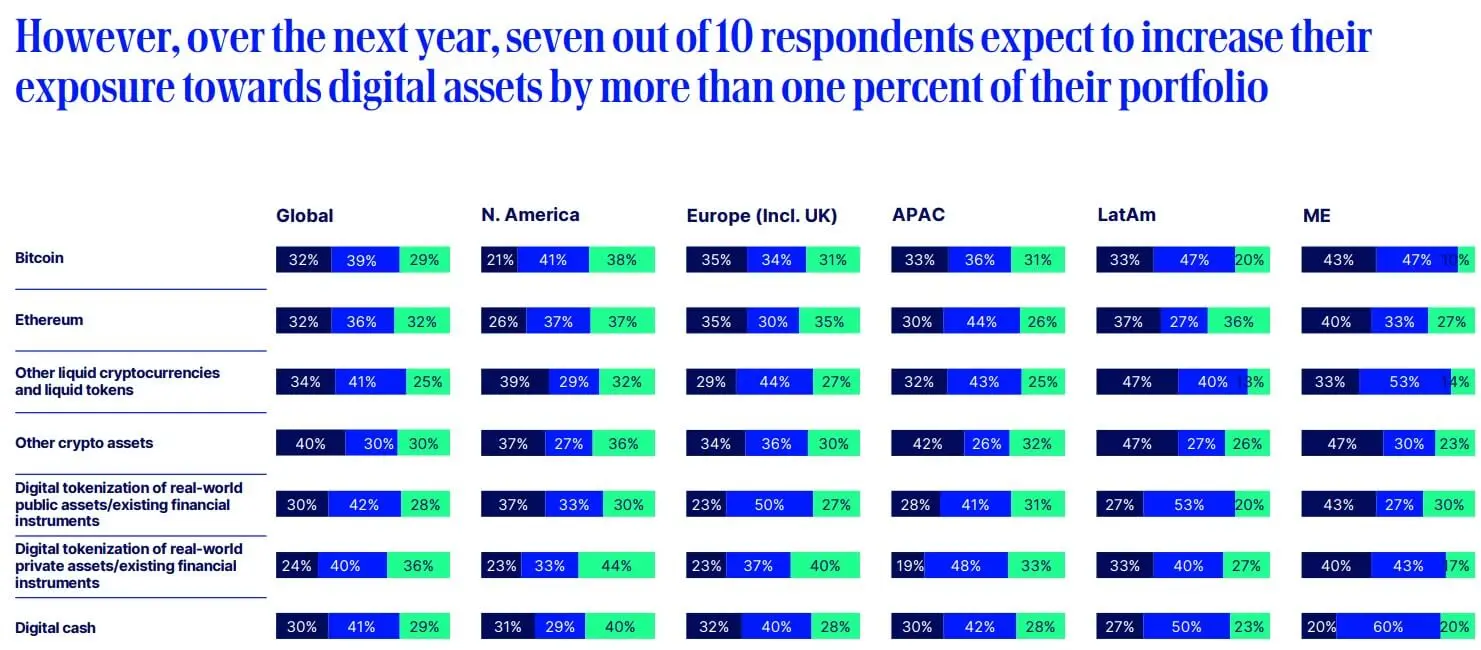

財務顧問的趨勢反映出機構投資者的動向。State Street的2025年數字資產調查顯示,超過50%的機構目前配置低於1%,但60%預計在一年內將比重提升至超過2%。

數字資產的平均配置比例約為7%,目標在三年內達到16%。對沖基金已先行一步,55%的基金持有與加密相關的資產,平均配置約7%。

State Street的調查顯示,70%的全球機構計劃在未來一年內將數字資產投資比例提升超過1%。## 為何比例重要

State Street的調查顯示,70%的全球機構計劃在未來一年內將數字資產投資比例提升超過1%。## 為何比例重要

在資產配置中,比例反映信心程度。配置1%幾乎不會影響整體績效,但若成功,則能帶來額外的收益;若失敗,則可能拖累整體。

在5%的比例下,影響變得明顯。以100萬美元的投資組合為例,比特幣翻倍將額外貢獻5%的整體收益,而若跌半,則會使組合下跌2.5%。這個程度足以影響年度績效與長期複利效果。

Bitwise與VettaFi的數據顯示,近半數持有加密貨幣的顧問已建立在2%–5%的配置區間,代表加密貨幣已作為真正的“袖子”運作。17%的配置超過5%,儘管伴隨波動與法律風險,但對某些投資組合而言,潛在收益足夠大,能接受較高集中度。

從試驗到新標準

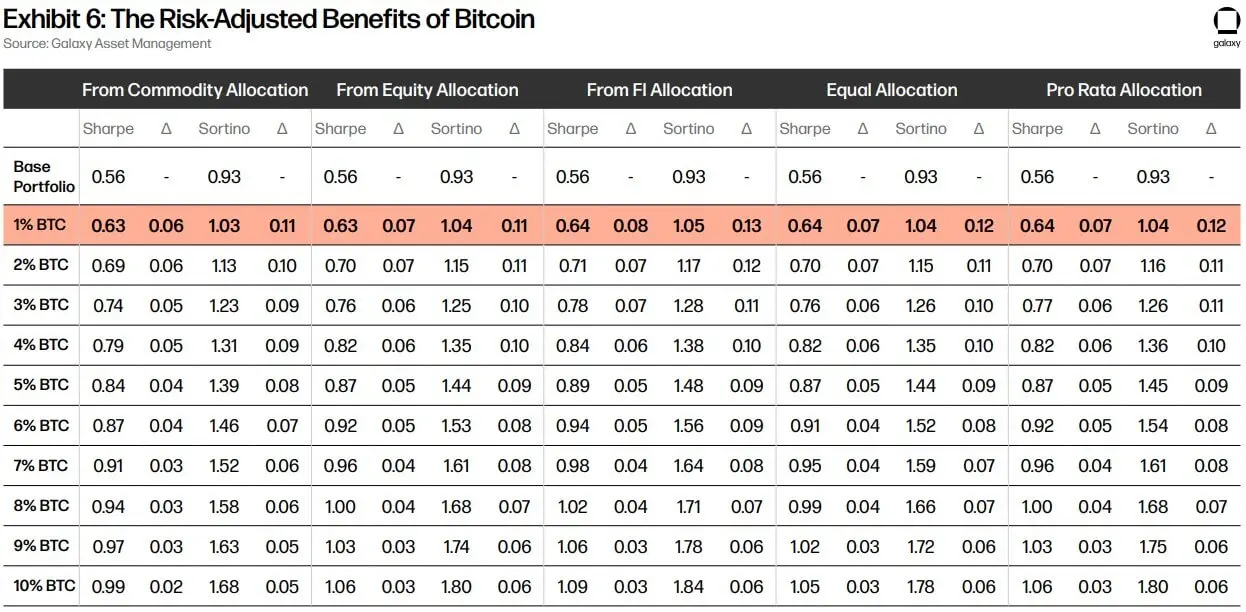

大型資產管理公司不會在空白處提出建議。Invesco與Galaxy已公布Bitcoin配置模型,範圍從1%到10%,幫助顧問建立明確的“袖子”評估框架。

當Fidelity將風險與收益量化在2%–5%的範圍內,比特幣被視為新興市場股票的配置:波動較高,但具有合理的資產邏輯。

*Galaxy Asset Management的模型顯示,將比特幣配置在1-10%範圍內,能改善不同投資組合的風險調整後收益。*多家大型機構的建議逐漸趨同,形成新標準。1%的比例已經扮演了開路者角色,2%–5%的階段將決定加密貨幣是否成為長期資產配置的組成部分。

*Galaxy Asset Management的模型顯示,將比特幣配置在1-10%範圍內,能改善不同投資組合的風險調整後收益。*多家大型機構的建議逐漸趨同,形成新標準。1%的比例已經扮演了開路者角色,2%–5%的階段將決定加密貨幣是否成為長期資產配置的組成部分。

加密貨幣正以謹慎但實質的方式被整合:規模足夠小以控制風險,也足夠大以在投資論點奏效時產生差異。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言