利率定價邏輯——名義利率、實際利率與加密貨幣估值

本课将深入解析利率对加密货币估值的重塑机制,并有系统地梳理名义利率、实际利率与政策预期的传导路径,帮助您识别“降息交易”和“高利率压制”下的仓位节奏。

利率是全球資產定價體系中的核心變數之一。在加密貨幣市場,「加息利空、降息利多」這種說法雖然流行,但同時也是資金最容易受損的誤區。市場常常出現「尚未加息已下跌」或「高利率下加密幣價反彈」的現象,例如:

- 市場提前反映「未來降息路徑」;

- 強勁的結構性資金流入(如 ETF、機構配置);

- 加密貨幣內部敘事週期增強。

根本原因在於,價格交易的並不是單一利率點,而是未來利率路徑及其預期差。

本節課程聚焦以下三點:

- 一、政策利率、名義利率與實際利率的定義;

- 二、為何實際利率對加密資產估值的解釋力更強;

- 三、如何將利率信號轉化為倉位與交易節奏管理。

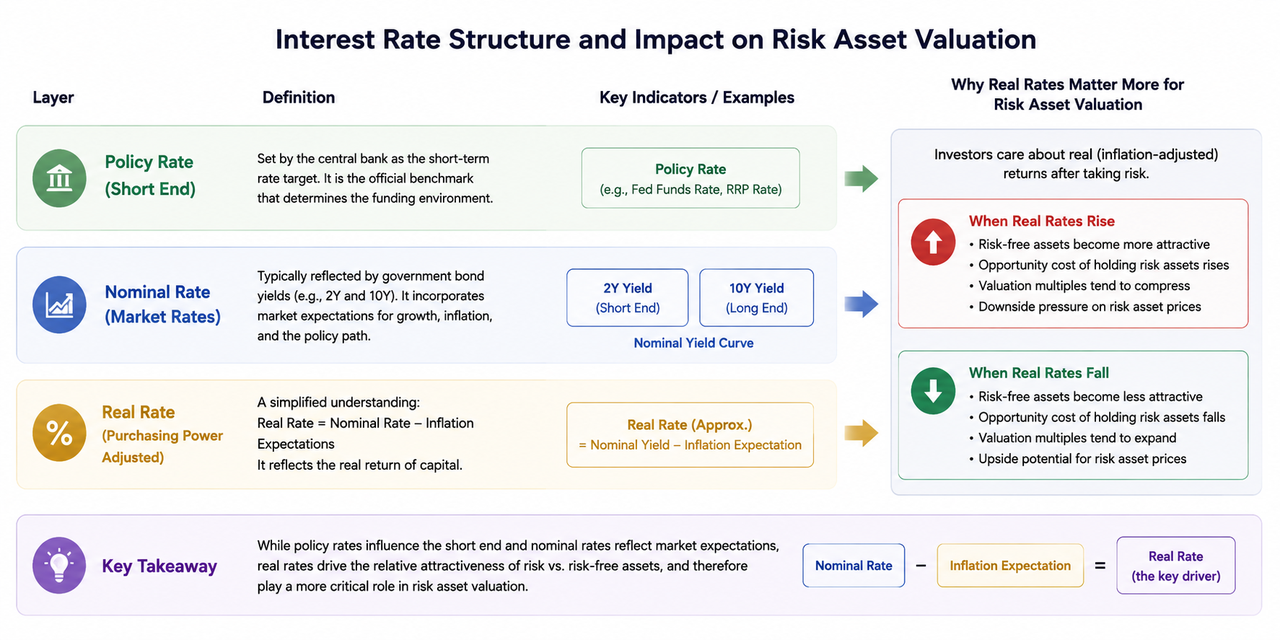

一、三層利率結構:政策利率、名義利率、實際利率

政策利率是中央銀行設定的短期利率目標,作為金融環境的官方基準。

名義利率通常體現在國債收益率上,例如 2Y(2 年期美債)、10Y,反映市場對經濟成長、通膨和政策路徑的預期。

實際利率可簡單理解為名義利率減去通膨預期,代表資本的真實回報水準。

在風險資產定價時,實際利率通常比名義利率更為關鍵。這是因為資本配置更重視經波動調整後的真實回報。當實際利率上升時,無風險資產的吸引力增強,風險資產的估值空間縮小;當實際利率下降時,風險資產的估值彈性更容易釋放。

二、為何加密市場對利率高度敏感

加密資產具備高度波動與預期驅動特性,估值更仰賴流動性與未來敘事的貼現。利率變化同時透過「資金成本—估值貼現—風險偏好」三大通道共同作用:

- 資金成本通道:利率上升推高槓桿成本,壓制風險倉位;

- 貼現通道:貼現率上升會壓縮未來預期估值;

- 風險偏好通道:高利率環境下,防禦型資產相對受青睞。

因此,鏈上敘事在不同階段的效果差異顯著。流動性寬鬆時,敘事容易擴散並帶動趨勢;流動性收緊時,敘事僅能帶來短暫反彈。

三、市場交易的是「路徑」而非「當下結果」

利率交易的核心不在於「本次是否加息」,而在於「未來 6~12 個月的路徑會如何被重新定價」。常見的關注點包括:

- 降息起點是否延後;

- 全年降息次數是否減少;

- 終端利率是否上修;

- 是否進入「高利率維持更久」階段。

即便政策利率短期未變,只要路徑預期轉鷹,風險資產也可能出現回撤。反之,即使當前利率仍高,只要路徑預期轉鴿,風險資產就可能提前反彈。加密資產作為高貝塔板塊,對預期差異化的反應特別迅速且劇烈。

四、關鍵聯動觀察:2Y、10Y 及 10Y 實際利率

單一指標容易導致誤判,組合觀察更具實戰價值。

- 2Y 美債收益率:對政策預期最敏感,常作為中短期政策溫度計;

- 10Y 美債收益率:反映中長期成長與通膨預期;

- 10Y 實際利率(TIPS):估值壓力的關鍵基準。

三大組合信號常見模式:

- 2Y 上行 + 實際利率上行:通常對應緊縮預期加強,風險資產估值受壓。

- 2Y 下行 + 實際利率下行:一般反映寬鬆預期升溫,風險資產修復機率提升。

- 名義利率下行但實際利率未同步下行:多因通膨預期同步下滑,風險資產未必受益,需審慎解讀。

五、加密資產對利率變動的分層回應

同一輪利率衝擊下,不同資產的回應節奏各不相同:

- BTC:流動性深厚,機構參與度高,常為宏觀資金首選定價基準;

- ETH:具生態成長潛力,順風時彈性大;

- 高貝塔山寨幣:風險偏好提升時表現突出,逆風時回撤更快。

利率環境初步改善時,資金通常先回流核心資產,待確認後再流入高貝塔板塊。相反,路徑收緊階段,高貝塔資產往往最先受壓。

六、事件窗口下的利率交易:FOMC & CPI

FOMC 與 CPI 常引發大幅波動,核心不在於「猜數據」,而是「結果與預期差的對比」。操作可分為三步:

- 事件前:記錄市場共識(降息次數、點陣圖傾向、核心通膨方向);

- 事件後:觀察 2Y 與 10Y 實際利率的定價方向;

- 隨後 1~3 個交易日:追蹤價格表現,判斷是噪音衝擊還是趨勢轉折。

若新聞面偏利多但實際利率未跟漲,追漲風險更高;若新聞面中性但路徑預期明顯轉鴿,後續行情更值得關注。

七、從邏輯到執行:利率驅動的倉位管理框架

將利率信號轉化為實盤操作時應遵循:

- 實際利率持續上行且美元強勢時:降低總持倉與槓桿部位;

- 實際利率轉弱、風險偏好回升時:逐步恢復風險部位;

- 信號出現衝突時:降低交易頻率,優先控制回撤風險;

- 任何宏觀判斷都不能取代止損規則:宏觀決定賠率,風險管理決定生存。

穩定收益的關鍵不是每次都正確,而是在逆風時減少損失、順風時擴大收益。

總結

本節重點如下:第一,利率分析應從「點思維」進階為「路徑思維」,市場交易的是預期而非現狀。第二,實際利率往往比名義利率更能解釋加密資產估值變化。第三,利率信號須結合美元強弱與風險偏好驗證,單一指標容易失真。第四,執行層面要將利率框架落實於倉位與風險預算規則,避免情緒化追高殺低。

若能持續將此架構應用於 FOMC、CPI 等關鍵窗口,宏觀變數將從「事後解釋工具」轉變為「事前決策框架」。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)