底層機制——一筆加密卡支付如何完成

本課拆解從刷卡授權到商戶收款的完整鏈路,說明扣款資產、換匯、清算與入賬各環節中費用與風險如何產生。

一、問題起點:用戶看到的是「刷一下」,後台是一條清算鏈

第一課按產品類型畫了市場地圖。第二課要回答的是:當 POS 機或線上收銀台顯示支付成功時,鏈上或平台里的資產發生了什麼變化,商戶最終收到的是什麼,以及為什麼有時會出現「剛刷完就顯示小額虧損」「同一筆消費在不同地區金額不一致」等現象。

加密支付卡並不是把比特幣直接轉給超市收銀台。商戶端通常仍按法幣計價並完成清算,卡組織(多為 Visa 或 Mastercard)仍參與授權與結算。差異在於:持卡人側的資金來源是支付賬戶里的數字資產,發卡合作方在授權瞬間或清算階段,按規則把指定資產折算成可用於卡網絡結算的法幣價值。理解這條鏈,是後續討論費用、爭議退款和風控的基礎。

二、參與方與角色:誰在整個流程里做什麼

一筆典型的加密卡消費,至少涉及五類角色。

持卡人與支付賬戶。資金先存在於平台側的 Payment Account(支付賬戶)或等價模塊中,可配置默認扣款幣種(如 USDT)及備選資產(如 BTC、ETH)。消費指令從這裡出發,而不是從鏈上錢包地址直接掃給商戶。

發卡方與卡項目運營方。負責卡產品規則、與卡組織的合作、風控策略、返現與積分規則,以及把平台資產與卡網絡所需的資金能力對接。Gate Card 屬於交易所生態下的發卡路徑,用戶路徑是:現貨或交易賬戶 → 劃入支付賬戶 → 刷卡扣款。

卡組織。提供全球受理網絡,定義授權報文格式、清算周期、爭議處理框架。用戶持有的卡面常見 Visa 或 Mastercard 標識,但受理不等於所有商戶類別均無限制。

收單行與商戶。商戶收到的是與其簽約幣種相關的結算款項;持卡人側用加密資產支付,不改變商戶「收法幣」這一底層結構。

換匯與流動性提供方(可能內嵌在發卡鏈路中)。在扣款資產與結算幣種不一致時,需要按某一報價完成折算。這一步往往對應用戶感知的 FX spread,也是隱性成本的重要來源。

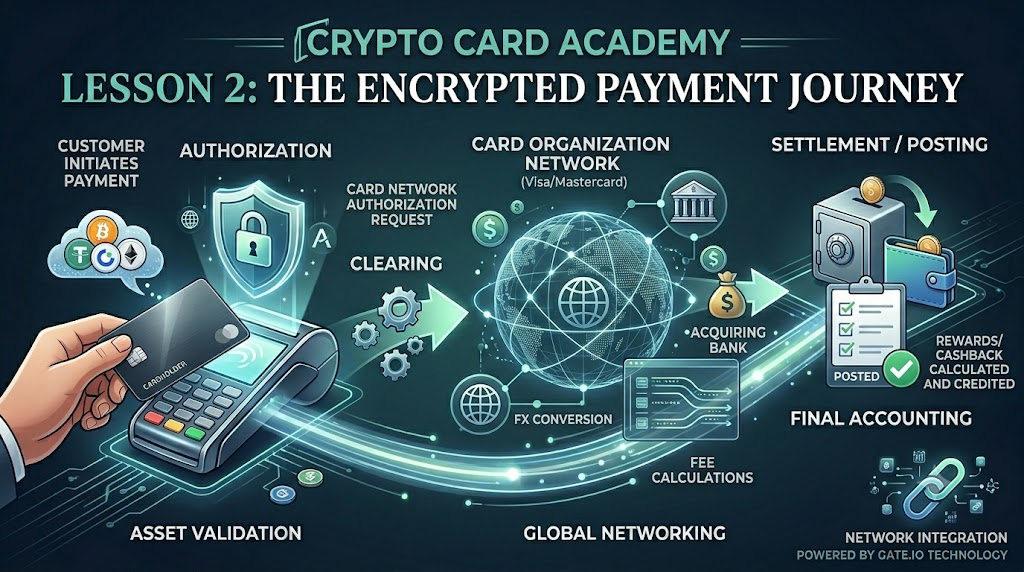

三、時間軸:授權、清算、入賬不是同一時刻

許多用戶把刷卡成功等同於錢已經完整扣完且匯率已鎖定,但實際上,一筆銀行卡交易通常需要經歷三個不同階段,刷卡成功只是其中的第一步。

授權(Authorization)。收銀系統向發卡網絡發起請求,詢問是否允許本次扣款。發卡方根據支付賬戶餘額、風控規則、單筆與單日限額等,返回批准或拒絕。授權階段通常會凍結或預留相應額度,App 里可能立刻出現一筆 Pending(待處理)記錄。

清算(Clearing)。在清算周期內,交易細節在卡組織與收單體系中對賬、軋差。金額可能因小費補登、匯率最終值、跨境手續費等相對授權額略有調整。

入賬(Settlement / Posting)。待處理交易變為已完成,支付賬戶按最終金額扣款,返現或積分規則在此基礎上計算。Gate Card 類產品的積分或返現,官方說明中常見「交易完成後數日確認」的節奏,與 Pending 與 Posted 的區分直接相關。

教學上應記住:授權成功不等於最終扣款金額已完全確定;爭議、退款、部分撤銷也大多發生在清算前後不同階段。

四、扣款資產與自動換匯:默認幣種為什麼重要

以 Gate Card 頁面展示的邏輯為例:支付賬戶可同時顯示 USDT、BTC、ETH、GT 等餘額及約等於法幣的估值。用戶可選擇 Default(默認)扣款資產。

若默認 USDT 等穩定幣,消費時折算波動相對小,更接近「用美元購買力消費」的直覺。若默認 BTC 或 ETH,則在授權到入賬之間,標的資產價格仍可能波動:法幣計價消費額固定,所需扣減的幣數量可能隨行情變化。這不是卡組織多扣款,而是扣款資產本身在波動。

無需手動兌換的含義是:不必在消費前自行在現貨市場賣出再充值法幣;系統在後台完成資產到結算所需的轉換。這不等於零成本、零 spread,也不等於匯率永遠等於現貨盤口最優價。

五、價格從哪來:授權價、清算價與顯示價

用戶在不同界面可能看到三個相關但不同的數字。

-

商戶標價與授權請求金額。以當地法幣或收單幣種為準,例如 100 美元。

-

支付賬戶扣款額。按發卡方使用的匯率與費用規則,把上述金額映射為 USDT 或其他扣款資產數量,並可能加收轉換費或納入點差。

-

App 內法幣估值。用於展示約等於多少美元,隨行情刷新,主要用於體驗,不一定等於清算最終採用的每一筆報價。

跨境消費時,還可能疊加:發卡方 FX 費率、卡組織跨境費、動態貨幣轉換(DCC)相關選擇(若商戶詢問是否用本幣結算)。這些都會讓同一標價在賬戶側呈現不同淨值。

六、線上、線下與 ATM:路徑相同,摩擦不同

線下 POS 插卡或揮卡、線上填寫卡號或綁定 Apple Pay / Google Pay,授權邏輯一致,差異主要在風控與失敗率。

線上訂閱類消費可能反覆出現小額授權測試後正式扣款,Pending 記錄可能持續較久。線下部分商戶先預授權再結算(如酒店、租車),最終扣款可能高於授權額。

ATM 取現(若產品支持)通常單獨計費:取現手續費、FX 費、且可能無返現或積分。是否支持、限額與費率以 Gate Card 當前條款為準。取現本質是把數字資產變成現金,成本結構通常高於普通消費。

七、失敗、拒付與重複扣款:機制層原因

支付失敗常見原因包括:支付賬戶餘額不足(含未計入 Pending 占用)、超過單筆或單日限額、風控攔截(異常地區、異常商戶類別)、卡未激活或過期、網絡超時導致授權未確認。

重複扣款或看起來扣了兩次,有時是預授權 + 正式結算兩筆記錄,有時是一筆授權取消後重新入賬,需以對賬周期和商戶類型區分。長期未釋放的 Pending 可對照發卡方說明或客服流程查詢。

與傳統銀行卡爭議不同,加密卡爭議仍多在卡組織框架內處理,但資金來源在支付賬戶,退款到賬路徑可能是退回穩定幣或原扣款資產,周期與匯率以規則為準。第一課強調的不是銀行存款在此體現:救濟路徑與存款保險不同。

八、Gate Card 在機制鏈中的落點

結合 Gate 公開產品信息:用戶將 USDT 等劃入 Payment Account,虛擬卡可即時啟用;消費時從所選資產扣減,後台完成與卡網絡結算所需的轉換;返現可達約 5% 檔位,發放資產可包含 BTC、ETH、USDT、USDC 等,以活動與等級規則為準。

機制上,Gate Card 屬於託管賬戶代扣型路徑:資產在平台體系內流轉,卡是消費接口,不是鏈上直接付款。優勢是路徑短、對已有 Gate 用戶門檻低;需要理解的是換匯規則、Pending 與確認周期、以及扣款資產波動對淨成本的影響。

九、本課總結

本節課程把加密卡支付還原為一條時間鏈:授權、清算、入賬;一條角色鏈:支付賬戶、發卡方、卡組織、收單與商戶;以及一條成本鏈:扣款資產選擇、FX 與各類費用在後台疊加。用戶側應區分授權成功、最終扣款額與返現確認時點;默認用穩定幣還是高波動資產,會顯著改變同樣消費額下的幣本位損耗。掌握機制後,第三課可直接進入費用與返現的淨成本核算,第四課再與傳統借記卡對照。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)