2026 年 6 月初,AI 晶片領域迎來一輪標誌性的市場波動。以客製化 ASIC 見長的龍頭企業在交出營收年增 48% 的財報後,盤後股價卻遭遇超過 13% 的急跌。這個看似矛盾的結果,其實精準揭示了一個事實:當市場對一家公司的預期被推升至極高水位後,即便業績本身並不疲弱,任何一個偏離「完美」的微小差距,都可能觸發情緒的反轉。截至 2026 年 6 月 5 日,根據 Gate 行情數據顯示,博通 (AVGO) 本週股價在衝高至 495 美元後,已回落至階段性低點,目前暫報 419 美元,日內最大跌幅超過 12%。

博通季度業績究竟好不好?

從客觀財務數據來看,這份財報並不差。第二財季總營收達到 221.87 億美元,年增約 48%,創下近年單季營收年增率的新高,略高於市場一致預期的 221.29 億美元。非 GAAP 調整後每股盈餘錄得 2.44 美元,同樣優於分析師預期的 2.40 美元。半導體解決方案部門實現營收 150.09 億美元,彭博統計的市場一致預期為 146.5 億美元,實際表現優於機構預判。

更值得關注的是獲利品質。調整後 EBITDA 達到 152 億美元,佔營收的 69%,營業利潤率創下 67% 的歷史新高,雙雙超出公司此前給出的財測。自由現金流達到 103 億美元,佔營收的 46%,顯示出強勁的現金生成能力。與此同時,收購 VMware 帶來的債務壓力已被有效消化,債務償還指標下滑至 1.8,回到收購前的健康水位。

從這些指標來看,公司核心經營面並沒有出現惡化訊號。問題並不出在「做得多差」,而在於「市場期待有多高」。

市場預期為何遠超實際財測

財報發布前五個交易日內,公司市值累計增加了超過 3,000 億美元,股價在常規交易時段創下 495 美元的 52 週新高,年內累計漲幅接近 39%。在如此極端的漲幅之下,市場隱含的預期門檻已經被推升至一個幾乎不可能被超越的高度。本益比超過 90 倍的估值,幾乎不給任何業績瑕疵留下容錯空間。

導致股價急劇調整的直接因素是 AI 半導體業務財測的「數值缺口」。公司給出的第三財季 AI 半導體營收財測為 160 億美元,而彭博統計的市場平均預期為 172 億美元,相差約 7%。在全年維度上,2026 全財年 AI 晶片銷售預期為 560 億美元,同樣低於分析師此前平均預期的 576 億美元,相差近 2.8%。

博通 AI 半導體營收財測 vs. 市場預期 —— 預期落差觸發超過 12% 股價回檔

| 項目 | 市場極端預期 (億美元) | 公司實際/財測 (億美元) | 預期缺口 | 市場反應 |

|---|---|---|---|---|

| 第二財季 AI 半導體營收 (實際) | ~105 – 108 | 108 | 大致符合 | 盤中創 495 美元新高 |

| 第三財季 AI 半導體財測 | 172 (彭博一致預期) | 160 | -12 億美元 (-7%) | 盤後股價急跌 >13% |

| 2026全財年 AI 晶片預期 | 576 (分析師平均) | 560 | -16 億美元 (-2.8%) | 日內最大跌幅 >12% |

一個邏輯判斷是:此次下跌並非基本面惡化所驅動,而是「預期落差」效應的集中釋放。當一隻股票已在短期內以近乎拋物線的斜率上漲時,任何低於「爆表」幅度的財測都可能觸發獲利了結,而非財測本身意味著成長失速。

基本面上行趨勢是否仍在強化

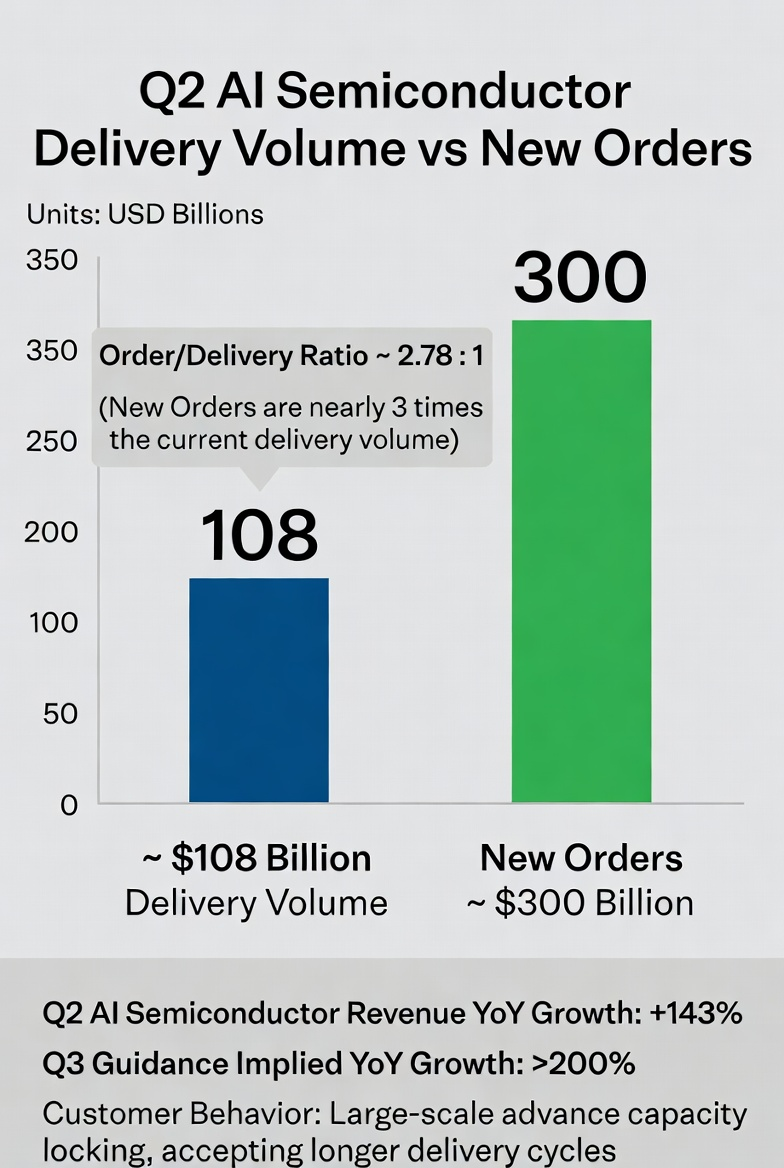

從營運端來看,上行動能非但沒有減弱,反而在加速。AI 半導體營收在第二財季達到 108 億美元,年增率高達 143%,且季增 24 億美元,大致符合市場預期。從第一季到第二季,AI 業務增速在持續提升,而第三季財測隱含的年增率將超過 200%——在一個營收基數已相當龐大的規模下,增速不降反升,顯示客戶訂單正以超乎預期的速度湧入。

訂單端的訊號更為突出。CEO 在法說會上透露,儘管公司在該季度交付了 108 億美元的 AI 半導體,但季度內新增的 AI 半導體訂單卻超過了 300 億美元。300 億美元的新增訂單量幾乎是當期交付量的三倍,表明下游需求並未收縮,而是處於極度旺盛的狀態。客戶正大規模提前鎖定產能,且接受較長的交付週期這個事實本身,就是對需求持續性的有力背書。

博通 AI 半導體 —— 當期交付量 vs. 新增訂單量 (2026財年第二季度)

AI 推理市場擴張如何重塑產業格局

要理解此次波動的深層背景,必須放在 AI 算力市場結構性轉移的大框架中來審視。AI 推理負載的爆發是 2026 年晶片產業最核心的變數。根據機構統計,AI 推理負載在整體算力需求中的佔比,已從 2023 年的約三分之一提升至 2026 年的三分之二,市場規模預估將是訓練硬體的 2 至 3 倍。

這個結構性轉移帶來的直接後果是:客製化 ASIC 的經濟性優勢被急劇放大。在推理場景中,ASIC 晶片的能效比和單位成本優勢遠高於通用 GPU。以 OpenAI 與頂尖供應商合作推出的客製推理晶片為例,其能效比達到 6.8 TOPS/W,而同業標竿產品對應的指標僅為 4.5 TOPS/W。

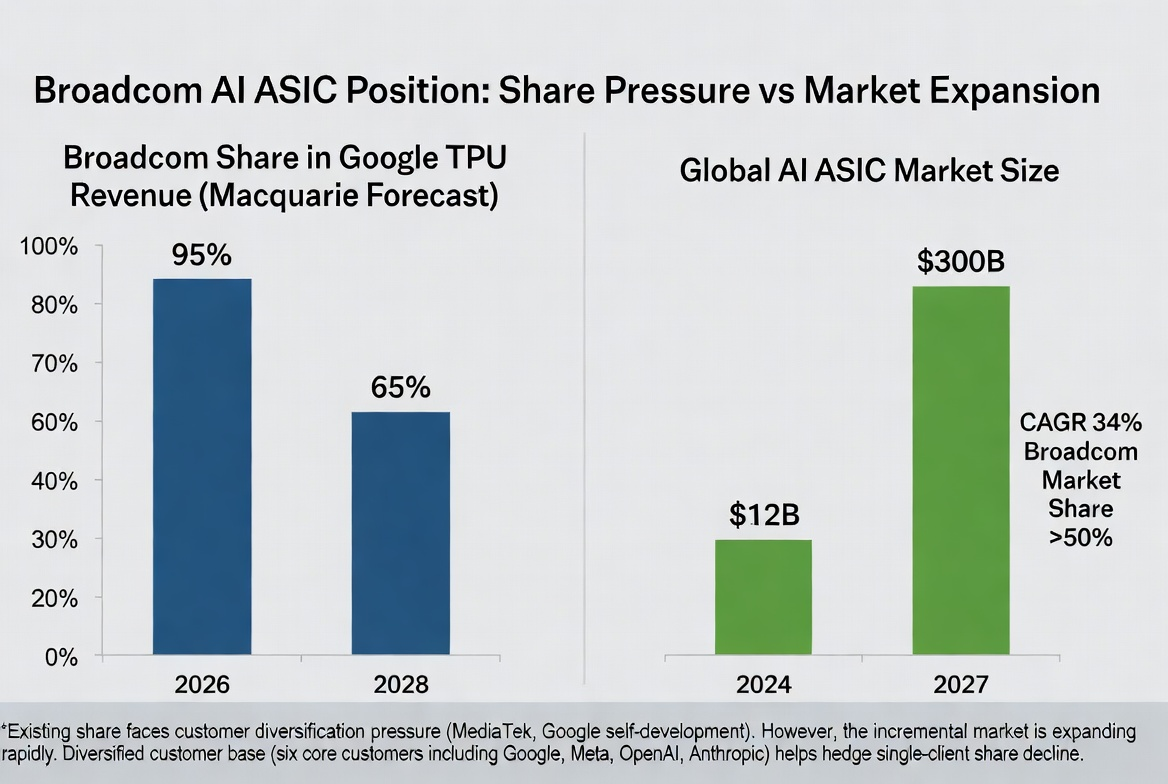

高盛預測,2026 年 ASIC 在整體 AI 晶片市場中的佔比將升至 40%,2027 年進一步突破 45%,幾乎與 GPU 平分秋色。Counterpoint Research 的估算則顯示,AI ASIC 市場規模將從 2024 年的 120 億美元增長至 2027 年的 300 億美元,年複合成長率高達 34%。在這條賽道上,該公司佔據超過 50% 的市場份額。

因此,一個合理的推斷是:此次股價調整並未動搖 ASIC 賽道長期增長的產業基礎,反而提供了一個審視高速成長行業中「預期管理」重要性的經典案例。

競爭格局變化能否動搖產業地位

任何快速擴張的市場都無可避免地吸引更多競爭者加入,ASIC 領域也不例外。核心客戶正推動多元化佈局。有投資銀行預測,隨著聯發科角色日益重要,以及 Google 內部晶片策略持續推進,該公司在 Google TPU 相關營收中的佔比,將從 2026 年的約 95% 逐步降至 2027 年的 80%,並進一步壓縮至 2028 年的 65%。麥格理因此將 2028 財年獲利預測下調 21%,並將評級從「優於大盤」下調至「中性」。

博通在 Google TPU 市佔率的預期變化與 ASIC 市場整體擴張

另一條競爭線索來自通用 GPU 龍頭向客製領域的延伸。NVIDIA 正積極建立客製晶片設計業務,據報導該業務的潛在規模高達 600 億美元,直接進入了 ASIC 供應商的傳統領域。當通用 GPU 龍頭憑藉其在資料中心生態系中的統治地位切入客製化市場,賽道中的競爭強度無疑將在未來數年內進一步升高。

但與此同時,客製晶片領域的護城河同樣不容忽視。設計、驗證和部署流程通常耗時超過兩年,客戶切換供應鏈的成本極為高昂。該公司目前擁有六位核心客製晶片客戶,囊括了全球 AI 基礎設施投入最為積極的科技公司——Google、Meta、OpenAI 與 Anthropic 均在其列,且合作範圍仍在持續深化。在既有客戶關係穩固的基礎上,新進者想要撼動現有格局,需要跨越的是時間、驗證和生態系統等多重壁壘。

資金輪動與市場情緒如何影響短期走勢

宏觀層面,AI 交易出現階段性降溫的訊號正在浮現。財報引發的科技類股拋售潮並非孤立事件——當日道瓊指數上漲 1.73%,相對於那斯達克指數的超額表現創下近 17 個月之最,資金從高動能科技股向傳統產業輪動的跡象較為明顯。金融與醫療保健類股的上漲並無顯著的基本面催化因素,主要是高動能類股下跌後的資金承接效應所致。

風險偏好指標目前處於過去 10 至 15 年間罕見觸及的高位區間,一旦動能因子持續回檔,即便市場整體成交廣度表現良好,主要指數仍可能面臨一定壓力。從市場回饋來看,有機構觀點認為,晶片股自 3 月低點以來的反彈極為強勁,財報催化若引發一輪數日等級的修正,對整體股市而言實際上是健康的。

未來展望

綜合目前資訊,以下幾個維度將成為判斷後續走勢的關鍵:

訂單交付節奏與產能釋放效率。超過 300 億美元的新增訂單能否按計畫轉化為營收,取決於產能瓶頸的突破速度。台積電 CoWoS 先進封裝產能的分配是重要參考變數——該公司預訂量已大幅增長至 20 萬片,年增率高達 122%。

客戶自研晶片策略的推進節奏。Google、Meta、OpenAI 等核心客戶在客製晶片領域的投入方向變化,將直接影響該公司的中長期市佔率預期。

軟體業務的估值重構進程。VMware 軟體業務接近年化 300 億美元、毛利率高達 93% 至 94% 的營收規模,正在獲得市場獨立的估值認可。當軟體業務的防禦性價值被充分定價後,其對沖半導體業務週期波動的能力將成為重要的估值支撐。

AI 推理市場的放量節奏。ASIC 的核心應用場景是推理而非訓練,推理市場的實際放量速度將直接決定客製晶片賽道的長期成長空間。

總結

博通此次財報後的股價調整,本質上是一次「完美預期未能兌現」的情緒釋放,而非基本面趨勢的逆轉。AI 半導體營收增速仍在加快,訂單量遠超交貨量,客製化 ASIC 在推理市場擴張中的結構性優勢並未改變。市場真正需要關注的是競爭格局的演變速度——客戶多元化佈局與同業進入客製化領域,將在中長期對市佔率和獲利率構成壓力。產業長期向上趨勢並未動搖,但短期內預期收斂的過程仍在繼續,市場對該賽道的定價精準度將進一步提升。

常見問題解答

此次財報中哪些數據實際上超過了市場預期?

第二財季總營收 221.87 億美元,高於市場預期的 221.29 億美元;半導體部門營收 150.09 億美元,優於預期的 146.5 億美元;調整後每股盈餘 2.44 美元,超出預期的 2.40 美元;調整後 EBITDA 達到 152 億美元,佔營收 69%。此外,第三財季整體營收財測 294 億美元,同樣高於市場預期的 287 億美元。

AI 半導體財測與市場預期之間的具體差異有多大?

第三財季 AI 半導體營收財測為 160 億美元,市場平均預期為 172 億美元,差異約 12 億美元;全財年 AI 晶片銷售預期為 560 億美元,市場此前平均預期為 576 億美元,差異約 16 億美元。差距主要源於市場此前對 2027 財年 AI 收入能否超過 1,000 億美元財測存在更積極的預估。

客戶自研晶片會對業務產生多大衝擊?

投資銀行預測,隨著聯發科角色日益重要以及 Google 內部晶片策略推進,該公司在 Google TPU 相關營收中的佔比可能從 2026 年的約 95% 逐步下降至 2028 年的 65% 左右。但由於公司目前擁有六大核心客製晶片客戶(Google、Meta、OpenAI、Anthropic 等),單一客戶市佔率變化對整體業務的影響可透過客戶組合的多元化得到一定程度的對沖。

ASIC 與 GPU 在 AI 推理市場的競爭前景如何?

推理側的需求正成為 AI 算力市場的核心驅動力。在推理場景中,ASIC 憑藉客製化架構可實現 3 至 5 倍的能效提升及 40% 至 60% 的總擁有成本降低,在大規模部署中的經濟性優勢顯著。機構預測至 2027 年 ASIC 在 AI 晶片市場中的佔比將突破 45%,接近與 GPU 持平。