Tổng quan

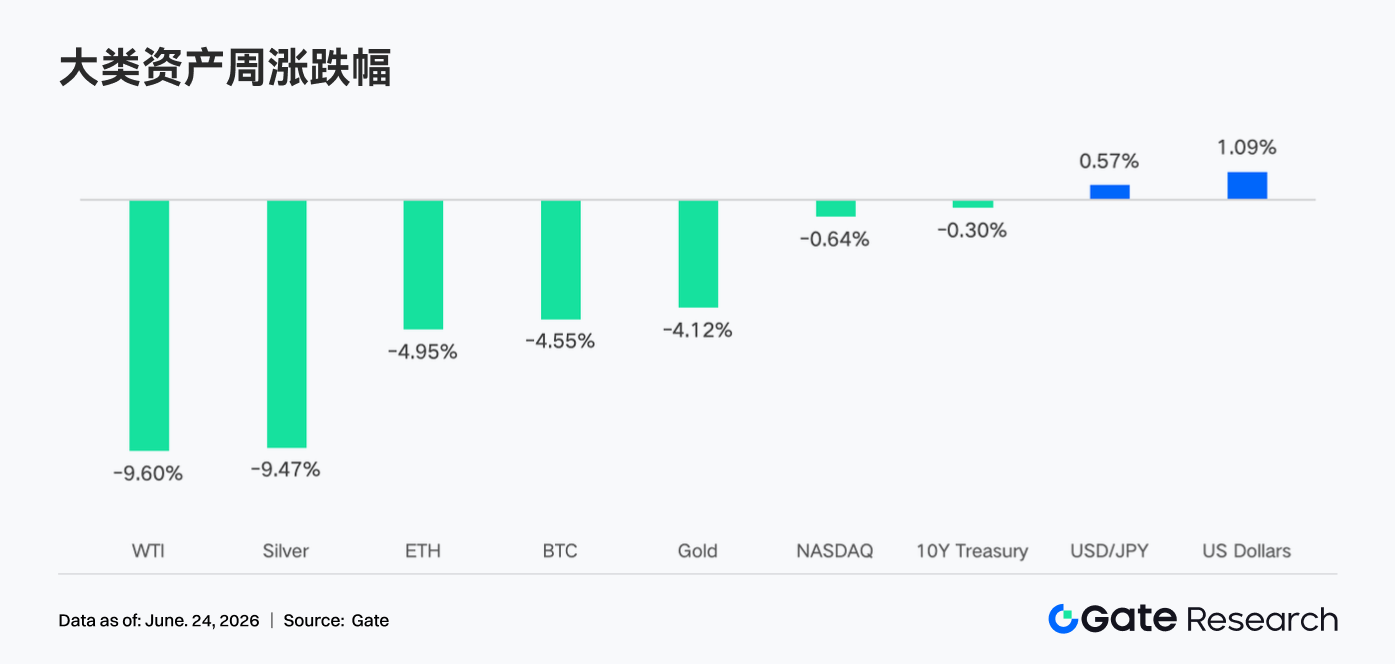

- Tuần trước, thị trường toàn cầu giao dịch dưới tác động của tín hiệu diều hâu từ Fed. Kỳ vọng cắt giảm lãi suất suy yếu đẩy lợi suất trái phiếu kho bạc Mỹ và đồng đô la lên cao, gây sức ép lên tài sản rủi ro. Thị trường tiền điện tử điều chỉnh đồng loạt, với BTC và ETH cùng giảm trên 4%.

- Xu hướng dòng vốn ETF rút ròng vẫn còn nguyên. Giao dịch phái sinh vĩnh viễn TradFi của Gate duy trì hoạt động sôi nổi, phạm vi bao phủ chứng khoán Mỹ tiếp tục mở rộng. Tuy nhiên, thanh khoản sổ lệnh ngắn hạn của XAUT suy yếu. Thị trường vẫn trong giai đoạn thận trọng chờ đợi trước bất ổn vĩ mô.

- Hoạt động giao dịch trên chuỗi phục hồi nhẹ nhưng chưa tạo ra sự bùng nổ về khối lượng. Khối lượng DEX phân hóa: Uniswap vượt nhẹ PancakeSwap, hệ sinh thái Solana ghi nhận hoạt động khởi sắc. Nguồn cung stablecoin không cho thấy dòng đô la mới đổ vào; vốn vẫn xoay vòng trong các khoản nắm giữ hiện tại, trong đó các stablecoin tầm trung có sức chống chịu tốt hơn.

- Thị trường DeFi đang bước vào giai đoạn phục hồi mang tính cấu trúc. LST, cho vay Aave và doanh thu giao thức đều cải thiện, nhưng sự phục hồi chủ yếu nhờ giá tài sản tăng và thị trường thanh khoản cốt lõi được sửa chữa. Vốn ưa chuộng tài sản thế chấp trưởng thành, lợi suất ổn định và các giao thức dựa trên giao dịch. Phát hành stablecoin vẫn là động lực doanh thu cốt lõi của ngành.

- Thị trường phái sinh BTC tiếp tục quá trình giảm đòn bẩy: OI giảm mạnh nhưng tỷ lệ funding vẫn dương, cho thấy tâm lý long hạ nhiệt nhưng chưa chuyển hoàn toàn sang bi quan. Đồng thời, khối lượng quyền chọn giảm, độ lệch (skew) suy yếu và DVOL hồi phục, phản ánh nhu cầu phòng vệ ngắn hạn tăng cao và kỳ vọng biến động mới.

1. Trọng tâm thị trường

Tuần trước (15 – 21 tháng 6 năm 2026), sự kiện vĩ mô trọng tâm là cuộc họp FOMC tháng 6 của Fed. Chủ tịch Fed Kevin Warsh, trong cuộc họp báo đầu tiên, đã có phát biểu bị thị trường đánh giá là diều hâu. Lãi suất quỹ liên bang mục tiêu giữ nguyên ở mức 3,50% – 3,75%, nhưng biểu đồ dot plot mới nhất đã loại bỏ hoàn toàn kỳ vọng cắt giảm lãi suất trong năm 2026. Đáng chú ý, 9/18 quan chức thậm chí dự báo ít nhất một lần tăng lãi suất trong năm. Warsh cũng tuyên bố rằng hướng dẫn tương lai không còn phù hợp với môi trường chính sách hiện tại. Phản ứng sau đó, lợi suất trái phiếu kho bạc Mỹ tăng vọt, đưa lợi suất kỳ hạn 2 năm lên mức cao nhất trong một năm. Chứng khoán biến động dữ dội vào ngày Fed – dù chỉ số Nasdaq Composite đóng cửa tuần tăng 2,43%, S&P 500 tăng 0,93% và Russell 2000 tăng 1,21%, nhưng làn sóng bán tháo trong ngày thứ Tư (ngày Fed) được truyền thông mô tả là "ngày Fed tồi tệ nhất kể từ khi chủ tịch mới nhậm chức". Chỉ số đô la Mỹ mạnh lên nhờ kỳ vọng diều hâu, gây áp lực lên hàng hóa. Vàng dao động giằng co giữa nhu cầu trú ẩn an toàn và đồng đô la mạnh. Giá dầu giảm nhẹ do lo ngại nhu cầu. Về dữ liệu kinh tế, thị trường đang theo dõi chặt chẽ lạm phát và việc làm để đánh giá liệu Fed có thực sự chuyển hướng sang tăng lãi suất trong năm nay hay không. Không có dữ liệu bảng lương phi nông nghiệp hay CPI lớn nào được công bố trong tuần, nên tâm lý chủ yếu bị chi phối bởi kỳ vọng. Về địa chính trị, tình hình Trung Đông cùng với các cuộc đàm phán cải cách thuế và trần nợ trong nước của Mỹ vẫn tiếp tục gây bất ổn cho thị trường, khiến khẩu vị rủi ro tổng thể ở mức thận trọng.

Về mảng tiền điện tử, lo ngại thắt chặt thanh khoản từ tín hiệu diều hâu của Fed đã tác động đáng kể đến tài sản kỹ thuật số. BTC giảm khoảng 4% trong tuần, từ mức cao đầu tuần 67.300 USD xuống mức thấp gần 62.300 USD vào thứ Năm, sau đó phục hồi nhẹ và đóng cửa cuối tuần quanh 63.300 USD. Mức giảm hàng tuần của ETH sâu hơn, khoảng 5%. Sau mức cao đầu tuần khoảng 1.850 USD, ETH đi theo đà giảm chung của thị trường và đóng cửa Chủ nhật gần 1.700 USD. Altcoin giảm rộng khắp cùng các đồng chủ chốt, chịu áp lực từ thanh khoản thắt chặt. Tổng vốn hóa thị trường tiền điện tử toàn cầu dao động trong khoảng 2,2 nghìn tỷ USD đến 2,29 nghìn tỷ USD. Chỉ số Sợ hãi & Tham lam di chuyển sâu hơn vào vùng sợ hãi sau cuộc họp Fed, cho thấy tâm lý thận trọng.

2. Phân tích thanh khoản

2.1 Xu hướng dòng vốn ETF tiền điện tử rút ròng kéo dài chưa đảo chiều

Tuần trước, các ETF Bitcoin giao ngay của Mỹ ghi nhận dòng vốn ròng dương nhẹ tổng thể. Tuy nhiên, dòng vốn rút ròng lũy kế của các ETF Bitcoin giao ngay trong tháng 6 vẫn ở mức khoảng 2,1 tỷ USD, cho thấy xu hướng dòng vốn rút ròng kéo dài trong tháng này về cơ bản chưa đảo chiều.

Trong số các sản phẩm lớn, IBIT của BlackRock tiếp tục dẫn đầu với dòng vốn ròng trong một ngày khoảng 16,4 triệu USD vào thứ Ba, khẳng định sức hút vốn hàng đầu. Tổng AUM của tất cả các ETF Bitcoin giao ngay của Mỹ hiện ở mức khoảng 82,5 tỷ USD, nắm giữ khoảng 1,284 triệu BTC. IBIT chiếm ưu thế với AUM khoảng 66 tỷ USD; FBTC của Fidelity đứng thứ hai với khoảng 14 tỷ USD. Ngoài ra, vào ngày 16/6, BlackRock đã chính thức niêm yết sản phẩm mới trên Nasdaq – iShares Premium Income Bitcoin ETF (mã: BITA). Sản phẩm có tính năng trả cổ tức tiền mặt hàng tháng, nhắm mục tiêu lợi suất hàng năm 15%–25% và hướng đến các nhà đầu tư tổ chức định hướng thu nhập, bổ sung một hạng mục mới vào ma trận sản phẩm ETF Bitcoin.

Các ETF Ethereum giao ngay có hiệu suất thanh khoản hơi phân hóa trong tuần trước, với một số sản phẩm có dấu hiệu phục hồi. Vào ngày 16/6, các ETF Ethereum giao ngay ghi nhận dòng vốn ròng khoảng 9,6 triệu USD, đánh dấu ngày thứ hai liên tiếp dòng vốn dương – một tín hiệu cải thiện ngắn hạn. ETHA của BlackRock tiếp tục đóng vai trò hấp thụ vốn chính với dòng vốn ròng khoảng 17,3 triệu USD trong ngày, tự mình hỗ trợ dòng vốn dương tổng thể. Trong khi đó, ETHW của Bitwise có dòng vốn rút ròng khoảng 3,5 triệu USD, FETH của Fidelity có dòng rút ròng khoảng 2,2 triệu USD và Mini ETH của Grayscale có dòng rút ròng khoảng 2,0 triệu USD, minh họa xu hướng tiếp tục tập trung vốn vào các sản phẩm hàng đầu.

Nhìn chung, mức độ sẵn sàng phân bổ vốn của các tổ chức qua kênh ETF vẫn hiện hữu, nhưng dưới áp lực từ kỳ vọng lãi suất vĩ mô, tốc độ dòng vốn mới gia nhập trong ngắn hạn đã chậm lại rõ rệt. Thị trường đang chờ đợi lộ trình chính sách Fed rõ ràng hơn.

2.2 Thanh khoản TradFi

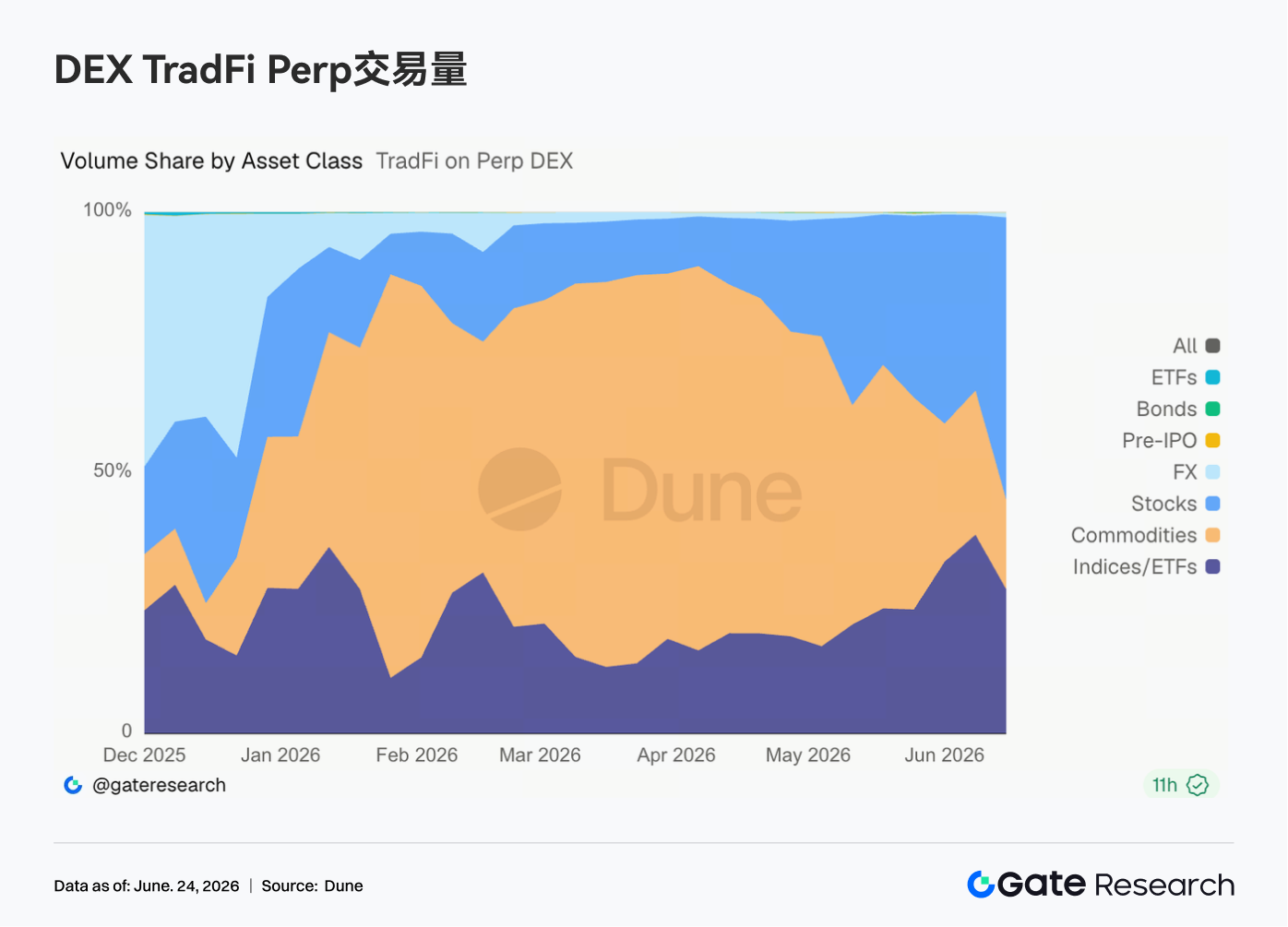

- TradFi Perp DEX: Trong tuần qua, cấu trúc giao dịch trên các TradFi Perp DEX đã thay đổi rõ rệt. Tỷ trọng hàng hóa tiếp tục giảm, trong khi tỷ trọng cổ phiếu và chỉ số/ETF tăng lên đáng kể. Kể từ giữa tháng 5, tỷ trọng hàng hóa đã giảm dần từ mức cao gần 70% xuống còn khoảng 25%–35%. Trong khi đó, tỷ trọng cổ phiếu nhanh chóng phục hồi lên khoảng 30% và tỷ trọng chỉ số/ETF tăng lên khoảng 35%–40%, trở thành nguồn khối lượng gia tăng chính trong thời gian gần đây. Sự thay đổi này liên quan chặt chẽ đến môi trường thị trường hiện tại. Một mặt, giao dịch trú ẩn an toàn do tình hình Trung Đông thúc đẩy đã đẩy giá vàng và các hàng hóa khác lên cao trước khi bước vào giai đoạn tích lũy, làm giảm nhẹ sự quan tâm đến lĩnh vực này. Mặt khác, đợt IPO của SpaceX và hoạt động sôi nổi của các lĩnh vực công nghệ như AI và bán dẫn đã thu hút vốn quay trở lại cổ phiếu Mỹ và các sản phẩm chỉ số liên quan. Đối với các nền tảng TradFi Perp, nhu cầu của người dùng đang mở rộng từ giao dịch vàng đơn thuần sang một bộ tài sản phong phú hơn bao gồm cổ phiếu, ETF và các sản phẩm tiền IPO.

-

Khối lượng giao dịch TradFi Perp của Gate: Trong tuần qua, khối lượng giao dịch TradFi Perp của Gate nhìn chung vẫn ở mức tương đối cao. Khối lượng hàng ngày chủ yếu dao động trong khoảng 300 triệu USD–800 triệu USD, biến động hẹp hơn so với các giai đoạn trước nhưng vẫn duy trì hoạt động ổn định. Có nhiều lần khối lượng hàng ngày tăng nhanh, đạt đỉnh gần 800 triệu USD, cho thấy nhu cầu giao dịch đòn bẩy vẫn mạnh mẽ trong thời điểm diễn ra các sự kiện vĩ mô và biến động giá tài sản lớn. Xét theo loại tài sản, kim loại tiếp tục chiếm ưu thế. Tài sản cổ phiếu ghi nhận khối lượng cao hơn đáng kể vào một số ngày giao dịch, với vùng màu xanh lam thường mở rộng cùng với sự gia tăng khối lượng tổng thể, cho thấy sự tham gia ngày càng tăng của người dùng vào các hợp đồng vĩnh viễn cổ phiếu Mỹ. Nhìn chung, khối lượng TradFi Perp của Gate ổn định trong tuần trước, với nhu cầu thị trường chủ yếu đến từ các hợp đồng vĩnh viễn kim loại quý, trong khi sự tham gia vào tài sản cổ phiếu có xu hướng tăng.

-

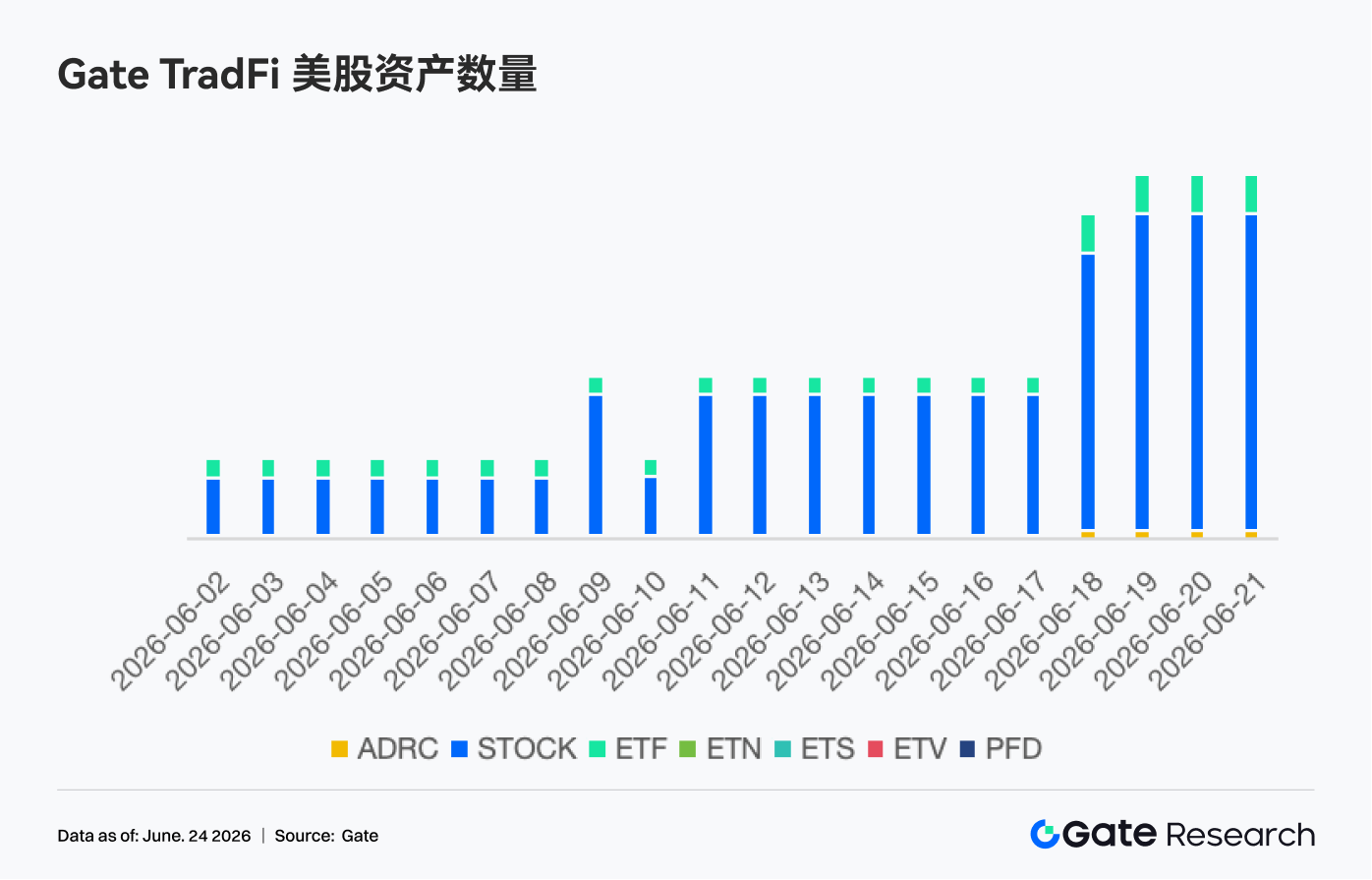

Số lượng tài sản cổ phiếu Mỹ TradFi của Gate: Gate đã chính thức ra mắt dịch vụ giao dịch chứng khoán Mỹ vào ngày 2/6. Với tài sản cơ sở thực tế, có thể giao dịch trực tiếp bằng USDT, không có phí nắm giữ qua đêm và thanh khoản cao, dịch vụ này đã nhận được sự quan tâm liên tục từ thị trường kể từ khi ra mắt, với khối lượng giao dịch tăng trưởng đều đặn. Hiện tại, Gate hỗ trợ 7 loại tài sản chính: ADRC, cổ phiếu, ETF, ETN, ETS, ETV và PFD, và vẫn đang mở rộng phạm vi sản phẩm. Về số lượng tài sản, tổng số công cụ có thể giao dịch đã tăng gấp đôi kể từ khi ra mắt. Danh mục cổ phiếu tăng trưởng mạnh nhất, từ khoảng 70% tổng tài sản khi ra mắt lên 85%, làm phong phú thêm lựa chọn đầu tư cho người dùng. Trong tương lai, Gate sẽ tiếp tục thúc đẩy khả năng tiếp cận thị trường rộng hơn, tích hợp thanh khoản toàn cầu và khả năng giao dịch xuyên thị trường, không ngừng mở rộng phạm vi bao phủ tài sản đa dạng để củng cố vị thế chiến lược là nền tảng giao dịch tài sản và tiếp cận thị trường toàn cầu.

- Độ sâu sổ lệnh TradFi: Chúng tôi đã phân tích XAUT, tài sản TradFi có khối lượng giao dịch lớn nhất, xem xét độ sâu sổ lệnh (Delta) của nó. Trong tuần qua, thanh khoản sổ lệnh của XAUT cho thấy sự phân hóa rõ rệt. Trong nửa đầu tuần, thanh khoản bên mua chiếm ưu thế nhiều lần, với Delta chuyển sang dương mạnh, đạt đỉnh gần 2,5 triệu USD. Điều này đã đẩy giá XAUT từ khoảng 4.050 USD lên khoảng 4.300 USD, cho thấy khả năng hấp thụ mạnh mẽ của thị trường. Tuy nhiên, sau ngày 18/6, khi giá đạt đỉnh và quay đầu, thanh khoản bên bán dần tăng lên và Delta chuyển sang âm liên tục, cho thấy áp lực nguồn cung phía trên gia tăng. Kể từ ngày 22/6, Delta âm mở rộng đáng kể, với các lệnh bán tấn công ngắn hạn chiếm ưu thế và giá XAUT giảm trở lại mức khoảng 4.120 USD. Nhìn chung, token vàng vẫn có sự hỗ trợ từ bên mua, nhưng cấu trúc thanh khoản ngắn hạn đang nghiêng về phòng thủ khi thị trường chờ đợi những diễn biến tiếp theo giải tỏa bất ổn vĩ mô.

3. Thông tin chi tiết từ dữ liệu trên chuỗi

3.1 Khối lượng DEX phục hồi không đồng bộ; Uniswap nhỉnh hơn PancakeSwap một chút

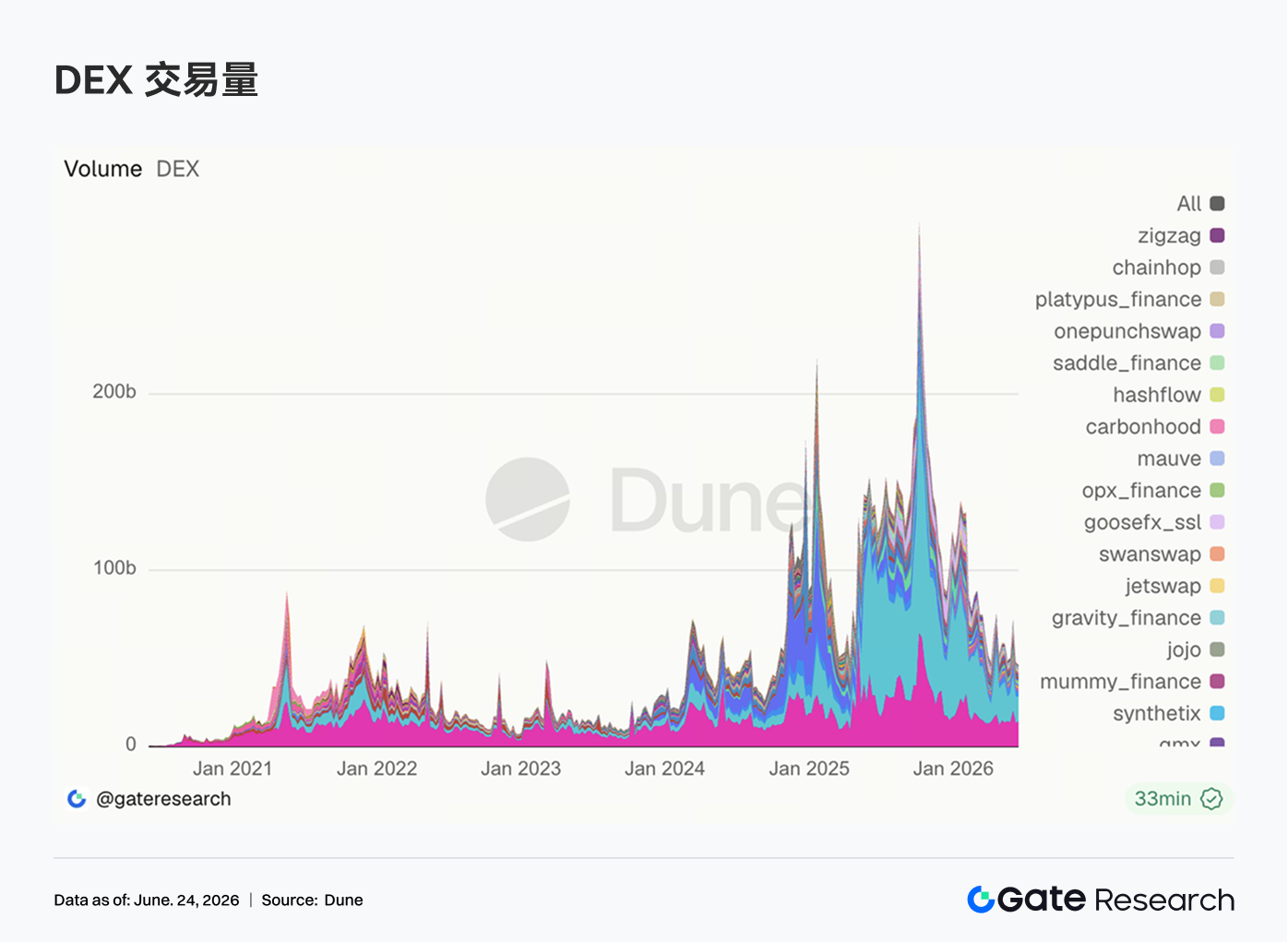

Tuần trước, khối lượng DEX cho thấy sự phân hóa, và sự phục hồi của thị trường không tạo ra sự bùng nổ khối lượng rộng khắp. Uniswap ghi nhận khối lượng hàng tuần khoảng 14,11 tỷ USD, nhỉnh hơn một chút so với 13,98 tỷ USD của PancakeSwap. Khối lượng của PancakeSwap giảm so với tuần trước, trong khi Uniswap tiếp tục phục hồi. Aerodrome và Curve hạ nhiệt từ mức cao của tuần trước, cho thấy nhu cầu xoay vòng trên Ethereum và Base không tiếp tục mở rộng. Về phía Solana, hiệu suất mạnh mẽ hơn: Raydium và Meteora có khối lượng phục hồi, trong khi Whirlpool gần như đi ngang. Khối lượng của PumpSwap tăng lên khoảng 458 triệu USD, với số lượng nhà giao dịch vẫn ở trên 1,26 triệu. Tuy nhiên, số lượng giao dịch thấp hơn một chút so với tuần trước, cho thấy sự tăng trưởng gần đây được thúc đẩy nhiều hơn bởi sự gia tăng quy mô mỗi giao dịch chứ không phải do sự mở rộng của hoạt động bán lẻ tần suất cao.

3.2 Nguồn cung stablecoin phân hóa; tài sản tầm trung phản ánh rõ hơn sự thay đổi cấu trúc đô la trên chuỗi

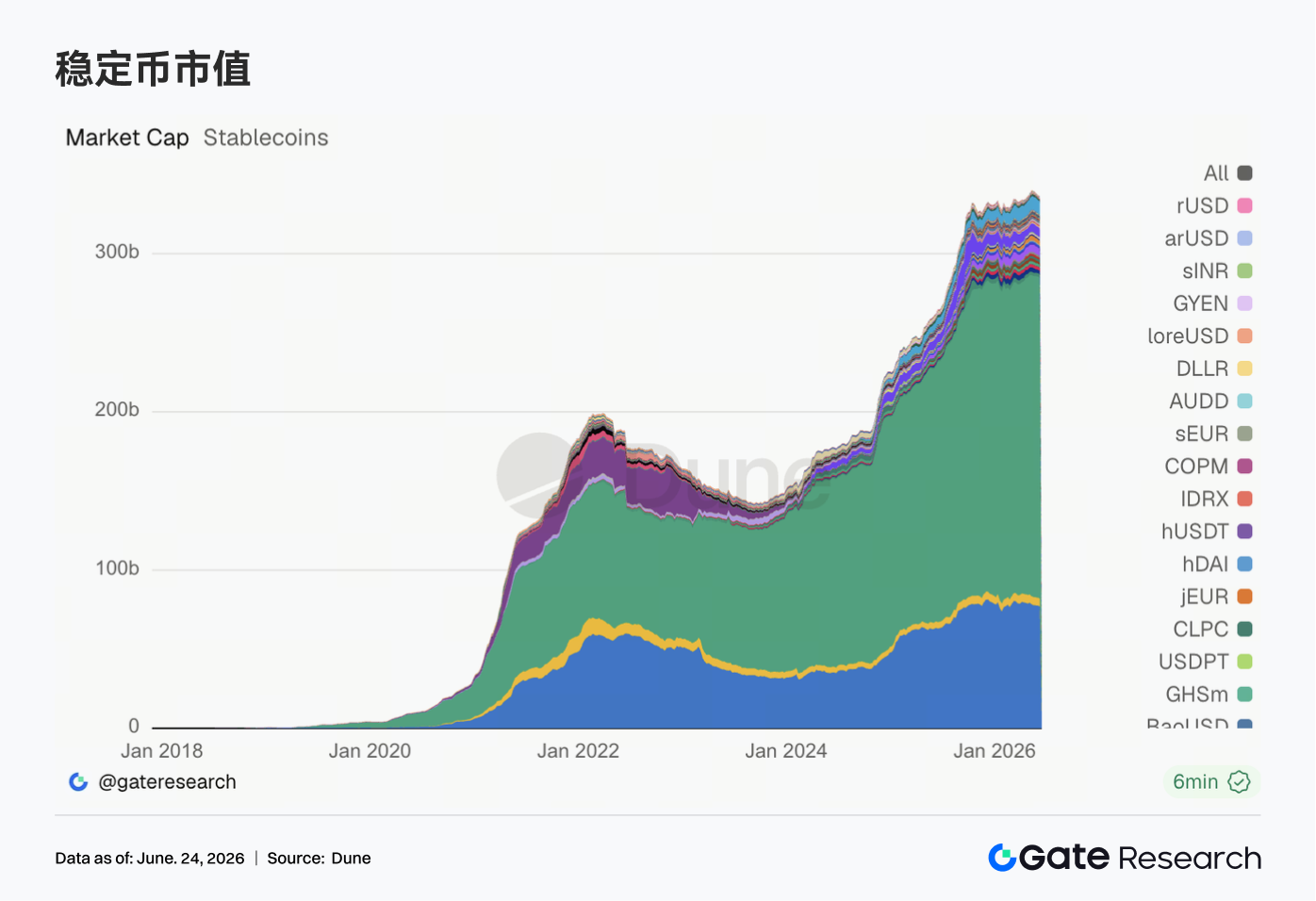

Tuần trước, thị trường stablecoin cho thấy sự phân hóa rõ rệt, với dữ liệu của các tài sản hàng đầu như USDT và USDC suy giảm. Đáng chú ý, DAI vẫn duy trì quanh mức 4,96 tỷ USD, PYUSD tăng nhẹ lên khoảng 2,09 tỷ USD và GHO ổn định quanh 0,6 tỷ USD, cho thấy một số stablecoin tầm trung tiếp tục thể hiện sức chống chịu. USDe và USDS cũng giảm, cho thấy sự chậm lại trong quá trình mở rộng của các stablecoin sinh lợi và dựa trên giao thức. Nhìn chung, thị trường stablecoin tuần trước không đưa ra tín hiệu rõ ràng về dòng đô la mới đổ vào. Vốn trên chuỗi phần lớn vẫn xoay vòng trong các khoản nắm giữ hiện có, với việc phân bổ vốn của các tổ chức ưu tiên các tài sản có thanh khoản đã được kiểm chứng, tính minh bạch về dự trữ và khả năng sử dụng xuyên chuỗi.

3.3 Định giá LST phục hồi mở rộng; độ co giãn lớn hơn trên Solana và HYPE

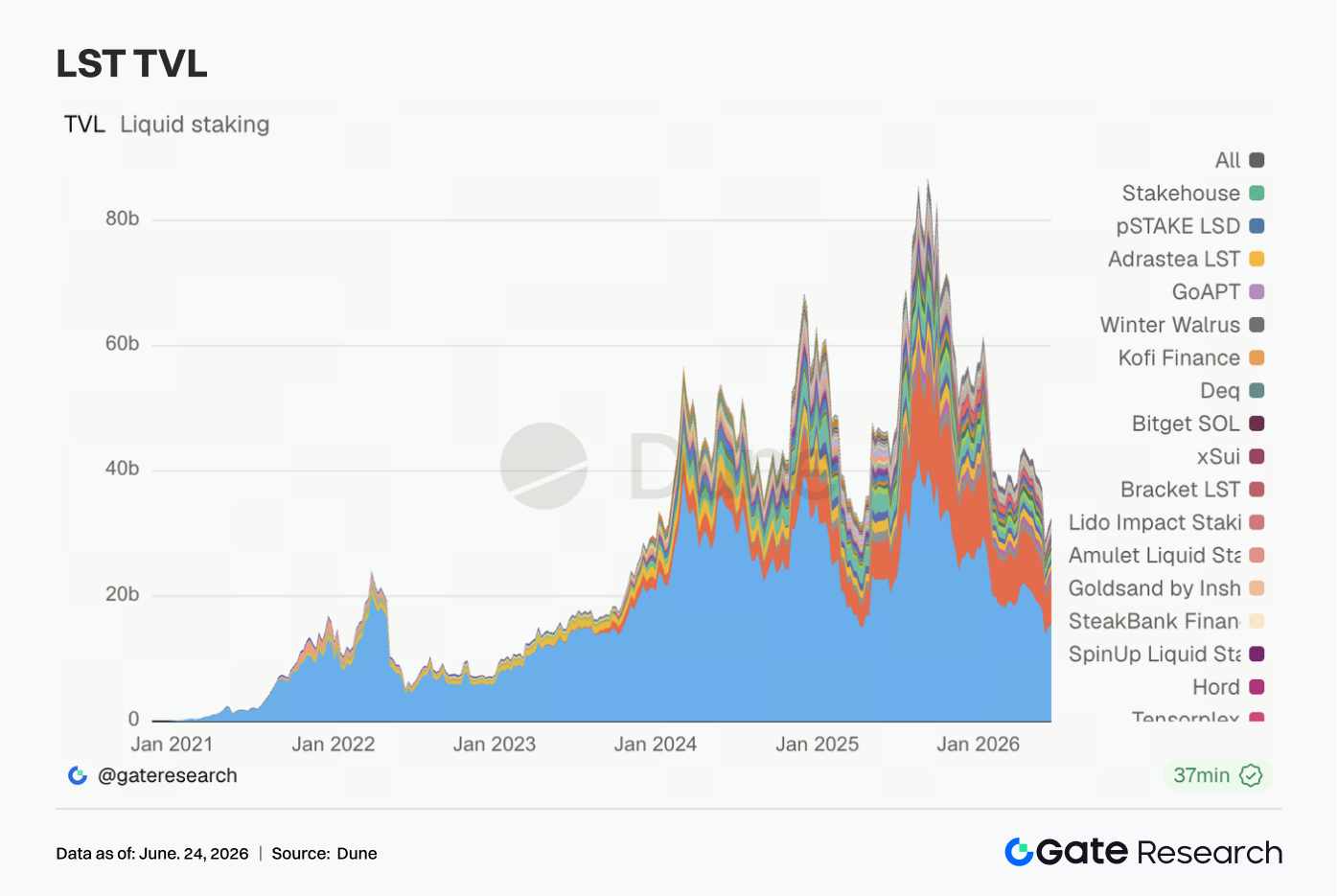

Lĩnh vực LST đã phục hồi tổng thể trong tuần trước. Các giao thức staking ETH chính thống tiếp tục phục hồi nhẹ. TVL của Lido tăng lên khoảng 15,71 tỷ USD. Rocket Pool và StakeWise đều ghi nhận mức tăng trưởng khoảng 3% đến 5%. Dòng vốn vào staking ETH không xấu đi thêm. Độ co giãn mạnh hơn ở phía Solana: Jito và Jupiter Staked SOL đều chứng kiến sự gia tăng đáng kể, và các LST của Sanctum Validator cũng tiếp tục mở rộng. Kinetiq kHYPE hoạt động mạnh nhất, với TVL tăng khoảng 15% so với tuần trước. Tuy nhiên, do TVL được tính bằng USD, mức tăng của tuần trước có thể phần lớn đến từ sự phục hồi giá của ETH, SOL và HYPE, và không thể quy trực tiếp thành dòng vốn ròng của các token đã stake. Tình hình hiện tại giống như sự phục hồi định giá và bổ sung vị thế.

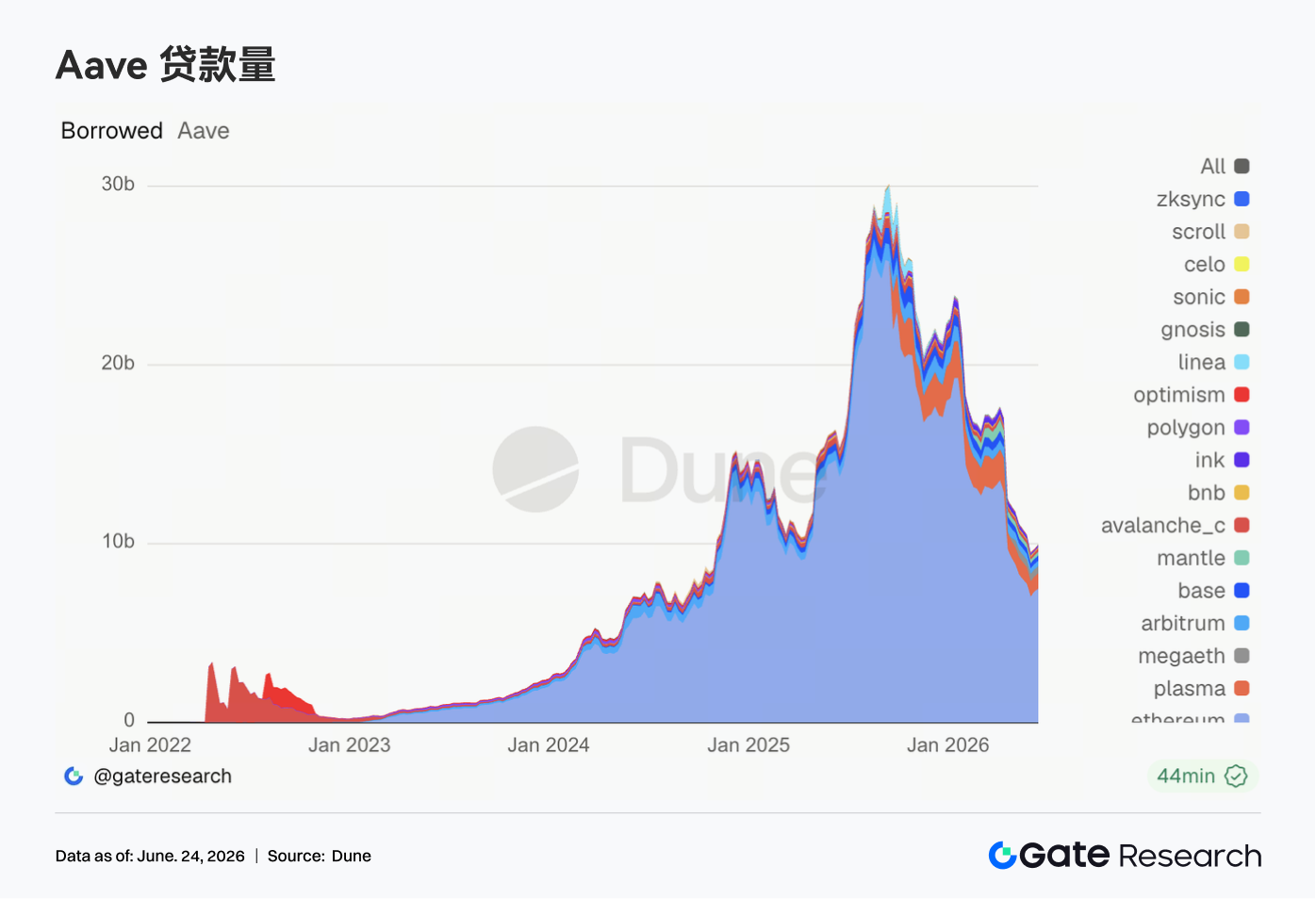

3.4 Khối lượng cho vay Aave phục hồi khiêm tốn; Ethereum làm trụ đỡ, đa chuỗi không còn yếu một chiều

Số dư cho vay trên Aave tiếp tục phục hồi trong tuần trước. Thị trường Ethereum vẫn là trụ cột chính, với khối lượng vay tăng lên khoảng 7,48 tỷ USD, tăng khoảng 2% so với tuần trước. Các thị trường đa chuỗi không còn suy yếu đồng loạt. Plasma, Mantle, Avalanche và Ink cho thấy sự phục hồi rõ rệt hơn. Arbitrum và Base cũng cải thiện nhẹ. Tuy nhiên, MegaETH và BNB Chain lại trải qua sự sụt giảm. Vốn ưu tiên quay trở lại các thị trường có tài sản thế chấp sâu hơn, thanh khoản thanh lý tốt hơn và các thông số rủi ro trưởng thành hơn. Tuy nhiên, nhu cầu vay trên một số chuỗi mới nổi đã bắt đầu phục hồi. Nhìn chung, Aave đã chuyển từ giai đoạn phòng thủ sau sự cố sang giai đoạn phục hồi có chọn lọc, dù sự mở rộng vẫn tập trung vào các thị trường có thanh khoản đáng tin cậy hơn.

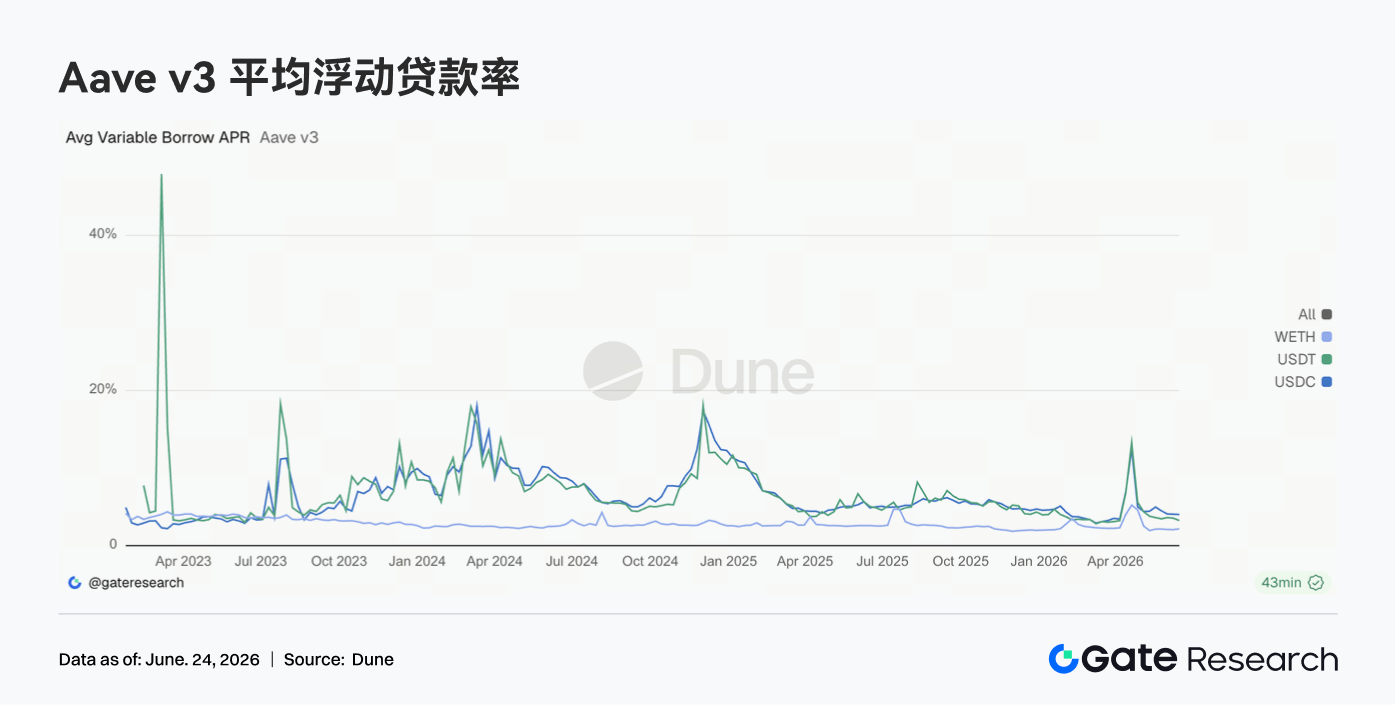

3.5 Lãi suất cho vay Aave ổn định ở mức thấp; rủi ro đuôi USDC giảm thêm

Tuần trước, lãi suất vay của Aave đối với các tài sản chính vẫn ổn định ở mức thấp. Lãi suất vay trung bình cho USDC vào khoảng 4,02%, gần như không đổi so với tuần trước. Tuy nhiên, mức lãi suất cao nhất trong tuần đã giảm từ khoảng 10,84% xuống 9,36%, cho thấy tình trạng thắt chặt vốn ngắn hạn do tỷ lệ sử dụng cực đoan tiếp tục giảm bớt. Lãi suất trung bình của USDT giảm nhẹ xuống khoảng 3,24%. Lãi suất trung bình của WETH tăng nhẹ lên khoảng 2,16% nhưng vẫn ở mức thấp. Sự phục hồi của số dư cho vay không dẫn đến chi phí tài chính tăng nhanh, cho thấy nhu cầu vay đòn bẩy vẫn bị kìm hãm. Môi trường lãi suất hiện tại phù hợp cho xoay vòng vốn, giao dịch carry trade và các chiến lược trung lập thị trường, nhưng chưa có dấu hiệu người vay cạnh tranh thanh khoản.

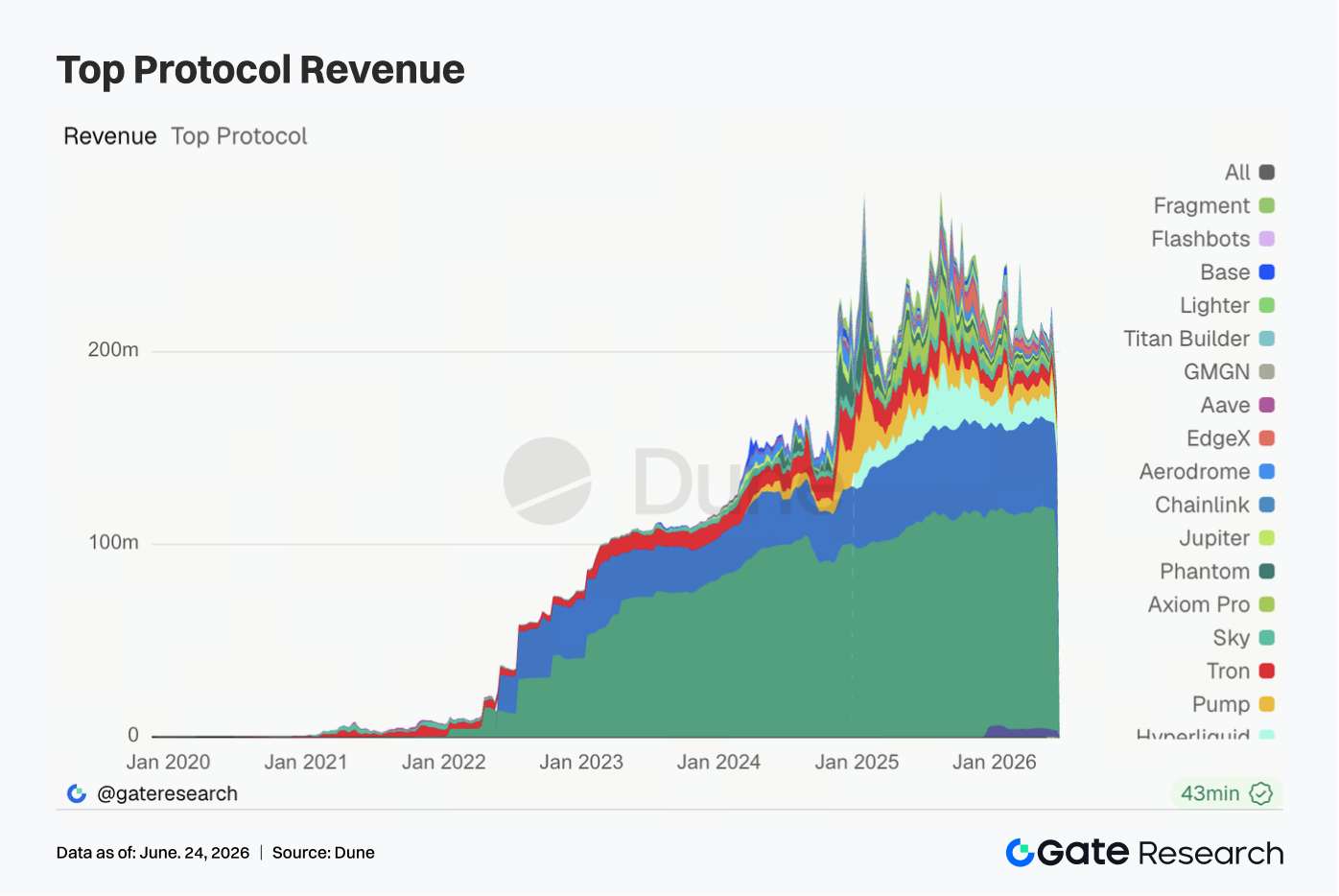

3.6 Doanh thu giao thức giảm nhưng cấu trúc không đổi; phát hành stablecoin vẫn là nền tảng doanh thu

Tuần trước, doanh thu giao thức tổng thể yếu. Doanh thu của Tether giảm xuống còn khoảng 96,76 triệu USD, giảm khoảng 15,5% so với tuần trước, nhưng vẫn vượt xa các giao thức khác. Doanh thu của Circle vào khoảng 45,19 triệu USD, vẫn tương đối ổn định. Doanh thu của Hyperliquid vào khoảng 11,57 triệu USD, giảm nhẹ so với tuần trước. Hyperliquid vẫn là động lực doanh thu cốt lõi trong số các giao thức giao dịch trên chuỗi. Doanh thu giảm ở Pump, Tron, Titan Builder và Base, trong khi Axiom Pro, Jupiter, Aerodrome và Aave lại có cải thiện trái chiều. Cấu trúc doanh thu không có sự thay đổi cơ bản: mảng phát hành stablecoin tiếp tục cung cấp nền tảng doanh thu cho ngành; các ứng dụng phái sinh và giao dịch đóng góp tính co giãn theo chu kỳ; các giao thức cho vay duy trì sự phục hồi doanh thu ổn định nhưng hạn chế trong môi trường lãi suất thấp.

4. Theo dõi phái sinh

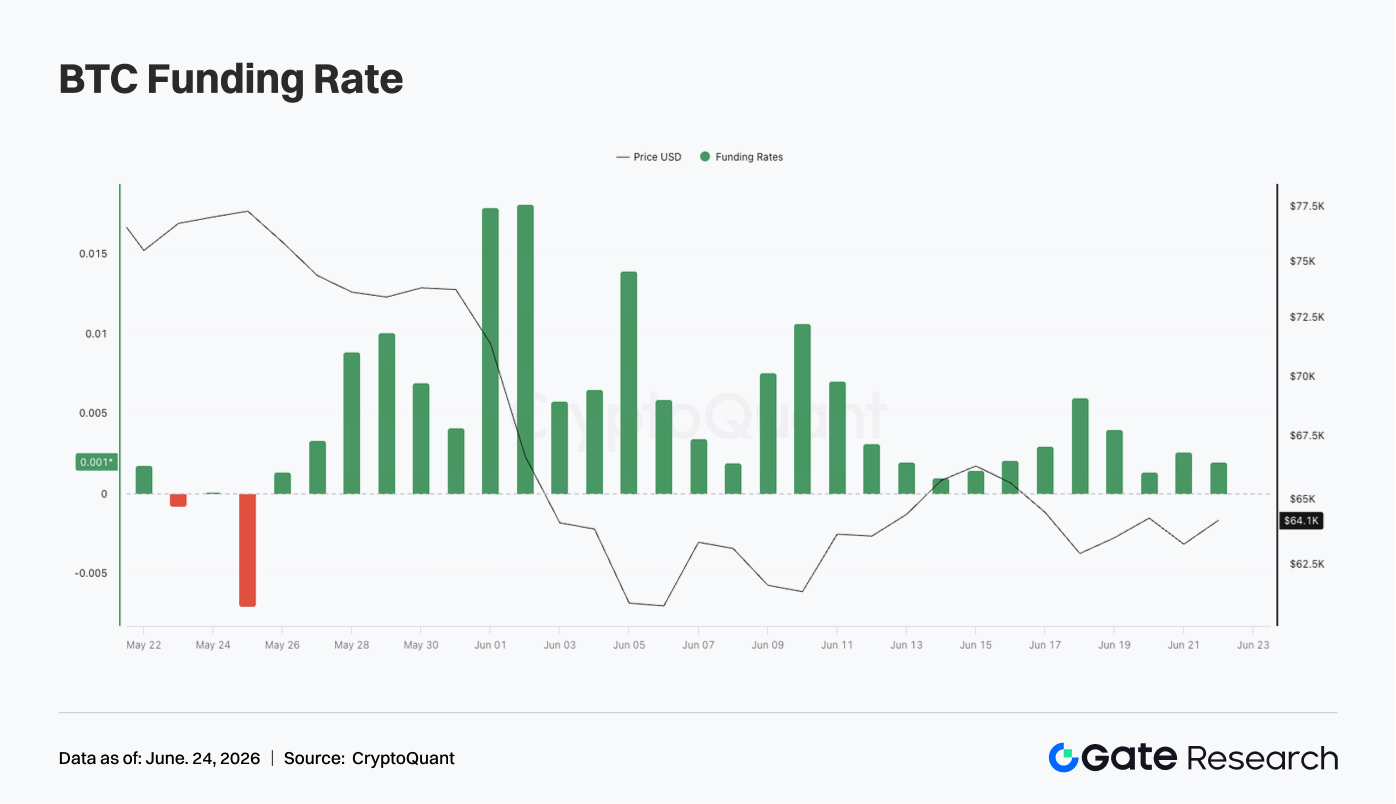

4.1 Tỷ lệ funding BTC vẫn dương nhưng OI giảm nhanh; các vị thế đòn bẩy tiếp tục được thanh lý

Tuần trước, giá BTC nhìn chung tích lũy ở vùng thấp. Đầu tuần, giá giao dịch quanh mức 65.000–66.000 USD, sau đó giảm xuống vùng 62.000–63.000 USD vào khoảng ngày 17/6. Dù có một số phục hồi theo giai đoạn sau đó, cuối tuần giá vẫn dao động quanh 64.000 USD, chưa thể lấy lại mức trên 66.000 USD.

Về OI, một sự sụt giảm rõ rệt đã được ghi nhận trong tuần. OI vẫn ở trên 23 tỷ USD vào khoảng ngày 15/6 nhưng sau đó giảm nhanh xuống còn khoảng 21 tỷ USD, duy trì dao động ở vùng thấp trong nửa cuối tuần. Sự kết hợp giữa giá giảm và OI giảm nhanh cho thấy việc thanh lý các vị thế đòn bẩy tiếp tục diễn ra, với một số vị thế long được tích lũy trong đợt phục hồi trước đó bị buộc phải đóng. Tỷ lệ funding vẫn dương trong suốt tuần, nhưng mức tổng thể thấp hơn đáng kể so với trước. Tỷ lệ funding tăng nhẹ vào khoảng ngày 18–19/6, cho thấy vẫn có một số nhu cầu long bắt đáy trong giai đoạn tích lũy ở vùng thấp, nhưng không xảy ra tình trạng chen chúc cực đoan. So với môi trường tỷ lệ funding cao của những tuần trước, tâm lý long trong tuần này đã kiềm chế hơn.

Nhìn chung, thị trường phái sinh BTC hiện tại đang ở trong cấu trúc "giá tích lũy ở vùng thấp + OI giảm + tỷ lệ funding dương nhẹ". Rủi ro đòn bẩy tiếp tục được giải phóng, nhưng thị trường chưa hoàn toàn chuyển sang chen chúc bán khống. Nếu BTC không thể lấy lại mức 66.000 USD, việc tích lũy kéo dài ở vùng thấp có thể tiếp tục kìm hãm dòng vốn đòn bẩy quay trở lại.

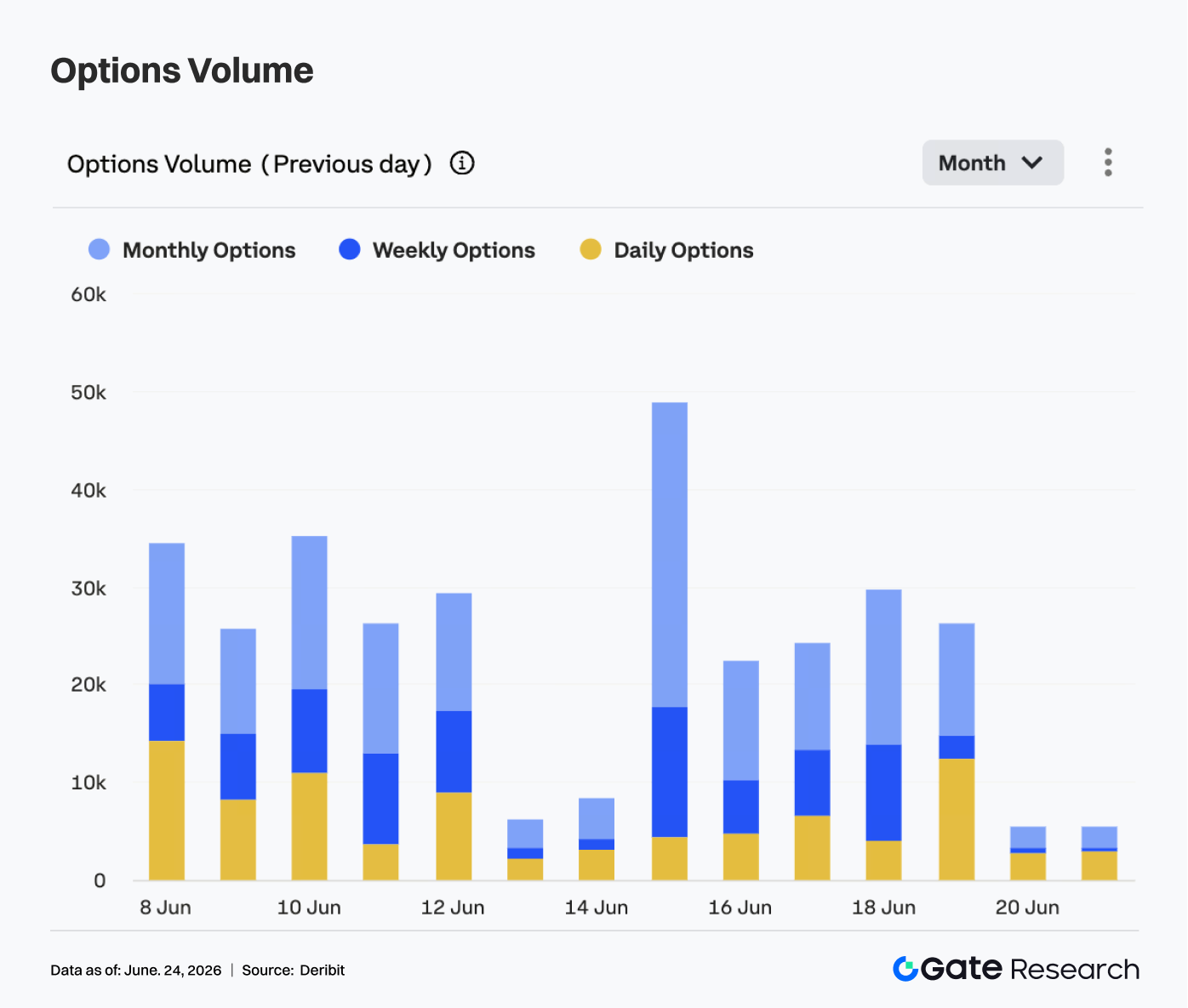

4.2 Khối lượng quyền chọn tăng đỉnh rồi giảm; hợp đồng hàng tháng vẫn là công cụ giao dịch chính

Trên thị trường quyền chọn, khối lượng quyền chọn BTC cho thấy mô hình tăng đỉnh rồi giảm trong tuần trước. Vào ngày 15/6, khối lượng đạt gần 50.000 hợp đồng, mức cao nhất trong tuần, cho thấy nhu cầu tái định vị và phòng ngừa rủi ro mạnh mẽ sau biến động giá. Khối lượng sau đó giảm dần. Từ ngày 16 đến 19/6, khối lượng chủ yếu duy trì trong khoảng 20.000–30.000 hợp đồng. Vào cuối tuần, khối lượng giảm nhanh xuống còn khoảng 5.000 hợp đồng.

Về cấu trúc, quyền chọn hàng tháng vẫn chiếm phần lớn khối lượng giao dịch, cho thấy những người tham gia thị trường tiếp tục tập trung vào quản lý rủi ro trung hạn và điều chỉnh vị thế định hướng. Quyền chọn hàng tuần duy trì một số hoạt động vào những ngày giao dịch nhất định, phản ánh nhu cầu giao dịch ngắn hạn vẫn hiện hữu, nhưng không có sự gia tăng khối lượng tập trung nào được ghi nhận. Tỷ trọng khối lượng quyền chọn hàng ngày tăng lên vào khoảng ngày 19/6, cho thấy trong giai đoạn tích lũy ở vùng thấp, một số vốn đã sử dụng các công cụ ngắn hạn để phòng ngừa tạm thời hoặc giao dịch theo sự kiện. Tuy nhiên, quyền chọn hàng ngày không trở thành kỳ hạn chiếm ưu thế. Trọng tâm giao dịch của thị trường vẫn là các hợp đồng đáo hạn hàng tháng và hàng tuần.

Nhìn chung, khối lượng quyền chọn đã hạ nhiệt đáng kể trong tuần trước so với giai đoạn biến động cao trước đó. Mô hình tăng đỉnh rồi giảm cho thấy nhu cầu phòng ngừa tập trung từ trước đã được giải phóng, và thị trường đã bước vào giai đoạn chờ đợi ở vùng thấp. Nếu BTC sau đó phá vỡ trên 66.000 USD hoặc giảm xuống dưới 62.000 USD, khối lượng quyền chọn có thể tăng trở lại.

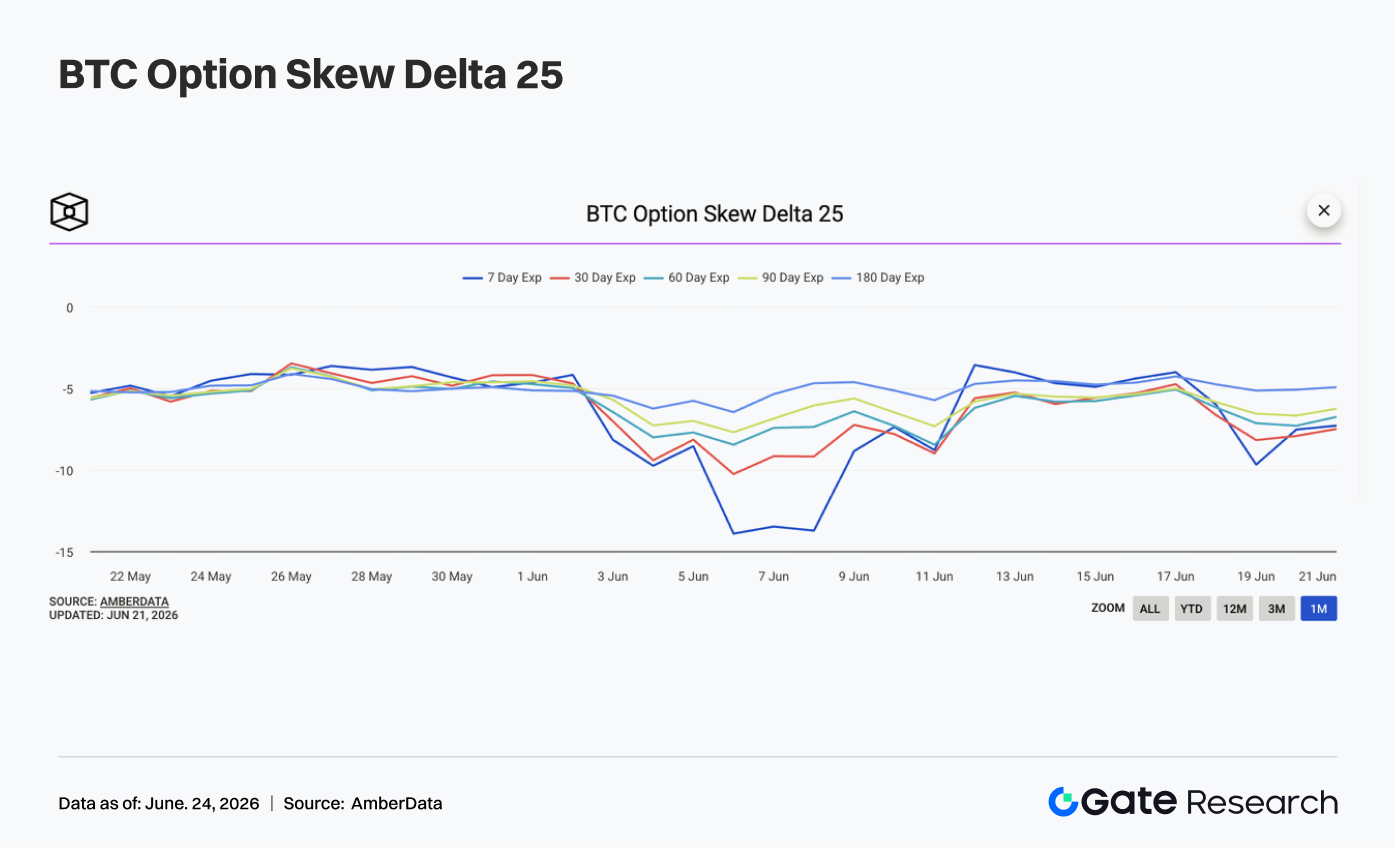

4.3 Độ lệch 25D suy yếu trở lại; nhu cầu bảo vệ rủi ro giảm ngắn hạn quay trở lại

Xem xét độ lệch 25D, tất cả các kỳ hạn của BTC đều âm tổng thể và suy yếu hơn nữa vào nửa cuối tuần. Đầu tuần, độ lệch cho các kỳ hạn khác nhau chủ yếu duy trì quanh mức -4 đến -5, trong trạng thái tương đối ổn định, cho thấy tâm lý phòng thủ cực đoan từ trước đã phần nào dịu bớt.

Tuy nhiên, khi giá BTC giảm trở lại sau ngày 17/6, độ lệch trên các kỳ hạn bắt đầu giảm. Vào khoảng ngày 19/6, độ lệch 7 ngày giảm xuống gần -10 và độ lệch 30 ngày cũng giảm xuống khoảng -8, cho thấy mức phí bảo hiểm cho quyền chọn bán ngắn hạn đã tăng trở lại, báo hiệu mối lo ngại về rủi ro giảm giá ngắn hạn gia tăng. So với tình trạng cực đoan của độ lệch 7 ngày gần -14 vào đầu tháng 6, dù độ lệch đã suy yếu trong tuần trước, nhưng vẫn chưa đạt đến mức hoảng loạn. Mức giảm ở các kỳ hạn trung và dài hạn tương đối nhẹ, cho thấy nhu cầu bảo vệ tập trung vào ngắn hạn, với thị trường lo ngại nhiều hơn về việc giá phá vỡ ngắn hạn dưới các mức hỗ trợ chính hơn là định giá lại xu hướng dài hạn.

Nhìn chung, cấu trúc độ lệch tuần trước cho thấy tâm lý phòng thủ của thị trường đã phục hồi. Nếu BTC tiếp tục tích lũy trong phạm vi 62.000–64.000 USD, nhu cầu bảo vệ ngắn hạn có thể vẫn ở mức cao. Nếu giá lấy lại mức 66.000 USD, độ lệch có thể phục hồi về mức âm nhẹ hơn.

4.4 DVOL phục hồi từ vùng thấp; kỳ vọng biến động thị trường tăng trở lại

Về mặt biến động, chỉ số biến động BTC (DVOL) đã giảm trước khi tăng. Đầu tuần, DVOL tiếp tục xu hướng giảm trước đó, giảm dần từ khoảng 40 xuống còn khoảng 37,5 gần ngày 17/6, cho thấy kỳ vọng biến động thị trường đã hạ nhiệt đáng kể.

Sau đó, khi giá BTC giảm trở lại, OI giảm nhanh và độ lệch suy yếu, DVOL đã phục hồi từ vùng thấp. Vào khoảng ngày 18/6, DVOL nhanh chóng tăng lên trên 42. Dù có giảm nhẹ sau đó, DVOL vẫn duy trì trong khoảng 40–41, cao hơn mức thấp giữa tuần. Sự phục hồi của DVOL cho thấy thị trường chưa hoàn toàn thoát khỏi rủi ro biến động cao. Mặc dù giá không trải qua những đợt giảm mạnh tương tự như các giai đoạn trước, nhưng phía phái sinh đã bắt đầu định giá lại biến động ngắn hạn. Độ lệch suy yếu kết hợp với sự phục hồi của DVOL xác nhận rằng cả nhu cầu bảo vệ và phí bảo hiểm biến động đã phục hồi.

Nhìn chung, BTC hiện tại đang ở trong trạng thái kết hợp "tích lũy ở vùng thấp + biến động tăng + độ lệch suy yếu". Nếu giá tiếp tục giao dịch trong phạm vi 62.000–66.000 USD, DVOL có thể duy trì quanh mức 40. Nếu giá phá vỡ dưới 62.000 USD, biến động có dư địa để mở rộng hơn nữa.

5. Triển vọng trong tuần

Nguồn dữ liệu

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu bao gồm phân tích kỹ thuật, thông tin chi tiết về chủ đề nóng, đánh giá thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu rõ bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm cho bất kỳ tổn thất hay thiệt hại nào phát sinh từ các quyết định đầu tư đó.