Tính đến ngày 9/5/2026, các sự kiện dự đoán “hot” trên nền tảng Polymarket xoay quanh mức giá cuối tháng 6 của hợp đồng tương lai vàng COMEX đã trở thành một trong những hạng mục giao dịch vĩ mô được quan tâm nhất trong thị trường dự đoán crypto. Lượng giao dịch tích lũy của sự kiện này đã vượt 4,7 triệu USD, khi những người tham gia dựng lên một đường cong phân phối xác suất hoàn chỉnh tại các ngưỡng giá khác nhau.

Nguồn: Polymarket

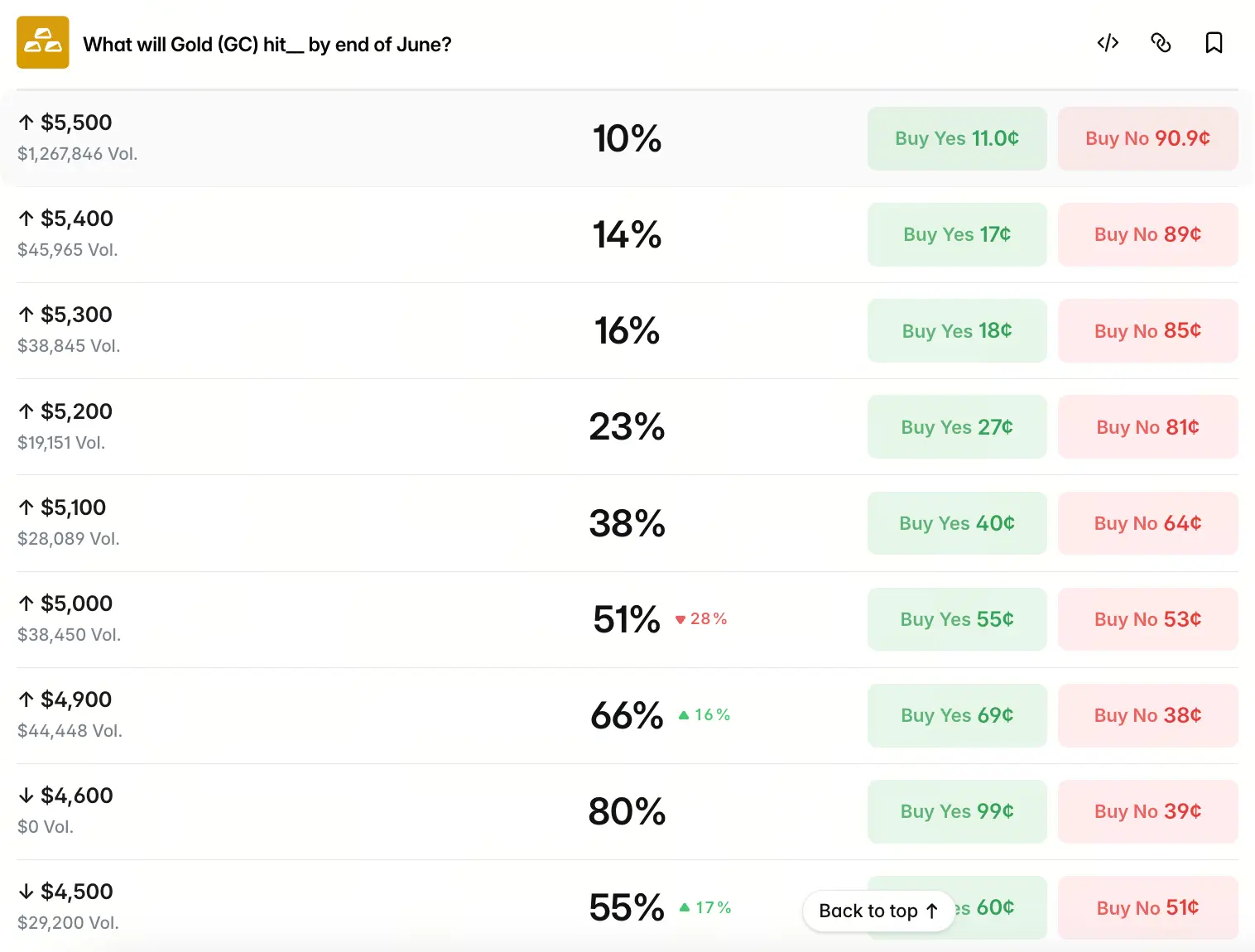

Lấy giá thanh toán chính thức của CME cho hợp đồng tương lai vàng làm chuẩn, thị trường gán xác suất cho từng khoảng giá như sau: giá vàng đạt 5.500 USD có xác suất 10%, 5.400 USD là 14%, 5.300 USD là 16%, 5.200 USD là 23%, 5.100 USD là 38%, 5.000 USD là 51%, 4.900 USD là 68%. Ở quanh 4.600 USD, xác suất từng tăng lên mức cao 80%. Còn các mức 4.500 USD, 4.400 USD và 4.300 USD lần lượt giảm xuống còn 55%, 41% và 25%, trong khi 4.200 USD chỉ còn 17%.

Phân phối này thể hiện rõ dạng lệch phải, tức “tập trung xác suất cao ở 4.900–5.000 USD”. Mốc 5.000 USD là điểm ngoặt then chốt của đường cong xác suất—tại mức giá này trở lên, xác suất giảm 10 đến 15 điểm phần trăm mỗi khi giá tăng thêm 100 USD; còn dưới 4.900 USD, tốc độ suy giảm rõ rệt nhanh hơn, và dưới 4.600 USD, xác suất ở từng mức giá đã thấp hơn đáng kể so với các khoảng giá cao. Điều này cho thấy trong định giá tổng thể của thị trường dự đoán, “trung tâm neo” nằm tại dải 4.900–5.000 USD, đồng thời vẫn giữ lại phần bù rủi ro tăng giá khoảng 50 điểm phần trăm ở trên 5.000 USD.

Điều kiện biên cốt lõi của định giá thị trường là gì?

Phân phối xác suất do thị trường dự đoán đưa ra không phải là sự rải ngẫu nhiên, mà có logic định giá nội tại. Để hiểu cơ chế hình thành của phân phối này, cần truy ngược lại các động lực cốt lõi của định giá vàng hiện nay. Tháng 4/2026, hợp đồng tương lai vàng COMEX đã đi qua một vòng điển hình “tăng cao—rồi điều chỉnh—sau đó ổn định”. Đầu tháng mở cửa ở 4.698,4 USD/ounce, nửa đầu tháng được hỗ trợ kéo dài bởi rủi ro địa chính trị Trung Đông, cộng thêm việc các ngân hàng trung ương trên toàn cầu mua vàng, nên ngày 17/4 đã chạm đỉnh toàn tháng 4.918 USD. Tuy nhiên, sang nửa cuối tháng, bối cảnh đảo chiều nhanh chóng: chỉ số USD và lợi suất thực tế trái phiếu Mỹ bật trở lại, tâm lý phòng tránh rủi ro tại Trung Đông hạ nhiệt, khiến giá vàng giảm mạnh. Ngày 21/4, vàng giảm hơn 2% trong một ngày và xuyên thủng mốc 4.700 USD, rồi sau đó đi ngang dao động củng cố quanh 4.700 USD. Tính đến thời điểm đăng bài ngày 9/5, giá vàng tạm báo 4.720 USD, dao động 24 giờ ở mức nhỏ.

Ngay tại đây nằm những ràng buộc cốt lõi của định giá thị trường: các sự kiện địa chính trị truyền dẫn tới kỳ vọng lạm phát thông qua giá năng lượng, rồi lại được truyền qua “đường đi lãi suất” của Cục Dự trữ Liên bang (Fed) đến lợi suất thực tế, cuối cùng được phản ánh vào định giá vàng. Chuỗi truyền dẫn “xung đột Mỹ-Iran → giá dầu tăng → kỳ vọng lạm phát tăng → kỳ vọng giảm lãi suất hạ nhiệt → lợi suất thực tăng → vàng là tài sản không sinh lãi chịu áp lực” khiến tính chất trú ẩn của rủi ro địa chính trị và hiệu ứng thắt chặt vĩ mô tạo ra sự đối trọng, thậm chí có lúc lực mua trú ẩn bị đè bẹp hoàn toàn. Cuộc giằng co giữa phe mua và phe bán trên thị trường hiện tại chính là được xây dựng trên cơ chế truyền dẫn phức tạp này.

Các bất đồng của tổ chức Phố Wall ảnh hưởng thế nào đến kỳ vọng thị trường?

Ngoài phân phối xác suất trong thị trường dự đoán, các đánh giá mới nhất của ngân hàng đầu tư Phố Wall đóng vai trò tham chiếu quan trọng thứ hai. Sau đợt điều chỉnh nhanh gần 25% vào tháng 3 và vòng giằng co lặp lại trong cả tháng 4, triển vọng cuối năm về giá vàng của các tổ chức đã có sự phân hóa rõ rệt—và chính sự phân hóa đó thể hiện trực quan mức độ bất định của thị trường.

Goldman Sachs giữ nguyên mục tiêu giá 5.400 USD vào cuối năm 2026, cho rằng việc ngân hàng trung ương tiếp tục mua vàng vẫn là điểm tựa cấu trúc quan trọng nhất, đồng thời dự kiến đến năm 2026, mỗi tháng các ngân hàng trung ương toàn cầu sẽ mua ròng trung bình 60 tấn vàng. Trong khi đó, Morgan Stanley vào cuối tháng 4 đã hạ mạnh dự báo trước đó: hạ mục tiêu giá cho nửa sau năm 2026 từ 5.700 USD xuống 5.200 USD, mức giảm gần 10%, và chỉ ra rằng “cú sốc về nguồn cung” cùng với việc lợi suất thực tăng do Fed trì hoãn giảm lãi suất đã cùng làm thay đổi nền tảng định giá của vàng. Ngược lại, JPMorgan giữ lập trường thậm chí quyết đoán hơn, dự đoán giá vàng cuối năm sẽ đạt 6.300 USD.

Sự khác biệt lớn trong cách các tổ chức đánh giá cùng một biến vĩ mô lại càng cho thấy logic định giá của thị trường vàng hiện đang trải qua một quá trình tái cấu trúc sâu sắc. Đỉnh xác suất quanh 5.000 USD do thị trường dự đoán đưa ra, ở một mức độ nào đó, đã tổng hợp sức mạnh của các bất đồng này, thay vì đơn thuần nghiêng về một phía.

Lộ trình lãi suất và rủi ro địa chính trị tạo nên logic động lực kép cho vàng như thế nào?

Xét ở tầng vĩ mô, từ tháng 4/2026 đến nay, thị trường vàng đồng thời chịu tác động của nhiều lực thúc đẩy theo những hướng khác nhau, và mỗi lực đều gây ảnh hưởng phức hợp lên giá.

Chính sách tiền tệ có lẽ là biến số cốt lõi nhất. Cuộc họp chính sách cuối tháng 4 của Fed với kết quả bỏ phiếu 8:4 đã giữ nguyên biên độ mục tiêu lãi suất quỹ liên bang ở mức 3,5%–3,75%, tạo ra sự chia rẽ lớn nhất kể từ năm 1992. Kỳ vọng về việc giảm lãi suất trong năm đã tiếp tục bị nén xuống mức cực thấp—dữ liệu CME FedWatch cho thấy xác suất giữ lãi suất chính sách không đổi vào tháng 12/2026 tăng từ 80% lên 85%. Lãi suất thực cao hơn đồng nghĩa chi phí cơ hội khi nắm giữ vàng không sinh lãi tăng lên, từ đó tạo áp lực kéo dài lên giá vàng.

Tuy nhiên, lực đối trọng từ góc nhìn địa chính trị cũng không thể xem nhẹ. Xung đột Mỹ-Iran tiếp tục bế tắc, trong khi các ngân hàng trung ương toàn cầu đang đẩy nhanh quá trình phi đô la hóa nợ và đa dạng hóa cơ cấu dự trữ. Xu hướng mang tính cấu trúc này là nền tảng giúp nâng “mặt bằng trung tâm” trung dài hạn của giá vàng. Cụ thể, Cinda Investment Securities Futures nêu rằng sự bất định ở Trung Đông khiến kim loại quý vẫn chịu áp lực ngắn hạn, nhưng rủi ro trì trệ lạm phát của Mỹ trong trung dài hạn và tiến trình phi đô la hóa đối với vàng vẫn vững chắc.

Chính bối cảnh “áp lực ngắn hạn song song với đỡ đần dài hạn” này giải thích vì sao thị trường dự đoán không chỉ gán xác suất 4.900 USD lên tới 68%, mà còn giữ lại một không gian tăng giá hữu hạn nhưng vẫn có ý nghĩa thống kê ở các mức giá cao hơn.

Nên tách bạch các kịch bản rủi ro ở từng khoảng giá như thế nào?

Dựa trên logic động lực kép ở trên, một vài điểm then chốt trong đường cong xác suất của Polymarket, về bản chất, tương ứng với các kỳ vọng kịch bản vĩ mô khác nhau.

Xem dải 4.900–5.000 USD là “kịch bản cơ sở” của thị trường dự đoán hiện tại—xác suất nằm trong khoảng 51% đến 68%, phản ánh quan điểm rằng đây là kết quả giá có khả năng xảy ra cao nhất. Khoảng này có liên hệ chặt chẽ với đỉnh tháng 4 ở 4.918 USD và cũng phù hợp với mục tiêu giá đã được điều chỉnh lại của một số tổ chức.

Dải 5.000–5.400 USD thể hiện xu hướng suy giảm theo từng bước, từ 51% giảm dần xuống còn 14%. Tốc độ suy giảm này, ở một mức độ nhất định, phản ánh nỗi lo thị trường về việc lệnh phong tỏa liên tục tại eo biển Hormuz khiến giá dầu duy trì cao, đồng thời kỳ vọng giảm lãi suất tiếp tục bị trì hoãn. Trong các kịch bản rủi ro đuôi như vậy, đà tăng ngắn hạn của vàng sẽ bị kìm hãm rõ rệt. Đồng thời, dải này cũng tương ứng ngầm với mục tiêu hằng năm 5.400 USD của Goldman Sachs và nhận định của Goldman Sachs rằng “rủi ro ngắn hạn nghiêng về phía đi xuống”.

Phân phối xác suất dưới 4.800 USD lại mang đặc trưng “tụt giảm sắc nhọn”: xác suất tại 4.600 USD từng đạt mức cao 80%, nhưng 4.500 USD giảm xuống còn 55%, 4.400 USD còn 41% và 4.300 USD còn 25%. Việc xác suất suy giảm nhanh chóng ngay dưới 4.600 USD cho thấy nhận định rằng sau khi vàng thủng 4.600 USD, giá tiếp tục giảm mạnh là tương đối hạn chế; vì vậy bên dưới có một mức đỡ giá trị.

Dữ liệu thị trường dự đoán có thể mang lại giá trị gia tăng gì cho quyết định đầu tư?

Xét từ góc độ hiệu quả thông tin, dữ liệu xác suất của thị trường dự đoán có mối quan hệ bổ sung quan trọng so với các chỉ báo kinh tế vĩ mô truyền thống. Các mô hình truyền thống phụ thuộc cao vào các biến vĩ mô như lộ trình lãi suất, chỉ số USD và lạm phát. Trong khi đó, các nền tảng như Polymarket thông qua hành vi đặt cược bằng “tiền thật”, đã gom thông tin phân tán từ hàng nghìn người tham gia thành một bộ phân phối xác suất có thể định lượng.

Cơ chế định giá theo “định giá tập thể” này đặc biệt phù hợp với bối cảnh hiện tại, nơi các yếu tố mua-bán đan xen ở mức cao. Những xung lực xung đột địa chính trị ngắn hạn mà mô hình truyền thống không thể cộng chồng đơn giản, biến động cảm xúc nhà đầu tư và cả phần bù rủi ro của các sự kiện đột xuất tiềm ẩn đều có thể được phản ánh trong cấu trúc chênh lệch giá của thị trường dự đoán. Một lợi thế phân tích khác của dữ liệu Polymarket là thời hạn được neo rất rõ ràng—so với việc dự đoán đến cuối năm hay mục tiêu xa tới tận năm 2027, hạn đến cuối tháng 6 có mức độ “khớp tự nhiên” với cửa sổ quan sát hướng đi của chính sách tiền tệ và diễn biến theo giai đoạn của tình hình địa chính trị, từ đó nâng cao độ tin cậy của nó như một tham chiếu định giá ngắn hạn.

Câu hỏi thường gặp (FAQ)

Q1: Cơ sở nào được dùng để dự đoán giá vàng trên Polymarket?

Thị trường dự đoán sử dụng giá thanh toán chính thức của hợp đồng tương lai vàng CME làm chuẩn xác định, trong đó giá giao dịch trong ngày, giá cao nhất, giá thấp nhất và các loại báo giá trung gian không được đưa vào xem xét. Điều này có nghĩa là việc xác định kết quả có một chuẩn định lượng thống nhất và không thể tranh cãi.

Q2: Xác suất do thị trường dự đoán đưa ra có thể dùng làm tham chiếu giá không?

Xác suất của thị trường dự đoán về bản chất là định giá tập thể hình thành từ việc người tham gia đặt cược bằng tiền thật, chứ không phải dự đoán số liệu về giá trong tương lai. Có thể xem đó là định giá theo quyền chọn theo thời điểm cho khả năng xảy ra của một khoảng giá nào đó, nhưng không thể coi là công cụ phân tích mang tính xác định chắc chắn, và cũng không cấu thành bất kỳ hình thức nào của lời khuyên đầu tư.

Q3: Xung đột địa chính trị và chính sách tiền tệ của Fed tác động chung đến diễn biến giá vàng như thế nào?

Logic cốt lõi của định giá vàng hiện nay nằm ở sự đối trọng của hai tầng: xung đột Mỹ-Iran đẩy giá dầu lên, làm kỳ vọng lạm phát tăng, từ đó trì hoãn việc Fed giảm lãi suất và đẩy lợi suất thực tăng, làm tăng chi phí cơ hội khi nắm giữ vàng không sinh lãi; đồng thời, chính bản thân khủng hoảng địa chính trị lại thúc đẩy các ngân hàng trung ương toàn cầu tăng tốc phi đô la hóa để phân bổ, qua đó cung cấp cho vàng một điểm tựa cấu trúc dài hạn. Áp lực ngắn hạn tồn tại song song với đỡ đần dài hạn, chính là mâu thuẫn cốt lõi trong định giá hiện tại.

Q4: Giữa dự báo của các tổ chức và thị trường dự đoán có mối quan hệ ra sao?

Hai bên bổ sung cho nhau ở cấp độ phân tích. Dự báo của các tổ chức là kết quả mô phỏng suy luận dựa trên các giả định cụ thể, còn thị trường dự đoán thì tổng hợp các phán đoán rời rạc của nhiều phía tham gia thông qua dòng tiền. Giữa hai bên có sự tương đồng nhất định—chẳng hạn như xu hướng nghiêng về mức giá quanh 5.000 USD—nhưng cũng có khác biệt; và chính sự khác biệt này lại là biểu hiện trực quan cho tính phức tạp và bất định của thị trường hiện tại.