Một cuộc khảo sát mới từ Northwestern Mutual tiết lộ rằng 73% người Mỹ sử dụng hoặc đang xem xét các tài sản đầu cơ như tiền điện tử, thị trường dự đoán và cá cược thể thao cho biết họ làm vậy vì cảm thấy tài chính của mình đang tụt lại phía sau.

Một cuộc khảo sát mới từ Northwestern Mutual tiết lộ rằng 73% người Mỹ sử dụng hoặc đang xem xét các tài sản đầu cơ như tiền điện tử, thị trường dự đoán và cá cược thể thao cho biết họ làm vậy vì cảm thấy tài chính của mình đang tụt lại phía sau.

Nghiên cứu Kế hoạch & Tiến trình 2026, thực hiện vào tháng 1 với 4.375 người trưởng thành tại Mỹ, nhấn mạnh cảm giác ngày càng gia tăng về “chủ nghĩa vô thần tài chính” trong các thế hệ trẻ, với 80% Gen Z và Millennials cảm thấy tụt lại phía sau tin rằng các khoản đầu tư rủi ro cao mang lại con đường nhanh hơn để đạt được mục tiêu của họ so với các phương pháp truyền thống.

Bối cảnh kinh tế và áp lực chi phí sinh hoạt

Áp lực tài chính kéo dài

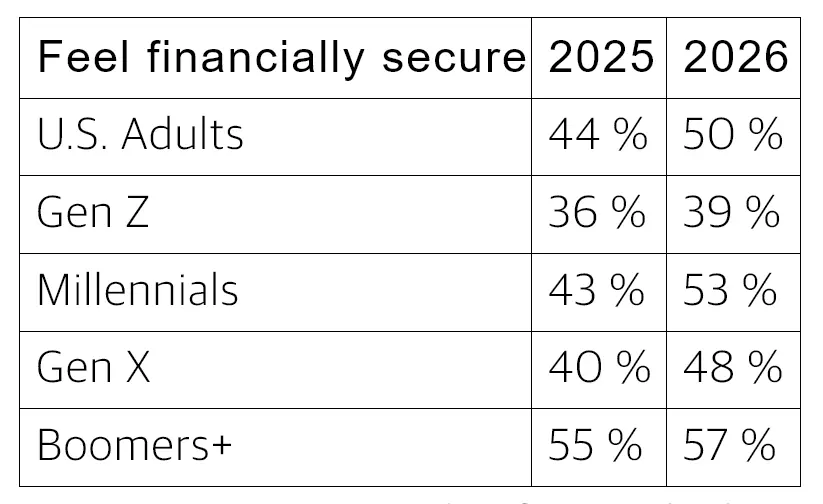

(Nguồn: Northwestern Mutual)

Trong khi lạm phát tiêu đề đã giảm xuống còn 2,4% vào tháng 1 năm 2026 và thu nhập trung bình theo giờ thực tế tăng 1,2% trong năm, các hộ gia đình vẫn tiếp tục đối mặt với áp lực tài chính nghiêm trọng từ các chi phí hàng ngày. Một khảo sát tháng 2 cho thấy 87% người Mỹ tin rằng Mỹ đang trong cuộc khủng hoảng chi phí sinh hoạt, hơn một nửa gặp khó khăn trong việc thanh toán các hóa đơn như tiền thuê nhà đúng hạn và 50% không đủ khả năng chi trả các nhu yếu phẩm như thực phẩm.

(Nguồn: Northwestern Mutual)

Trong khi lạm phát tiêu đề đã giảm xuống còn 2,4% vào tháng 1 năm 2026 và thu nhập trung bình theo giờ thực tế tăng 1,2% trong năm, các hộ gia đình vẫn tiếp tục đối mặt với áp lực tài chính nghiêm trọng từ các chi phí hàng ngày. Một khảo sát tháng 2 cho thấy 87% người Mỹ tin rằng Mỹ đang trong cuộc khủng hoảng chi phí sinh hoạt, hơn một nửa gặp khó khăn trong việc thanh toán các hóa đơn như tiền thuê nhà đúng hạn và 50% không đủ khả năng chi trả các nhu yếu phẩm như thực phẩm.

Khủng hoảng khả năng chi trả nhà ở

Nhà ở vẫn là điểm áp lực quan trọng. Thuê nhà trung bình tại Mỹ vào tháng 2 là 1.895 USD, tăng gần 2% so với năm trước, và hai trong ba người thuê nhà không tin rằng họ có thể mua một ngôi nhà mà họ mong muốn trong tương lai gần. Dữ liệu cho thấy gần 70% người thuê nhà đã buộc phải chuyển nhà trong hai năm qua do chi phí nhà ở tăng cao, và 75% cho biết chi phí nhà ở đã góp phần tích lũy nợ khiến họ phải tìm kiếm sự giúp đỡ.

Gánh nặng nợ tăng cao

Nợ tiêu dùng tiếp tục tăng. Dữ liệu của Cục Dự trữ Liên bang cho thấy số dư thẻ tín dụng đạt 1,28 nghìn tỷ USD vào cuối năm 2025, tăng 44 tỷ USD trong một quý, với lãi suất vẫn trên 20%. Trung bình mỗi gia đình Mỹ nợ hơn 268.060 USD vay thế chấp và khoảng 6.523 USD nợ thẻ tín dụng, trong khi các chi phí thiết yếu tăng từ 20 đến 25% trong bốn năm, trong khi thu nhập không theo kịp.

Ám ảnh tài chính và chia rẽ thế hệ

Khoảng cách tự tin về nghỉ hưu

Người Mỹ tin rằng họ sẽ cần 1,26 triệu USD để nghỉ hưu thoải mái, nhưng 70% mang nợ cá nhân trung bình 21.500 USD, chủ yếu là thẻ tín dụng. Gần một nửa số người Mỹ thừa nhận họ không hiểu cách thuế ảnh hưởng đến việc nghỉ hưu của họ và chưa tính thuế vào kế hoạch tài chính của mình.

Sự mạo hiểm lớn của Gen Z

Nghiên cứu của Northwestern Mutual phát hiện rằng trong số những người thuộc thế hệ Z cảm thấy tụt lại phía sau về tài chính, gần một phần ba hiện đang đầu tư hoặc xem xét các thị trường dự đoán hoặc cá cược thể thao. Tỷ lệ người trưởng thành tin rằng sở hữu nhà là khả thi về tài chính đã tăng lên 54% vào năm 2026 từ 42% năm 2025, phần nào do các bậc cha mẹ dự định giúp đỡ: gần ba phần tư cha mẹ có con còn ở nhà đã nghĩ đến hoặc bắt đầu lập kế hoạch tài chính để giúp con mua nhà.

Góc nhìn của các chuyên gia ngành

“Chủ nghĩa vô thần tài chính” như phản ứng hợp lý

John Roberts, giám đốc lĩnh vực của Northwestern Mutual, mô tả hiện tượng này: “Trong một số người cảm thấy không an toàn về tài chính, cảm giác vô thần tài chính đang hình thành. Họ thực sự nói rằng họ chưa tiết kiệm đủ và không kiếm được lợi nhuận mong muốn trong danh mục đầu tư dài hạn, vì vậy tốt nhất là cứ mạo hiểm.”

David Pakman, đối tác quản lý của CoinFund, phát biểu tại Consensus Hong Kong, đã diễn giải hành vi này là “chủ nghĩa vô thần kinh tế”—một phản ứng có tính toán đối với các rào cản cấu trúc trong việc xây dựng của cải. Ông lưu ý rằng chi phí nhà ở đã thay đổi đáng kể: đối với thế hệ X và Boomers, trung bình giá nhà khoảng 4,5 lần thu nhập hàng năm; còn đối với thế hệ Z, gần 7,5 lần, khiến giới trẻ bị loại khỏi thị trường nhà ở.

“Thật sự hợp lý khi nghĩ rằng nếu các cách tạo dựng của cải dài hạn bị đóng cửa với bạn, thì cơ hội nhỏ để đạt lợi nhuận lớn còn tốt hơn là gần như chắc chắn sẽ giảm dần chậm chạp,” Pakman nói.

Lo ngại về bất đối xứng thông tin

Roberts cũng nhấn mạnh các rủi ro trong thị trường dự đoán: “Chắc chắn có sự bất đối xứng trong các thị trường dự đoán, bạn không thể chứng minh, nhưng nó tồn tại, và đó là điểm khác biệt lớn giữa chứng khoán có quy định và cá cược.” Nghiên cứu cho thấy phụ nữ ít có khả năng tham gia các tài sản đầu cơ hơn nam giới, gấp đôi.

Sự hoài nghi của các cố vấn

Giám đốc điều hành của Schwab, Rick Wurster, bày tỏ lo ngại về sự chồng chéo giữa cờ bạc và đầu tư: “Tôi hy vọng ngành công nghiệp của chúng ta có thể kể câu chuyện cho khách hàng về sự khác biệt giữa cờ bạc và đầu tư.” Ông lưu ý rằng cá cược thể thao chiếm 95% khối lượng thị trường dự đoán và nên thuộc về các nền tảng cờ bạc, mặc dù các thị trường dự đoán dựa trên các chỉ số kinh tế thực sự có thể phù hợp trong danh mục đầu tư trong tương lai.

Câu hỏi thường gặp: Người Mỹ chuyển sang tiền điện tử và tài sản đầu cơ

H: Tỷ lệ phần trăm người Mỹ cảm thấy tụt lại phía sau về tài chính và chuyển sang các tài sản đầu cơ là bao nhiêu?

Đ: Theo nghiên cứu của Northwestern Mutual, 73% người Mỹ sử dụng hoặc đang xem xét các tài sản đầu cơ như tiền điện tử, thị trường dự đoán và cá cược thể thao cho biết họ làm vậy vì cảm thấy tài chính của mình đang tụt lại phía sau. Trong nhóm này, 80% thuộc thế hệ Z và Millennials tin rằng các khoản đầu tư rủi ro cao mang lại con đường nhanh hơn để đạt mục tiêu của họ so với các phương pháp truyền thống.

H: Những yếu tố kinh tế nào đang thúc đẩy xu hướng này?

Đ: Áp lực chi phí sinh hoạt kéo dài bao gồm chi phí nhà ở khiến gần 70% người thuê nhà phải chuyển nhà, nợ thẻ tín dụng đạt 1,28 nghìn tỷ USD với lãi suất trên 20%, và các chi phí thiết yếu tăng từ 20 đến 25% trong bốn năm trong khi thu nhập không tăng theo kịp. Hai trong ba người thuê nhà không tin rằng họ có thể mua nhà.

H: “Chủ nghĩa vô thần tài chính” là gì và nó liên quan như thế nào đến crypto?

Đ: Chủ nghĩa vô thần tài chính đề cập đến niềm tin rằng các phương pháp xây dựng của cải truyền thống không còn đủ nhanh để phù hợp với người bình thường. Các chuyên gia ngành mô tả đây là phản ứng hợp lý đối với các rào cản cấu trúc—khi các con đường truyền thống như sở hữu nhà bị đóng lại, các thế hệ trẻ chuyển sang các tài sản rủi ro cao như tiền điện tử như một “giao dịch bắt kịp” thay vì cờ bạc liều lĩnh.

H: Các nhà lãnh đạo ngành nhìn nhận thị trường dự đoán so với đầu tư truyền thống như thế nào?

Đ: Các giám đốc điều hành tỏ ra thận trọng. Giám đốc của Schwab phân biệt giữa cờ bạc—chiếm 95% khối lượng thị trường dự đoán—và các thị trường dự đoán thực sự dựa trên các chỉ số kinh tế. Northwestern Mutual cảnh báo về bất đối xứng thông tin, lưu ý rằng phụ nữ ít có khả năng tham gia hơn nam giới, cho thấy sự khác biệt trong nhận thức rủi ro.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.