Culper Research, tổ chức nghiên cứu về short, đã công bố báo cáo vào thứ Năm, tiết lộ vị thế bán khống của họ đối với Ethereum (ETH) và các cổ phiếu liên quan. Báo cáo chỉ ra rằng, việc nâng cấp mạng “Fusaka” của Ethereum đã dẫn đến dư cung về không gian khối, khiến phí giao dịch giảm khoảng 90% kể từ sau nâng cấp, gây tổn hại đến mô hình kinh tế token của Ethereum và có khả năng kích hoạt vòng phản hồi tiêu cực làm giảm lợi nhuận của các nhà xác thực, giảm nhu cầu staking, tạo thành một vòng xoắn chết tiệt. Báo cáo mô tả tình huống tiềm năng này bằng thuật ngữ “death spiral” (xoắn chết).

Nâng cấp Fusaka ảnh hưởng như thế nào đến mô hình token của Ethereum

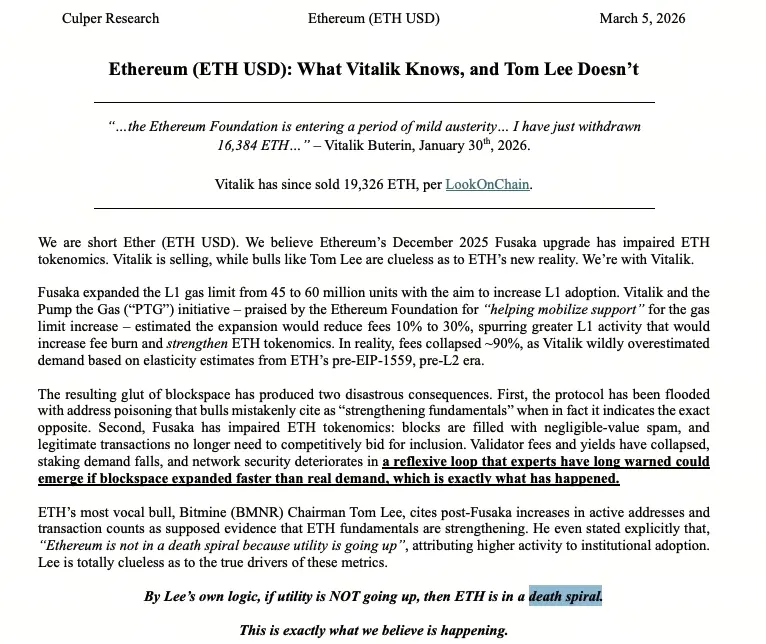

(nguồn: Culper Research)

Lập luận chính của Culper Research dựa trên hậu quả của nâng cấp Fusaka. Lần nâng cấp này đã mở rộng đáng kể không gian khối của mạng, trong khi nhu cầu của người dùng không tăng theo, dẫn đến dư cung và trực tiếp làm giảm phí giao dịch.

Culper ước tính, kể từ sau nâng cấp Fusaka, phí giao dịch của Ethereum đã giảm khoảng 90%. Vì phần lợi nhuận của các nhà xác thực Ethereum đến từ phí giao dịch, việc phí giảm đã trực tiếp cắt giảm lợi nhuận staking. Báo cáo cảnh báo rằng, nếu xu hướng này tiếp tục, lợi nhuận của nhà xác thực sẽ tiếp tục giảm, có thể làm giảm nhu cầu staking và an ninh mạng, tạo ra một vòng xoắn chết tiệt tự củng cố: phí giảm → lợi nhuận staking giảm → sức hấp dẫn của staking giảm → an ninh mạng giảm → hiệu quả của mạng càng ngày càng yếu đi.

Vitalik bán tháo và mâu thuẫn giữa Tom Lee và thị trường

Trong báo cáo, Culper Research trực tiếp nhắc tên hai nhân vật quan trọng trên thị trường, thể hiện hai đánh giá hoàn toàn trái ngược về Ethereum:

Tín hiệu bán tháo của Vitalik Buterin: Báo cáo trích dẫn dữ liệu từ Lookonchain, một nhà điều tra on-chain, cho biết đồng sáng lập Ethereum Vitalik Buterin đã bán gần 20.000 ETH trong năm nay, tương đương khoảng 40 triệu USD theo giá hiện tại. Culper nói: “Vitalik đang bán tháo, trong khi những người như Tom Lee lại không nhận thức được tình hình mới của Ethereum. Chúng tôi ủng hộ Vitalik.”

Lập luận về cơ bản của Tom Lee bị nghi ngờ: Chủ tịch BitMine và Giám đốc Đầu tư chính của Fundstrat, Tom Lee, trước đó đã dựa vào việc tăng số lượng giao dịch và địa chỉ hoạt động để chứng minh sự cải thiện về cơ bản của Ethereum. Culper phản bác trực tiếp, cho rằng sự gia tăng đột biến trong hoạt động giao dịch phần lớn bắt nguồn từ “tấn công đầu độc địa chỉ” (Address Poisoning Attack) — một hình thức tấn công gửi các khoản chuyển nhỏ để lừa người dùng sao chép địa chỉ ví độc hại, chứ không phải do nhu cầu thực sự tăng lên.

Kết luận của Culper là: “Theo logic của Lee, nếu hiệu quả của Ethereum không tăng lên, thì Ethereum đang rơi vào vòng xoắn chết. Đúng vậy, chính xác là những gì chúng tôi nghĩ đang xảy ra.”

Lỗ 7,4 tỷ USD của BitMine: Rủi ro cấu trúc trong tài sản doanh nghiệp ETH

Một mục tiêu chính khác trong báo cáo của Culper là BitMine (BMNR). Từ tháng 7 năm 2025, BitMine đã tích lũy khoảng 4,4 triệu ETH làm tài sản doanh nghiệp, trở thành một trong những nhà mua ETH lớn nhất. Theo dữ liệu của DropsTab, hiện tại khoảng 45% lượng nắm giữ của họ đang lỗ, ước tính chưa thực hiện là 7,4 tỷ USD.

Culper cho rằng, nếu doanh thu phí của Ethereum tiếp tục giảm và lợi nhuận staking giảm thêm, các doanh nghiệp nắm giữ ETH quy mô lớn sẽ đối mặt với rủi ro phơi nhiễm sâu hơn, và chiến lược tài chính của họ sẽ gặp thách thức căn bản.

Các câu hỏi thường gặp

Culper Research gọi vòng xoắn chết của Ethereum là cơ chế gì?

Vòng xoắn chết của Culper mô tả là một vòng phản hồi tiêu cực tự củng cố: Nâng cấp Fusaka → dư cung không gian khối → phí giao dịch sụt giảm (ước tính đã giảm hơn 90%) → lợi nhuận staking của nhà xác thực giảm → nhu cầu staking giảm → an ninh mạng giảm → hiệu quả tổng thể của Ethereum càng ngày càng yếu đi.

Việc bán tháo của Vitalik Buterin hỗ trợ luận điểm short của Culper như thế nào?

Culper trích dẫn dữ liệu từ Lookonchain, cho biết Vitalik đã bán gần 20.000 ETH trong năm nay, tương đương khoảng 40 triệu USD, và dựa vào đó để chứng minh rằng chính sáng lập Ethereum cũng đang giảm bớt vị thế. Tuy nhiên, dữ liệu on-chain không thể xác nhận rõ mục đích bán tháo cụ thể, và cách giải thích này chỉ là quan điểm của Culper trong báo cáo, không phải là xác nhận độc lập.

Lỗ 7,4 tỷ USD của BitMine và chiến lược Bitcoin của MicroStrategy có khác biệt cấu trúc gì không?

Chiến lược tài sản Bitcoin của MicroStrategy dựa trên giới hạn cung cố định là 21 triệu BTC, còn chiến lược của BitMine dựa phần vào lợi nhuận staking ETH. Nếu lợi nhuận staking ETH tiếp tục giảm, thì mô hình lợi nhuận của họ sẽ gặp thách thức căn bản, chính điều này khiến Culper cho rằng chiến lược của BitMine dễ bị tổn thương hơn so với chiến lược tài sản Bitcoin của MicroStrategy.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.