Lãi suất là một biến số cốt lõi trong định giá tài sản trên phạm vi toàn cầu. Trong thị trường tiền điện tử, quan điểm phổ biến “tăng lãi suất là bearish, giảm lãi suất là bullish” thường được nhắc đến, nhưng cũng là cách dễ dẫn đến thua lỗ nhất. Thực tế, thị trường nhiều khi chứng kiến các trường hợp “không tăng lãi suất nhưng giá lại giảm” hoặc “duy trì lãi suất cao nhưng giá tiền điện tử vẫn phục hồi”, ví dụ như:

- Thị trường định giá trước “lộ trình cắt giảm lãi suất trong tương lai”;

- Có dòng vốn cấu trúc mạnh (chẳng hạn ETF, phân bổ tổ chức);

- Xu hướng câu chuyện nội tại mạnh xuất hiện trong thị trường tiền điện tử.

Lý do then chốt: mục tiêu giao dịch giá không nằm ở một điểm lãi suất đơn lẻ, mà là ở lộ trình lãi suất trong tương lai cùng sự chênh lệch kỳ vọng.

Bài học này tập trung vào ba câu hỏi:

- Thứ nhất, lãi suất chính sách, lãi suất danh nghĩa và lãi suất thực lần lượt đại diện cho điều gì;

- Thứ hai, tại sao lãi suất thực lại có sức giải thích tốt hơn đối với định giá tiền điện tử;

- Thứ ba, làm thế nào chuyển đổi tín hiệu lãi suất thành chiến lược quản lý vị thế và nhịp giao dịch.

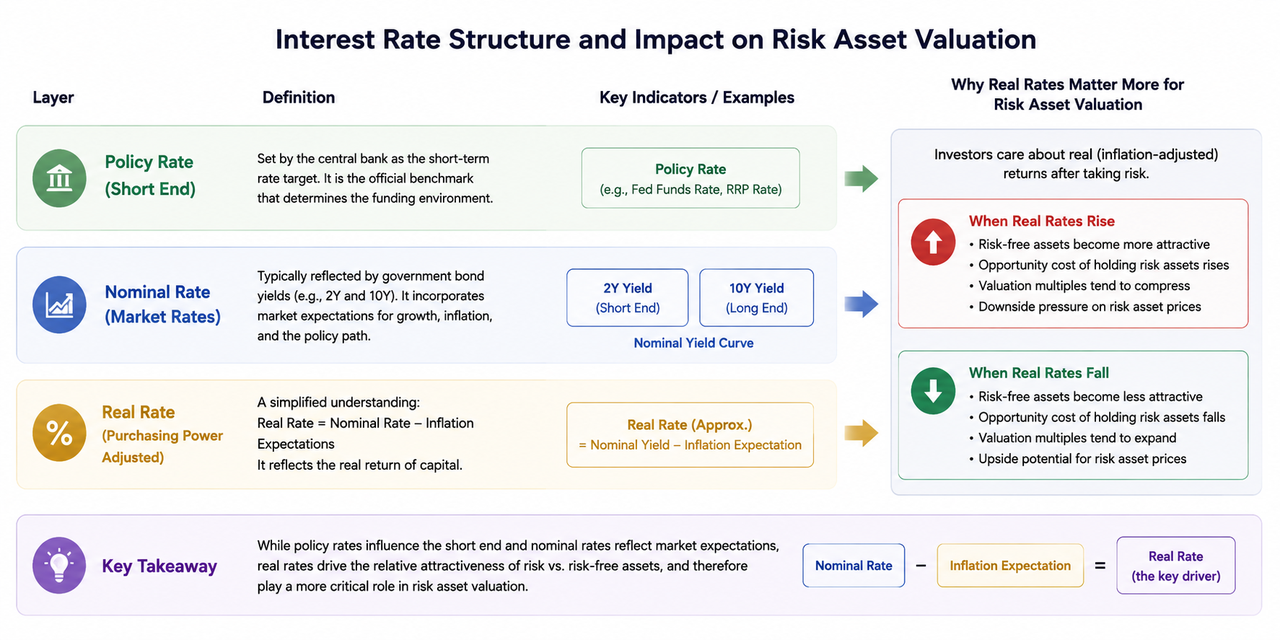

I. Cấu trúc lãi suất ba tầng: Lãi suất chính sách, lãi suất danh nghĩa, lãi suất thực

Lãi suất chính sách là mức lãi suất ngắn hạn do ngân hàng trung ương đặt ra, đóng vai trò làm chuẩn tham chiếu chính thức cho môi trường huy động vốn.

Lãi suất danh nghĩa thường phản ánh qua lợi suất trái phiếu chính phủ như 2Y (trái phiếu kho bạc Mỹ kỳ hạn 2 năm) và 10Y, thể hiện kỳ vọng của thị trường về tăng trưởng, lạm phát và lộ trình chính sách.

Lãi suất thực có thể đơn giản hiểu là lãi suất danh nghĩa trừ kỳ vọng lạm phát, thể hiện mức sinh lời thực của vốn.

Trong định giá tài sản rủi ro, lãi suất thực thường quan trọng hơn lãi suất danh nghĩa. Lý do là phân bổ vốn tập trung so sánh lợi suất thực sau khi đã tính đến biến động. Khi lãi suất thực tăng, tài sản phi rủi ro trở nên hấp dẫn hơn và dư địa định giá tài sản rủi ro bị thu hẹp; khi lãi suất thực giảm, biên độ định giá tài sản rủi ro dễ được mở rộng.

II. Vì sao thị trường tiền điện tử cực kỳ nhạy cảm với lãi suất

Tài sản tiền điện tử có đặc điểm biến động mạnh, vận động dựa trên kỳ vọng, định giá phụ thuộc nhiều vào thanh khoản và câu chuyện chiết khấu tương lai. Thay đổi lãi suất tác động đồng thời qua ba kênh: “chi phí vốn—chiết khấu định giá—khẩu vị rủi ro”:

- Kênh chi phí vốn: lãi suất tăng khiến chi phí đòn bẩy lớn hơn và tạo áp lực lên các vị thế rủi ro;

- Kênh chiết khấu: tỷ lệ chiết khấu tăng làm suy giảm định giá kỳ vọng tương lai;

- Kênh khẩu vị: trong môi trường lãi suất cao, tài sản phòng thủ được ưu tiên.

Do đó, câu chuyện trên chuỗi không phát huy hiệu quả đồng đều ở mọi giai đoạn. Khi thanh khoản dồi dào, câu chuyện lan tỏa mạnh và dễ trở thành xu hướng; khi thanh khoản siết chặt, câu chuyện thường chỉ tạo ra các nhịp hồi ngắn.

III. Thị trường giao dịch “lộ trình” chứ không phải “kết quả hiện tại”

Lõi của giao dịch lãi suất không phải là “có tăng lãi suất ở kỳ này không”, mà là “lộ trình 6–12 tháng tới sẽ được định giá lại thế nào”. Các trọng điểm thường được chú ý bao gồm:

- Thời điểm bắt đầu cắt giảm lãi suất có bị lùi lại không;

- Tổng số lần cắt giảm lãi suất trong năm có giảm đi không;

- Lãi suất cuối kỳ có bị nâng lên không;

- Có bước vào giai đoạn “duy trì mức cao lâu hơn” không.

Ngay cả khi lãi suất chính sách chưa đổi, nếu kỳ vọng về lộ trình chuyển sang hawkish, tài sản rủi ro vẫn có thể giảm giá. Ngược lại, dù lãi suất hiện tại ở mức cao, nếu kỳ vọng lộ trình chuyển dovish, tài sản rủi ro vẫn có thể phục hồi sớm. Với tính beta cao, tài sản tiền điện tử có xu hướng phản ứng nhanh và mạnh mẽ hơn với các chênh lệch kỳ vọng này.

IV. Các tổ hợp quan sát chính: 2Y, 10Y & 10Y real rate

Nhìn vào một chỉ số duy nhất dễ dẫn đến sai lệch; quan sát tổ hợp sẽ mang lại hiệu quả thực tiễn cao hơn.

- Lợi suất trái phiếu kho bạc Mỹ 2Y: nhạy cảm nhất với kỳ vọng chính sách, thường dùng như nhiệt kế chính sách ngắn và trung hạn;

- Lợi suất trái phiếu kho bạc Mỹ 10Y: phản ánh kỳ vọng tăng trưởng và lạm phát trung – dài hạn;

- Lãi suất thực 10Y (TIPS): là mỏ neo trọng tâm cho áp lực định giá.

Ba tín hiệu tổ hợp thường gặp:

- 2Y tăng + lãi suất thực tăng: thường đi kèm kỳ vọng thắt chặt chính sách mạnh lên; định giá tài sản rủi ro chịu áp lực.

- 2Y giảm + lãi suất thực giảm: thường báo hiệu kỳ vọng nới lỏng tăng lên; xác suất phục hồi tài sản rủi ro cao hơn.

- Lãi suất danh nghĩa giảm nhưng lãi suất thực không giảm: thường do kỳ vọng lạm phát giảm cùng lúc; tài sản rủi ro chưa chắc hưởng lợi—cần thận trọng khi diễn giải.

V. Phản ứng phân tầng của tiền điện tử với biến động lãi suất

Cùng một cú sốc lãi suất, các tài sản khác nhau phản ứng không đồng bộ:

- BTC: thanh khoản sâu, tổ chức tham gia mạnh; thường là chuẩn định giá của dòng vốn vĩ mô;

- ETH: bổ sung yếu tố tăng trưởng hệ sinh thái; rất đàn hồi trong giai đoạn thuận lợi;

- Altcoin beta cao: nổi bật khi khẩu vị rủi ro tăng, rút lui sớm khi thị trường đảo chiều.

Ở giai đoạn đầu của môi trường lãi suất cải thiện, dòng vốn thường chảy về tài sản lõi trước; sau khi xác nhận xu hướng, vốn đàn hồi lan sang các phân khúc beta cao. Ngược lại, trong giai đoạn lộ trình lãi suất thắt chặt, tài sản beta cao thường chịu áp lực đầu tiên.

VI. Giao dịch lãi suất trong khung sự kiện: FOMC & CPI

FOMC và CPI thường mang lại biến động lớn—nhưng điều quan trọng không phải là “đoán dữ liệu”, mà là “so sánh kết quả với chênh lệch kỳ vọng”. Quy trình ba bước có thể áp dụng như sau:

- Trước sự kiện: ghi nhận kỳ vọng đồng thuận của thị trường (số lần cắt giảm, thiên lệch dot plot, xu hướng lạm phát cốt lõi);

- Sau sự kiện: quan sát xem lợi suất thực 2Y và 10Y có thể hiện hướng định giá lại không;

- 1–3 ngày giao dịch tiếp theo: kiểm tra giá có tiếp diễn không; phân biệt sốc ngắn hạn với chuyển hướng xu thế.

Nếu tin tức tiêu đề bullish nhưng lãi suất thực không đồng thuận, theo đuổi lợi nhuận sẽ rủi ro hơn; nếu tiêu đề trung tính nhưng kỳ vọng lộ trình rõ ràng chuyển dovish, đà tiếp diễn đáng chú ý hơn.

VII. Từ logic đến thực thi: Khung định vị giao dịch theo lãi suất

Để chuyển đổi tín hiệu lãi suất thành chiến lược giao dịch, hãy tuân thủ các nguyên tắc sau:

- Lãi suất thực tiếp tục tăng cùng đồng USD mạnh: giảm tổng vị thế và hạn chế đòn bẩy;

- Lãi suất thực quay đầu giảm, khẩu vị rủi ro cải thiện: khôi phục dần tiếp xúc rủi ro;

- Khi tín hiệu xung đột: giảm tần suất giao dịch, ưu tiên kiểm soát sụt giảm;

- Bất kỳ nhận định vĩ mô nào cũng không thay thế quy tắc cắt lỗ: nhận định vĩ mô để tối ưu xác suất, quản trị rủi ro để sinh tồn.

Lợi nhuận ổn định không dựa vào việc đúng mọi lúc, mà là thua ít khi bất lợi và tối ưu hóa lợi nhuận khi thuận lợi.

Tóm tắt

Kết luận trọng tâm của bài học này gồm: Thứ nhất, phân tích lãi suất cần chuyển từ “tư duy điểm” sang “tư duy lộ trình”—thị trường giao dịch kỳ vọng tương lai thay vì kết quả hiện tại. Thứ hai, lãi suất thực thường lý giải biến động định giá tiền điện tử tốt hơn lãi suất danh nghĩa. Thứ ba, tín hiệu lãi suất cần xác nhận bằng sức mạnh đồng USD và khẩu vị rủi ro; đánh giá đơn lẻ dễ sai lệch. Thứ tư, khi thực thi, khung lãi suất cần chuyển hóa thành quy tắc vị thế và ngân sách rủi ro—không chạy theo cảm xúc ngắn hạn.

Khi áp dụng cấu trúc này cho FOMC, CPI và các khung thời điểm quan trọng khác, các biến số vĩ mô sẽ chuyển từ “công cụ giải thích sau sự kiện” thành “khung quyết định trước sự kiện”.