Với sự phát triển của việc token hóa Real World Asset (RWA) và tài chính phi tập trung (DeFi), ngày càng nhiều tài sản tài chính truyền thống xuất hiện trên chuỗi. Trong số đó, cổ phiếu được token hóa và tài sản tổng hợp là hai loại sản phẩm trên chuỗi phổ biến nhất dựa trên cổ phiếu.

Trong hệ thống tài chính trên chuỗi, cổ phiếu được token hóa đại diện cho một hướng đi quan trọng để đưa tài sản thực tế lên chuỗi, trong khi tài sản tổng hợp là một sự đổi mới lớn trong lĩnh vực phái sinh DeFi. Dù cả hai đều liên quan đến giá cổ phiếu, nhưng chúng khác nhau về cơ bản ở nguồn gốc tài sản, logic vận hành và cấu trúc rủi ro.

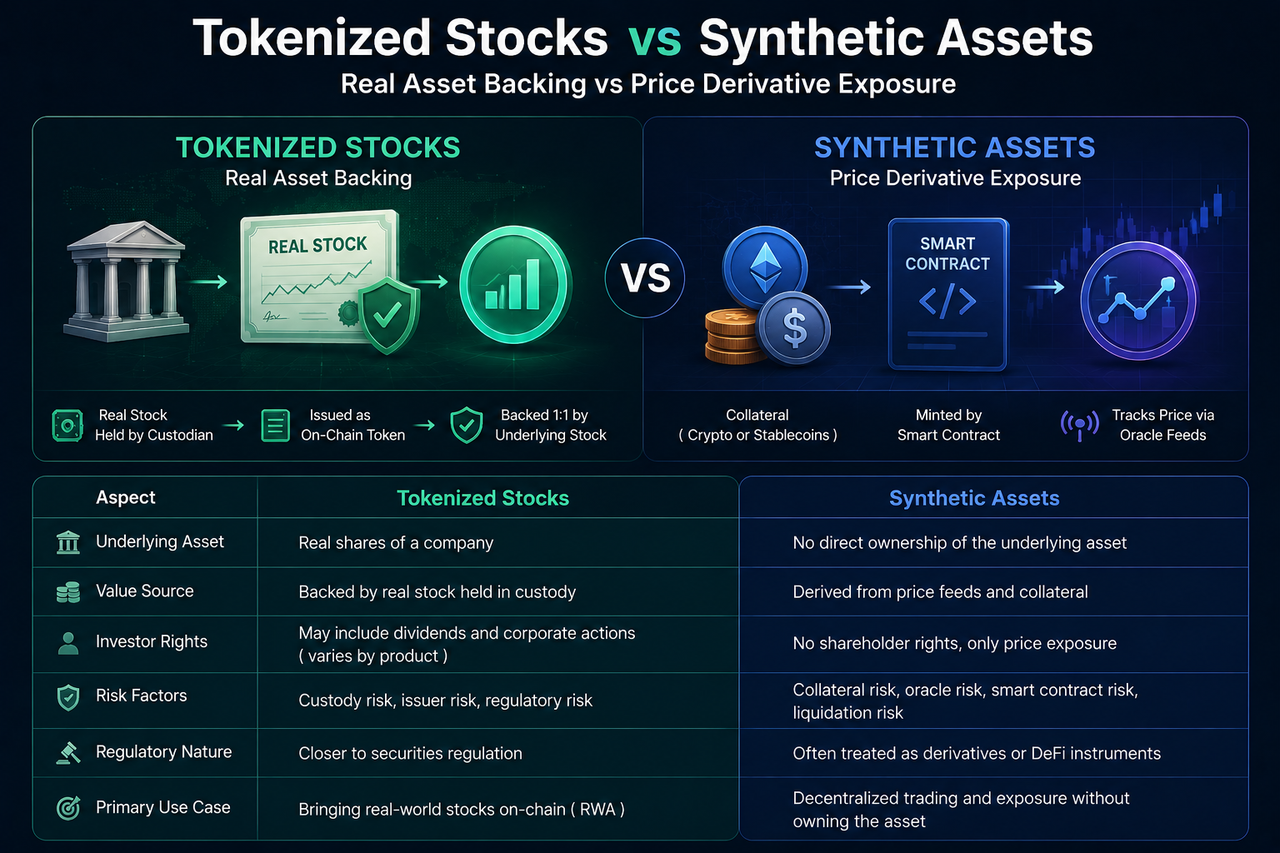

Cổ phiếu token hóa là gì?

Cổ phiếu token hóa là một dạng tài sản kỹ thuật số dùng công nghệ blockchain để ánh xạ cổ phiếu thực tế lên blockchain.

Ở hầu hết các mô hình, tổ chức phát hành mua cổ phiếu thực và lưu ký tại một bên lưu ký được quản lý. Sau đó, token trên chuỗi được phát hành theo một tỷ lệ nhất định. Ví dụ: nếu bên lưu ký nắm giữ một cổ phiếu Apple, tổ chức phát hành sẽ phát hành một token cổ phiếu tương ứng.

Vì vậy, giá trị của cổ phiếu token hóa đến từ chính tài sản cổ phiếu thực tế cơ bản. Nhà đầu tư tuy nắm giữ token trên chuỗi, nhưng giá trị của chúng dựa trên cổ phiếu thực trên thị trường chứng khoán.

Mô hình này về bản chất là token hóa tài sản thực tế và là một trong những ứng dụng quan trọng nhất trong lĩnh vực RWA hiện nay.

Tài sản tổng hợp là gì?

Tài sản tổng hợp là một loại sản phẩm tài chính trên chuỗi mô phỏng biến động giá của tài sản thực thông qua hợp đồng thông minh và cơ chế thế chấp.

Khác với cổ phiếu token hóa, tài sản tổng hợp thường không yêu cầu sở hữu thực tế cổ phiếu cơ bản.

Hệ thống dùng tài sản thế chấp, dữ liệu giá từ oracle và các quy tắc hợp đồng thông minh để tạo ra tài sản trên chuỗi có giá trị neo theo một mức giá cổ phiếu cụ thể. Ví dụ: người dùng có thể nắm giữ một tài sản tổng hợp bám theo giá cổ phiếu Apple mà bản thân hệ thống không cần sở hữu bất kỳ cổ phiếu Apple nào.

Về bản chất, tài sản tổng hợp là các phái sinh trên chuỗi được thiết kế để sao chép biến động giá, chứ không phải để đại diện cho quyền sở hữu tài sản thực.

Sự khác biệt cốt lõi giữa hai mô hình là gì?

Sự khác biệt lớn nhất giữa cổ phiếu token hóa và tài sản tổng hợp nằm ở việc có được hỗ trợ bởi tài sản thực hay không.

Cổ phiếu token hóa thường được xây dựng trên nền tảng lưu ký cổ phiếu thực, với token trên chuỗi tương ứng trực tiếp với cổ phiếu thực. Nhà đầu tư nhận được một đại diện giá trị từ tài sản thực, và thị trường dựa vào dự trữ cổ phiếu thực cùng hệ thống lưu ký.

Ngược lại, tài sản tổng hợp được xây dựng trên cơ chế bám giá. Giá trị của chúng đến từ giá thị trường do oracle cung cấp, chứ không phải từ việc nắm giữ cổ phiếu thực. Nhà đầu tư tiếp xúc với biến động giá hơn là bản thân cổ phiếu.

Nói đơn giản: cổ phiếu token hóa giải quyết bài toán "làm sao đưa cổ phiếu thực lên chuỗi", còn tài sản tổng hợp giải quyết bài toán "làm sao tái tạo giá cổ phiếu trên chuỗi".

Phương thức hỗ trợ tài sản khác nhau ra sao?

Cấu trúc hỗ trợ tài sản quyết định logic vận hành của hai sản phẩm.

Cổ phiếu token hóa thường dùng mô hình lưu ký cổ phiếu thực. Tổ chức phát hành nắm giữ cổ phiếu cơ bản, sau đó phát hành token trên chuỗi theo tỷ lệ tương ứng. Do đó, số lượng token về mặt lý thuyết bị giới hạn bởi quy mô tài sản thực. Nếu tài khoản lưu ký có 1.000 cổ phiếu, hệ thống thường chỉ phát hành đúng số token đó.

Tài sản tổng hợp vận hành thông qua cơ chế thế chấp. Người dùng thế chấp tài sản tiền điện tử hoặc stablecoin, rồi dùng hợp đồng thông minh để tạo ra tài sản tổng hợp neo theo giá cổ phiếu. Quy mô phát hành phụ thuộc vào giá trị tài sản thế chấp và các tham số rủi ro của hệ thống, chứ không phải số lượng cổ phiếu thực.

Vì vậy, cổ phiếu token hóa dựa vào tài sản thực tế để đảm bảo giá trị, còn tài sản tổng hợp dựa vào kỹ thuật tài chính để duy trì tương quan giá.

Nhà đầu tư có nhận được các quyền lợi giống nhau không?

Quyền lợi nhà đầu tư là một trong những điểm khác biệt chính.

Do cổ phiếu token hóa có mối quan hệ ánh xạ với cổ phiếu thực, một số sản phẩm có thể mang lại cho nhà đầu tư các quyền kinh tế như nhận cổ tức và điều chỉnh khi chia tách cổ phiếu. Dù có thể không có đầy đủ quyền cổ đông, nhưng cấu trúc quyền lợi thường gắn liền với cổ phiếu cơ bản.

Tài sản tổng hợp, ngược lại, về bản chất chỉ là công cụ bám giá. Nhà đầu tư chỉ hưởng lợi nhuận hoặc chịu thua lỗ từ biến động giá, chứ không có quyền kinh tế gắn với bản thân cổ phiếu.

Ví dụ: khi một công ty niêm yết trả cổ tức, sản phẩm cổ phiếu token hóa có thể phân phối lợi nhuận tương ứng cho nhà đầu tư theo quy tắc phát hành; trong khi một tài sản tổng hợp bám theo cùng mức giá cổ phiếu đó thường không tự động nhận được khoản cổ tức.

Do đó, đặc điểm đầu tư và nguồn lợi nhuận có sự khác biệt rõ rệt.

Nguồn rủi ro khác nhau ra sao?

Dù cả cổ phiếu token hóa và tài sản tổng hợp đều cung cấp khả năng tiếp xúc với thị trường chứng khoán, nhưng cấu trúc rủi ro của chúng rất khác nhau.

Cổ phiếu token hóa chủ yếu dựa vào lưu ký cổ phiếu thực và hoạt động của tổ chức phát hành. Vì vậy, rủi ro thường tập trung vào khâu lưu ký tài sản, tính minh bạch của dự trữ, năng lực thực hiện của tổ chức phát hành và tuân thủ quy định. Nếu việc quản lý tài sản cơ bản gặp vấn đề, hoặc tổ chức phát hành không duy trì được ánh xạ giữa token và cổ phiếu, quyền lợi nhà đầu tư có thể bị ảnh hưởng.

Ngược lại, rủi ro của tài sản tổng hợp đến từ chính hệ thống trên chuỗi. Vì giá trị phụ thuộc vào cơ chế thế chấp, hợp đồng thông minh và oracle giá, các sự kiện như tài sản thế chấp biến động mạnh, giá oracle bất thường hoặc lỗ hổng hợp đồng thông minh có thể dẫn đến thanh lý bắt buộc, phá vỡ neo giá hoặc thiếu thanh khoản.

Nói ngắn gọn: cổ phiếu token hóa mang rủi ro quản lý tài sản thực tế, còn tài sản tổng hợp mang rủi ro kỹ thuật tài chính trên chuỗi.

Tại sao thái độ quản lý khác nhau?

Các cơ quan quản lý thường có cách tiếp cận khác nhau đối với cổ phiếu token hóa và tài sản tổng hợp.

Do cổ phiếu token hóa liên quan trực tiếp đến chứng khoán thực, chúng thường chịu sự điều chỉnh của khung pháp lý chứng khoán. Tổ chức phát hành phải đáp ứng các yêu cầu về lưu ký tài sản, thẩm định tư cách nhà đầu tư và công bố thông tin – logic quản lý tương tự thị trường chứng khoán truyền thống.

Tài sản tổng hợp không nhất thiết nắm giữ cổ phiếu thực, khiến tình trạng pháp lý phức tạp hơn. Ở một số khu vực, cơ quan quản lý có xu hướng coi chúng là phái sinh tài chính; tại các thị trường khác, chúng có thể được xếp vào nhóm đổi mới tài sản kỹ thuật số. Do thiếu tiêu chuẩn thống nhất, môi trường quản lý cho tài sản tổng hợp thường đa dạng hơn so với cổ phiếu token hóa.

Sự khác biệt này cũng là lý do chính khiến lĩnh vực RWA và DeFi đi theo các lộ trình quản lý khác nhau.

Vị thế của chúng trong lĩnh vực RWA khác nhau ra sao?

Dù cả cổ phiếu token hóa và tài sản tổng hợp đều liên quan đến giá cổ phiếu, nhưng chúng nằm ở hai hướng phát triển khác nhau.

Mục tiêu cốt lõi của cổ phiếu token hóa là đưa tài sản cổ phiếu thực tế lên blockchain, cho phép số hóa và lưu thông tài sản trên chuỗi. Vì vậy, chúng được xem là một phần quan trọng của lĩnh vực RWA. Trọng tâm đặt vào ánh xạ tài sản, cơ chế lưu ký và phát hành tuân thủ.

Tài sản tổng hợp nhấn mạnh vào đổi mới tài chính ngay trên chuỗi. Chúng không cần đưa tài sản thực lên chuỗi, mà sử dụng hợp đồng thông minh để xây dựng các công cụ bám giá. Do đó, tài sản tổng hợp thuộc về hệ sinh thái phái sinh DeFi, với trọng tâm phát triển là mô hình thế chấp, cơ chế oracle và thiết kế thanh khoản trên chuỗi.

Nhìn từ góc độ ngành, cổ phiếu token hóa đại diện cho việc đưa tài sản thực tế lên chuỗi, còn tài sản tổng hợp đại diện cho đổi mới tài chính trên chuỗi. Chúng giải quyết những bài toán khác nhau.

So sánh: Cổ phiếu token hóa so với Tài sản tổng hợp

| Tiêu chí |

Cổ phiếu token hóa |

Tài sản tổng hợp |

| Tài sản cơ bản |

Cổ phiếu thực |

Không cần cổ phiếu thực |

| Nguồn gốc giá trị |

Được đảm bảo bởi tài sản cổ phiếu |

Cơ chế bám giá |

| Cấu trúc tài sản |

Ánh xạ RWA |

Phái sinh trên chuỗi |

| Yêu cầu lưu ký |

Cần bên lưu ký |

Thường không cần lưu ký cổ phiếu |

| Quyền cổ tức |

Một số sản phẩm hỗ trợ |

Thường không hỗ trợ |

| Giới hạn phát hành |

Bị giới hạn bởi số lượng tài sản thực |

Bị giới hạn bởi quy mô thế chấp |

| Nguồn rủi ro |

Lưu ký và tổ chức phát hành |

Hệ thống Sản phẩm thế chấp và oracle |

| Tính chất quản lý |

Giống quản lý chứng khoán |

Gần với quản lý phái sinh |

| Vị thế ngành |

Lĩnh vực RWA |

Lĩnh vực DeFi |

Kết luận

Cổ phiếu token hóa và tài sản tổng hợp đều mang lại khả năng tiếp xúc với giá cổ phiếu, nhưng logic cơ bản hoàn toàn khác nhau. Cổ phiếu token hóa dựa vào lưu ký cổ phiếu thực, ánh xạ giá trị tài sản thực tế thông qua token trên chuỗi; tài sản tổng hợp dùng cơ chế thế chấp và oracle giá để mô phỏng biến động giá.

Xét về định vị ngành, cổ phiếu token hóa là một phần quan trọng của lĩnh vực RWA, còn tài sản tổng hợp thuộc hệ sinh thái phái sinh DeFi.

Câu hỏi thường gặp

Cổ phiếu token hóa và tài sản tổng hợp có giống nhau không?

Không. Cổ phiếu token hóa thường tương ứng với tài sản cổ phiếu thực, còn tài sản tổng hợp chủ yếu bám theo biến động giá. Cấu trúc cơ bản và nguồn gốc giá trị của chúng hoàn toàn khác nhau.

Tài sản tổng hợp có cần đảm bảo bằng cổ phiếu thực không?

Thường là không. Tài sản tổng hợp nhìn chung mô phỏng giá cổ phiếu thông qua cơ chế thế chấp, hợp đồng thông minh và oracle giá, mà không thực sự nắm giữ cổ phiếu tương ứng.

Cổ phiếu token hóa có thuộc RWA không?

Có. Cổ phiếu token hóa là một ứng dụng quan trọng của token hóa tài sản thực tế (RWA), với đặc điểm cốt lõi là đưa tài sản cổ phiếu thực lên chuỗi.

Tại sao tài sản tổng hợp được coi là sản phẩm DeFi?

Vì tài sản tổng hợp chủ yếu dựa vào hợp đồng thông minh, oracle và cơ chế thế chấp trên chuỗi để vận hành, và bản chất thuộc hệ thống phái sinh tài chính phi tập trung.

Sản phẩm nào có rủi ro thấp hơn?

Cấu trúc rủi ro khác nhau. Cổ phiếu token hóa chủ yếu đối mặt với rủi ro lưu ký và quản lý, còn tài sản tổng hợp chủ yếu đối mặt với rủi ro oracle, thanh lý và hợp đồng thông minh. Do đó, không thể so sánh mức rủi ro một cách đơn giản.