99% dự án Web3 không tạo ra tiền mặt. Tuy nhiên, nhiều doanh nghiệp vẫn chi mạnh cho marketing và sự kiện mỗi tháng. Báo cáo này phân tích “mã sinh tồn” của các dự án này và sự thật phía sau việc đốt tiền hàng loạt.

Những điểm nổi bật

- 99% dự án Web3 không có dòng tiền, chỉ chi trả chi phí bằng token và quỹ, không phải từ doanh số bán hàng.

- Niêm yết sớm khiến chi phí marketing tăng mạnh, đồng thời làm mất đi lợi thế sản phẩm cốt lõi.

- Tỷ lệ P/E hợp lý của nhóm 1% dẫn đầu cho thấy phần còn lại không có giá trị thực chất.

- Các đợt TGE sớm giúp nhà sáng lập rút lui bất kể thành bại, tạo ra vòng lặp méo mó.

- Việc 99% dự án tồn tại xuất phát từ lỗi hệ thống dựa trên thua lỗ của nhà đầu tư, không phải lợi nhuận kinh doanh.

1. Muốn tồn tại phải chứng minh được doanh thu thực

“Muốn tồn tại phải chứng minh được doanh thu thực.” Đây là cảnh báo lớn nhất trong Web3 hiện nay. Khi thị trường phát triển, nhà đầu tư không còn chạy theo những tầm nhìn mơ hồ. Nếu dự án không thu hút người dùng thật và tạo ra doanh số, nhà đầu tư sẽ rút rất nhanh.

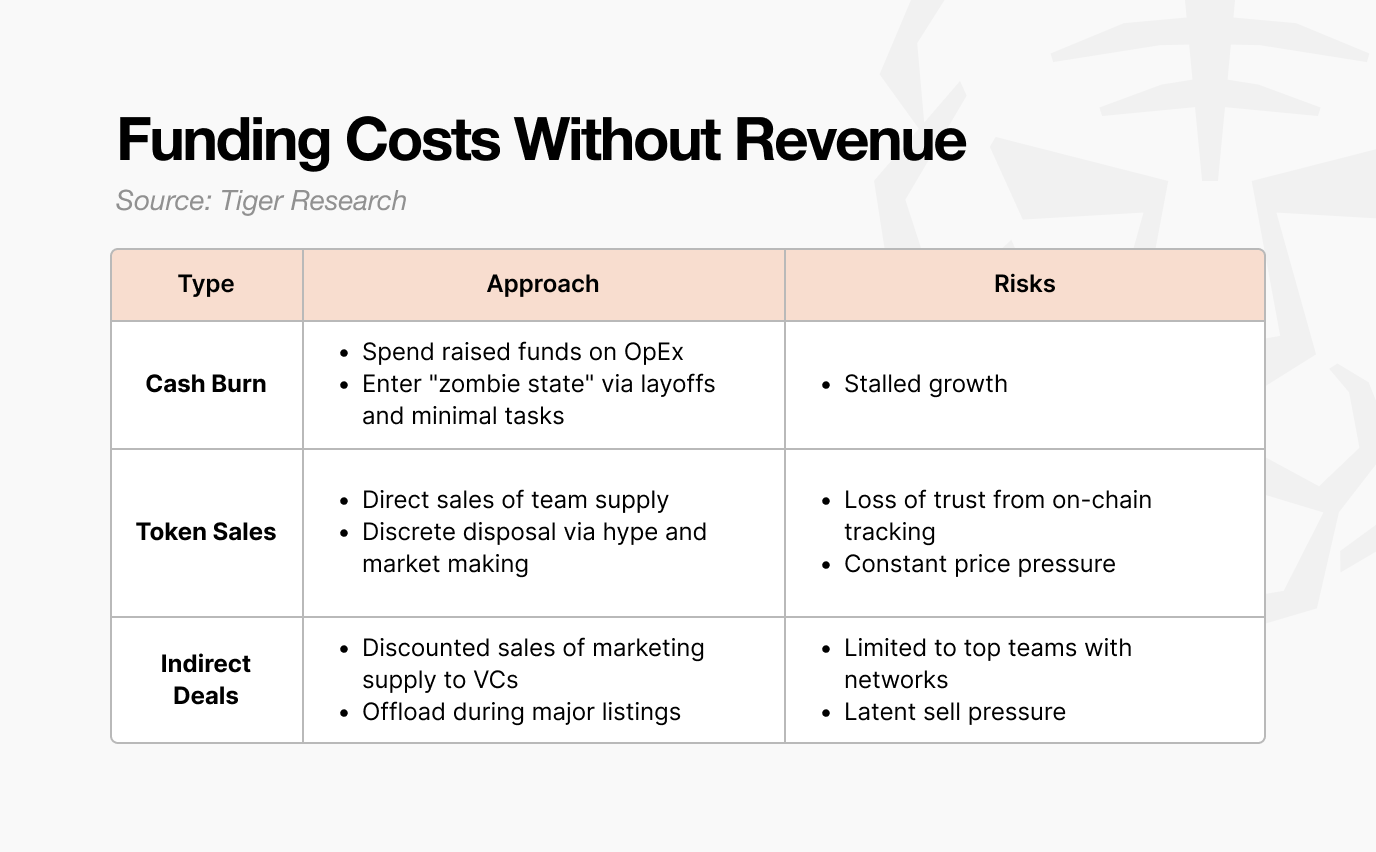

Vấn đề cốt lõi là “Runway” – thời gian dự án có thể duy trì khi chưa sinh lời. Dù không có doanh số, những chi phí như lương nhân sự và máy chủ vẫn cố định hàng tháng. Đội ngũ không có doanh thu thực sẽ rất khó duy trì vận hành.

Tuy nhiên, cách làm này chỉ là giải pháp tạm thời. Tài sản và nguồn cung token đều có giới hạn rõ ràng. Cuối cùng, dự án cạn nguồn lực sẽ phải dừng hoạt động hoặc lặng lẽ rời khỏi thị trường.

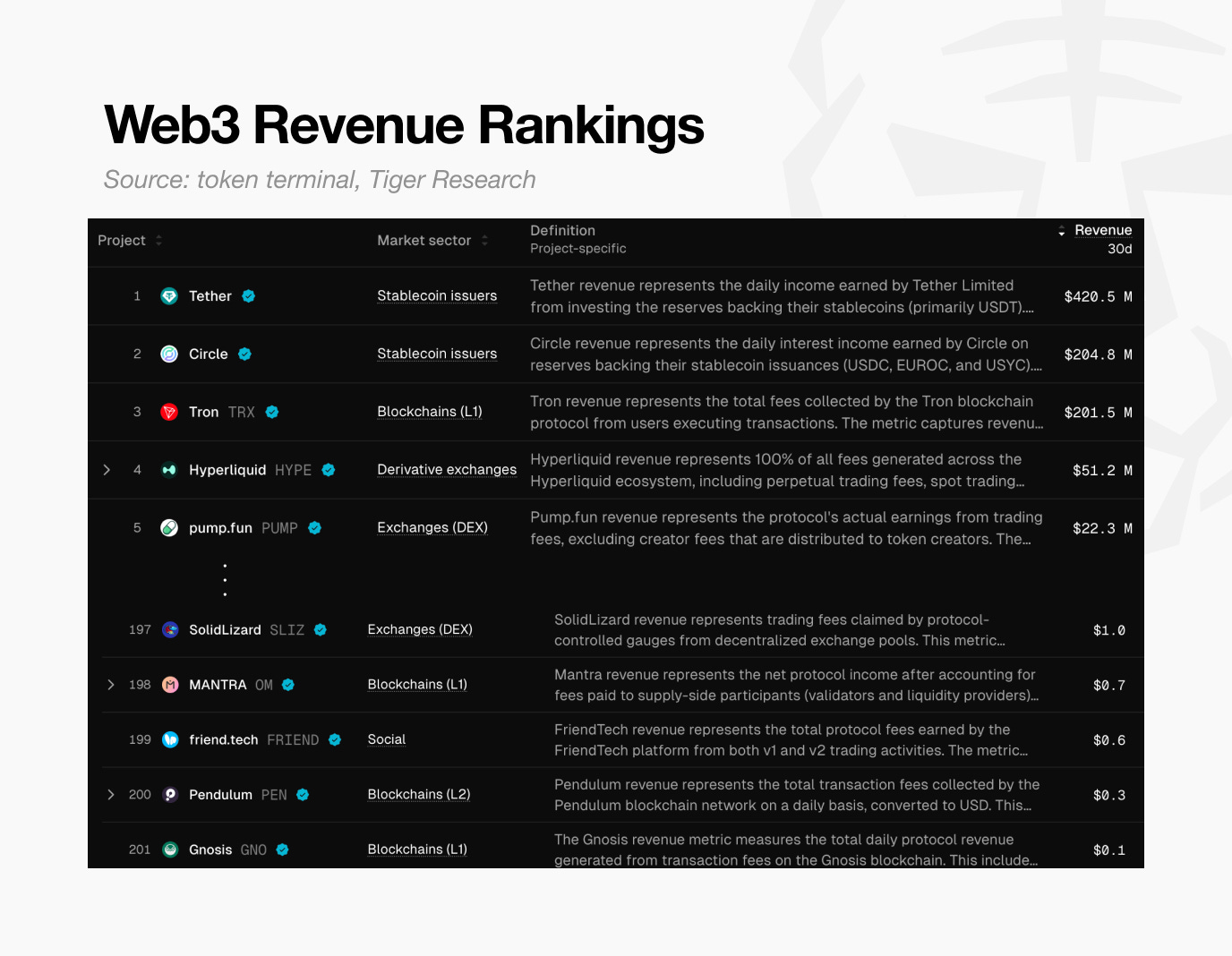

Nguy cơ này rất phổ biến. Theo Token Terminal, chỉ khoảng 200 dự án trên toàn thế giới ghi nhận doanh thu dù chỉ 0,10 USD trong 30 ngày qua.

Điều này có nghĩa là 99% dự án không đủ khả năng tự chi trả chi phí. Nói cách khác, gần như toàn bộ dự án crypto đều không chứng minh được mô hình kinh doanh và đang dần bị bào mòn.

2. Bẫy định giá cao

Khủng hoảng này gần như đã được định hình từ trước. Phần lớn dự án Web3 chỉ niêm yết dựa trên tầm nhìn, chưa có sản phẩm thực tế. Điều này trái ngược với doanh nghiệp truyền thống buộc phải chứng minh tăng trưởng trước khi IPO. Trong Web3, đội ngũ chỉ phải giải trình giá trị cao sau khi niêm yết (TGE).

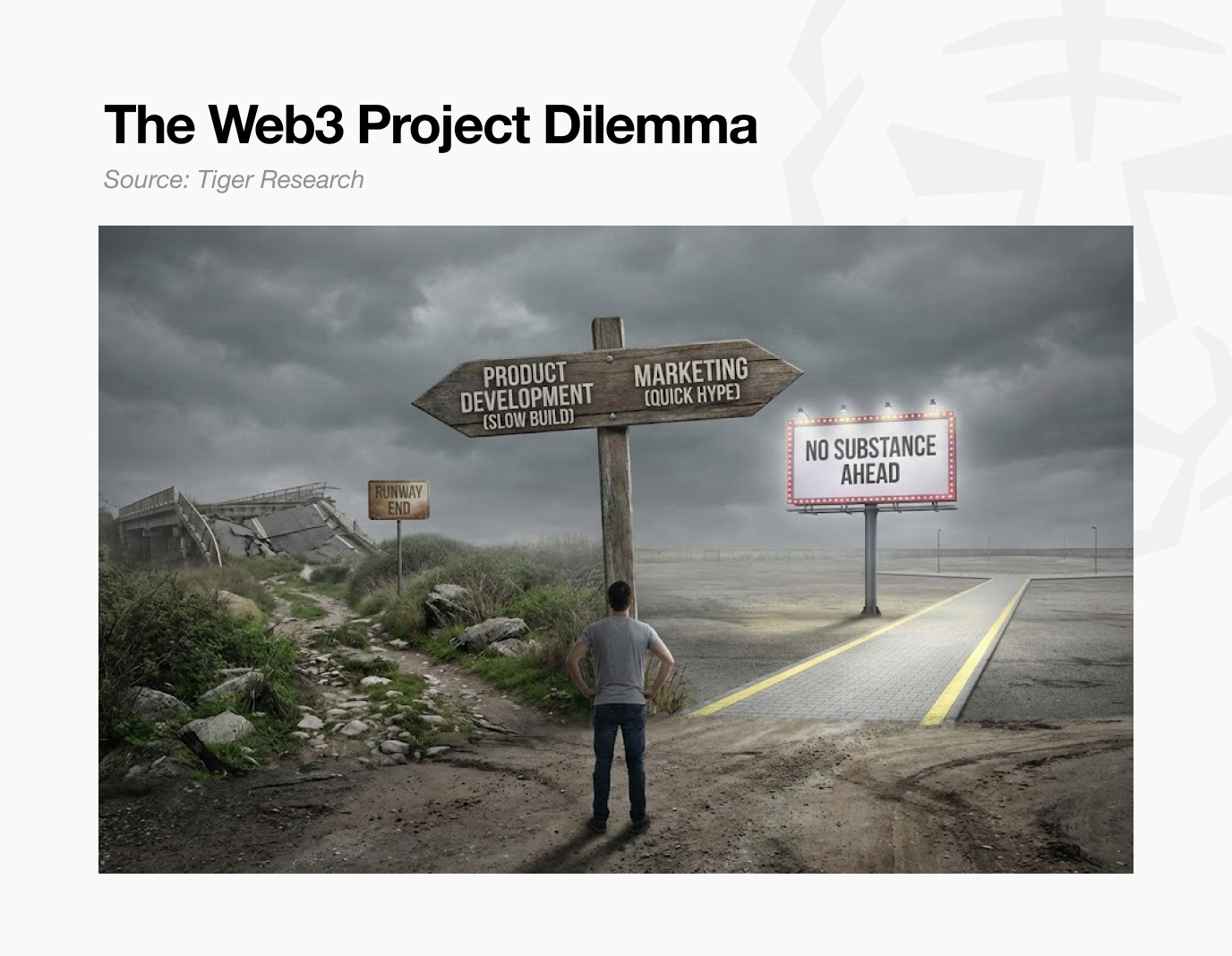

Nhưng nhà đầu tư không chờ đợi. Khi dự án mới xuất hiện từng ngày, họ sẽ rời đi nếu kỳ vọng không được đáp ứng. Điều này gây áp lực lên giá và đe dọa sự tồn tại. Vì thế, đa số dự án chi nhiều cho hiệu ứng ngắn hạn thay vì phát triển dài hạn. Thực tế, marketing sẽ thất bại nếu sản phẩm không đủ sức cạnh tranh.

Lúc này, dự án rơi vào “bẫy không lối thoát”. Tập trung vào sản phẩm sẽ tốn thời gian, runway cạn dần khi nhà đầu tư mất hứng thú. Tập trung vào hiệu ứng khiến dự án trở nên rỗng tuếch. Cả hai con đường đều dẫn đến thất bại. Cuối cùng, họ không thể chứng minh giá trị ban đầu và sụp đổ.

3. Đánh giá 99% qua nhóm 1% dẫn đầu

Dù vậy, vẫn có nhóm 1% chứng minh được tính khả thi nhờ doanh thu lớn.

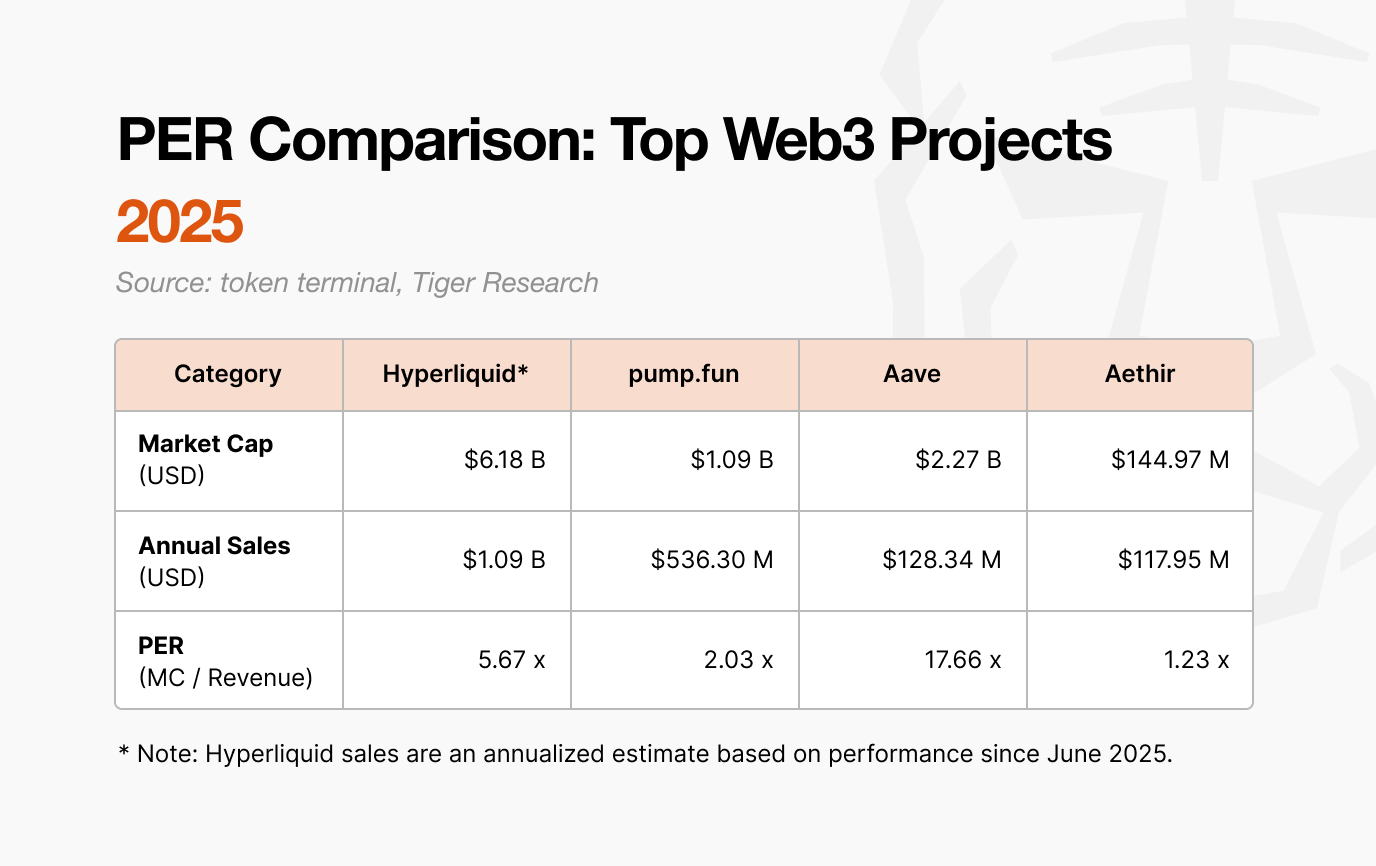

Chúng ta có thể đánh giá giá trị của họ qua chỉ số Price-to-Earnings Ratio (PER) của các dự án lớn như Hyperliquid và pump.fun. PER, tính bằng vốn hóa thị trường chia doanh thu hàng năm, phản ánh mức định giá có hợp lý so với thu nhập thực tế hay không.

Như minh họa, PER của các dự án sinh lời dao động từ 1x đến 17x. So với mức trung bình PER của S&P 500 khoảng 31x, các dự án này hoặc đang bị định giá thấp so với doanh thu, hoặc tạo ra dòng tiền tốt.

Việc các dự án top đầu có doanh thu thực duy trì PER hợp lý càng đặt dấu hỏi về định giá của 99% còn lại. Điều này chứng minh phần lớn dự án trên thị trường không có nền tảng cho mức định giá cao.

4. Vòng lặp méo mó này có thể bị phá vỡ không?

Tại sao vẫn tồn tại định giá hàng tỷ USD dù không có doanh thu? Với nhiều nhà sáng lập, chất lượng sản phẩm chỉ là yếu tố phụ. Cấu trúc méo mó của Web3 khiến việc “exit” sớm dễ dàng hơn nhiều so với xây dựng doanh nghiệp thực sự.

Trường hợp của Ryan và Jay là minh chứng rõ nét. Cả hai đều khởi động dự án game AAA nhưng kết quả hoàn toàn khác nhau.

Ryan chọn TGE thay vì phát triển sản phẩm.

Anh ta chọn con đường tối ưu lợi nhuận. Anh bán NFT trước khi game ra mắt để lấy vốn sớm, sau đó tổ chức TGE và niêm yết trên các sàn tầm trung với roadmap táo bạo dù sản phẩm còn dang dở.

Sau khi niêm yết, Ryan tận dụng hiệu ứng để giữ giá và kéo dài thời gian. Khi game ra mắt trễ, chất lượng kém khiến nhà đầu tư rút lui. Ryan rời dự án để “nhận trách nhiệm”, nhưng thực chất anh là người chiến thắng.

Dù vẫn giữ bề ngoài làm việc, Ryan nhận lương cao và bán token khóa để thu lợi lớn. Anh nhanh chóng làm giàu và rút khỏi thị trường bất kể thành công của game.

Ngược lại, Jay đi theo hướng truyền thống, tập trung hoàn toàn vào sản phẩm.

Anh ưu tiên chất lượng thay vì hiệu ứng. Tuy nhiên, game AAA cần nhiều năm phát triển. Trong thời gian này, quỹ cạn dần, dẫn đến khủng hoảng runway.

Theo mô hình cũ, nhà sáng lập không thể thu lợi nhuận đáng kể trước khi sản phẩm ra mắt và có doanh số. Jay gọi vốn vài vòng nhưng cuối cùng phải đóng cửa dự án khi game còn dang dở vì hết tiền. Không như Ryan, Jay không kiếm được lợi nhuận mà còn gánh khoản nợ lớn và thất bại.

Ai thực sự là người thắng?

Cả hai đều không tạo ra sản phẩm thành công. Tuy nhiên, người chiến thắng đã rõ: Ryan làm giàu nhờ tận dụng cấu trúc định giá méo mó của Web3, còn Jay mất tất cả khi cố xây dựng sản phẩm chất lượng.

Đây là thực tế khắc nghiệt của thị trường Web3 hiện tại. “Exit” sớm nhờ định giá ảo dễ hơn nhiều so với xây dựng mô hình kinh doanh bền vững. Cuối cùng, gánh nặng thất bại này đổ lên vai nhà đầu tư.

Quay lại câu hỏi ban đầu: “99% dự án Web3 không sinh lợi tồn tại bằng cách nào?”

Thực tế cay đắng này chính là câu trả lời thẳng thắn nhất cho vấn đề đó.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Tiger Research]. Mọi bản quyền thuộc về tác giả gốc [Ryan Yoon]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư dưới bất kỳ hình thức nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được đề cập, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch.