Những điểm mấu chốt

- Doanh thu tập trung cao: Năm 2025, Base tạo ra khoảng 71% tổng doanh thu sequencer của toàn bộ Superchain, và mức độ tập trung này ngày càng tăng. Tuy nhiên, khoản thanh toán của Coinbase cho Optimism chỉ bị giới hạn ở mức 2,5%.

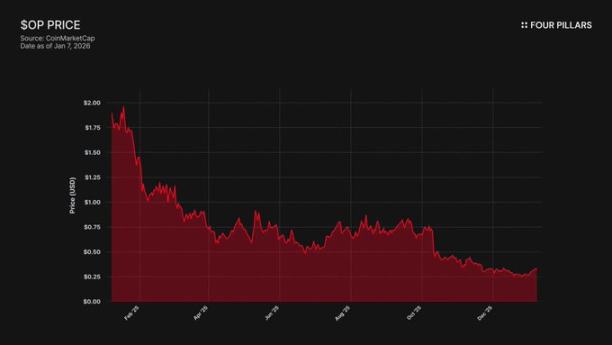

- Giá không phản ánh tăng trưởng hệ sinh thái: Token OP đã giảm 93% từ đỉnh ($4,84 → $0,32), trong khi tổng giá trị khóa (TVL) của Base lại tăng 48% cùng kỳ ($3,1 tỷ → $5 tỷ). Thị trường nhận thấy tăng trưởng của Base không mang lại lợi ích cho người nắm giữ OP, nhưng vẫn chưa phản ánh đầy đủ rủi ro Base có thể rời khỏi hệ sinh thái.

- Không có rào cản kỹ thuật: OP Stack được quản trị theo giấy phép mã nguồn mở MIT, cho phép Coinbase fork bất cứ lúc nào. Liên kết duy nhất giữa Base và Superchain là quản trị. Nếu BASE phát hành token quản trị riêng, liên kết này sẽ bị cắt đứt.

- Liên minh dễ tan vỡ: Optimism trao cho Base 118 triệu token OP để bảo đảm hợp tác lâu dài, nhưng chỉ cho phép quyền biểu quyết tối đa 9% tổng nguồn cung. Đây không phải là sự đồng thuận thực sự—chỉ là cổ phần thiểu số với “phương án thoát.” Nếu đàm phán lại khiến giá OP giảm, việc từ bỏ khoản thưởng để hủy chia sẻ doanh thu là quyết định hợp lý cho Coinbase.

Base, mạng lưới L2 của Coinbase, đóng góp khoảng 71% doanh thu sequencer của Superchain năm 2025, nhưng chỉ trả 2,5% cho Optimism Collective. Giấy phép MIT của OP Stack đồng nghĩa—không có bất kỳ rào cản kỹ thuật hay pháp lý nào—ngăn Coinbase dùng “đe dọa thoát” để đàm phán lại điều khoản, hoặc xây dựng hạ tầng độc lập khiến tư cách thành viên Superchain trở nên vô nghĩa. Người nắm giữ OP đối mặt với rủi ro phụ thuộc doanh thu vào một đối tác duy nhất và nguy cơ giảm giá nghiêm trọng, và chúng tôi cho rằng thị trường vẫn chưa nhận diện đầy đủ mức độ rủi ro này.

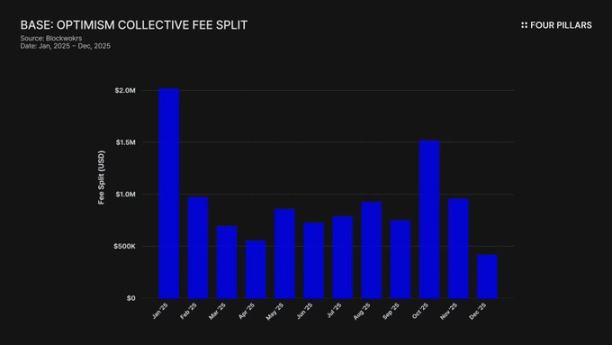

1. Khai thác 71% doanh thu, chỉ trả 2,5% “phí thuê”

Khi Optimism và Base ký kết thỏa thuận, hai bên giả định sẽ không có chuỗi nào chiếm ưu thế trong hệ sinh thái Superchain, giúp chia sẻ doanh thu cân bằng. Phí được chia theo mức cao hơn giữa “2,5% doanh thu chuỗi” hoặc “15% lợi nhuận trên chuỗi (doanh thu trừ chi phí gas L1),” vốn được xem là hợp lý cho một hệ sinh thái rollup đa dạng và hợp tác.

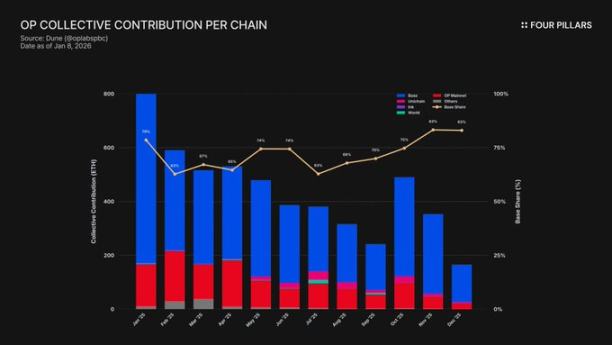

Giả định này đã sai. Năm 2025, Base tạo ra 74 triệu USD doanh thu chuỗi—hơn 71% tổng phí sequencer của các chuỗi OP—nhưng chỉ trả 2,5% cho Optimism Collective. Coinbase thu về giá trị gấp 28 lần số tiền đã trả. Đến tháng 10 năm 2025, TVL của Base đạt 5 tỷ USD (tăng 48% trong sáu tháng), trở thành L2 đầu tiên trên Ethereum vượt qua cột mốc này. Sự thống trị của Base tiếp tục tăng.

Sự mất cân bằng này càng nghiêm trọng hơn bởi cơ chế trợ cấp. Trong khi Base dẫn đầu về doanh thu, OP mainnet—chia sẻ 100% lợi nhuận với Collective—phải gánh phần lớn đóng góp cho hệ sinh thái. Thực tế, OP mainnet đang trợ cấp cho sự đoàn kết chính trị của liên minh, còn thành viên lớn nhất lại đóng góp phần nhỏ nhất.

Phí này đi đâu? Theo tài liệu của Optimism, doanh thu sequencer được chuyển vào ngân quỹ của Optimism Collective. Đến nay, ngân quỹ này đã tích lũy hơn 34 triệu USD từ phí Superchain, nhưng chưa có khoản nào được sử dụng hoặc phân bổ cho dự án cụ thể.

Khái niệm “bánh đà” (phí tài trợ hàng hóa công → hàng hóa công mở rộng hệ sinh thái → hệ sinh thái tạo ra nhiều phí hơn) vẫn chưa thành hiện thực. Các sáng kiến hiện tại—RetroPGF và các khoản tài trợ hệ sinh thái—được cấp bằng việc phát hành token OP mới, không phải ETH từ ngân quỹ. Điều này làm suy yếu giá trị cốt lõi của việc gia nhập Superchain. Base đóng góp khoảng 1,85 triệu USD mỗi năm cho ngân quỹ, nhưng ngân quỹ không mang lại lợi ích kinh tế trực tiếp cho các chuỗi thành viên đóng góp.

Tham gia quản trị cũng cho thấy vấn đề tương tự. Tháng 1 năm 2024, Base công bố “Tuyên bố tham gia quản trị Optimism.” Từ đó đến nay, không có hoạt động công khai nào—không đề xuất, không thảo luận trên diễn đàn, không tham gia quản trị rõ ràng. Dù đóng góp hơn 70% giá trị kinh tế của Superchain, Base gần như vắng mặt trong quá trình quản trị mà họ tuyên bố ủng hộ. Ngay cả diễn đàn quản trị của Optimism cũng hiếm khi nhắc đến Base. “Quản trị chung” chỉ là lý thuyết với cả hai bên.

Do đó, “giá trị” của thành viên Superchain hoàn toàn hướng về tương lai—tương lai về khả năng tương tác, ảnh hưởng quản trị, hiệu ứng mạng lưới. Đối với một công ty đại chúng chịu trách nhiệm với cổ đông, “giá trị tương lai” rất khó thuyết phục khi chi phí hiện tại là thực tế và liên tục.

Câu hỏi cốt lõi: Coinbase có động lực kinh tế nào để duy trì thỏa thuận hiện tại không? Và chuyện gì sẽ xảy ra nếu họ quyết định thay đổi?

2. Forking luôn là lựa chọn

Đây là thực tế pháp lý trong mọi quan hệ Superchain: OP Stack là hàng hóa công cộng theo giấy phép MIT. Bất kỳ ai đều có thể sao chép, fork hoặc triển khai mà không cần xin phép.

Vậy tại sao các chuỗi như Base, Mode, Worldcoin và Zora vẫn ở lại Superchain? Tài liệu của Optimism chỉ ra các “ràng buộc mềm”: quản trị chung, nâng cấp và bảo mật chung, quỹ hệ sinh thái, và uy tín thương hiệu Superchain. Các chuỗi tham gia tự nguyện, không bị ép buộc.

Phân biệt này quan trọng khi đánh giá rủi ro của OP.

Coinbase sẽ mất gì nếu fork? Sự tham gia quản trị Optimism, thương hiệu “Superchain,” và các nâng cấp giao thức phối hợp.

Coinbase giữ lại gì? 100% TVL trị giá 5 tỷ USD, toàn bộ người dùng, toàn bộ ứng dụng Base, và hơn 74 triệu USD doanh thu sequencer hàng năm.

“Ràng buộc mềm” chỉ có ý nghĩa nếu Base cần thứ gì đó từ Optimism mà họ không thể tự xây hoặc mua. Thực tế cho thấy Base đang xây dựng sự độc lập này. Tháng 12 năm 2025, Base ra mắt cầu nối Solana sử dụng hạ tầng của Coinbase và Chainlink CCIP, không dùng giải pháp tương tác của Superchain. Base không chờ đợi giải pháp của Superchain.

Chúng tôi không nói Coinbase sẽ fork ngay ngày mai. Vấn đề là, bản thân giấy phép MIT đã là “phương án thoát” sẵn có, và các động thái gần đây của Coinbase cho thấy họ đang chủ động giảm phụ thuộc vào Superchain. Một token BASE với quản trị độc lập sẽ hoàn tất chuyển đổi này, biến “ràng buộc mềm” thành nghi lễ hình thức.

Đối với người nắm giữ OP, câu hỏi rất rõ ràng: Nếu lý do duy nhất để Base ở lại là “liên minh hệ sinh thái” trên danh nghĩa, chuyện gì xảy ra khi Coinbase quyết định liên minh này không còn giá trị?

3. Đàm phán đã bắt đầu

“Bắt đầu khám phá”—cụm từ tiêu chuẩn cho bất kỳ L2 nào trong 6–12 tháng trước khi ra mắt token.

Tháng 9 năm 2025, Jesse Pollak công bố tại BaseCamp rằng Base đang “bắt đầu khám phá” việc phát hành token gốc. Ông nhấn mạnh “chưa có kế hoạch rõ ràng” và Coinbase “chưa có ý định công bố ngày ra mắt sớm.” Điều này đáng chú ý vì cho đến cuối năm 2024, Coinbase từng tuyên bố không có kế hoạch phát hành token Base. Thông báo này xuất hiện sau khi Kraken Ink Network ra mắt token INK, đánh dấu sự thay đổi trong bối cảnh token L2.

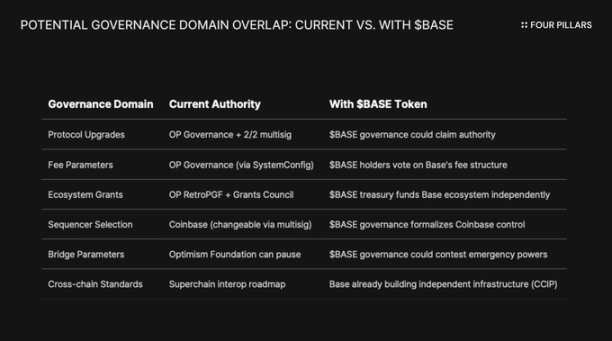

Ngôn từ cũng quan trọng như nội dung. Pollak mô tả token này là “đòn bẩy mạnh mẽ để mở rộng quản trị, điều chỉnh động lực cho nhà phát triển và mở ra các hướng thiết kế mới.” Đây không phải là những thuật ngữ trung lập. Nâng cấp giao thức, thông số phí, tài trợ hệ sinh thái, lựa chọn sequencer—hiện do Superchain quản trị. Một token BASE có quyền quản trị các quyết định này sẽ chồng lấn với quản trị của Optimism, trao cho Coinbase quyền kiểm soát kinh tế lớn hơn.

Để hiểu vì sao token BASE sẽ thay đổi căn bản mối quan hệ, cần hiểu cấu trúc quản trị hiện tại của Superchain.

Optimism Collective sử dụng hệ thống lưỡng viện:

- Token House (người nắm giữ OP): Biểu quyết nâng cấp giao thức, tài trợ, và đề xuất quản trị.

- Citizen House (người sở hữu badge): Biểu quyết phân bổ quỹ RetroPGF.

Nâng cấp Base được kiểm soát bởi ví multisig 2/2, với chữ ký từ cả Base và Optimism Foundation—không bên nào có thể đơn phương nâng cấp hợp đồng Base. Khi hoàn thiện, Hội đồng An ninh sẽ “thực hiện nâng cấp theo chỉ đạo của quản trị Optimism.”

Cấu trúc này giúp Optimism có quyền kiểm soát chung, không phải đơn phương với Base. Multisig 2/2 là cơ chế kiểm tra và cân bằng: Optimism không thể ép nâng cấp mà Base phản đối, và Base cũng không thể tự nâng cấp nếu không có sự chấp thuận của Optimism.

Nếu Coinbase theo mô hình token quản trị ARB/OP, xung đột cấu trúc là điều không tránh khỏi. Nếu người nắm giữ BASE biểu quyết nâng cấp giao thức, quyết định của ai sẽ được ưu tiên—BASE hay OP? Nếu BASE có quỹ tài trợ riêng, tại sao nhà phát triển Base phải chờ RetroPGF? Nếu BASE quản trị việc chọn sequencer, multisig 2/2 còn ý nghĩa gì?

Quan trọng là, quản trị Optimism không thể ngăn Base phát hành token với quyền quản trị chồng lấn. “Luật chuỗi” chỉ đặt tiêu chuẩn bảo vệ người dùng và khả năng tương tác, không giới hạn việc các nhà quản trị chuỗi làm gì với token của mình. Coinbase có thể phát hành token BASE với toàn quyền quản trị giao thức ngay ngày mai, và biện pháp duy nhất của Optimism là áp lực chính trị—“ràng buộc mềm” vốn đã yếu.

Còn một vấn đề nữa—ràng buộc của công ty đại chúng. Đây sẽ là sự kiện phát hành token đầu tiên do một doanh nghiệp niêm yết dẫn dắt. Các đợt phát hành và airdrop truyền thống nhằm tối đa hóa giá trị cho nhà đầu tư cá nhân và đội ngũ sáng lập, nhưng Coinbase có nghĩa vụ ủy thác với cổ đông COIN. Bất kỳ phân phối token nào đều phải chứng minh nâng cao giá trị doanh nghiệp của Coinbase.

Điều này thay đổi cách tính toán. Coinbase không thể đơn giản airdrop token để lấy lòng cộng đồng. Họ cần cấu trúc giúp tăng giá cổ phiếu COIN. Một phương án: dùng token BASE làm đòn bẩy đàm phán lại để giảm tỷ lệ chia sẻ doanh thu của Superchain, tăng lợi nhuận giữ lại cho Base và cuối cùng cải thiện tài chính của Coinbase.

4. Lý lẽ “rủi ro danh tiếng” không thuyết phục

Lập luận phản biện mạnh nhất cho quan điểm này là Coinbase, với tư cách công ty đại chúng, luôn xây dựng hình ảnh “tuân thủ và hợp tác” trong lĩnh vực tiền điện tử. Việc fork OP Stack chỉ để tiết kiệm vài triệu USD doanh thu mỗi năm có vẻ nhỏ nhặt và gây rủi ro cho thương hiệu. Điều này cần được xem xét kỹ lưỡng.

Superchain thực sự mang lại giá trị. Lộ trình phát triển bao gồm nhắn tin xuyên chuỗi gốc, và tổng giá trị khóa của tất cả L2 Ethereum đạt đỉnh khoảng 55,5 tỷ USD vào tháng 12 năm 2025. Base hưởng lợi từ khả năng kết hợp với OP mainnet, Unichain và Worldchain. Từ bỏ hiệu ứng mạng này sẽ phải trả giá.

Còn khoản thưởng 118 triệu token OP. Để củng cố “liên minh dài hạn,” Optimism Foundation trao cho Base cơ hội nhận khoảng 118 triệu token OP trong sáu năm. Khi đó, khoản thưởng trị giá khoảng 175 triệu USD.

Nhưng lập luận này bỏ qua rủi ro thực sự. Lý lẽ này giả định một cú fork công khai, quyết liệt. Khả năng cao hơn là một cuộc đàm phán lại âm thầm: Coinbase dùng token BASE làm đòn bẩy để đạt được điều khoản tốt hơn trong Superchain. Những cuộc trao đổi này thậm chí có thể không xuất hiện trên truyền thông ngoài diễn đàn quản trị.

Xét về khả năng tương tác. Base đã xây cầu nối Solana riêng dùng CCIP, độc lập với giải pháp của Optimism. Họ không chờ đợi Superchain mà tự xây hạ tầng xuyên chuỗi. Khi đã tự giải quyết vấn đề, “nâng cấp và bảo mật chung” với tư cách ràng buộc mềm không còn giá trị.

Xét về khoản thưởng OP. Quyền biểu quyết hoặc ủy quyền từ khoản thưởng này của Base bị giới hạn ở mức 9% nguồn cung có thể biểu quyết. Đây không phải là sự đồng thuận sâu sắc—chỉ là cổ phần thiểu số với quyền quản trị hạn chế. Coinbase không thể dùng 9% để kiểm soát Optimism, và Optimism cũng không kiểm soát Base. Với giá hiện tại ($0,32), toàn bộ khoản thưởng 118 triệu chỉ trị giá khoảng 38 triệu USD. Nếu đàm phán lại khiến giá OP giảm 30% do doanh thu Base giảm, khoản lỗ trên giấy tờ của Coinbase không đáng kể so với việc hủy bỏ hoặc giảm mạnh chia sẻ doanh thu vĩnh viễn.

Giảm tỷ lệ chia sẻ doanh thu hàng năm trên 74 triệu USD từ 2,5% xuống 0,5% sẽ giúp Coinbase tiết kiệm hơn 1,4 triệu USD mỗi năm, vĩnh viễn. So với khoản giảm giá một lần 10 triệu USD trên khoản thưởng OP thì chỉ là con số nhỏ.

Nhà đầu tư tổ chức không quan tâm đến chính trị Superchain. Họ quan tâm đến TVL của Base, khối lượng giao dịch và lợi nhuận của Coinbase. Đàm phán lại chia sẻ doanh thu sẽ không tác động đến cổ phiếu COIN. Nó chỉ xuất hiện như một cập nhật quản trị thường kỳ trên diễn đàn Optimism và cải thiện nhẹ biên lợi nhuận L2 của Coinbase.

5. Một dòng doanh thu duy nhất với “phương án thoát”

Chúng tôi cho rằng OP vẫn chưa được định giá như một tài sản có rủi ro đối tác—nhưng nên như vậy.

OP đã giảm 93% từ đỉnh lịch sử $4,84 xuống khoảng $0,32, với vốn hóa thị trường lưu hành gần 620 triệu USD. Thị trường đã điều chỉnh giá OP xuống thấp, nhưng chúng tôi cho rằng vẫn chưa phản ánh đầy đủ các rủi ro cấu trúc trong mô hình kinh tế của Superchain.

Sự phân kỳ rất rõ ràng. TVL của Base tăng từ 3,1 tỷ USD tháng 1 năm 2025 lên đỉnh 5,6 tỷ USD tháng 10. Base đang thắng, người nắm giữ OP thì không. Sự chú ý của người dùng gần như chuyển hoàn toàn sang Base, và dù có thêm đối tác mới, OP mainnet vẫn tụt lại trong hoạt động sử dụng hàng ngày.

Superchain trông như một tập thể phi tập trung, nhưng về kinh tế lại phụ thuộc lớn vào một đối tác duy nhất—người có mọi động lực để đàm phán lại.

Xét về sự tập trung doanh thu: Base mang về hơn 71% tổng thu nhập sequencer cho Optimism Collective. Đóng góp lớn của OP mainnet không phải nhờ tăng trưởng nhanh, mà do chia sẻ 100% lợi nhuận, còn Base chỉ chia sẻ 2,5% hoặc 15%.

Bây giờ, xét về cấu trúc thưởng bất đối xứng của người nắm giữ OP:

- Nếu Base ở lại và tăng trưởng: OP chỉ thu về 2,5% doanh thu. Base giữ lại 97,5%.

- Nếu Base đàm phán lại còn ~0,5%: OP mất khoảng 80% doanh thu từ Base. Người đóng góp kinh tế lớn nhất trở nên không đáng kể.

- Nếu Base rời đi: OP mất động cơ kinh tế ngay lập tức.

Dù kịch bản nào, lợi ích đều bị giới hạn còn rủi ro thì mở rộng. Bạn đang đầu tư vào một dòng doanh thu, nhưng bên trả lớn nhất lại nắm toàn quyền—bao gồm cả phương án thoát bằng giấy phép MIT và một token mới có thể thiết lập quản trị độc lập bất cứ lúc nào.

Thị trường dường như đã định giá thực tế rằng “tăng trưởng của Base không mang lại lợi ích cho người nắm giữ OP,” nhưng vẫn chưa định giá rủi ro thoát—khả năng Coinbase dùng token BASE để đàm phán lại điều khoản, hoặc tệ hơn, dần rút khỏi quản trị Superchain hoàn toàn.

Lưu ý:

- Bài viết này được đăng lại từ [Foresight News]. Bản quyền thuộc về tác giả gốc [@ 13300RPM, Four Pillars]. Nếu bạn có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình liên quan.

- Lưu ý: Quan điểm và ý kiến trong bài viết này thuộc về tác giả và không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn dịch. Không sao chép, phân phối hoặc đạo văn bài dịch mà không dẫn nguồn Gate.