#TSMCQ2NetProfitSurges77%

TSMC опублікувала сенсаційний результат за 2 квартал, але інвестори зосередилися на тому, що буде далі, а не на тому, що сталося щойно.

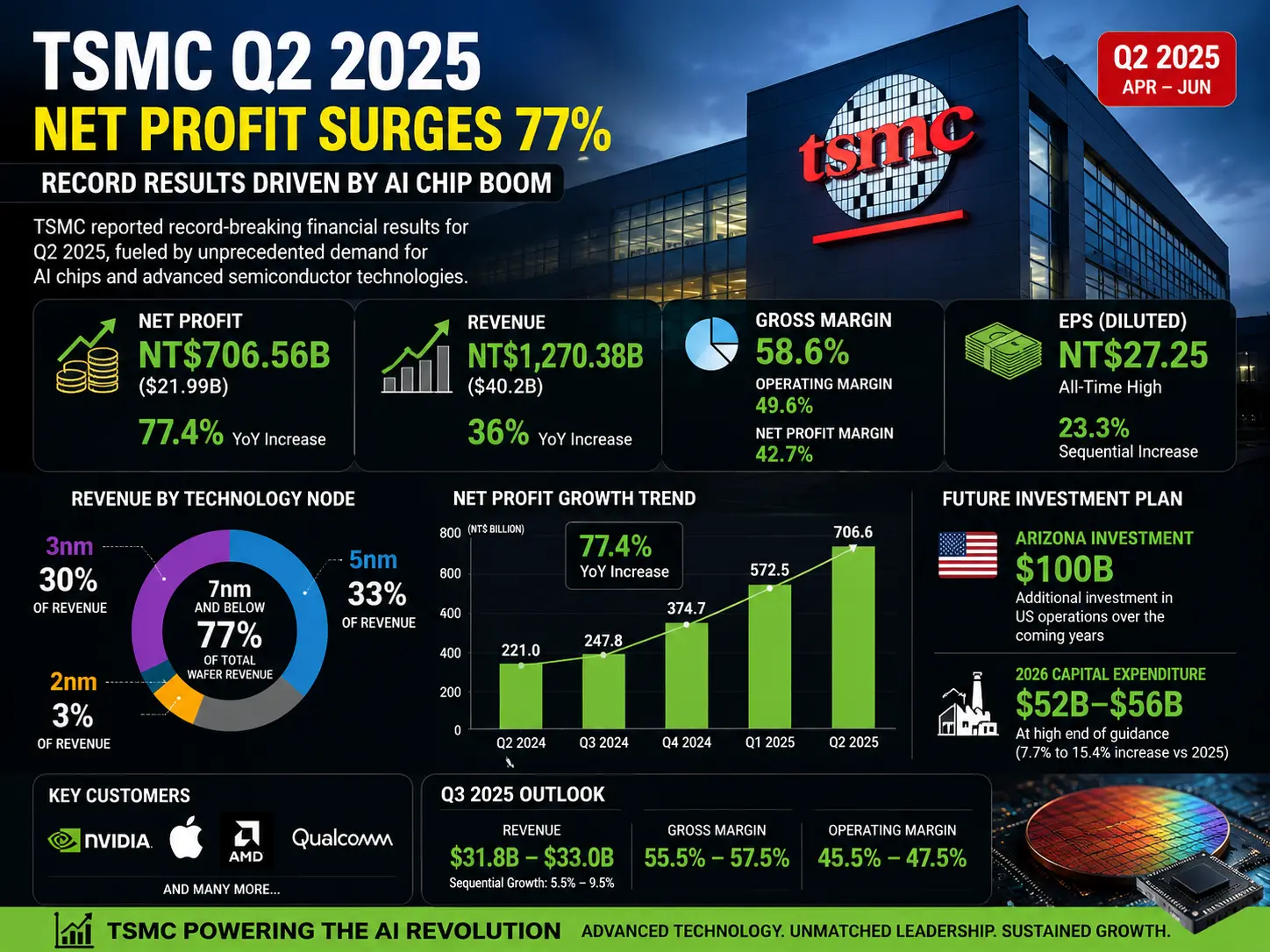

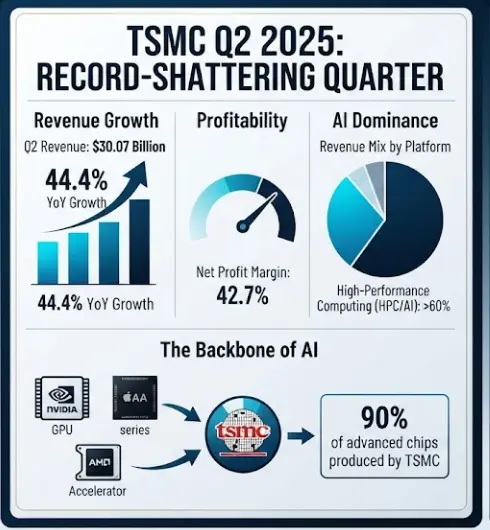

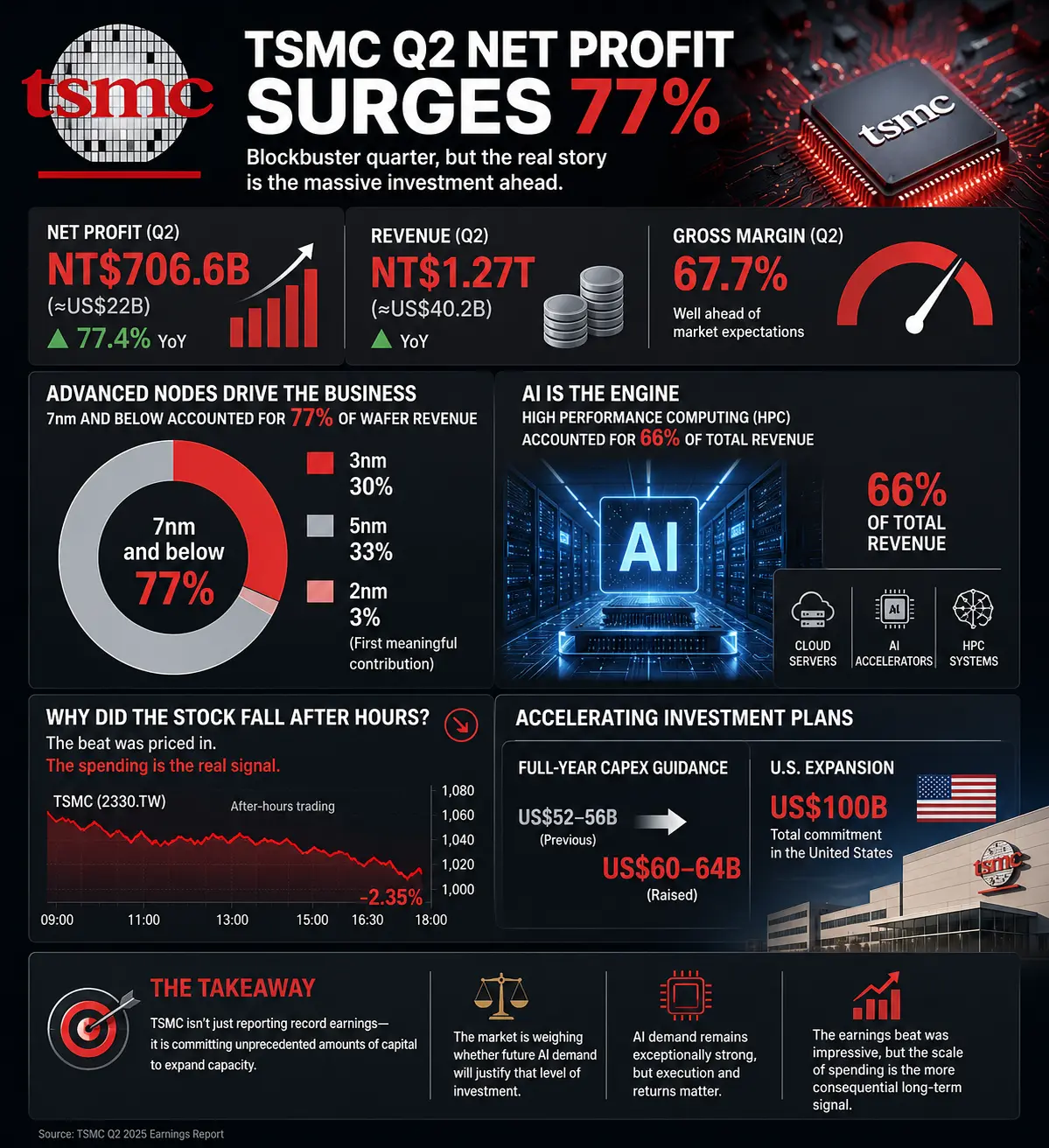

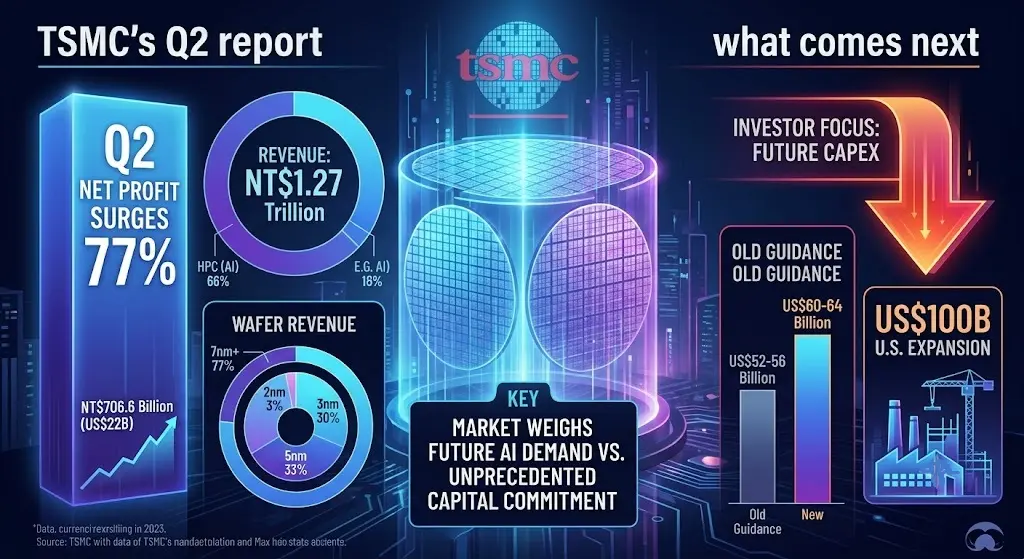

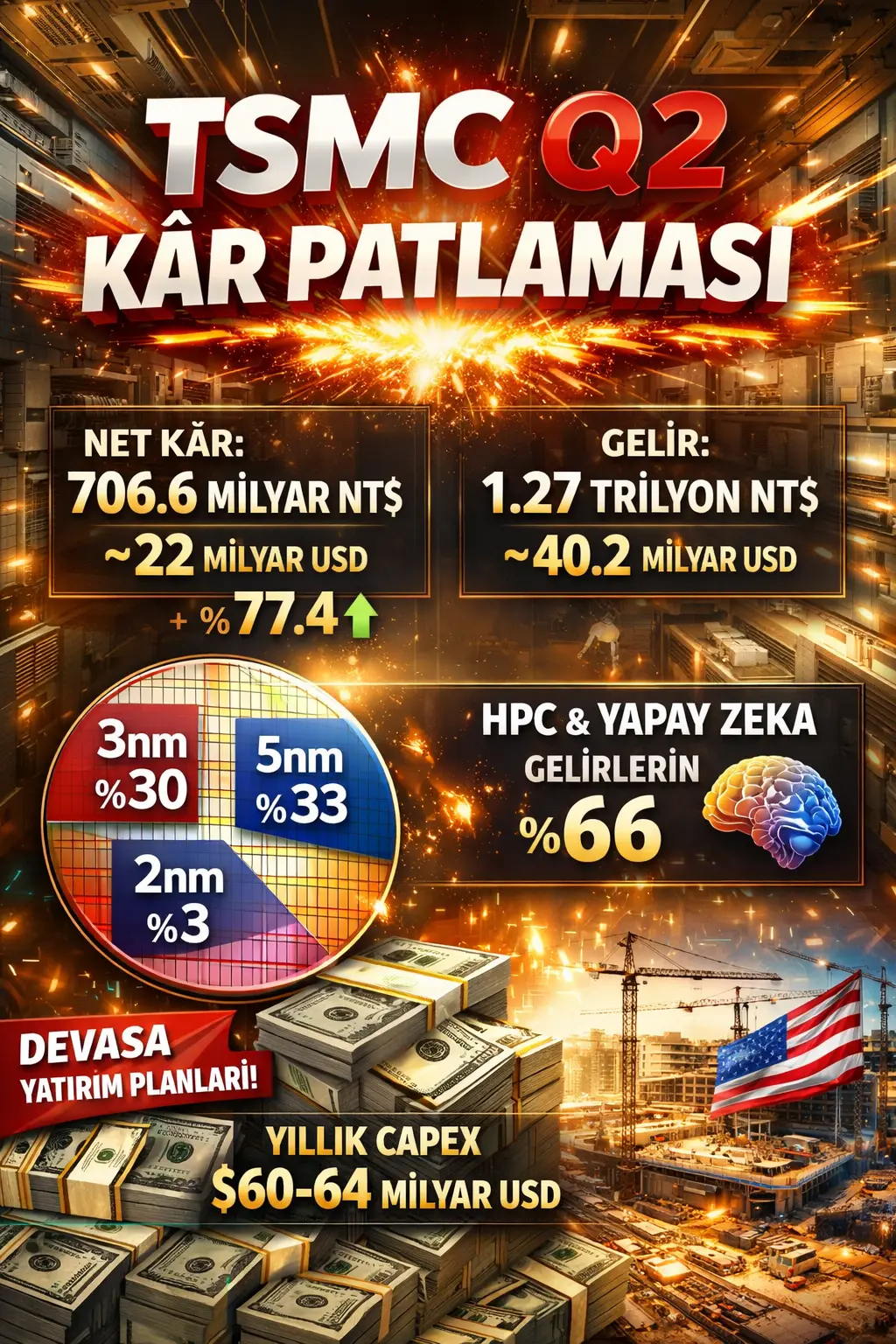

Найбільший у світі контрактний виробник мікросхем повідомив про рекордний чистий прибуток у 706,6 млрд тайванських доларів (близько 22 млрд доларів США), що на 77,4% більше в річному вимірі. Дохід зріс до 1,27 трлн тайванських доларів (близько 40,2 млрд доларів США), а валова маржа розширилася до 67,7% — усе значно випередило очікування ринку.

Історія зростання все ще зосереджена на передовому виробництві. Технології 7нм і більш просунуті забезпечили 77% доходу з вафель, при цьому 3нм — 30%, 5нм — 33%, а 2нм вперше суттєво з’явилися на рівні 3%. Тим часом High Performance Computing (HPC), що значною мірою зумовлено попитом на AI-акселератори, склав 66% від загального доходу, підкреслюючи, що AI й надалі живить бізнес TSMC.

Незважаючи на видатні результати, акції знизилися в післясесійній торгівлі. Інвесторів менше турбували показники за квартал — які здебільшого вже були очікувані, — і більше хвилювали прискорені плани компанії щодо інвестицій. TSMC підвищила прогноз капітальних витрат на весь рік до 60–64 млрд доларів США з 52–56 млрд доларів США та продовжує свій розширювальний план в США на 100 млрд доларів, сигналізуючи про впевненість у стійкому попиті на AI, але також і про значно вищі потреби в капіталі.

Висновок: TSMC не просто звітує про рекордні прибутки — вона спрямовує небачені раніше обсяги капіталу на нарощення потужностей. Ринок тепер оцінює, чи виправдає майбутній попит на AI такий рівень інвестицій. Перевершення прогнозів щодо прибутків було вражаючим, але масштаб витрат є більш вагомим сигналом у довгостроковій перспективі.

TSMC опублікувала сенсаційний результат за 2 квартал, але інвестори зосередилися на тому, що буде далі, а не на тому, що сталося щойно.

Найбільший у світі контрактний виробник мікросхем повідомив про рекордний чистий прибуток у 706,6 млрд тайванських доларів (близько 22 млрд доларів США), що на 77,4% більше в річному вимірі. Дохід зріс до 1,27 трлн тайванських доларів (близько 40,2 млрд доларів США), а валова маржа розширилася до 67,7% — усе значно випередило очікування ринку.

Історія зростання все ще зосереджена на передовому виробництві. Технології 7нм і більш просунуті забезпечили 77% доходу з вафель, при цьому 3нм — 30%, 5нм — 33%, а 2нм вперше суттєво з’явилися на рівні 3%. Тим часом High Performance Computing (HPC), що значною мірою зумовлено попитом на AI-акселератори, склав 66% від загального доходу, підкреслюючи, що AI й надалі живить бізнес TSMC.

Незважаючи на видатні результати, акції знизилися в післясесійній торгівлі. Інвесторів менше турбували показники за квартал — які здебільшого вже були очікувані, — і більше хвилювали прискорені плани компанії щодо інвестицій. TSMC підвищила прогноз капітальних витрат на весь рік до 60–64 млрд доларів США з 52–56 млрд доларів США та продовжує свій розширювальний план в США на 100 млрд доларів, сигналізуючи про впевненість у стійкому попиті на AI, але також і про значно вищі потреби в капіталі.

Висновок: TSMC не просто звітує про рекордні прибутки — вона спрямовує небачені раніше обсяги капіталу на нарощення потужностей. Ринок тепер оцінює, чи виправдає майбутній попит на AI такий рівень інвестицій. Перевершення прогнозів щодо прибутків було вражаючим, але масштаб витрат є більш вагомим сигналом у довгостроковій перспективі.