Аналітики вказують, що якщо відновлення експорту в регіоні Перської затоки затягнеться без зрушень, то ціна Brent у четвертому кварталі може перевищити 110 доларів. Навіть якщо ситуація більше не погіршуватиметься, нафтовий «центр тяжіння» уже навряд чи повернеться до рівня до початку конфлікту.

Як зростання нафти передається на CPI та PCE

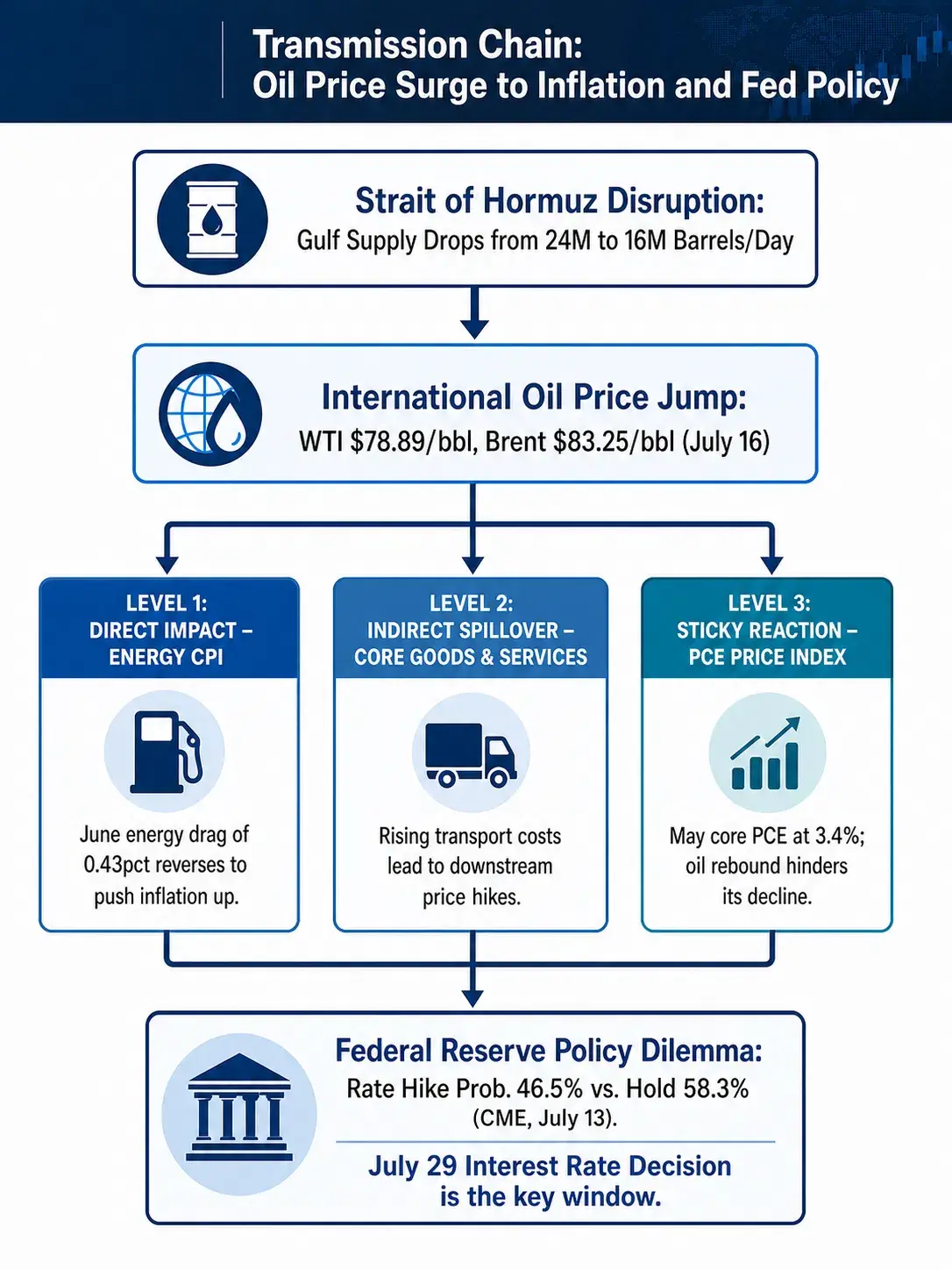

Щоб зрозуміти вплив зростання нафти на політику ФРС, потрібно уточнити механізм передавання енергетичних цін на ширші показники інфляції.

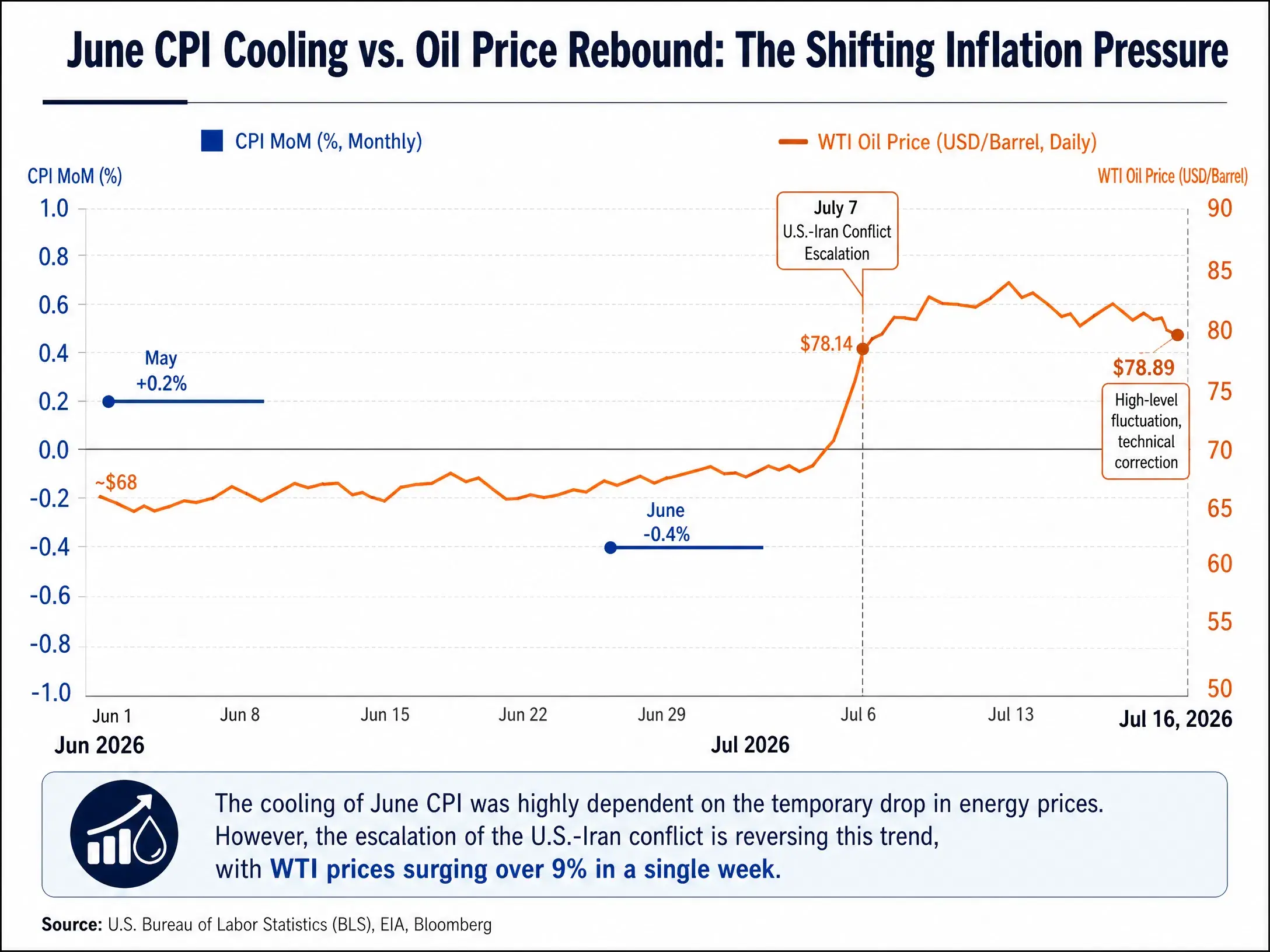

Перший рівень передавання: прямий вплив енергетичного CPI. Зниження CPI в червні на 0,4% у місячному вимірі на 0,43 в. п. було зумовлене «мінусом» від енергетичної статті. Це означає: якщо ціни на енергоносії повернуться до рівня, який був до червня, то лише одна енергетична стаття здатна витягнути CPI з від’ємного місячного зростання в позитивне. Наразі WTI порівняно з мінімумом у червні зросла вже більш ніж на 15 доларів США/барель; виходячи з еластичності цін на енергоносії та нафти в енергетичному компоненті в червні, внесок енергетичної статті в CPI може швидко перейти з -0,43 в. п. у позитивний внесок.

Другий рівень передавання: непрямий «перелив» базової інфляції. Нафта не лише безпосередньо впливає на енергетичний CPI, а й через транспортні витрати, ефект відносних цін тощо передається на ціни товарів і послуг нижче за ланцюг. У травні відношення між базовим CPI і енергетичним CPI опустилося до відносно низького рівня за останні роки, що вказує на відчутний тиск на базову інфляцію з боку нафтових цін. Падіння нафти в червні справді допомагає зняти тиск на ціни знизу ланцюга, але це полегшення вже розвертається. Голова Barclays Global Research Ajay Rajadhyaksha зазначив, що ефекти передавання цін, спричинені нафтовим шоком, ще не завершилися, а високі енергетичні ціни не стримують попит — вони лише погіршують інфляцію.

Третій рівень передавання: «липка» реакція PCE. Найбільше ФРС турбує показник інфляції PCE, а не CPI. У травні PCE зросли на 4,1% у річному вимірі — вище за 3,8% у квітні; базовий PCE зріс на 3,4%, що є новим максимумом з жовтня 2023 року. Базовий PCE піднявся до 3,4%, що суттєво вище за довгострокову ціль ФРС у 2%. Установи прогнозують, що загальний PCE наприкінці року зросте на 3,6% у річному вимірі, а базовий PCE — на 3,3%. Але це прогноз за умови, що нафта ще не відскочила суттєво. Якщо ціна нафти збережеться або ще підніметься в діапазоні 85—90 доларів США/барель, імовірно доведеться переглянути вгору показник PCE наприкінці року. Посадовці ФРС уже прогнозували, що інфляція зберігатиметься на високих рівнях протягом 2026 року, а знизиться лише в 2027 році.

Ланцюжок передавання зростання нафти на інфляцію та політику ФРС

Політична дилема ФРС: розрив між залежністю від даних і геоударом

У свідченнях перед Палатою представників Конгресу в день публікації даних CPI голова ФРС Воллер знову підкреслив антиінфляційну позицію, наголосивши на необхідності уникнути зростання інфляційних очікувань. Член Ради ФРС Christopher Waller заявив, що центробанку не варто повторювати помилки 2021 і 2022 років — тобто діяти забарно, коли інфляція зростає. Водночас він додав, що центробанку також не слід надто різко коригувати курс і підвищувати ставку надто швидко.

Ці формулювання точно описують поточну дилему ФРС.

Сценарій підвищення ставки: якщо ціна нафти триватиме вище 85 доларів США/барель, то охолодження CPI за червень виявиться тимчасовим. З огляду на те, що базовий PCE вже на рівні 3,4%, повторний нафтовий шок може повернути загальну інфляцію знову вище 4%. За такого сценарію підвищення ставки ФРС у липні не є неможливим: CME FedWatch показує ймовірність 46,5% підвищення, що вказує на те, що ринок серйозно ціноутворює цю можливість.

Сценарій «залишити як є»: у базовому сценарії загальна й базова інфляція в США й надалі рухаються до поступового охолодження. Nomura? (Shenwan Hongyuan) вважає, що з урахуванням перспектив охолодження загальної та базової інфляції ФРС може зберегти «терплячість» без підвищення ставки; стратегія без змін може тривати щонайменше до першої половини 2027 року. East China Research також зазначає, що на ринку зайнятості США складається баланс попиту та пропозиції в умовах одночасного зниження. За базового сценарію ймовірність того, що ФРС утримуватиметься без змін протягом року, ще залишається високою. Morgan Asset Management також прогнозує, що ФРС у 2026 році збереже ставки без змін, а зниження відбудеться лише один раз у другій половині 2027 року.

Третій шлях: «управління очікуваннями щодо підвищення» між підвищенням і «залишити як є». Є й оцінки, що в найближчі 2—3 місяці існує вищий ризик підвищення ставки ФРС протягом року — якщо нафта швидко відскочить, а інфляційний тиск і надалі перетікатиме в ціни нижче за ланцюг, то ФРС не виключає вибору на користь підвищення. Але враховуючи, що на початковому етапі нафтовий тиск був сильнішим, ФРС тоді не обрала підвищення, тож імовірність фактичного підвищення ставки протягом року залишається невисокою. Більш імовірною стратегією ФРС може бути: зберегти ставки без змін, але через яструбині коментарі спрямувати очікування ринку, залишивши гнучкість для майбутньої політики.

Подвійна логіка ціноутворення для дохідностей UST

Дохідності US Treasuries одночасно ціноутворюють дві сили: очікування пом’якшення, спричинені охолодженням CPI за червень, і ризик відновлення інфляції через зростання нафти. Коротке зниження дохідностей після публікації даних швидко перекрили премії за геополітичні ризики.

У короткостроковій перспективі, якщо ціни на нафту продовжуватимуть зростати, крива дохідностей UST може ще більше «вклинюватися» вниз — довгий кінець підвищиться через зростання інфляційних очікувань, тоді як короткий кінець триматиметься на високому рівні через розігрів очікувань щодо підвищення ставки. У середньо- та довгостроковій перспективі, якщо ФРС обере «залишити як є», а інфляція через підтримку енергетичних цін утримуватиметься на високих рівнях, реальні ставки можуть пасивно знижуватися. Це підтримує безвідсоткові активи на кшталт золота, але для інвесторів у держоблігації США означатиме триваюче розмивання купівельної спроможності.

Сценарний аналіз Goldman надає два полярні орієнтири: якщо відновлення експорту в регіоні Перської затоки триватиме без зрушень, Brent у четвертому кварталі може перевищити 110 доларів; якщо напруженість зменшиться і швидкість відновлення видобутку буде вищою за очікування, то ціна нафти наприкінці року може впасти в діапазон 60 доларів. Ці два сценарії відповідають абсолютно різним траєкторіям політики ФРС — перший веде до підвищення ставки аж до подальшого жорсткішого режиму, другий відкриває простір для зниження ставок у 2027 році.

Наразі ринок ціноутворює «середній стан» між цими двома полюсами: коливання нафти на високих рівнях, зближення нахилу траєкторії охолодження інфляції, ФРС зберігає терплячість, але залишає варіант підвищення ставки. Дані CPI за червень довели одне: коли ціни на енергоносії падають, інфляція може швидко охолоджуватися. Але загострення конфлікту США та Ірану довело й інше: коли енергопостачання стає під загрозою, це охолодження може розвернутися значно швидше.

Для ФРС CPI за червень — заспокійливий звіт, але геополітичні ризики швидко перетворюють цю заспокійливість на нову тривогу. Рішення щодо ставок 29 липня стане першим вікном спостереження того, як саме ця тривога трансформується в політичні дії.

FAQ

Q1: Чому дані CPI США за червень суттєво нижчі за ринкові очікування?

Переважно через відкат цін на енергоносії. У червні енергетичні ціни знизилися на 5,7% у місячному вимірі, і лише цей пункт потягнув CPI в місячному вимірі вниз на 0,43 в. п., що майже повністю пояснює весь спад CPI за місяць. Базові ціни на товари два місяці поспіль знижуються, а темп зростання базових послуг у місячному вимірі з 0,3% впав до 0%.

Q2: Наскільки сильно блокада Ормузької протоки впливає на глобальне постачання сирої нафти?

Ормузька протока забезпечує близько 20% морських перевезень нафти у світі. Наразі середньодобова пропозиція нафти в регіоні Перської затоки вже впала з 24 млн барелів до конфлікту до 16 млн барелів. 13 липня через протоку пройшло лише 6 суден — різко нижче за рівень понад 100 суден на добу напередодні бойових дій.

Q3: Як зростання нафти впливає на PCE — інфляційний індикатор, який найбільше цікавить ФРС?

Нафта передається на PCE трьома шляхами: безпосередньо впливає на енергетичний підрозділ PCE; опосередковано підвищує ціни базових товарів через транспортні витрати та ефект відносних цін; підвищення енергетичних витрат стискає прибутки компаній, а потім це передається на ціни послуг. У травні базовий PCE уже зріс до 3,4%, тож відскок нафти ускладнюватиме завдання повернення PCE до зниження.

Q4: Яка наразі ймовірність підвищення ставки ФРС у липні?

Станом на 16 липня інструмент CME FedWatch показує ймовірність підвищення ФРС на 25 б. п. у липні на рівні 10,2%, а збереження ставки без змін — 89,8%.

Q5: Якщо ціни на нафту й надалі високі, чи може ФРС ще знизити ставки в 2026 році?

Більшість установ вважає, що ймовірність зниження ставок у 2026 році низька. Morgan Asset Management прогнозує, що ФРС у 2026 році збереже ставки без змін, а знизить їх один раз у другій половині 2027 року. Shenwan Hongyuan вважає, що стратегія «залишити як є» може тривати до першої половини 2027 року. Якщо ціни на нафту залишаться високими, вікно для зниження ставок буде відкладено ще далі.