За лаштунками залучення 26,5 мільярдів доларів: AI-нарратив

Ключові дані щодо IPO SK 海力士 на NASDAQ

Цього разу ADR SK 海力士 отримали понад сімкратне перевищення попиту, загальний обсяг замовлень сягнув майже 200 мільярдів доларів. Ведучі інституційні інвестори, такі як Baillie Gifford і Coatue Management, висловили намір придбати до 7 мільярдів доларів акцій. На тлі недавнього корекційного зниження цін у глобальному секторі напівпровідників — зокрема, ціна акцій SK 海力士 у Сеулі з кінця червня знизилася приблизно на 25% від історичного максимуму — такий високий попит викликає зацікавленість.

Логіка інвесторів проста: всі залучені кошти підуть на розширення виробництва напівпровідників у Кореї — будівництво першої черги фабрики в Лонг’їні, новий завод у Чхончоні для передових упаковок та закупівлю обладнання, зокрема EUV-літографічних машин у голландської компанії ASML. Іншими словами, американський ринок фінансує безпосередньо розширення виробничих потужностей корейської компанії — і все це базується на переконанні, що попит на пам’ять для AI буде довгостроково перевищувати пропозицію.

У 2026 році SK 海力士 вже повністю забронювала весь обсяг виробництва HBM та інших типів пам’яті для клієнтів. Це не випадок окремої компанії, а характерна ситуація для галузі — три провідні виробники пам’яті вже у 2026 році закінчили свої запаси HBM.

HBM: “швидка стрічка” у ланцюгу AI-обчислень

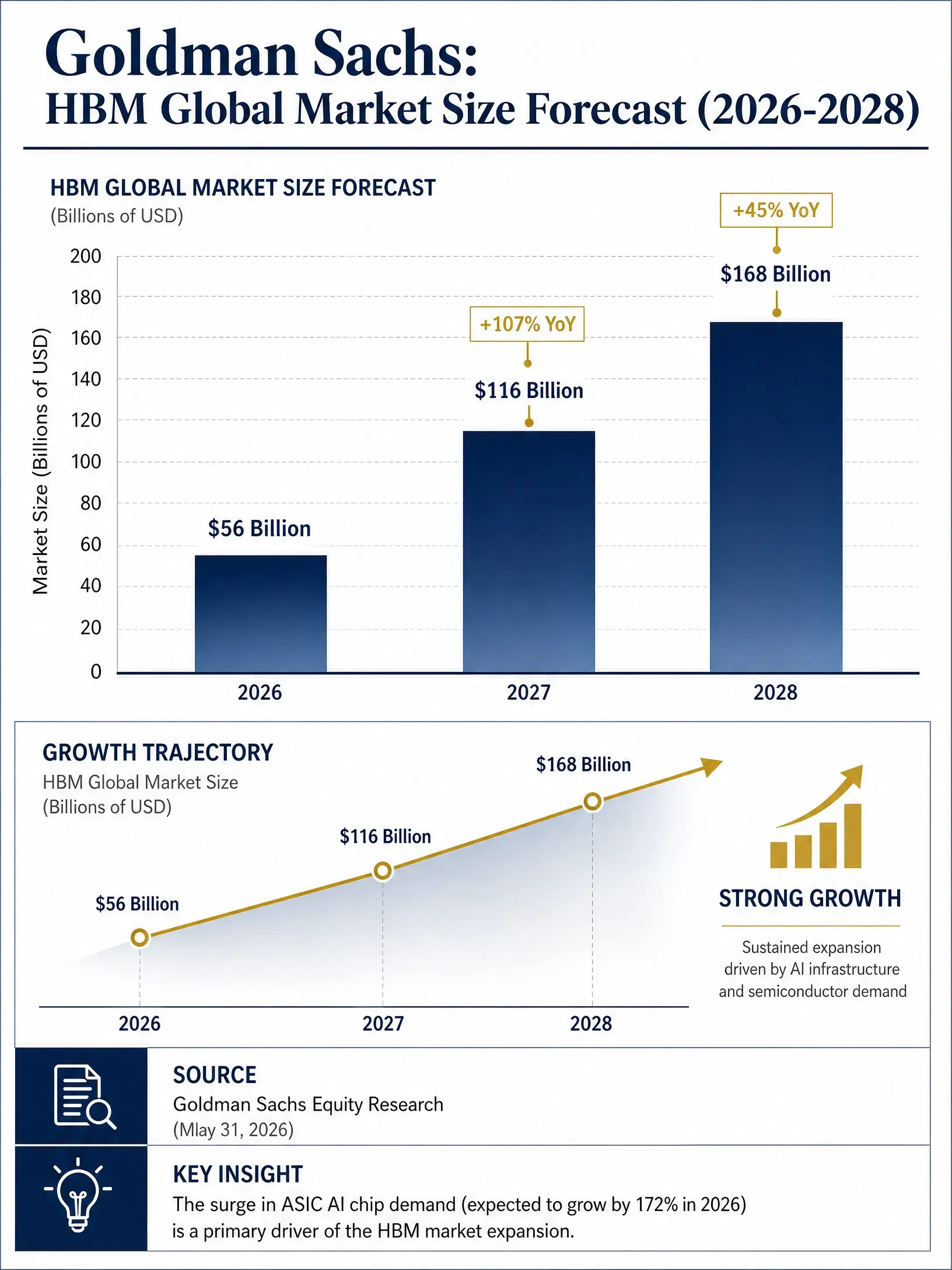

Прогноз ринку HBM від Goldman Sachs (2026–2028)

Щоб зрозуміти, чому SK 海力士 стала такою ключовою у цій хвилі AI-революції, потрібно розібратися з роллю HBM у AI-обчисленнях.

У традиційних архітектурах GPU відповідає за обчислення, DRAM — за збереження даних, і вони з’єднані шиною. З ростом параметрів AI-моделей — від сотень мільярдів до трильйонів — швидкість обчислень GPU зростає швидше, ніж швидкість передачі даних. Навіть найпотужніший GPU не зможе ефективно працювати без високошвидкісної пам’яті. Саме для вирішення цієї проблеми і створена HBM. Вона використовує 3D-стекінг для вертикального розміщення кількох чипів DRAM, з’єднаних через TSV (через отвори у силіконі), що забезпечує високий пропускний здатність, мінімальні затримки та енергоефективність.

Проще кажучи, HBM — це “швидка стрічка” для AI GPU: без неї сучасні платформи, такі як NVIDIA H100, B200 або майбутні Rubin, не змогли б досягти своїх максимальних характеристик. Саме ця системна важливість підняла HBM з сегменту DRAM у статус ключового стратегічного ресурсу для AI-інфраструктури.

Зміни у глобальному обсязі ринку підтверджують цю логіку. Goldman Sachs прогнозує, що у 2026 році світовий ринок HBM сягне близько 56 млрд доларів, у 2027 — подвоїться до 116 млрд, а у 2028 — зросте до 168 млрд доларів. У той час як загальний ринок пам’яті у 2026 році, за оцінками, сягне понад 496 млрд доларів, що зросте з 247,5 млрд у 2025. HBM — не лише найшвидше зростаюча ніша, а й основний драйвер розширення всього сектору пам’яті.

Чому SK 海力士 — найбільший вигодонабувач

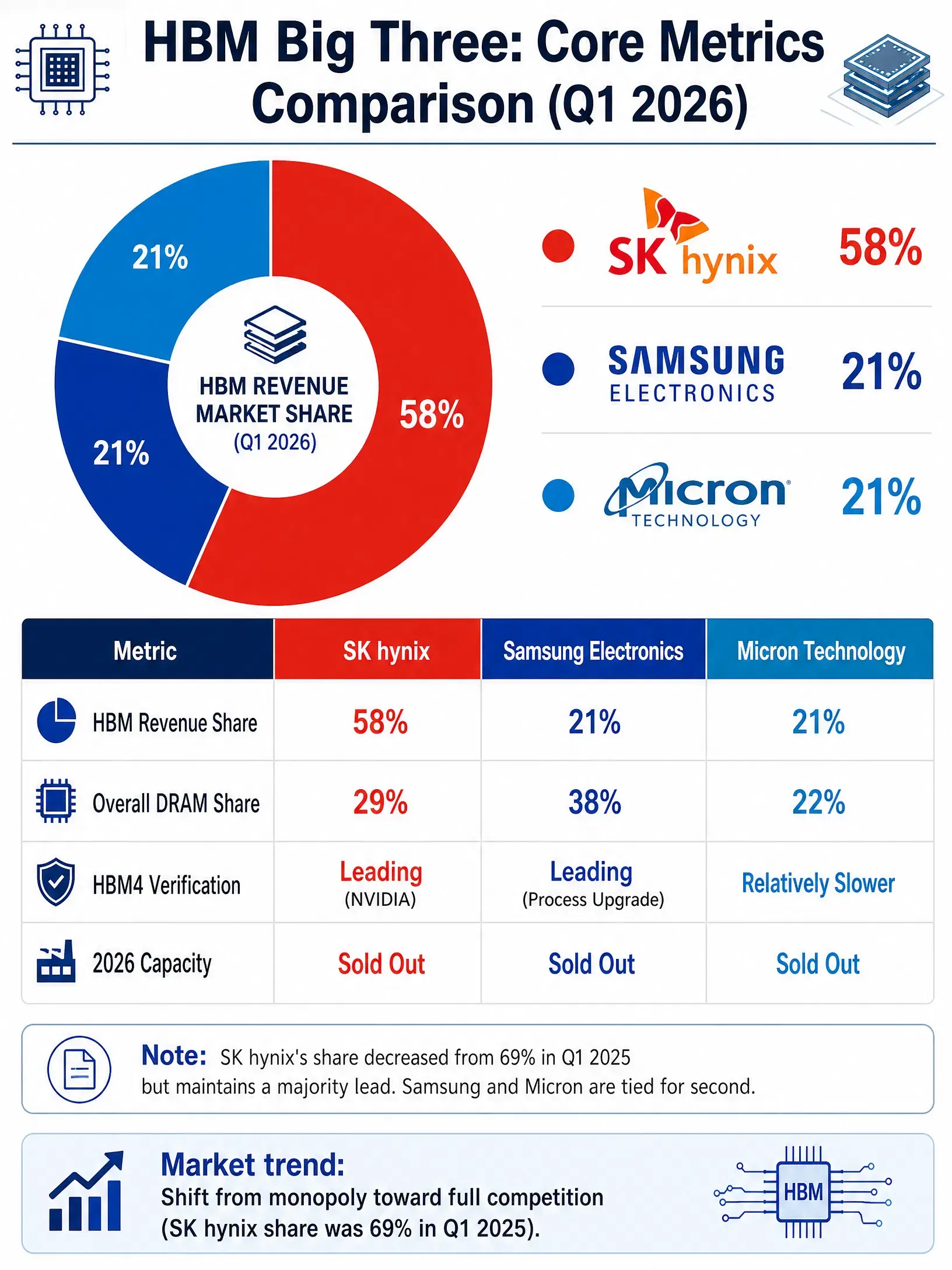

Розподіл ринку HBM у 2026 році за кварталами (три гіганти)

У сегменті висококонцентрованого ринку HBM лише три компанії здатні масово виробляти цю пам’ять: SK 海力士, Samsung Electronics і Micron. Завдяки ранньому входу і технологічним напрацюванням SK 海力士 має очевидну перевагу.

За даними Counterpoint Research від 25 червня 2026 року, у першому кварталі 2026 року частка глобального ринку HBM за доходами становила: SK 海力士 — 58%, Samsung Electronics — 21%, Micron — 21%. За обсягом поставок, за прогнозами, SK 海力士 у 2026 році займе близько 52% ринку, Samsung — 39%, Micron — 8%. Різниця у цифрах залежить від методології підрахунку, але перевага SK 海力士 є очевидною.

Це лідерство базується на кількох бар’єрах. Технологічних — наприклад, рівень якості пакування MR-MUF вважається еталонним, а SK 海力士 є єдиним виробником, що стабільно працює з лініями HBM3E і HBM4. Відносинах із клієнтами — компанія є головним постачальником для NVIDIA, забезпечуючи близько 60–70% поставок HBM4 для платформи Vera Rubin. Що стосується виробничих потужностей, то у 2026 році вони вже повністю заброньовані клієнтами.

Звіт UBS напередодні IPO SK 海力士 підвищив цільову ціну з 3 до 3,2 мільйонів вон, підтвердивши рекомендацію “купувати”. За прогнозами, у 2026 році операційний прибуток компанії становитиме 32,7 трильйонів вон, а у 2027 — понад 62 трильйони. Інші аналітики, наприклад, Bank of China International, прогнозують доходи у 370, 578 і 655 трильйонів вон відповідно у 2026–2028 роках.

Конкуренція у сегменті HBM: три гіганти

Ринок HBM поступово переходить від “домінування одного” до “трьох рівних гравців”. У першому кварталі 2025 року частка SK 海力士 сягала 69%. З ростом виробництва Samsung і Micron, частка SK зменшується, але це не означає втрату замовлень — швидше, ринок рухається до більшої конкуренції.

Samsung Electronics активно наздоганяє. Вона є лідером у сегменті DRAM (38% світового ринку) і вже на стадії підтвердження виробництва HBM4. Компанія планує збільшити виробництво на 50% у 2026 році, досягнувши 250 тисяч пластин на місяць. У другому кварталі 2026 року прибуток Samsung зріс у 19 разів порівняно з минулим роком і склав близько 89,4 трильйонів вон (близько 584 мільйонів доларів), що зробило її найбільш прибутковою компанією у світі за квартал.

Micron, маючи сильну позицію на внутрішньому ринку США і технологічний досвід, також займає свою нішу. За прогнозами, у 2026 році її чистий прибуток сягне близько 83 мільярдів доларів, а операційна маржа — 80%. Компанія інвестує 9,3 мільярдів доларів у розширення виробництва HBM у Японії. Однак через особливості технологічної архітектури Micron має більш повільний прогрес у сертифікації HBM4.

Найбільший покупець HBM — NVIDIA, стратегія якої передбачає співпрацю з трьома постачальниками одночасно для забезпечення безпеки ланцюга поставок. Це зберігає позиції SK, Samsung і Micron у довгостроковій перспективі. Водночас, короткостроково SK 海力士 зберігає лідерство, але Samsung активно наздоганяє.

Чи збережеться “суперцикл” пам’яті?

Будь-який аналіз напівпровідникової галузі враховує циклічність. Історично сектор пам’яті демонструє сильні підйоми і спади — ціни зростають роками, потім знижуються. Чи повториться ця історія у контексті AI-індустрії?

Оптимістичний сценарій базується на трьох факторах: активному будівництві AI-центров даних у світі, зростанні капітальних витрат великих хмарних провайдерів (прогноз — 1,5 трильйона доларів до 2027 року), і зростанні попиту на високошвидкісну пам’ять. Goldman Sachs вважає, що AI-революція перетворює пам’ять з циклічного товару у стратегічний ресурс, і 2026 рік може стати початком “суперцикла”. Звіт TrendForce також прогнозує, що у 2026 році галузь увійде у період “надзвичайного підйому”, що триватиме щонайменше 15 років.

Проте існують і ризики. Три провідні виробники планують у 2027–2028 роках масштабне вивільнення потужностей HBM і DRAM. Якщо попит на AI знизиться або виробництво перевищить потребу, ціни можуть впасти. Вже зараз ціни на пам’ять зросли у кілька разів за останні півроку, що може спричинити корекцію.

The Wall Street Journal зазначає, що ринок пам’яті оцінюється з низькими мультиплікаторами — P/E приблизно 7 для SK 海力士, 2 для Samsung і 6 для Micron, що значно нижче за оцінки AI-компаній, таких як NVIDIA. Це свідчить про обережність інвесторів щодо циклічності галузі.

З іншого боку, аналітики UBS і KB Securities мають більш оптимістичні прогнози. Вони вважають, що дефіцит пам’яті триватиме до кінця 2028 року, і компанії отримають вигоду від високих цін і попиту. Вони називають цей період “надзвичайним” або “30-річним” суперциклом.

Отже, довгостроковий сценарій залежить від здатності AI-інфраструктури підтримувати високий рівень інвестицій і попиту. Це створює можливості, але й ризики для інвесторів.

FAQ

Який обсяг залучених коштів і ціна IPO SK 海力士?

SK 海力士 випустила 177,9 млн ADR за ціною 149 доларів кожен, залучивши близько 26,5 млрд доларів. ADR відповідає 1/10 частки акції компанії, і ціна ADR на 3% вище закриття попереднього дня на корейській біржі. Торги почалися 10 липня під тимчасовим кодом “SKHYV”, а з 13 липня перейшли до основного “SKHY”.

Що таке HBM і чому вона важлива для AI?

HBM — високошвидкісна пам’ять, яка використовує 3D-стекінг для вертикального розміщення кількох чипів DRAM, з’єднаних через TSV. Це забезпечує високий пропускний здатність, низькі затримки та енергоефективність. У AI-обчисленнях вона є ключовою для забезпечення швидкої передачі даних між GPU та пам’яттю, що критично для високопродуктивних моделей.

Яка позиція SK 海力士 на ринку HBM?

Компанія є лідером у сегменті, з часткою понад 58% у першому кварталі 2026 року за доходами, і близько 52% за обсягом поставок. Вона є головним постачальником для NVIDIA, забезпечуючи 60–70% поставок HBM4 для платформи Vera Rubin. Виробничі потужності у 2026 році вже повністю заброньовані клієнтами.

Чи триватиме “суперцикл” пам’яті?

Оптимістичний сценарій базується на зростанні попиту з боку AI-інфраструктури, будівництві нових центрів даних і високих цінах. Проте існують ризики — планове масштабне вивільнення потужностей у 2027–2028 роках і можливе зниження попиту. Ціни на пам’ять вже зросли у кілька разів, що може спричинити корекцію.

Що означає для інвесторів IPO SK 海力士?

Це відкриває нові можливості для інвестування у глобальний сектор пам’яті та AI. IPO допомагає зменшити ціновий розрив між корейськими та американськими компаніями, а аналітики — UBS і KB Securities — бачать потенціал для зростання. Водночас, слід враховувати циклічність галузі і можливі коливання цін.