У травні 2026 року одна з найстійкіших оповідей у крипторинку почала хитатися. Strategy (колишній MicroStrategy), корпоративний «кит», який тримає майже 4% від загального обсягу біткоїнів, у квартальному звіті вперше офіційно визнав: для виплати дивідендів за привілейованими акціями, погашення конвертованих облігацій або покриття потреб у достроковому викупі компанії може знадобитися продати частину BTC. Це зауваження швидко розігріло торговий ентузіазм на ринку прогнозів.

Джерело: Polymarket

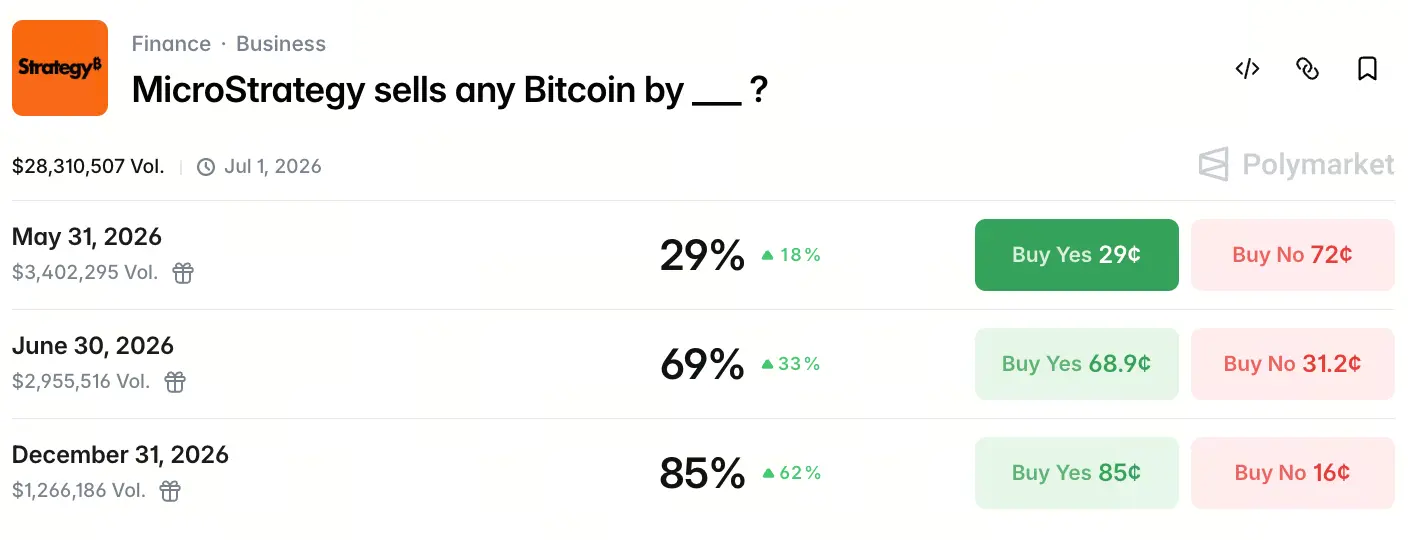

Станом на 18 травня 2026 року загальний обсяг торгів за контрактом «MicroStrategy продасть будь-яку кількість біткоїнів ДО __» на Polymarket уже сягнув 28,3 млн доларів. Ймовірності трьох ключових часових точок сформували чітку криву очікувань: імовірність продажу до 31 травня становить 29%, до 30 червня зростає до 69%, а до 31 грудня досягає 85%. На ринку роблять ставки не на те, «чи продасть», а на те, «коли продасть».

Чому очікування високого рівня продажу від Strategy з’явилися раптово

5 травня 2026 року, після публікації Q1-звіту, ключова наративна ідея «ніколи не продаємо монети» в Strategy була офіційно переформульована. У звіті показано, що компанія тримає 818 334 BTC, що становить 3,9% від усього обсягу BTC; середня вартість позиції — близько 75 500 доларів. Але найважливіше — у розділі про ризики компанія офіційно включила «продаж BTC» до переліку можливих варіантів для залучення готівки.

Під час телефонної конференції щодо звіту Michael Saylor озвучив прямішу позицію: «Ми можемо продати частину біткоїнів, щоб виплатити дивіденди, — і мета тут дати ринку сигнал, що це може відбутися. Що все гаразд: з нами, з біткоїном і з галуззю». CEO Phong Le додав: «Коли це відповідає інтересам компанії, ми продамо біткоїни. Ми не будемо сидіти й казати, що ми ніколи не продаємо».

Ці слова фактично зламали базову обіцянку, на якій протягом п’яти років тримався преміум оцінки MSTR. Як тільки дисципліна «ніколи не продавати» була порушена, ринок почав масово переглядати ціни.

Чи вже досягла критичної межі дивідендна «печатка» по STRC привілейованих акціях

STRC — це продукт перпетуальних привілейованих акцій, запущений Strategy у 2025 році; його річна дивідендна ставка становить близько 11,5%, а кумулятивний обсяг емісії — приблизно 8,5 млрд доларів. На відміну від звичайних акцій MSTR, привілейовані акції не покладаються на премію до ціни акцій для підтримки роботи — натомість компанія має безперервно виплачувати фіксовані грошові дивіденди.

У Q1 програмний бізнес Strategy забезпечив виручку близько 124,3 млн доларів (+11,9% р/р), але на фоні річних дивідендних зобов’язань приблизно на 1,5 млрд доларів цей показник майже зникає. На рахунках компанії є близько 2,25 млрд доларів готівки, проте ці кошти мають також покрити потреби у викупі конвертованих облігацій приблизно на 1 млрд доларів у 2027 році.

Структурна суперечність STRC полягає в тому, що він дає компанії капітал для великомасштабних покупок BTC, але водночас створює постійний тиск на грошовий потік. За відсутності продажів BTC готівкові резерви можуть забезпечити лише обмежений буфер. Те, що на Polymarket імовірність продажу до кінця червня сягає 69%, значною мірою відображає розуміння ринком цієї «діри» в грошах.

Як податковий арбітраж міг стати головним мотивом для продажу біткоїнів

Під «вітриною» сценарію «продаємо монети, щоб виплатити дивіденди» податкові чинники, імовірно, є справжнім рушієм.

У Q1 2026 Strategy зафіксувала близько 12,54 млрд доларів чистого збитку; основна причина — значні коливання ціни BTC, через які компанія отримала бухгалтерський нереалізований збиток. Цей збиток формує на балансі компанії відстрочений податковий актив на приблизно 2,2 млрд доларів.

Продавши частину BTC — особливо ті, що були куплені за собівартістю, вищою за поточну ринкову ціну, — Strategy може перетворити бухгалтерські збитки на реальний податковий залік, щоб компенсувати податкове навантаження на майбутні прирости капіталу. Це не ізольована операція: у грудні 2022 року Strategy продавала 704 BTC по 16 776 доларів за монету для «збору» податкових збитків, а потім протягом двох днів викупила 810 BTC за вищою ціною.

Відмінність нинішньої заяви від операції 2022 року — у масштабі та наративному шарі. Поточний простір для податкових пільг оцінюється аж у 2,2 млрд доларів, і компанія прямо включила продаж BTC до інструментів активного управління у своєму підході до балансу. Це вже не «одноразовий збір», а потенційне системне коригування стратегії.

Чи створюють наближення строків конвертованих облігацій і боргова структура тиск на продаж

У структурі капіталу Strategy прихований ще один шар тиску: строк погашення конвертованих облігацій.

Компанія має близько 8,2 млрд доларів основного боргу за конвертованими облігаціями, і вже з вересня 2027 року почнеться перший цикл погашення. За оцінками аналітиків, якщо на той момент ціна акцій MSTR буде нижчою приблизно за 183 долари (що відповідає ціні BTC близько 91 500 доларів), власники облігацій можуть обрати викуп, а не конвертацію в акції. Це змусить компанію використати готівкові резерви або продати активи для погашення.

Наразі близько 2,25 млрд доларів готівкових резервів Strategy здатні покрити тиск першого циклу погашення у 2027 році, але щодо масовішого боргу з погашеннями в 2028 році чіткого рішення поки немає. Порівняно з тиском 2027 року, ключовий мотив продажу BTC у 2026 році лишається насамперед дивіденди й податкове оптимізування. Але сама боргова структура закладає те, що опція «продаж BTC» у 2026 році офіційно потрапляє до пакета стратегічних інструментів компанії.

Чому наративна премія MSTR стикається зі структурною перебудовою

Логіка оцінки Strategy за останні п’ять років будувалася на трьох ключових опорах: безперервне докуповування BTC, «ніколи не продавати» BTC і підтримка зростання частки BTC на акцію через розмивання (dilution) акцій. У цій конструкції «ніколи не продавати» було фундаментальною причиною того, чому MSTR отримував значну премію порівняно зі своєю чистою вартістю BTC (NAV): інвестори платили цю премію за саму обіцянку.

Розм’якшення позиції Saylor — навіть якщо йдеться лише про невелику, стратегічну частину продажів — здатне підірвати цю логіку премії з основи. Ринок більше не розглядатиме Strategy як пасивний інвесторський носій «зберігаємо монети». Його перецінять як «фінансову компанію, що активно управляє балансовими BTC-активами».

Імовірність продажу до кінця року на Polymarket на рівні 85% відображає не песимізм ринку щодо ціни BTC, а переоцінку шляху еволюції бізнес-моделі Strategy. Саме це значення є «координатою очікувань»: ринок більше не сперечається про те, чи продавати, а намагається вгадати час продажу.

Який реальний вплив продажів «китів» на ліквідність ринку BTC

З погляду обсягів ринку прямий вплив на ліквідність spot BTC від можливого продажу частини позицій Strategy може бути обмеженим.

Згідно з даними Gate щодо котирувань, станом на 18 травня 2026 року ціна BTC трималася в районі 77 тис. доларів. Якщо Strategy продасть лише 1% позиції (близько 8 183 BTC, вартістю приблизно 660 млн доларів), то цей обсяг дорівнює лише нормальним торгам на CME або в spot-ринку за 1–2 дні. Біржові BTC-резерви знизилися до приблизно 2,693 млн монет — найнижчого рівня за сім років, а отже, здатність ринку «перетравлювати» цей масштаб значно перевищує його.

Більший ризик лежить у наративному шарі. Коли корпоративний «кит» із майже 4% від загальної пропозиції починає продавати, незалежно від того, наскільки мало, він надсилає ринку сигнал: «головний лонг-держатель починає скорочувати позицію». Цей ефект очікувань може спричинити наслідування з боку інших інституційних власників і майнерів. У Q1 2026 сукупні біржово-майнінгові компанії вже скинули близько 32 000 BTC — більше, ніж за весь 2025 рік. Тобто сторона пропозиції вже є відносно чутливою. Рішення Strategy про продаж може стати каталізатором для ширшого тиску пропозиції.

Підсумок

Від «ніколи не продаємо» до «продаємо залежно від обставин» — перехід наративу Strategy є однією з найпоказовіших подій крипторинку 2026 року.

2,83 млн доларів обсягу на Polymarket і 85% імовірності продажу до кінця року відображають те, як ринок ціниє цю зміну. Рішення про продаж визначається не лише дивідендним тиском STRC, а й простором для податкового арбітражу приблизно на 2,2 млрд доларів, структурою погашення конвертованих облігацій та еволюцією бізнес-моделі від «наративу про накопичення монет» до «управління активами й зобов’язаннями». Вікно очікувань розподіляється по наростаючій: імовірність у Q2 суттєво вища за Q1, а максимум — до кінця року.

Ослаблення наративної премії може мати глибший вплив на ринок, ніж самі фактичні дії продажу. Позиціювання вартості Strategy рухається від «символу криптовіри» до «фінансової установи, яка активно керує криптоактивами». І, можливо, сама ця зміна варта більшої уваги галузі, ніж продаж будь-яких конкретних обсягів BTC.

FAQ

Q1: Скільки біткоїнів зараз тримає Strategy? Яка середня собівартість?

Станом на травень 2026 року Strategy тримає 818 334 BTC, що становить 3,9% від загального обсягу BTC; кумулятивна вартість купівлі — близько 61,8 млрд доларів, середня собівартість — близько 75 537 доларів.

Q2: Як обчислюються ймовірності на Polymarket?

Polymarket — це децентралізований ринок прогнозів, де користувачі формулюють свою оцінку результату подій, купуючи контракти «так» або «ні». Ціна контракту (від 0 до 1) безпосередньо відповідає ймовірності, яку «неявно» закладає ринок. Чим вища ймовірність, тим більше коштів робить ставку на те, що подія відбудеться.

Q3: Якщо Strategy продасть біткоїни, який буде реальний удар по ціні BTC?

Якщо продати лише невелику кількість BTC (наприклад, 1% позиції, близько 8 183 BTC), то прямий вплив на ліквідність spot-ринку обмежений, адже середньоденні обсяги торгів значно перевищують цей масштаб. Вищий ризик — у наративному шарі: дії зі скороченням позицій з боку найбільшого корпоративного лонгу можуть спричинити наслідування з боку інших інституцій.

Q4: Що таке STRC? Чому він змушує Strategy розглядати продаж BTC?

STRC — це продукт перпетуальних привілейованих акцій, випущений Strategy; річна дивідендна ставка — близько 11,5%, а кумулятивний обсяг — приблизно 8,5 млрд доларів. На відміну від звичайних акцій, привілейовані акції вимагають від компанії постійно виплачувати фіксовані грошові дивіденди, тоді як дохід від програмного бізнесу Strategy не здатен покривати ці витрати. Тому продаж BTC є одним із реалістичних варіантів доповнення грошового потоку.

Q5: Хіба Strategy не продавала біткоїни в 2022 році? Чому цього разу це викликало більше уваги?

У грудні 2022 року Strategy продала 704 BTC з метою «збору» податкових збитків, а потім швидко викупила їх назад протягом двох днів. Тоді масштаб операцій був невеликим, а цикл — коротким, і це не впливало на наратив «загалом лише купуємо, не продаємо». Але цього разу заява формально включила «продаж BTC» до стандартного набору інструментів управління капіталом компанії, тож вплив на рівні наративу значно більший, ніж фактичний масштаб операцій.