Станом на 9 травня 2026 року популярні прогнозні події на платформі Polymarket щодо цінових прогнозів на кінець червня за ф’ючерсами на золото COMEX стали одним із найбільш затребуваних макротрейдингових активів у криптопрогнозних ринках. Сукупний обсяг торгів за цією подією вже перевищив 4,7 млн доларів, а учасники вибудували повноцінну криву розподілу ймовірностей на різних цінових порогах.

Джерело: Polymarket

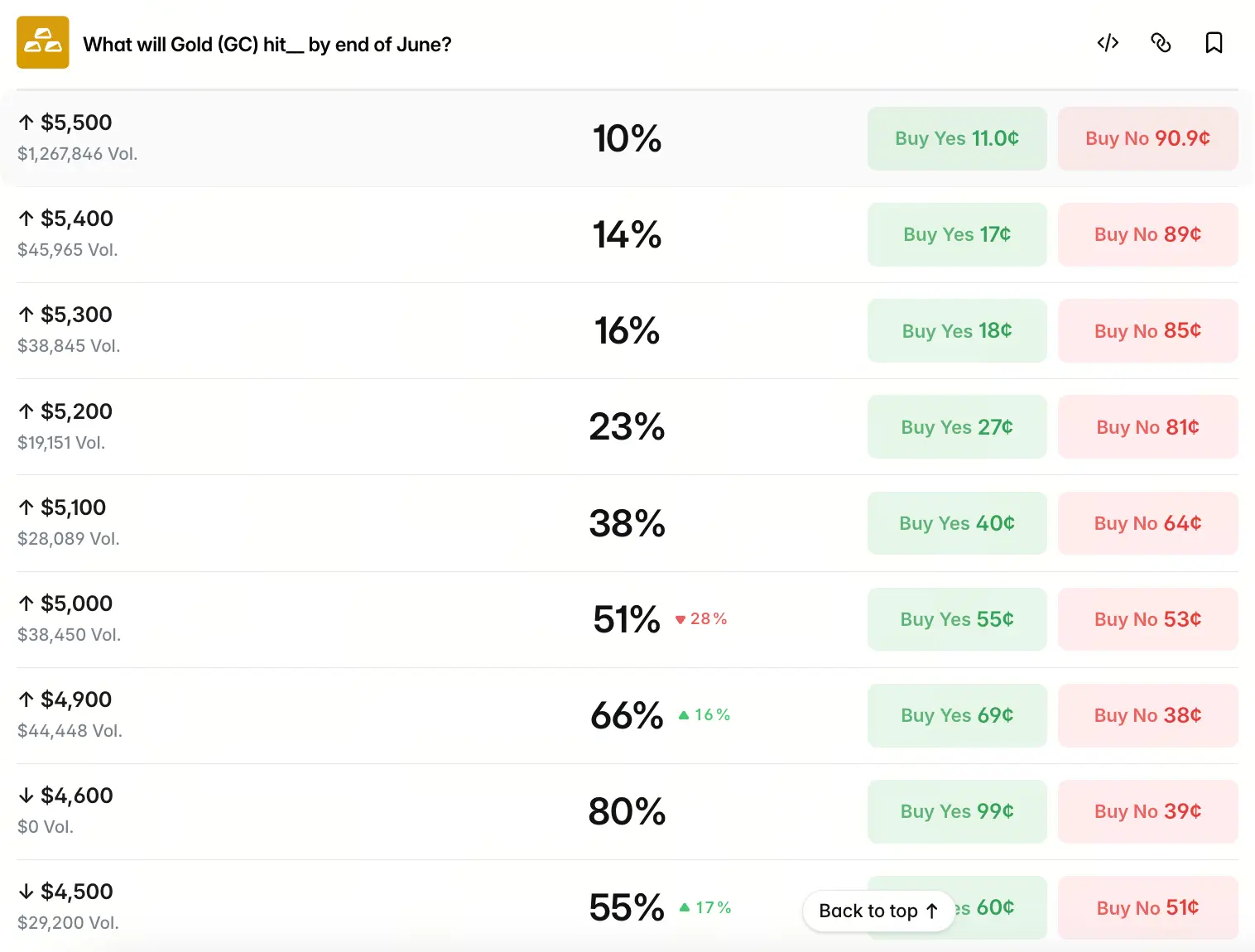

За стандарт визначення береться офіційна розрахункова ціна CME для ф’ючерсів на золото; імовірності для різних цінових діапазонів ринок задає такі: ймовірність того, що ціна золота досягне $5 500, становить 10%, $5 400 — 14%, $5 300 — 16%, $5 200 — 23%, $5 100 — 38%, $5 000 — 51%, $4 900 — 68%. Поруч із $4 600 імовірність у певний момент піднімалася до рівня 80%. Натомість для $4 500, $4 400 та $4 300 імовірність знизилася відповідно до 55%, 41% і 25%, а для $4 200 залишилося лише 17%.

Цей розподіл демонструє виразну «концентрацію високих імовірностей у діапазоні 4 900–5 000 доларів» з правобічною перекосиною. $5 000 є ключовою точкою перегину на кривій імовірностей — вище цього рівня імовірність знижується на 10–15 відсоткових пунктів щоразу, коли ціна піднімається на 100 доларів; натомість нижче $4 900 швидкість зниження помітно прискорюється — нижче $4 600 імовірність для кожного з рівнів уже значно менша, ніж для високопрайсового сегмента. Це означає, що в колективному ціноутворенні прогнозного ринку «якір» середнього прогнозу закріплено в діапазоні $4 900–$5 000, але при цьому зберігається висхідна премія ризику приблизно на 50 відсоткових пунктів для цін вище $5 000.

Які ключові граничні умови закладені в ринкове ціноутворення?

Ймовірнісний розподіл, який дає прогнозний ринок, не є випадковим набором розкиданих значень — він має внутрішню логіку ціноутворення. Щоб зрозуміти механізм формування цього розподілу, потрібно повернутися до ключових драйверів поточного ціноутворення на золото. У квітні 2026 року ф’ючерси на золото COMEX пройшли типову для ринку хвилю «сплеск — відкат — стабілізація». На початку місяця ціна відкрилася на рівні $4 698,4 за унцію; у першій половині місяця вона зростала під впливом геополітичних ризиків на Близькому Сході, а також на тлі підтримки покупками з боку глобальних центральних банків: 17 квітня ціна вперше за місяць доторкнулася до максимуму $4 918. Але у другій половині місяця ситуація різко змінилася: індекс долара та реальні дохідності за держборгом США відновилися, а настрої «уникнення ризику» щодо Близького Сходу охололи; золото суттєво відкотилося: 21 квітня ціна впала більш ніж на 2% впродовж дня та пробила психологічний рівень $4 700, після чого деякий час коливалася й закріплювалася біля $4 700. Станом на 9 травня, станом на момент публікації, ціна золота тимчасово становила $4 720, а коливання за 24 години були незначними.

Ключова обмежувальна умова ціноутворення ринку полягає саме тут: геополітичні події через ціни на енергоносії передаються до очікувань щодо інфляції, далі через траєкторію ставок ФРС впливають на реальні дохідності й зрештою відбиваються в ціноутворенні на золото. Цей ланцюжок «конфлікт у регіоні МЕ/І → зростання цін на нафту → підвищення інфляційних очікувань → охолодження очікувань щодо зниження ставок → зростання реальних ставок → тиск на золото як бездохідний актив» призводить до того, що властивість георизику як «захисту від ризику» та ефект макрозгортання нівелюють одне одного, інколи навіть до ситуації, коли ринок «захисних покупок» повністю виявляється придушеним. Саме ця складна система взаємозв’язків формує теперішнє протистояння попиту й пропозиції на ринку.

Як розбіжності Уолл-стріт впливають на ринкові очікування?

Окрім імовірнісного розподілу прогнозного ринку, останні оцінки інвестбанків Уолл-стріт формують ще один ключовий орієнтир. Після різкого відкату приблизно на 25% у березні та багаторазових «перетягувань канату» протягом усього квітня в межах діапазону, між інституціями щодо перспектив ціни золота наприкінці року виникло помітне розходження — і сама ця розбіжність є прямим відбиттям ринкової невизначеності.

Goldman Sachs зберігає незмінною свою цільову ціну на кінець 2026 року в $5 400, вважаючи, що покупки центральних банків залишаються найголовнішою структурною підтримкою; також вони прогнозують, що у 2026 році всіма глобальними центральними банками в середньому щомісячно буде нетто закуплено 60 тонн золота. Натомість Morgan Stanley у другій половині квітня суттєво знизив попередні очікування: ціль на другу половину 2026 року було опущено з $5 700 до $5 200, тобто майже на 10%, і компанія вказала, що «шоки пропозиції» та зростання реальних ставок через відтермінування зниження ставок ФРС разом змінили базові принципи ціноутворення на золото. А Morgan (JPMorgan) зберігає більш агресивну позицію та прогнозує, що ціна золота наприкінці року досягне $6 300.

Такі суттєві розбіжності в оцінках одного й того самого макропараметра між установами навпаки підкреслюють, що логіка ціноутворення на ринку золота зараз переживає глибоку реконфігурацію. Прогнозний ринок, показуючи пік імовірностей біля $5 000, певною мірою агрегує сили цих розбіжностей, а не просто віддає пріоритет одній стороні.

Як траєкторія ставок і георизики формують складну драйв-модель для золота?

На макрорівні з 2026 року по квітень і до сьогодні ринок золота одночасно стикається з кількома різноспрямованими драйверами — і кожен їхній вплив накладається на ціну складним чином.

Ймовірно, найкритичнішим змінним фактором є курс грошово-кредитної політики. Засідання ФРС наприкінці квітня завершилося рішенням із голосуванням 8:4: цільовий діапазон ставки за федеральними фондами було залишено на рівні 3,5%–3,75%, що стало найбільшою розбіжністю голосів із 1992 року. Очікування щодо зниження ставок протягом року ще більше стиснулися до мінімальних значень: дані CME FedWatch показують, що ймовірність збереження політичної ставки без змін у грудні 2026 року зросла з 80% до 85%. Вищі реальні ставки означають зростання альтернативної вартості утримання бездохідного золота та формують тривалий тиск на ціну.

Водночас не можна ігнорувати і силу «хеджування» з боку геополітики. Конфлікт у регіоні МЕ/І триває без поступок, а глобальні центральні банки прискорюють процес дедоларизації держборгу та диверсифікації резервних розміщень — ця структурна тенденція створює базову підтримку для підвищення середнього довгострокового рівня цін на золото. Cіньсінь Цзяньтоу (CITIC Jian) Futures зазначає: невизначеність щодо ситуації на Близькому Сході зберігає короткостроковий тиск на дорогоцінні метали, але середньо- й довгострокові ризики американської стагнаційної інфляції (滞胀) і прогрес дедоларизації залишаються надійною опорою для золота.

Саме наявність і короткострокового пригнічення, і довгострокової підтримки в цій картині пояснює, чому прогнозний ринок одночасно закладає для $4 900 імовірність до 68% і водночас зберігає обмежений, але статистично значущий простір для висхідного сценарію на вищих рівнях.

Як розкласти на складові ризикові сценарії для різних цінових діапазонів?

Спираючись на вищезгадану складну логіку драйвів, кілька ключових вузлів у кривій імовірностей Polymarket по суті відповідають прогнозам щодо різних макросценаріїв.

Розглянемо $4 900–$5 000 як «базовий сценарій» поточного прогнозного ринку: імовірність у діапазоні становить 51%–68%, що відображає думку ринку, що це найбільш імовірний результат за ціною. Цей діапазон тісно пов’язаний із квітневим максимумом $4 918 та узгоджується з коригуваннями цілей окремих інституцій.

Імовірність у діапазоні $5 000–$5 400 демонструє поступове послаблення — від 51% знижується в міру спуску до 14%. Така швидкість згасання певною мірою відображає занепокоєння ринку щодо того, що тривале блокування Ормузької протоки підтримує високі ціни на нафту й ще більше відтягує очікування щодо зниження ставок. У цих «хвостових» ризикових сценаріях короткострокове зростання золота буде помітно обмежене. Паралельно цей сегмент корелює з річною ціллю Goldman Sachs на $5 400 та їхнім висновком про те, що «короткострокові ризики зміщені в бік зниження».

Розподіл імовірностей нижче $4 800 має виразну рису «різкого провалу»: імовірність для $4 600 колись досягала високих 80%, але для $4 500 вона впала до 55%, для $4 400 — до 41%, для $4 300 — до 25%. Швидке зниження ймовірності нижче $4 600 показує, що ринок оцінює ймовірність подальшого різкого падіння ціни після пробиття $4 600 як відносно обмежену; водночас внизу зберігається певна підтримка з боку оцінки (valuation).

Яку додаткову цінність для інвестрішень може дати статистика прогнозного ринку?

З погляду інформаційної ефективності, імовірнісні дані прогнозних ринків додають важливий вимір до традиційних макроекономічних індикаторів. Традиційні моделі дуже залежать від траєкторії ставок, індексу долара та інфляції; натомість Polymarket та подібні платформи через реальні ставки грошима перетворюють розпорошену інформацію тисяч учасників на вимірюваний набір імовірнісних розподілів.

Такий механізм колективного ціноутворення особливо добре підходить для середовища, де фактори «за» і «проти» сильно переплетені. Короткострокові геополітичні імпульси, зміни настроїв інвесторів і премії за ризик, які традиційні моделі не можуть просто підсумувати, можна побачити в структурі спредів на прогнозному ринку. Ще одна аналітична перевага даних Polymarket — чітке закріплення строку: на відміну від прогнозів до кінця року чи навіть до 2027 року, строк «до кінця червня» природно узгоджується з часовим вікном, у якому спостерігаються зміни в грошово-кредитній політиці та етапна еволюція геополітичної ситуації, що підвищує довіру до нього як до інструмента короткострокового ціноутворення.

FAQ

Q1: На якій основі Polymarket прогнозує ціну золота?

Прогнозний ринок використовує офіційну розрахункову ціну контракту на ф’ючерси на золото CME як основу для визначення результату: внутрішньоденна ціна, денні максимуми, денні мінімуми та різні проміжні котирування не беруться до уваги. Це означає, що фінальне визначення має уніфікований і незаперечний кількісний стандарт.

Q2: Чи можна ймовірності, які дає прогнозний ринок, використовувати як орієнтир для ціни?

Ймовірності на прогнозному ринку за своєю суттю є колективним ціноутворенням, сформованим після реальних ставок учасників грошима, а не числовим прогнозом майбутньої ціни. Їх можна розглядати як опціоноподібне ціноутворення для ймовірності настання того чи іншого діапазону цін у конкретний період, але не можна прирівнювати до інструменту детерміністичного аналізу; вони також не є жодною формою інвестиційної рекомендації.

Q3: Як геоконфлікти та грошово-кредитна політика ФРС разом впливають на траєкторію золота?

Ключова логіка поточного ціноутворення на золото зводиться до двох рівнів взаємного протидії: конфлікт у регіоні МЕ/І підвищує ціни на нафту, що розігріває інфляційні очікування, а отже відтягує зниження ставок ФРС і піднімає реальні ставки, збільшуючи альтернативну вартість утримання бездохідного золота; водночас сам геокризис стимулює глобальні центральні банки прискорювати дедоларизацію розміщень, забезпечуючи золоту довгострокову структурну підтримку. Короткострокове пригнічення та довгострокова підтримка співіснують — саме це і є центральною суперечністю в ціновій моделі ринку.

Q4: Який зв’язок існує між інституційними прогнозами та прогнозним ринком?

Обидва доповнюють одне одного на різних рівнях аналізу. Інституційні прогнози дають результати логічного моделювання на основі певних припущень, тоді як прогнозний ринок агрегує дискретні оцінки багатьох учасників через потоки капіталу. Між ними є певна узгодженість — наприклад, щодо схильності до рівня близько $5 000 — але також існують розбіжності; і саме ці розбіжності є прямим відбиттям складності та невизначеності поточного ринку.