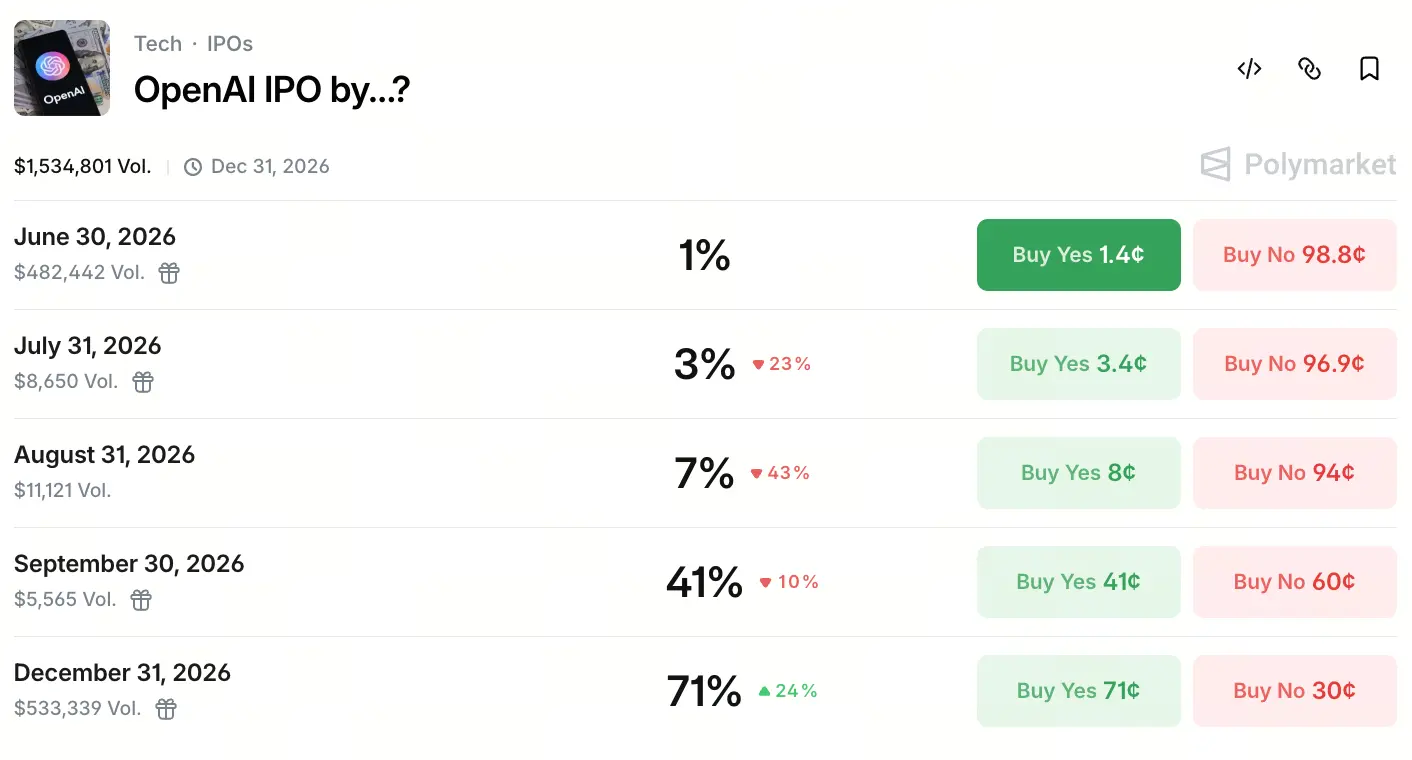

Станом на 22 травня 2026 року контракти на платформі прогнозів Polymarket щодо теми «Коли OpenAI проведе IPO?» стали популярною темою прогнозів: сукупний обсяг торгів перевищив 1,5 млн доларів. Грошові потоки суттєво змістилися в бік вікна IV кварталу: імовірність того, що компанія вийде на біржу до 30 вересня, оцінюється в 41%, тоді як імовірність IPO до 31 грудня зросла до 71%.

点击参与预测

Це очікування не виникло з нічого. У середині травня SpaceX офіційно подала заявку на IPO: цільова ринкова капіталізація становить приблизно 1,75 трильйона доларів, що різко підсилило ринкові очікування щодо таймлайну виходу на біржу для AI-гігантів. У той самий день кілька медіа повідомили, що OpenAI співпрацює з Goldman Sachs і Morgan Stanley: найшвидше 22 травня компанія таємно подасть до SEC проєкт проспекту IPO, а ціль — мати можливість стати публічною у вересні 2026 року. Хоча на момент підготовки цього матеріалу ще не було офіційних повідомлень SEC, участь інвестбанків уже змусила ринок відчути відчутний прогрес.

Більшість учасників ринку прогнозують вищу ймовірність того, що OpenAI буде офіційно розміщена в IV кварталі 2026 року. CNBC, посилаючись на дані платформи Kalshi, повідомляє: трейдери оцінюють імовірність подання заявки на IPO у 2026 році на рівні 92%. Ця цифра добре корелює з очікуваннями Polymarket наприкінці року.

Примусове IPO: логіка капіталу в умовах «AI-зброєвого змагання» та тиск на грошові потоки

Імпульс OpenAI до IPO має коріння в тому, що її масштабні капітальні витрати вже перевищили здатність приватного ринку їх поглинати. Як повідомляється, співзасновник і президент компанії Greg Brockman розкрив у судових показаннях, що IPO OpenAI по суті — це не «вихід з кешем» після дозрівання бізнесу, а наслідок надмірних капітальних витрат на тренування та інференс AI: приватному ринку вже не вистачає можливостей, і зрештою їх має взяти на себе публічний ринок.

Фінансові дані підтверджують цей висновок. У I кварталі 2026 року OpenAI досягла виручки приблизно 5,7 млрд доларів, але скоригована операційна маржа становила лише -122%: це означає, що на кожен 1 долар виручки компанія втрачала 1,22 долара. А у I півріччі 2025 року чистий збиток сягнув 13,5 млрд доларів: основним видом витрат стали витрати на R&D — 6,7 млрд доларів, з яких переважно фінансували розробку нових AI-моделей і роботу серверів та іншої інфраструктури, необхідної для ChatGPT.

Щодо швидкості «спалювання» грошей: сукупне залучення фінансування вже перевищило 180 млрд доларів. Щомісячна виручка OpenAI зросла до 2 млрд доларів, а темп зростання виручки — у 4 рази швидший, ніж у Alphabet і Meta в той самий період. Однак високі темпи зростання супроводжуються більшим споживанням капіталу: в умовах постійних вкладень у розширення серверних потужностей, ітерації великих моделей та інфраструктуру для підприємств граничний ефект від фінансування приватного ринку зменшується, а публічний ринок стає єдиним каналом додаткового капіталу.

Від неприбуткової до прибуткової: трансформація управління OpenAI та боротьба за право на IPO

Інституційна ціна переходу OpenAI від неприбуткової лабораторії до прибуткової компанії — це найособливіша структурна перешкода на її шляху до IPO. З моменту старту у 2015 році як неприбуткова організація модель управління OpenAI трималася на неприбутковій раді директорів: основними бенефіціарами визначалися «всі люди», а не інвестори.

Щоб відповідати вимогам листингу та регуляторного нагляду публічних ринків на кшталт NASDAQ, OpenAI вже обговорює всередині великі плани реструктуризації. За повідомленнями, компанія розглядає підхід, схожий на Alphabet (материнську компанію Google): прибутковий холдинг, який би розділив її підрозділ робототехніки та апаратного забезпечення на окремі бізнеси, аби спростити процес IPO ключового AI-бізнесу.

На рівні акціонерного управління таблиця капіталізації, що виглядає як витік, показує: Microsoft має приблизно 26,79%, фонд OpenAI — 25,8%, SoftBank — близько 11,66%, а поточні та колишні працівники разом володіють приблизно 20%. CEO Sam Altman досі не тримає напряму акції OpenAI, що є змінною, яку ще потрібно уточнити в управлінських очікуваннях. Попри зовнішні сумніви щодо механізмів управління, всередині компанія просуває подальше вдосконалення через «публічну» логіку роботи — як зазначила CFO Sarah Friar: «Компаніям на кшталт OpenAI потрібно, щоб управління та зовнішній образ були ближчими до публічної компанії».

Чи вдасться реалізувати оцінку в трильйони: тягнучка між виручкою, зупинкою по користувачах і провалом по збитках

Навіть попри високі очікування щодо IPO, фінансовий фундамент OpenAI залишається суттєво дисбалансованим: питання про здатність підтвердити оцінку в трильйон доларів щоразу повертається в порядок денний.

З погляду виручки: у I кварталі OpenAI отримала приблизно 5,7 млрд доларів, а за рік компанія може втриматися біля позначки 30 млрд доларів. За прогнозом, до 2030 року лише одна рекламна частина бізнесу здатна принести приблизно 102 млрд доларів виручки. Зі сторони користувачів: щотижнево активні користувачі ChatGPT вже становлять 905 млн, але зростання фактично зупиняється — компанії не вдається подолати ціль у 1 млрд активних користувачів. Частка B2B-доходів уже перевищує 40%: очікується, що до кінця 2026 року її розмір зрівняється з масштабом споживчого сегмента. Обробка через API перевищує 15 млрд токенів за хвилину — на рівні роботи комерційної інфраструктури прогрес виглядає відносно стабільним.

Але головна загроза — масштаб збитків. За поточної маржинальності на створення 5,7 млрд доларів виручки потрібно припадати приблизно 6,95 млрд доларів збитків: якщо до IPO не вдасться суттєво поліпшити модель прибутковості, тиск на підтримку відносин з інвесторами на публічному ринку збережеться надовго. У I півріччі 2025 року витрати готівки вже сягнули 2,5 млрд доларів, а витрати на R&D стали найбільшим рядком. Для інституційних інвесторів, які прагнуть оцінок стабільних EBITDA та EPS, така глибока збитковість у структурі є важливим чинником дисконтування оцінки.

Оцінка «перерізана навпіл» і охолодження вторинного ринку: реальні настрої інвесторів і розбіжності

Паралельно з різким зростанням очікувань щодо IPO, акції OpenAI на вторинному ринку демонструють помітну невідповідність. Після того як у березні компанія завершила раунд фінансування на 122 млрд доларів, офіційна оцінка підскочила до 852 млрд доларів, але інтерес покупців на вторинному ринку помітно нижчий за історичний.

Як пишуть медіа, акції OpenAI на суму близько 6 млрд доларів на вторинному ринку стикаються з нестачею попиту. Навіть якщо ціна угод уже знизилася приблизно на 10% відносно офіційної оцінки, психологічні ціни покупців ще додатково зрушили вниз. Goldman Sachs і Morgan Stanley навіть запустили промо з нульовою комісією, щоб залучити інвесторів.

На цьому фоні чіткий контраст демонструє конкурент — Anthropic: на вторинному ринку виникла ситуація «лихоманки з премією». Сума заявок на підписку безперервно перевищує 1,6 млрд доларів, а великий потік інвесторів викуповує з премією; оцінка на вторинному ринку зросла до 600 млрд доларів — приблизно на 50% порівняно з оцінкою попереднього раунду фінансування.

Це розходження «офіційна оцінка тримається vs вторинний ринок охолов» розкриває ключові сумніви інституцій щодо стійкості прибуткової моделі. Побоювання в інвестсередовищі зводяться до кількох напрямів: надмірні капітальні витрати OpenAI на AI-інфраструктуру, повільніша за очікування швидкість B2B-трансформації, а також те, що на фоні стабільної структури корпоративних клієнтів і розширення прибуткового простору Anthropic тиск конкурента може посилюватися надалі.

Виривання у вікні для IPO: гонка, яку створює одночасний штурм Anthropic

Головна змінна конкуренції за IPO у сфері AI у 2026 році — синхронний ритм виходу на біржу з боку Anthropic.

Anthropic не лише обганяє OpenAI за популярністю на вторинному ринку, а й активно готується подати заявку на листинг на NASDAQ у другій половині 2026 року. Компанія швидко нарощує позиції в B2B AI та ринку AI-програмування: кількість корпоративних клієнтів уже перевищила 300 тис. За даними нещодавніх повідомлень, оцінка Anthropic уже становить приблизно 380 млрд доларів; компанія веде переговори про новий раунд фінансування, а цільова оцінка очікується на рівні 900 млрд доларів.

На рівні ринку прогнозів щодо того, хто «першим вийде на біржу», позиції учасників суттєво змінилися. До появи публікацій про таймлайн IPO OpenAI трейдери оцінювали ймовірність того, що OpenAI випередить, приблизно в 32%. Після появи новин імовірність, яку ринок заклав на платформі Kalshi, стрибнула до 83%. Водночас Polymarket оцінює ймовірність того, що «Anthropic вийде на біржу раніше за OpenAI», з 69% знизилась до 20%.

Втім, чи пройде цей коридор перегонів без збоїв, досі залежить від невизначених факторів: темпів регуляторного розгляду, ритму внутрішньої реструктуризації та залишкових ризиків судових спорів. Але сигнал уже чіткий: вікна виходу на біржу двох топкомпаній перетинаються, а це означає, що IV квартал 2026 року стане найконцентрованішим IPO-вікном в історії індустрії AI.

Значення IPO AI-компаній для ринку цифрових активів

Для крипторинку темп листингу топ AI-компаній на кшталт OpenAI формує важливу сигнал-цінність.

По-перше, «хвиля IPO» означає системне інституційне визнання з боку традиційної фінансової системи цифрового напрямку AI — напряму, який критично залежить від обчислювальних потужностей і інфраструктури дата-центрів. Коли такі компанії, як SpaceX та OpenAI, потрапляють до складу ключових індексів NASDAQ, кошти стають більш системно спрямованими в крипто-напрями токенізації AI, оренди обчислювальних потужностей RWA (real world assets), DePIN (децентралізовані фізичні інфраструктурні мережі) тощо. Хоча OpenAI сам по собі не випускає токен безпосередньо, демонстраційний ефект від його IPO підштовхне більше проєктів AI-інфраструктури до структурного дизайну в напрямку блокчейн RWA.

По-друге, активні торги на платформах прогнозів на кшталт Polymarket, орієнтовані на таймлайн IPO OpenAI, розширюють межі застосування для криптосфери: стабільна ліквідність контрактів із прогнозування ймовірностей дає криптокористувачам точку входу в гру, де ставка робиться на даних. Той факт, що сумарний обсяг торгів за контрактом перевищив рівень 1,5 млн доларів, не є випадковістю — це відображає здатність криптосектору брати участь у традиційних технологічних наративах.

По-третє, після завершення IPO AI-гігантом із ринковою капіталізацією в діапазоні 852 млрд — 1 трлн доларів його вага в економічній системі примусить криптоактиви, прив’язані до AI-напрямку, вибудувати нову систему координат оцінок. Проєкти в крипторинку, які напряму пов’язані з AI-обчисленнями, розподілом обчислювальних ресурсів, ринками AI-даних та іншою інфраструктурою, отримають чіткіші й пряміші макро-референтні орієнтири.

FAQ

Q1: OpenAI точно вийде на біржу у 2026 році?

Поки що офіційно не підтверджено. Хоча у медіа повідомлялося, що OpenAI співпрацює з Goldman Sachs і Morgan Stanley для підготовки проєкту проспекту IPO, ціль — щоб у вересні 2026 року умови для виходу на біржу були готові, але станом на сьогодні SEC не отримувала опублікованих офіційних документів. Polymarket показує імовірність завершення IPO до кінця 2026 року на рівні приблизно 71%, однак конкретні терміни можуть змінитися.

Q2: Яка приблизно оцінка IPO OpenAI?

Останній офіційний раунд фінансування (березень 2026 року) має пост-інвест оцінку 852 млрд доларів. чутки про цільову оцінку IPO тримаються в діапазоні 1–1,25 трильйона доларів. Дані Polymarket користувачів свідчать, що ймовірність того, що OpenAI у перший день публічних торгів закриє угоди понад 1,4 трильйона доларів, становить близько 65%.

Q3: Чи підтримує фінансовий стан OpenAI IPO?

Є як плюси, так і мінуси. У I кварталі 2026 року виручка близько 5,7 млрд доларів, але операційна маржа становить -122%, тобто компанія все ще в стані глибоких збитків. У I півріччі 2025 року чистий збиток сягнув 13,5 млрд доларів. Водночас темп зростання виручки компанії вищий за Alphabet і Meta в той самий період у 4 рази: щомісячна виручка вже майже 2 млрд доларів, і у структури росту є значний потенціал.

Q4: Чи вийде Anthropic на біржу раніше за OpenAI?

Ймовірність уже суттєво знизилась. Після публікації новин у середині травня про те, що OpenAI планує швидко подати документи для IPO, ймовірність «Anthropic вийде на біржу раніше» на Polymarket знизилась з 69% до 20%. Наразі ринок загалом очікує, що OpenAI в конкурсі вікон IPO перебуває у відносно кращій позиції.

Q5: Який вплив IPO OpenAI матиме на крипторинок?

Основний вплив зводиться до трьох речей: по-перше, поштовх для системного розміщення традиційного капіталу в AI-інфраструктурні напрями, що підтримує криптопроєкти на кшталт RWA обчислювальних потужностей і DePIN; по-друге, застосункова експансія через контракти таких популярних IPO — Polymarket та інші платформи прогнозів прискорюють розширення екосистеми; по-третє, після завершення IPO AI-гігантом це підштовхне загальну систему референтних оцінок для AI-сегменту, що опосередковано вплине на логіку оцінювання проєктів у крипторинку, пов’язаних із AI, обчислювальними ресурсами та інфраструктурою даних.