美东 час 1 липня 2026 року, за даними Google Finance, акції Circle Internet Group (NYSE: CRCL) закрилися на рівні 61,95 долара, знизившись на 1,09%. А в попередній торговий день (30 червня) CRCL зазнав різкішого одноденного падіння на 17,55%, закрившись на рівні 62,63 долара. За місячним періодом, за останні 30 торгових днів сукупне падіння CRCL перевищило 40%. Від квітневого максимуму (близько 104 доларів) до кінця червня ринкова капіталізація цього «першого стейблкоїнового лістингу» впала більш ніж на 40%.

Різкі коливання ціни акцій ніколи не є результатом одного фактора. Поточне падіння CRCL поєднало в собі множинний тиск: у червні щорічне коригування індексів FTSE Russell виключило Circle з кількох індексів зростання, зокрема Russell 1000 Growth та Russell 3000 Growth, що спричинило пасивний продаж з боку індексних фондів; водночас конкурентний стейблкоїн під назвою Open USD (OUSD) офіційно дебютував 30 червня, отримавши підтримку понад 140 провідних світових інституцій. Ці дві сили збіглися в одному часовому вікні, спричинивши найрізкіше місячне падіння в історії CRCL.

Динаміка ціни акцій CRCL після лістингу та ключові події (червень 2025 – липень 2026)

Але якщо відкинути короткостроковий технічний фактор коригування індексів, ринкова реакція на появу Open USD вказує на глибшу структурну проблему: правила конкуренції в індустрії стейблкоїнів переписуються.

Open USD: не черговий стейблкоїн, а «альянсна мережа»

Поява Open USD відрізняється від будь-якого стейблкоїна, запущеного за останнє десятиліття.

GUSD, FDUSD, TUSD і навіть алгоритмічні стейблкоїни — усі ці претенденти врешті-решт зіткнулися з однією реальністю: USDT монополізує ліквідність на біржах, а USDC займає регульований вхід у США. Мережевий ефект діє як невидима стіна, що не пропускає новачків.

Але Open USD не пішов у лобову атаку на цю стіну. Його стратегія: обійти її.

Open Standard 30 червня оголосив про запуск Open USD, чий список партнерів охоплює понад 140 інституцій у сферах платежів, банківської справи, фінтеху, криптоінфраструктури та глобальних комерційних мереж. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs — ці назви фігурують в одному списку. Співзасновник і генеральний директор Bridge (компанії Stripe з інфраструктури стейблкоїнів) Зак Абрамс став тимчасовим CEO Open Standard.

Open USD відрізняється від існуючих стейблкоїнів на трьох рівнях.

По-перше, карбування та погашення без комісій. Підприємства можуть використовувати OUSD без сплати комісії за карбування та погашення, без обмежень на обсяг транзакцій. Це прямий виклик системі комісій USDC і USDT.

По-друге, перерозподіл резервного доходу. Відсотки, отримані від базових резервів у казначейських облігаціях США, повертаються компаніям-учасницям після вирахування невеликих операційних витрат. Натомість у поточній моделі емітент (наприклад, Circle) залишає собі більшу частину доходу від резервів — згідно з документами Circle, це джерело становило 99% її доходу в 2024 році. Поточний обіг USDC становить близько 73,7 мільярда токенів, що означає, що Circle управляє резервами на суму понад 70 мільярдів доларів — дохід від цих резервів становить абсолютну більшість доходу компанії.

По-третє, колективне управління. Open USD не контролюється однією компанією, а діє через Open Standard, де рада директорів, що складається з компаній-партнерів, ухвалює спільні рішення. До складу органів управління входять платіжні компанії, банки, біржі, постачальники гаманців і блокчейн-мережі.

Разом ці три конструкції спрямовані на одну мету: перетворити стейблкоїн із «продукту одного емітента» на «платіжну інфраструктуру, створену багатьма сторонами».

Аналітики Macquarie висловилися досить прямо: Visa і Mastercard більше не просто «канали для підтримки сторонніх стейблкоїнів» — вони стали «власниками» екосистеми стейблкоїнів. Канали стають власниками, і логіка розподілу всього ланцюжка вартості змінюється.

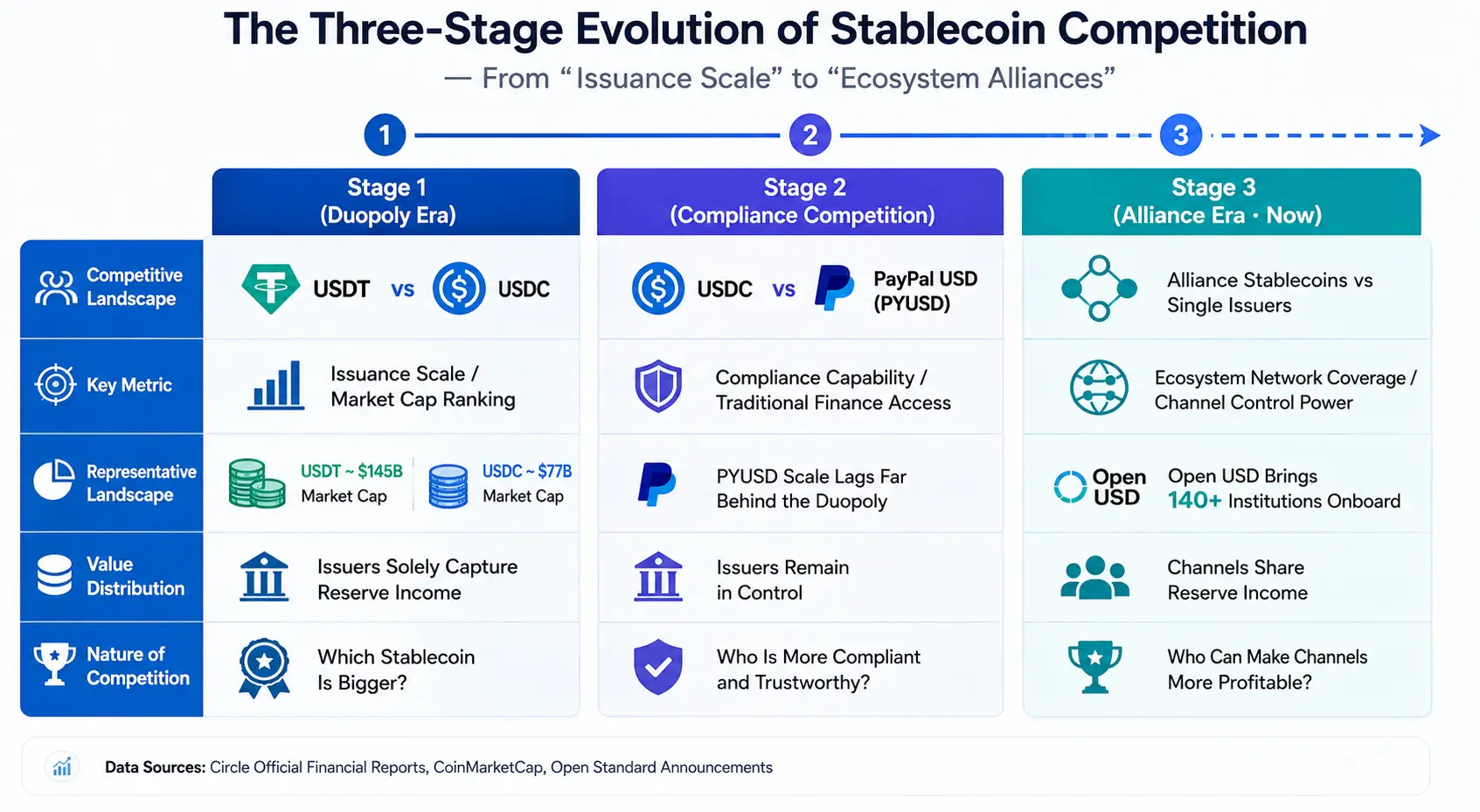

Три етапи еволюції конкуренції стейблкоїнів: від «обсягу емісії» до «екосистемного альянсу»

Щоб зрозуміти справжнє значення Open USD, потрібно розглянути його в контексті еволюції конкуренції в індустрії стейблкоїнів.

Перший етап: ера дуополії USDT vs USDC. На цьому етапі конкуренція точилася навколо «обсягу емісії». Хто має більшу ринкову капіталізацію стейблкоїна та глибшу ліквідність, той має перевагу. Tether з USDT, з ринковою капіталізацією близько 184,8 мільярда доларів, посідає перше місце, а Circle з USDC, з капіталізацією близько 73,4 мільярда доларів, — друге. Разом вони становлять 83,5% ринкової капіталізації перших 100 стейблкоїнів. Ключові показники конкуренції — рейтинг за капіталізацією та темпи зростання обігу.

Другий етап: «регуляторна» конкуренція USDC vs PayPal USD. PayPal запустив PYUSD у 2023 році, що ознаменувало проникнення традиційних платіжних гігантів у сферу стейблкоїнів. Фокус конкуренції змістився з «масштабу» на «регуляторну спроможність» і «традиційні фінансові входи». Однак ринковий масштаб PYUSD досі значно відстає від USDC і USDT — одинарні зусилля традиційних гігантів не змогли реально похитнути дуополію.

Третій етап (теперішній): стейблкоїн-альянс проти одного емітента. Поява Open USD знаменує новий вимір конкуренції в стейблкоїнах. Це не конкуренція однієї компанії проти іншої, а конкуренція альянсу з понад 140 інституцій проти одного емітента. Члени альянсу самі є власниками платіжних мереж, банківських систем, технологічних платформ і криптоінфраструктури — вони надають не лише капітал, а й канали дистрибуції та сценарії використання.

Суть цієї еволюції: одиниця конкуренції в стейблкоїнах переходить від «одного емітента» до «екосистемної мережі».

Основна логіка Open USD полягає в тому, що він перерозподіляє економічні вигоди стейблкоїна на користь власників каналів. У традиційній моделі платіжні компанії, біржі, постачальники гаманців допомагають поширювати USDC, але дохід від резервів в основному отримує Circle. Натомість у моделі Open USD ці власники каналів самі стають бенефіціарами доходу.

Така зміна розподілу прибутку може кардинально змінити поведінковий вибір власників каналів. Як зазначили спостерігачі ринку: якщо раніше Stripe допомагав Circle просувати USDC, а гроші заробляв Circle, то тепер OUSD каже: «Просувай мене, і гроші будуть твоїми» — логіка вибору власників каналів зміниться.

Три етапи еволюції конкуренції стейблкоїнів — від «обсягу емісії» до «екосистемного альянсу»

Справжній рів захисту Circle: не лише масштаб

Паніка на ринку зрозуміла, але Circle не позбавлений оборонних можливостей.

Аналітик William Blair Ендрю В. Джеффрі підтвердив рейтинг «перевершує ринок» для CRCL після падіння, посилаючись на перевагу першого гравця Circle, глибшу ліквідність та її інфраструктуру розрахунків за стейблкоїнами CPN (Circle Payments Network). Він вважає, що ринкові побоювання щодо конкурентних ризиків є надмірними.

Bernstein 1 липня підтвердив рейтинг «перевершує ринок» для Circle, встановивши цільову ціну в 190 доларів, що означає потенційне зростання більш ніж на 200% порівняно з ціною закриття 30 червня на рівні 62,63 долара. Середня цільова ціна аналітиків становить приблизно 143,48 долара.

Логіка, що стоїть за цими оцінками, вказує на кілька шарів структурних переваг, які Circle все ще має.

Регуляторний бар'єр. Основний ринок Circle — це сфера комплаєнсу в США, його стратегія зосереджена на регуляторній відповідності. USDC є одним із небагатьох стейблкоїнів, що відповідають вимогам Закону GENIUS, і його обіг у близько 73 мільярдів доларів майже в 15 разів перевищує обіг найближчого регуляторного конкурента. Просування Закону CLARITY у США додає визначеності бізнес-моделі Circle. Комплаєнс — це не бар'єр, який можна звести за один день; він потребує часу, капіталу та довгострокового накопичення регуляторних відносин.

Глибина ліквідності та екосистема DeFi. Поточний обіг USDC становить близько 73,7 мільярда токенів, що робить його другим за глибиною ліквідності доларовим стейблкоїном після USDT. Важливіше те, що близько 75% USDC обертаються на криптобіржах, у DeFi-протоколах тощо. USDC є рідним на 30 блокчейнах, а протокол міжланцюгової передачі Circle (CCTP) з'єднує 19 із них, сумарний обсяг обробки становить 126 мільярдів доларів. У першому кварталі 2026 року USDC обробив майже 30 трильйонів доларів ончейн-транзакцій, займаючи 80% ринку доларових стейблкоїнів. Глибину та широту цього мережевого ефекту не може швидко відтворити жоден новачок.

Інституційне впровадження та підтримка розробників. Понад 250 додатків використовують USDC як базове забезпечення. IPO Circle оцінило компанію в 9 мільярдів доларів на повністю розбавленій основі, а статус публічної компанії забезпечує додаткову довіру для інституційної співпраці.

Однак усі ці переваги мають спільну передумову: вони базуються на масштабі обігу USDC. А масштаб обігу залежить від готовності власників каналів поширювати його. Open USD атакує саме цю ланку — він кидає виклик не технології чи комплаєнсу USDC, а відносинам розподілу прибутку між Circle і власниками каналів.

Наступний раунд конкуренції стейблкоїнів: п'ять ключових вимірів

Якщо модель Open USD вдасться реалізувати, конкуренція в індустрії стейблкоїнів більше не обмежуватиметься питанням «чия капіталізація більша», а пошириться на такі п'ять вимірів.

Покриття платіжної мережі. Стейблкоїн по суті є «цифровою мережею розповсюдження долара». Якість мережі розповсюдження залежить від кількості охоплених торговців, багатства платіжних сценаріїв та ефективності розрахунків. Члени альянсу Open USD самі володіють найбільшими платіжними мережами у світі — Visa, Mastercard, Stripe охоплюють мільйони торговців. Якщо ці мережі повністю інтегрують OUSD, їхня здатність до розповсюдження буде важкою для перевершення будь-яким одним емітентом.

Рівень впровадження серед підприємств. Наступний етап зростання стейблкоїнів буде з боку підприємств — транскордонні платежі, фінансування ланцюга постачання, розрахунки заробітної плати тощо. Критерії вибору стейблкоїна підприємствами — це не лише «стабільність», а й вартість, ефективність і довіра партнерів. Модель Open USD із нульовими комісіями та механізмом розподілу доходу має пряму привабливість для корпоративних клієнтів.

Регуляторні ресурси. Комплаєнс стейблкоїнів — це не одноразова інвестиція, а постійні операційні витрати. Circle уже має перевагу першого гравця в цій сфері. Але члени альянсу Open USD — BlackRock, Standard Chartered, BNY Mellon — самі є ключовими гравцями глобальної фінансової регуляторної системи. Їхні регуляторні ресурси також не можна недооцінювати.

Транскордонна платіжна спроможність. Однією з ключових наративів індустрії стейблкоїнів у 2026 році є те, що стейблкоїни стають «розрахунковим шаром інтернету». Транскордонний рух коштів включає комплаєнс-логіку кожної юрисдикції. Хто швидше відкриє канали введення/виведення фіатних грошей у більшій кількості країн і регіонів, той отримає перевагу в сценаріях транскордонних платежів.

Сценарії RWA та платежі AI Agent. Токенізація реальних активів (RWA) та автоматичні платежі AI Agent широко вважаються двома двигунами наступного етапу зростання стейблкоїнів. Стейблкоїни більше не просто «емітують монети», а реконструюють глобальну фінансову інфраструктуру за трьома вимірами: авторизація платежів AI, ончейн-кредитування RWA та транскордонна ончейн-конвертація валют. У цьому вимірі екосистема розробників Circle та міжланцюгова інфраструктура (CCTP) є її важливими конкурентними перевагами.

Канали як рів захисту. Майбутнє стейблкоїнів, можливо, залежатиме не від того, хто «прозоріший», а від того, хто зможе зробити власників каналів більш прибутковими. Хто володіє каналами, той володіє ключем до стейблкоїнів.

З цієї точки зору, падіння CRCL за останній місяць — це переоцінка ринком не сьогоднішнього доходу Circle (у першому кварталі 2026 року дохід від резервів становив 653 мільйони доларів), а майбутніх правил конкуренції в індустрії стейблкоїнів. Коли конкуренція переходить від «емітент проти емітента» до «альянс проти одного емітента», логіка оцінки Circle потребує перегляду.

Це не кінець Circle. USDC все ще має найглибшу ліквідність, найсильніший комплаєнс-рекорд і найширшу інтеграцію з DeFi. Але Circle має відповісти на питання, з яким раніше не стикався: коли власники каналів самі стають емітентами та бенефіціарами стейблкоїнів, чи зможе бізнес-модель одного емітента залишатися стійкою?

Відповідь стане очевидною протягом наступних кількох кварталів.

FAQ

Q1: Яка основна причина падіння CRCL більш ніж на 40% за місяць?

Головним чином це результат накладання двох факторів: по-перше, FTSE Russell виключив Circle з кількох індексів зростання під час щорічного коригування в червні, що спричинило продажі з боку пасивних фондів; по-друге, запуск Open USD викликав занепокоєння ринку щодо бізнес-моделі Circle. Обидва фактори збіглися в одному часовому вікні, створивши різкий тиск на падіння.

Q2: Яка принципова різниця між Open USD та USDC?

Open USD використовує модель альянсного управління, де понад 140 інституцій беруть участь у прийнятті рішень; не стягує комісію за карбування та погашення; дохід від резервних активів повертається партнерам після вирахування операційних витрат. Натомість USDC емітується виключно Circle, і дохід від резервів в основному залишається у Circle — це джерело становило 99% її доходу в 2024 році.

Q3: Які переваги Circle має в конкуренції з Open USD?

Circle має перевагу першого гравця, глибшу ліквідність (обіг USDC близько 73,7 мільярда токенів), регуляторну відповідність Закону GENIUS, міжланцюгову інфраструктуру CCTP, що охоплює 30 блокчейнів, та екосистему розробників із понад 250 додатками. Ці переваги базуються на довгострокових капіталовкладеннях та регуляторному досвіді, які важко відтворити в короткостроковій перспективі.

Q4: Як змінюється конкурентна структура індустрії стейблкоїнів?

Конкуренція в стейблкоїнах переходить від «конкуренції за обсягом емісії» до «конкуренції екосистемних альянсів». Одиниця конкуренції підвищується від одного емітента до альянсної мережі, що включає платіжні мережі, банки, технологічні платформи та криптоінфраструктуру. Майбутня конкуренція точитиметься навколо таких вимірів, як покриття платіжної мережі, рівень впровадження серед підприємств, регуляторні ресурси, транскордонна платіжна спроможність і токенізація RWA.

Q5: Який може бути довгостроковий вплив Open USD на ринок стейблкоїнів?

Якщо модель Open USD успішно реалізується, вона змінить розподіл прибутку в ланцюжку вартості стейблкоїнів — власники каналів перетворяться з «дистриб'юторів» на «бенефіціарів доходу». Це може призвести до переходу емісії стейблкоїнів від «домінування одного централізованого емітента» до «платіжної інфраструктури, створеної багатьма сторонами», що просуне індустрію в новий етап, де основною конкурентною перевагою стане екосистемна мережа.