IOSG; зробіть ймовірність активом, передбачення ринкових агентів майбутнього

Джейкоб Чжао @IOSG

У попередніх дослідницьких звітах про крипто-ШІ ми постійно наголошували, що найбільш практичні сценарії застосування у криптосфері зосереджені переважно на платежах стейблкоїнів та DeFi, а агентські системи є ключовим інтерфейсом для користувачів у галузі ШІ. Тому, у тенденції інтеграції крипто та штучного інтелекту, два найцінніших напрямки — це AgentFi, заснований на існуючих зрілих DeFi-протоколах (базові стратегії, такі як кредитування, позики та ліквідний майнінг, а також просунуті стратегії, як Swap, Pendle PT і арбітраж ставок фінансування) у короткостроковій перспективі, та Agent Payment, який у середньо- та довгостроковій орієнтації зосереджений на стейблкоїнах і базується на протоколах, таких як ACP/AP2/x402/ERC-8004.

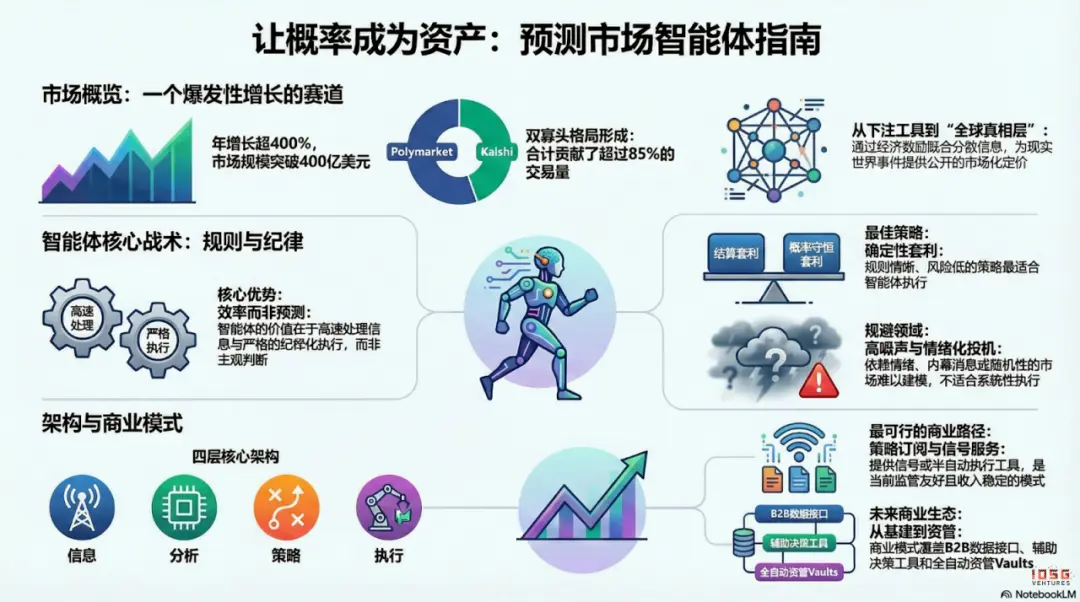

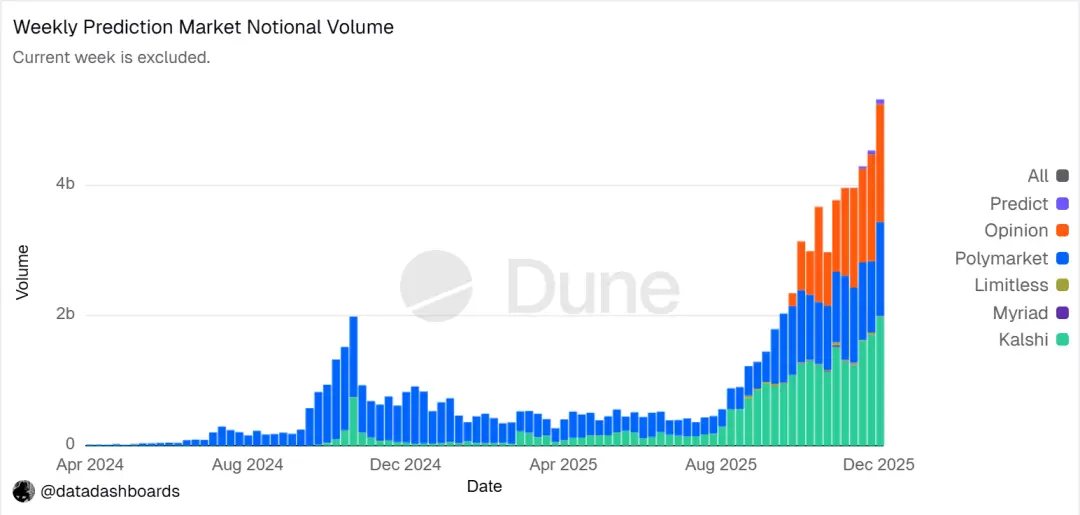

Ринки прогнозів у 2025 році стали новою тенденцією у галузі, яку вже важко ігнорувати: їхній річний обсяг торгів зріс з приблизно 9 мільярдів доларів у 2024 році до понад 40 мільярдів у 2025 році, що становить понад 400% зростання. Це значне зростання було зумовлене кількома факторами: зростанням невизначеності через макрополітичні події, зрілістю інфраструктури та торгових моделей, а також проривами у регуляторному середовищі (перемога Kalshi у суді та повернення Polymarket до США). У 2026 році на початку року Prediction Market Agents вже демонструють ранні прототипи і мають потенціал стати новим продуктом у сфері агентів у найближчий рік.

1. Ринок прогнозів: від інструментів ставок до «глобального шару правди»

Ринок прогнозів — це фінансовий механізм, що базується на торгівлі результатами майбутніх подій, і ціни контрактів фактично відображають колективне судження ринку щодо ймовірності їхнього настання. Його ефективність зумовлена поєднанням групового інтелекту та економічних стимулів: у анонімному середовищі ставок на реальні гроші розподілена інформація швидко інтегрується у цінові сигнали, зважені фінансовою готовністю, що суттєво зменшує шум і хибні оцінки.

▲ Тренд обсягів торгів прогнозного ринку, графік даних: Dune Analytics (Query ID: 5753743)

До кінця 2025 року ринок прогнозів сформував домінуючу дуополію Polymarket і Kalshi. За даними Forbes, загальний обсяг торгів у 2025 році сягне близько 44 мільярдів доларів, з яких приблизно 21,5 мільярда принесе Polymarket, а близько 17,1 мільярда — Kalshi. За даними тижневих звітів за лютий 2026 року, обсяг торгів Kalshi ($25,9 млрд) вже перевищив Polymarket ($18,3 млрд), наблизившись до 50% частки ринку. Kalshi швидко розширюється завдяки юридичним перемогам у попередніх справах щодо контрактів на вибори, перевагам першопрохідця у легалізації спортивних прогнозів у США та більш чітким регуляторним очікуванням. На сьогоднішній день їхні шляхи розвитку чітко розмежовані:

- Polymarket використовує гібридну архітектуру CLOB із «офчейн-зустрічами та ончейн-розрахунками» і децентралізований механізм розрахунків, що дозволяє створювати глобальний, некастодіальний ринок високої ліквідності. Після повернення до США та відповідності регуляторним вимогам сформовано структуру «наземний + офшорний» двовиди діяльності.

- Kalshi інтегрується у традиційну фінансову систему через API з основними роздрібними брокерами, залучаючи маркетмейкерів з Волл-стріт для активної участі у торгівлі макро- та даними орієнтованими контрактами. Її продукти регулюються за традиційними правилами, і довгий хвіст потреб і раптових подій відстає у порівнянні.

Крім Polymarket і Kalshi, інші учасники у цій галузі розвиваються за двома основними шляхами:

- Перший — це шлях легалізованого розповсюдження, коли контракти на події інтегруються у вже існуючі рахунки та системи клірингу брокерів або великих платформ, орієнтуючись на покриття каналів, кваліфікацію та інституційну довіру (наприклад, ForecastTrader від ForecastEx у Interactive Brokers або FanDuel Predicts у FanDuel × CME Group).

- Другий — це крипто-нативний шлях у блокчейні, представлений Opinion.trade, Limitless і Myriad, що використовують майнінг балів, короткострокові контракти і медіа-дистрибуцію для швидкого нарощування обсягів, роблячи акцент на продуктивності та капітальній ефективності, але їхня довгострокова стабільність і контроль ризиків ще потребують перевірки.

Обидва шляхи — традиційний регуляторний і крипто-нативний — формують диверсифіковану конкуренцію у цій екосистемі.

Зовнішній вигляд ринку прогнозів схожий на азартні ігри, але по суті це гра з нульовою сумою. Основна різниця — у тому, чи мають вони позитивний зовнішній ефект: через реальні транзакції з реальними грошима децентралізовано агрегується інформація, і публічно оцінюються реальні події, формуючи цінний сигнальний шар. Тенденція полягає у переході від гри до «глобального шару істини» — з підключенням CME, Bloomberg та інших установ, ймовірність подій стає метаданими для прийняття рішень, які можуть безпосередньо викликати дії у фінансових і корпоративних системах, забезпечуючи більш своєчасну та кількісну ринкову істину.

З точки зору сучасного регуляторного стану світу, шлях відповідності на ринку прогнозів дуже диференційований. США — єдина велика економіка, яка чітко включила ринки прогнозів у регуляторну базу фінансових деривативів, тоді як Європа, Великобританія, Австралія і Сінгапур вважають їх азартними іграми і посилюють регулювання, а Китай, Індія та інші країни заборонили їх цілком. Майбутнє глобального поширення ринків прогнозів залежить від регуляторних рамок кожної країни.

2. Архітектурний дизайн агентів ринку прогнозів

Зараз агенти ринку прогнозів перебувають на ранніх етапах практичного застосування. Їхня цінність полягає не у тому, що «ШІ робить прогнози точніше», а у здатності підвищити ефективність обробки інформації та її реалізації. Суть ринку прогнозів — у механізмі агрегації інформації, а ціна контракту відображає колективне судження ймовірності події. Внутрішня неефективність ринку виникає через інформаційну асиметрію, обмежену ліквідність і увагу. Агентські системи прогнозного ринку розумно позиціонуються як управління ймовірнісними активами: перетворюють новини, текст правил і дані з блокчейну у перевірені відхилення цін, реалізують стратегії швидше, дисциплінованіше і дешевше, а також використовують міжплатформний арбітраж і контроль портфельних ризиків для вилучення структурних можливостей.

Ідеальний агент прогнозного ринку можна уявити у вигляді чотиришарової архітектури:

- Інформаційний шар — збирає новини, соціальні мережі, дані з блокчейну і офіційні джерела;

- Аналізний шар — використовує LLM і ML для виявлення неправильних цін і обчислення краю;

- Стратегічний шар — перетворює краєві можливості у позиції за формулою Келлі, пакетним побудовою і управлінням ризиками;

- Виконавчий шар — забезпечує розміщення ордерів на кілька ринків, оптимізацію ковзання і газу, а також арбітражне виконання, формуючи високоефективний автоматизований цикл.

3. Стратегічна рамка агентів прогнозного ринку

На відміну від традиційної торгівлі, ринки прогнозів мають суттєві відмінності у механізмах розрахунків, ліквідності та розподілі інформації. Не всі ринки і стратегії підходять для автоматичного виконання. Головна умова — щоб агент був розгорнутий у сценаріях із чіткими, кодуємиими правилами і структурними перевагами. Нижче проаналізовано три рівні: вибір активів, управління позиціями і структура стратегії.

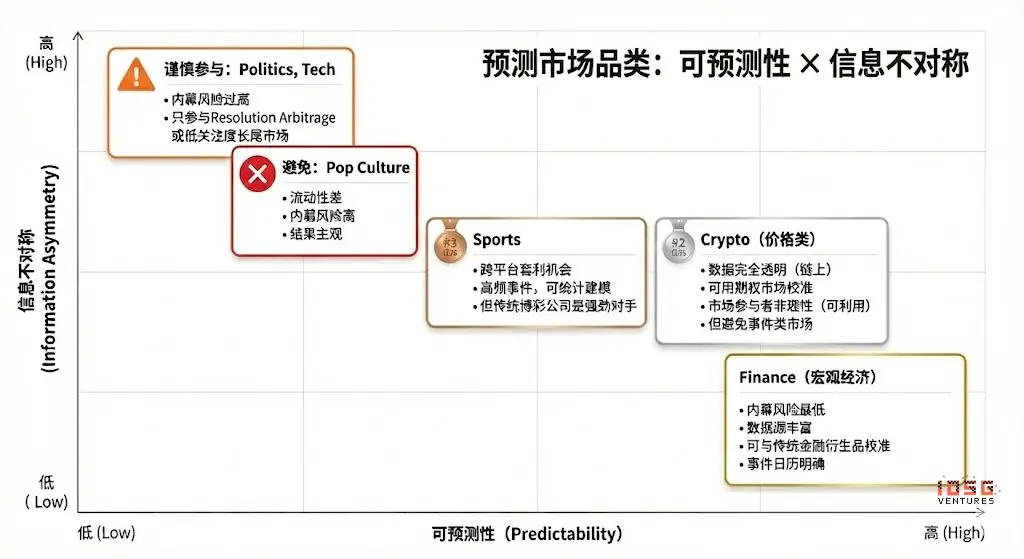

Вибір активів на ринку прогнозів

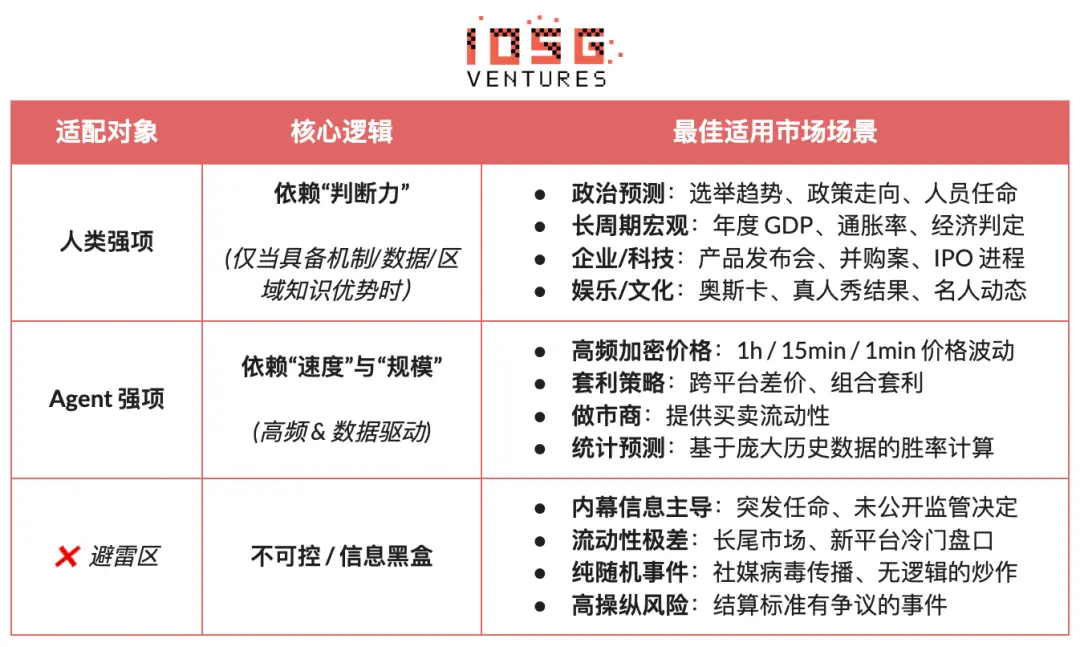

Не всі ринки прогнозів мають торговельну цінність. Вартість участі залежить від: ясності розрахунків (чіткість правил і унікальність джерел даних), якості ліквідності (глибина, спреди і обсяги), внутрішнього ризику (ступінь інформаційної асиметрії), часової структури (час закінчення і темп подій), а також власних інформаційних переваг і професійного досвіду трейдера. Лише коли більшість цих аспектів відповідають базовим вимогам, ринок може бути привабливим для участі. Учасники повинні підбирати активи відповідно до своїх переваг і характеристик ринку:

- Людські переваги: ринки, що базуються на експертних знаннях, судженнях і інтеграції нечіткої інформації, з відносно широкими часовими вікнами (дні/тижні). Типові приклади — політичні вибори, макроекономічні тренди і корпоративні віхи.

- Переваги агентів ШІ: ринки, що базуються на обробці даних, розпізнаванні шаблонів і швидкому виконанні з дуже короткими вікнами (секунди/хвилини). Типові приклади — високочастотні ціни криптовалют, міжринковий арбітраж і автоматизований маркетмейкінг.

- Непридатні для участі: ринки, що домінуються внутрішньою інформацією або є чисто випадковими/маніпулятивними, і не дають переваги жодному учаснику.

Управління позиціями на ринках прогнозів

Критерій Келлі — це найвідоміша теорія управління капіталом у сценаріях повторюваних ігор. Його мета — не максимізувати один разовий прибуток, а максимально зростати довгостроковим складним темпом зростання капіталу. Метод базується на оцінці ймовірності виграшу і коефіцієнтів, і розраховує оптимальний відсоток ставки для підвищення ефективності зростання капіталу при позитивному очікуванні. Його широко застосовують у кількісних інвестиціях, професійному беттингу, покері і управлінні активами.

- Класична формула: f^* = (bp - q) / b

- Де f^* — оптимальна частка капіталу для ставки, b — чистий коефіцієнт, p — ймовірність перемоги, q=1−p

- У ринках прогнозів її можна спростити до: f^* = (p - ринок\_ціна) / (1 - ринок\_ціна)

- Де p — суб’єктивна істинна ймовірність, а ринок\_ціна — імпліцитна ймовірність.

У реальності професійні трейдери і учасники ринку прогнозів віддають перевагу стратегіям із правилами, що легше виконуються і менше залежать від точності оцінки ймовірностей:

- Система одиниць: найпоширеніша — розподіл коштів на фіксовані одиниці (наприклад, 1%), і інвестування відповідно до рівня довіри з автоматичним обмеженням ризику через ліміт одиниці.

- Фіксована частка: кожна ставка — фіксований відсоток капіталу, що підкреслює дисципліну і стабільність, підходить для умов з низьким рівнем впевненості.

- Рівні довіри: попередньо визначені дискретні рівні позицій і абсолютні верхні межі, щоб зменшити складність прийняття рішень і уникнути псевдоточності моделі Келлі.

- Інвертований ризик: починаючи з максимальної допустимої втрати, визначаємо розмір позиції, виходячи з ризик-обмежень, а не з очікуваного прибутку, формуючи стабільну межу ризику.

Для агентів ринку прогнозів стратегія має ставити пріоритет на виконуваність і стабільність, а не на теоретичну оптимальність. Головне — чіткі правила, прості параметри і стійкість до помилок суджень. За таких умов найбільш підходить метод «сходинок» із фіксованими лімітами позицій, що не залежить від точних оцінок ймовірностей і ділить можливості на обмежені рівні відповідно до сили сигналу. Навіть у сценаріях високої впевненості встановлюються чіткі верхні межі для контролю ризику.

Стратегія вибору ринків прогнозів

З точки зору структури стратегії, ринки прогнозів можна поділити на дві основні категорії: арбітражні стратегії з чіткими правилами і кодуванням (Arbitrage), і спекулятивні стратегії напрямку (Speculative), що базуються на інтерпретації інформації і визначенні напрямку. Також існують стратегії маркетмейкінгу і хеджування, які переважно застосовуються професійними інституціями і вимагають значних капіталів і інфраструктури.

Арбітражні стратегії

- Розв’язковий арбітраж (Resolution Arbitrage): виникає, коли результат події вже майже визначений, але ринок ще не повністю зафіксував ціну. Основна вигода — у швидкості і синхронізації інформації. Ця стратегія має чіткі правила, низький ризик і може бути повністю закодована, тому є найкращим кандидатом для автоматизації агентами.

- Dutch Book Arbitrage: використовує структурний дисбаланс, що виникає, коли сума цін взаємовиключних і повних подій відхиляється від ймовірнісної консервативної суми (∑P≠1). Створює безнапрямний ризик-прибуток через портфельне позиціонування. Вона базується лише на правилах і цінових співвідношеннях, має низький ризик і може бути високорегламентованою, тому підходить для автоматичного виконання.

- Міжплатформний арбітраж: отримує прибуток, фіксуючи цінові відхилення між різними ринками для одного й того ж події. Ризик низький, але вимагає високої швидкості і паралельного моніторингу. Підходить для агентів із інфраструктурними перевагами, але конкуренція знижує граничний дохід.

- Пакетний арбітраж (Bundle): використовує цінові розбіжності між пов’язаними контрактами. Логіка проста, але можливості обмежені. Може виконуватися агентами, але вимагає інженерних рішень щодо правил і обмежень.

Спекулятивні стратегії

- Структуровані інформаційні торги (Information Trading): базуються на явних подіях або структурованій інформації — офіційних даних, оголошеннях або судових рішеннях. За умови чіткого джерела і визначених тригерів агент може швидко і дисципліновано діяти. Але при переході до семантичної інтерпретації або ситуаційних оцінок потрібне людське втручання.

- Сигнали за історичними моделями (Signal Following): слідування за поведінкою успішних рахунків або фондів, що мають історичну перевагу. Правила прості і автоматизовані, але ризик — деградація сигналу і зворотна експлуатація. Може бути допоміжною стратегією для агентів.

- Неструктуровані / шумові стратегії (Unstructured / Noise-driven): базуються на емоціях, випадковості або поведінці учасників, не мають стабільних переваг і довгострокової очікуваної цінності. Важко моделювати, високий ризик, не рекомендується для системної автоматизації і довгострокового застосування.

Мікроструктура ринку: ці стратегії базуються на дуже коротких вікнах прийняття рішень, постійних котируваннях або високочастотній торгівлі, і дуже вимогливі до затримки, моделей і капіталу. Теоретично підходять для агентів, але через обмежену ліквідність і конкуренцію їхня прибутковість зменшується.

Контроль ризиків і хеджування: ці стратегії не мають на меті безпосередній прибуток, а служать для зменшення загальної ризикової експозиції. Вони мають чіткі правила і цілі, і довгостроково функціонують як базовий модуль управління ризиками.

Загалом, для агентів у ринках прогнозів найбільш підходять сценарії з чіткими, кодуємиими правилами і слабким суб’єктивним судженням. Основним джерелом доходу має бути детермінований арбітраж, а додатково — структурована інформація і сигнали. Високошумна і емоційна торгівля має систематично виключатися. Довгострокова перевага агента — це висока дисципліна, швидкість і контроль ризиків.

4. Бізнес-модель і продуктова форма агента прогнозного ринку

Ідеальний дизайн бізнес-моделі агентів прогнозних ринків передбачає різні рівні досліджень:

- Інфраструктурний рівень — забезпечує багатоджерельний збір даних у реальному часі, бібліотеки адрес Smart Money, уніфікований рушій виконання ринку прогнозів і інструменти бектестування. Стягує B2B-доходи і отримує стабільний прибуток незалежно від точності прогнозу.

- Стратегічний рівень — залучає спільноти і сторонніх стратегій, створює багаторазову і оцінювану екосистему стратегій, а також реалізує захоплення цінності через виклики, ваги або спільне виконання, зменшуючи залежність від одного альфи.

- Рівень агентів / сховищ — агенти управляють активами у довіреній формі, беруть участь у реальних транзакціях, базуються на прозорих записах у ланцюгу і суворих системах контролю ризиків, і отримують управлінські та продуктивні комісії.

Відповідно, продукти за різними бізнес-моделями можна поділити на:

- Розважальні / гейміфікаційні: через інтуїтивний інтерфейс, схожий на Tinder, знижують поріг входу і мають найбільший потенціал для зростання користувачів і просвіти ринку. Це ідеальний стартовий майданчик для виходу за межі вузької аудиторії, але їх потрібно монетизувати через підписки або продукти для виконання.

- Підписка / сигнальна модель: без зберігання коштів, з дружнім регулюванням і чіткими правами, з більш стабільною структурою доходів SaaS. Це найздійсненніший шлях комерціалізації на даному етапі. Обмеження — можливість копіювання стратегій, втрати при виконанні і обмежений довгостроковий дохід. Можна покращити досвід і утримання через напівавтоматичний режим «сигнал + один клік для виконання».

- Модель сховища (Vault): має масштабний ефект і високу ефективність виконання, схожа на продукти управління активами, але з обмеженнями ліцензій, довіри і централізованих технологій. Бізнес-модель сильно залежить від ринкового середовища і стабільної прибутковості. Без довгострокової ефективності і інституційного схвалення вона не є основним шляхом.

Загалом, диверсифікована структура доходів — «інфраструктура + стратегічне розширення + участь у результатах» — зменшує залежність від єдиного припущення «ШІ постійно перемагає ринок». Навіть якщо альфа зменшується з розвитком ринку, базові можливості — виконання, контроль ризиків і розрахунки — мають довгострокову цінність і створюють більш сталий бізнес-цикл.

5. Проєктні кейси агентів прогнозних ринків

На сьогодні агенти прогнозних ринків ще перебувають у ранніх дослідженнях. Ринок уже демонструє різноманіття підходів — від базових фреймворків до верхніх інструментів, але ще не сформував стандартизованих продуктів із зрілими стратегіями, ефективністю, системами контролю ризиків і бізнес-циклами.

Ми поділяємо екосистему на три рівні: інфраструктура, автономні агенти і інструменти прогнозних ринків.

Інфраструктура

Фреймворк агентів Polymarket

Polymarket Agents — офіційний фреймворк для розробників, створений для стандартизації «з’єднання і взаємодії». Він охоплює збір даних, побудову ордерів і базовий API для викликів LLM. Це вирішує проблему «як зробити ставку через код», але залишається порожнім щодо основних торгових можливостей — генерації стратегій, калібрування ймовірностей, динамічного управління позиціями і систем бектестування. Це більше стандарт інтеграції, ніж готовий продукт з альфа-доходами. Для комерційних агентів потрібно створювати внутрішні системи досліджень і контролю ризиків.

Інструмент прогнозного ринку Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) підтримує читання і запис для Omen/AIOmen і Manifold, але для Polymarket доступні лише дозволи для читання. Бар’єри у екосистемі очевидні. Це може слугувати базою для розробки агентів у системі Gnosis, але для розробників, що працюють з Polymarket, його практичність обмежена.

Polymarket і Gnosis — це екосистеми, що офіційно пропонують інструменти для розробки агентів. Інші платформи, як Kalshi, залишаються на рівні API і SDK, і розробникам потрібно самостійно реалізовувати стратегії, контроль ризиків і моніторинг.

Автономний агент

Хоча їх називають «агентами», між можливостями і автоматизованою торгівлею з замкненим циклом ще є значний розрив. В цілому, бракує незалежних і системних рівнів контролю ризиків, управління позиціями, стоп-лоссів, хеджування і очікуваної вартості у процесі прийняття рішень. Загалом, рівень продукту низький і ще не сформовано стабільної системи для тривалої роботи.

Olas Predict

Olas Predict — це найпродуктивніша екосистема агентів прогнозних ринків. Основний продукт Omenstrat базується на системі Gnosis, використовує FPMM і децентралізовані механізми арбітражу для підтримки високочастотних і маловартісних операцій, але через недостатню ліквідність на одному ринку Omen має обмеження. Його «ШІ-прогнозування» базується переважно на універсальних LLM, без даних у реальному часі і систематичного контролю ризиків. Історична успішність різниться за категоріями. У лютому 2026 року Olas запустила Polystrat, що дозволяє користувачам задавати стратегії природною мовою, а агент автоматично виявляє ймовірнісні відхилення на ринку протягом 4 днів і виконує угоди. Система контролює ризики через локальні Pearl, самостійні безпечні рахунки і жорстко закодовані обмеження, що робить її першим споживчим автономним агентом для Polymarket.

UnifAI Network Polymarket Strategy

Пропонує автоматизованого агента для Polymarket, що базується на ризику «хвостових» сценаріїв: сканує і купує контракти з імпліцитною ймовірністю >95%, щоб отримати спред 3–5%. Дані блокчейну показують близько 95% успішності, але прибутки чітко розподілені між категоріями, і стратегія сильно залежить від частоти виконання і вибору категорій.

NOYA.ai

NOYA.ai прагне об’єднати «дослідження — судження — виконання — моніторинг» у замкнений цикл, архітектура охоплює рівень розвідки, абстракції і виконання. Наразі вже доставлені Omnichain Vaults; агент прогнозного ринку ще в розробці і не сформував повний робочий цикл у основній мережі, перебуває у періоді перевірки концепції.

Інструменти прогнозних ринків

Поточні інструменти аналізу прогнозних ринків недостатні для формування повноцінного «агента прогнозного ринку», їхня цінність зосереджена переважно у інформаційному і аналітичному шарах архітектури, а виконання угод, управління позиціями і контроль ризиків покладаються на трейдера. З точки зору форми продукту, вони більше відповідають «стратегічній підписці / сигнальній допомозі / дослідницькому посиленню» і можуть розглядатися як ранні прототипи агентів прогнозних ринків.

За систематичним аналізом і емпіричним відбором проектів із каталогу Awesome-Prediction-Market-Tools, у цій статті обрано репрезентативні проєкти із початковими формами продукту і сценаріями застосування як кейси дослідження. Основна увага — чотири напрямки: аналіз і сигнали, системи сповіщень і відстеження китів, інструменти виявлення арбітражу і торгові термінали з агрегованим виконанням.

Інструменти аналізу ринку

- Polyseer: дослідницький інструмент прогнозних ринків, що використовує багатогравцеву архітектуру (Planner / Researcher / Critic / Analyst / Reporter) для збору двобічних доказів і баєсівської ймовірнісної агрегації, створює структуровані дослідницькі звіти. Переваги — прозорість методології, інженерія процесів і відкритий код.

- Oddpool: позиціонується як «термінал Bloomberg для прогнозних ринків», забезпечує кросплатформенне агрегування, арбітражне сканування і реальні дані у реальному часі для Polymarket, Kalshi і CME.

- Polymarket Analytics: глобальна платформа аналізу даних Polymarket, що систематично відображає трейдерів, ринки, позиції і транзакційні дані, з чіткою структурою і інтуїтивним інтерфейсом, придатна для базового запиту і досліджень.

- Hashdive: інструмент даних для трейдерів, що кількісно відстежує трейдерів і ринки за допомогою Smart Score і Multi-Dimensional Screener, корисний для «ідентифікації розумних грошей» і прийняття рішень щодо копіювання.

- Polyfactual: орієнтований на аналітику ШІ і аналіз настроїв/ризиків, вбудовує результати аналізу у торговий інтерфейс через Chrome-розширення, орієнтований на B2B і інституційних користувачів.

- Predly: платформа виявлення неправильного ціноутворення за допомогою ШІ, порівнює ринкові ціни і ймовірності, обчислені ШІ, з офіційними даними, і має точність сповіщень 89%, позиціонується для виявлення сигналів і можливостей.

- Polysights: охоплює понад 30 ринкових і on-chain метрик, використовує Insider Finder для відстеження аномалій, таких як нові гаманці і великі односторонні ставки, підходить для щоденного моніторингу і виявлення сигналів.

- PolyRadar: багатомодельна платформа аналізу, що надає реальні часи інтерпретації, еволюцію хронології, оцінку довіри і прозорість джерел для однієї події, з акцентом на мульти-AI-крос-валідацію і аналіз позицій.

- Alphascope: AI-двигун прогнозних ринкових інтелектуальних сигналів, що надає сигнали в реальному часі, підсумки досліджень і моніторинг ймовірностей, ще на ранній стадії, орієнтований на дослідження і сигнали.

Сповіщення і відстеження китів

- Stand: чітко визначає слідування китів і високовпевнені сигнали.

- Whale Tracker Livid: комерціалізує зміну позицій китів.

Інструменти виявлення арбітражу

- ArbBets: інструмент на основі ШІ для виявлення арбітражу, фокус — ринки Polymarket, Kalshi і спортивних ставок, виявляє міжплатформенні арбітражі і позитивний EV, рівень високочастотного сканування.

- PolyScalping: платформа для реального часу арбітражу і скальпінгу на Polymarket, що підтримує сканування всього ринку кожні 60 секунд, розрахунок ROI і пуш-сповіщення через Telegram, з можливістю фільтрації за ліквідністю, спредами і обсягами.

- Eventarb: легкий кросплатформений інструмент для розрахунку і нагадувань про арбітраж, охоплює Polymarket, Kalshi і Robinhood, з цільовими функціями і безкоштовним використанням.

- Prediction Hunt: крос-біржовий агрегатор і порівнювач прогнозних ринків, що показує цінові співвідношення і виявляє арбітражі між Polymarket, Kalshi і PredictIt (оновлення приблизно кожні 5 хвилин), для виявлення асиметрії інформації і ринкових неефективностей.

Торгові платформи і агреговане виконання

- Verso: інституційний торговий термінал для прогнозних ринків, підтриманий YC Fall 2024, з інтерфейсом у стилі Bloomberg, що відстежує понад 15 000 контрактів у реальному часі, аналізує глибину і новини ШІ, орієнтований на професійних і інституційних трейдерів.

- Matchr: кросплатформений інструмент агрегації і виконання прогнозних ринків, що охоплює понад 1500 ринків, забезпечує оптимальне співвідношення цін через інтелектуальне маршрутизацію і планує автоматизовані стратегії на основі високої ймовірності, міжринкового арбітражу і подій.

- TradeFox: професійна платформа для агрегації прогнозних ринків і Prime Brokerage, підтримується Alliance DAO і CMT Digital, забезпечує розширене виконання ордерів (лімітні, TP/SL, TWAP), самостійне управління і мульти-платформенну маршрутизацію, орієнтована на інституційних трейдерів з планами розширення на Kalshi, Limitless і SxBet.

6. Висновки і перспективи

На сьогодні агенти прогнозних ринків перебувають у ранніх стадіях розвитку.

- Основи і еволюція: Polymarket і Kalshi сформували дуополію, навколо яких побудовані агентські системи з достатньою ліквідністю і сценарною базою. Головна різниця з азартними іграми — у позитивних зовнішніх ефектах: через реальні транзакції агрегується децентралізована інформація, і публічно оцінюються реальні події, що поступово перетворює їх у «глобальний шар істини».

- Основне позиціонування: агенти прогнозних ринків мають бути інструментами управління ймовірнісними активами, що перетворюють новини, текст правил і дані з блокчейну у перевірені відхилення цін і реалізують стратегії з більшою дисципліною, нижчими витратами і міжринковою здатністю. Ідеальна архітектура — у вигляді чотирьох рівнів: інформація, аналіз, стратегія і виконання, але її реальна торгова здатність залежить від ясності розрахунків, якості ліквідності і структурованості інформації.

- Логіка стратегій і контроль ризиків: з точки зору стратегій, найбільш підходять детерміновані арбітражі (включно з розрахунковим, збереження ймовірностей і міжплатформенним спредом), які легко автоматизувати. Напрямні і спекулятивні стратегії — лише доповнення. Управління позиціями має бути орієнтоване на вимогливість і відмовостійкість, а «сходинки» з фіксованими лімітами — найкращий варіант.

- Бізнес-моделі і перспективи: комерціалізація базується на трьох рівнях: інфраструктура для стабільних B2B-доходів, сторонні стратегії і сигнали для зменшення залежності від одного альфи, і участь агентів у реальних транзакціях з управлінськими і продуктивними комісіями. Відповідні форми — розваги, підписки і сигнали, а також сховища з високими порогами. Найбільш перспективним є шлях «інфраструктура + стратегічна екосистема + участь у результатах», що забезпечує довгострокову стабільність.

Хоча вже з’явилися різноманітні підходи до створення агентів прогнозних ринків, ще не сформовано зрілих і стандартизованих продуктів із зрілими стратегічними моделями, системами контролю і бізнес-циклами. Очікуємо подальшої ітерації і еволюції.