Автор: Jae, PANews

Теорії змови часто поширюються швидше за правду, і в світі криптовалют це теж так.

Особливо в періоди флету та нервовості ринку. Коли біткоїн коливається нижче 70 000 доларів, а кожен торговий день на американських біржах починається з дивних великих продажів о 10 ранку, інвестори не можуть не запідозрити, що за цим стоїть таємна рука, яка керує ринком.

Зі скандалом навколо Terraform Labs та юридичними звинуваченнями проти криптовалютного ринку, виникає дивне явище: той точний сценарій «продажу о 10 годині», що був настільки точним, раптом зник.

Ця компанія з штаб-квартирою у Нью-Йорку, відома своїми низькопрофільними та високочастотними алгоритмами, є ключовим учасником у ліцензованих участниках (AP) таких топових Bitcoin-спотових ETF, як BlackRock, Fidelity.

У соцмережах вже вважають, що Jane Street — це той, хто ховається у тіні алгоритмів і щодня натискає «кнопку продажу» о 10 годині.

Після систематичного аналізу, PANews з’ясувала, що Jane Street не є головним винуватцем падіння ціни біткоїна, але вона стала об’єктом проєкції ринкової тривоги. Це досить потужний, таємничий і підходящий для ролі «антагоніста» цап-ведмедя.

Соцмережі підбурюють, звинувачуючи Jane Street у «змові за сценарієм продажу о 10 годині»

Все почалося з дуже звичайного спостереження.

З листопада 2025 року досвідчені трейдери помітили, що у певний час після відкриття американського ринку, приблизно о 10 ранку за східним часом, біткоїн-спотовий ETF зазнає чергового різкого обвалу великих обсягів продажів. Це отримало назву «стратегія продажу о 10 годині».

Однак це не був звичайний відкат. Продажі зазвичай зосереджувалися у перші півгодини після відкриття, швидко проривали глибину ліквідності і викликали ланцюгові ліквідації лонгових позицій з кредитним плечем. Ціна панічно падала до внутрішньоденного мінімуму, а потім поступово стабілізувалася.

Такий високий рівень узгодженості «часових міток» давав підстави підозрювати алгоритмічну природу цих дій.

Milk Road зазначає, що ця операція базується на використанні слабкої ліквідності на початку торгів у США для створення цінового колапсу з метою зниження вартості подальшого накопичення активів. У традиційних фінансах цю поведінку називають «фальшивим зниженням ціни», і вона спрямована на отримання прибутку за рахунок структурних вразливостей ринку.

Зі зростанням напруги у лютому 2026 року, ця теорія отримала додаткове підтвердження.

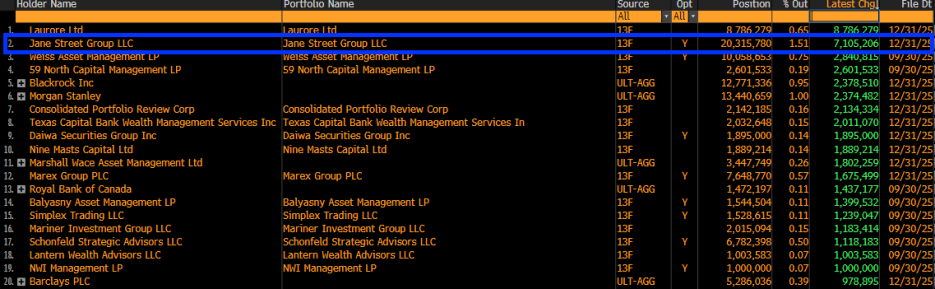

Звіт 13F Jane Street за 2025 рік показує, що компанія значно збільшила свої позиції у понад 7,1 мільйона акцій BlackRock Bitcoin ETF (IBIT), довівши загальний обсяг до 20,315 мільйонів акцій на суму близько 790 мільйонів доларів.

Після публікації даних соцмережі вибухнули: якщо Jane Street так активно накопичує біткоїн, то продажі о 10 годині — це просто спосіб знизити вартість для зменшення витрат на входження?

Можливо, з’явилася логіка: мотив (збирання активів) + засіб (алгоритм) = головний винуватець (Jane Street).

Однак, керівник Frontier Investments Луї Лаваль (Louis LaValle) охолодив запал: публікація 13F — це не просто «накопичення довгих позицій», а глибше неправильне розуміння ролі маркет-мейкерів.

Як основний маркет-мейкер і ліцензований учасник (AP) для IBIT, Jane Street, швидше за все, тримає ETF-акції для балансування своїх опціонних позицій або для хеджування, а не для одностороннього спекулювання.

Стратегії, що зникли через судові процеси, і регуляторний тиск, що стримує алгоритмічні продажі

Якщо припустити, що дані 13F викликали лише неправильне сприйняття ринку, то наступні події додали фактичного підтвердження цій дискусії.

24 лютого ліквідатор Terraform Labs Тодд Снайдер подав позов проти Jane Street, звинувативши її у використанні приватних каналів зв’язку з внутрішніми особами Terraform (колишнім стажером Брайсом Преттом) для точного закриття позицій за кілька годин до краху екосистеми Terra у травні 2022 року, що нібито було внутрішньою торгівлею та маніпуляцією ринком.

Практично одночасно Jane Street у індійському ринку стикнулася з звинуваченнями від Комісії з цінних паперів Індії (SEBI) у маніпуляціях індексом BANKNIFTY і штрафом у 550 мільйонів доларів.

Правоохоронні органи раптово включили світло.

Дивно, але після публікації позовів проти Jane Street, регулярний продаж о 10 ранку значно зменшився або зник взагалі.

Це важко пояснити випадковістю.

PANews вважає, що у фінансовому інжинірингу, коли торгові стратегії стають широко відомими або піддаються регуляторним сумнівам, їх прибутковість (Alpha) швидко знижується. Зростання регуляторних ризиків змушує алгоритми ставати більш обережними, переходячи від «агресивного отримання прибутку» до «законного хеджування», що може безпосередньо призвести до руйнування певних моделей продажу.

Зникнення явища «продажу о 10 годині» саме по собі підтверджує його існування і тісний зв’язок із регуляторним тиском. Але це ще не доводить, що Jane Street має унікальну стратегію.

Відповідь залишається невизначеною, але одне можна сказати точно: коли регулятори починають контролювати внутрішню діяльність маркет-мейкерів, деякі дії у сірих зонах змушені припинятися через тиск з боку регулювання.

«Продаж о 10 годині» суперечить логіці маркет-мейкінгу, і теорія змови навряд чи витримає.

Хоча спільнота схильна звинувачувати у падінні цін окремі організації, теорії змови щодо навмисного «зниження ціни біткоїна» Jane Street у опозиції вважають безпідставними.

Колишній співробітник Quantitative Trading Jump Trading, Монард Кеоне Хон, та керівник досліджень CryptoQuant Хуліо Моретро висунули сильні технічні заперечення.

Кеоне Хон зазначає, що короткі продажі IBIT важко здійснити одностороннім зниженням ціни біткоїна.

Хоча ціна IBIT прив’язана до біткоїна, її суть залишається у вторинному ринку акцій. Якщо IBIT суттєво знижиться у ціні, AP і арбітражери швидко втрутяться, купуючи дешеві частки і викупаючи біткоїн на первинному ринку для вирівнювання цінового розриву. Цей арбітражний механізм не дозволяє IBIT відокремитися від ціни спотового ринку і падати самостійно.

Моретро додає, що операції Jane Street схожі на будь-який «Delta-neutral» фонд.

«Справжні великі маркет-мейкери не ставлять ставки на напрямок ринку», — заявив CEO GSR Markets Сін Сонг у інтерв’ю PANews.

Звісно, для Jane Street, яка виступає AP, брати на себе напрямковий ризик — надзвичайно небезпечно. Вони прагнуть до стану «чистого ризикового балансу нуль».

Коли Jane Street виступає як AP і забезпечує ліквідність для IBIT, вона стикається з постійними ризиками запасів. Якщо клієнти масово купують IBIT, Jane Street, як продавець, має тримати короткі позиції. Щоб хеджувати цей ризик, вони зазвичай купують відповідну кількість біткоїна на спотовому або ф’ючерсному ринку. Цей процес називається «динамічним хеджуванням».

У цій моделі прибуток Jane Street не залежить від зростання або падіння цін, а від:

Після публікації даних соцмережі вибухнули: якщо Jane Street так активно накопичує біткоїн, то продажі о 10 годині — це просто спосіб знизити вартість для зменшення витрат на входження?

Можливо, з’явилася логіка: мотив (збирання активів) + засіб (алгоритм) = головний винуватець (Jane Street).

Однак, керівник Frontier Investments Луї Лаваль (Louis LaValle) охолодив запал: публікація 13F — це не просто «накопичення довгих позицій», а глибше неправильне розуміння ролі маркет-мейкерів.

Як основний маркет-мейкер і ліцензований учасник (AP) для IBIT, Jane Street, швидше за все, тримає ETF-акції для балансування своїх опціонних позицій або для хеджування, а не для одностороннього спекулювання.

Стратегії, що зникли через судові процеси, і регуляторний тиск, що стримує алгоритмічні продажі

Якщо припустити, що дані 13F викликали лише неправильне сприйняття ринку, то наступні події додали фактичного підтвердження цій дискусії.

24 лютого ліквідатор Terraform Labs Тодд Снайдер подав позов проти Jane Street, звинувативши її у використанні приватних каналів зв’язку з внутрішніми особами Terraform (колишнім стажером Брайсом Преттом) для точного закриття позицій за кілька годин до краху екосистеми Terra у травні 2022 року, що нібито було внутрішньою торгівлею та маніпуляцією ринком.

Практично одночасно Jane Street у індійському ринку стикнулася з звинуваченнями від Комісії з цінних паперів Індії (SEBI) у маніпуляціях індексом BANKNIFTY і штрафом у 550 мільйонів доларів.

Правоохоронні органи раптово включили світло.

Дивно, але після публікації позовів проти Jane Street, регулярний продаж о 10 ранку значно зменшився або зник взагалі.

Це важко пояснити випадковістю.

PANews вважає, що у фінансовому інжинірингу, коли торгові стратегії стають широко відомими або піддаються регуляторним сумнівам, їх прибутковість (Alpha) швидко знижується. Зростання регуляторних ризиків змушує алгоритми ставати більш обережними, переходячи від «агресивного отримання прибутку» до «законного хеджування», що може безпосередньо призвести до руйнування певних моделей продажу.

Зникнення явища «продажу о 10 годині» саме по собі підтверджує його існування і тісний зв’язок із регуляторним тиском. Але це ще не доводить, що Jane Street має унікальну стратегію.

Відповідь залишається невизначеною, але одне можна сказати точно: коли регулятори починають контролювати внутрішню діяльність маркет-мейкерів, деякі дії у сірих зонах змушені припинятися через тиск з боку регулювання.

«Продаж о 10 годині» суперечить логіці маркет-мейкінгу, і теорія змови навряд чи витримає.

Хоча спільнота схильна звинувачувати у падінні цін окремі організації, теорії змови щодо навмисного «зниження ціни біткоїна» Jane Street у опозиції вважають безпідставними.

Колишній співробітник Quantitative Trading Jump Trading, Монард Кеоне Хон, та керівник досліджень CryptoQuant Хуліо Моретро висунули сильні технічні заперечення.

Кеоне Хон зазначає, що короткі продажі IBIT важко здійснити одностороннім зниженням ціни біткоїна.

Хоча ціна IBIT прив’язана до біткоїна, її суть залишається у вторинному ринку акцій. Якщо IBIT суттєво знижиться у ціні, AP і арбітражери швидко втрутяться, купуючи дешеві частки і викупаючи біткоїн на первинному ринку для вирівнювання цінового розриву. Цей арбітражний механізм не дозволяє IBIT відокремитися від ціни спотового ринку і падати самостійно.

Моретро додає, що операції Jane Street схожі на будь-який «Delta-neutral» фонд.

«Справжні великі маркет-мейкери не ставлять ставки на напрямок ринку», — заявив CEO GSR Markets Сін Сонг у інтерв’ю PANews.

Звісно, для Jane Street, яка виступає AP, брати на себе напрямковий ризик — надзвичайно небезпечно. Вони прагнуть до стану «чистого ризикового балансу нуль».

Коли Jane Street виступає як AP і забезпечує ліквідність для IBIT, вона стикається з постійними ризиками запасів. Якщо клієнти масово купують IBIT, Jane Street, як продавець, має тримати короткі позиції. Щоб хеджувати цей ризик, вони зазвичай купують відповідну кількість біткоїна на спотовому або ф’ючерсному ринку. Цей процес називається «динамічним хеджуванням».

У цій моделі прибуток Jane Street не залежить від зростання або падіння цін, а від:

-

спредів купівлі-продажу: отримання прибутку за рахунок купівлі за нижчою ціною і продажу за вищою;

-

арбітражу ставок фінансування: купівлі ETF-спот і одночасного продажу ф’ючерсних контрактів на CME для фіксації безризикового прибутку (Basis Trade).

Обидві стратегії передбачають багато операцій продажу, але також і рівну кількість покупок, тому їхній вплив на ціну ринку теоретично є нейтральним.

Макроекономіст Алекс Крюгер наводить дані, що з 1 січня IBIT у період з 10:00 до 10:30 за східним часом має приріст у 0,9%.

PANews вважає, що з квантової точки зору «продаж о 10 годині» швидше за все є наслідком коливань на відкритті американського ринку, що викликали масштабний попит на хеджування. Оскільки ліквідність IBIT у початковій фазі відкриття є низькою, ця хеджувальна активність може перерости у цінову маніпуляцію.

Насправді, активи Jane Street та інших гігантів дуже великі, і якщо ціна біткоїна знизиться через їхні маніпуляції, то й самі активи і похідні інструменти на сотні мільйонів доларів, якими вони володіють, також опиняться під високим ризиком ліквідності та контрагента.

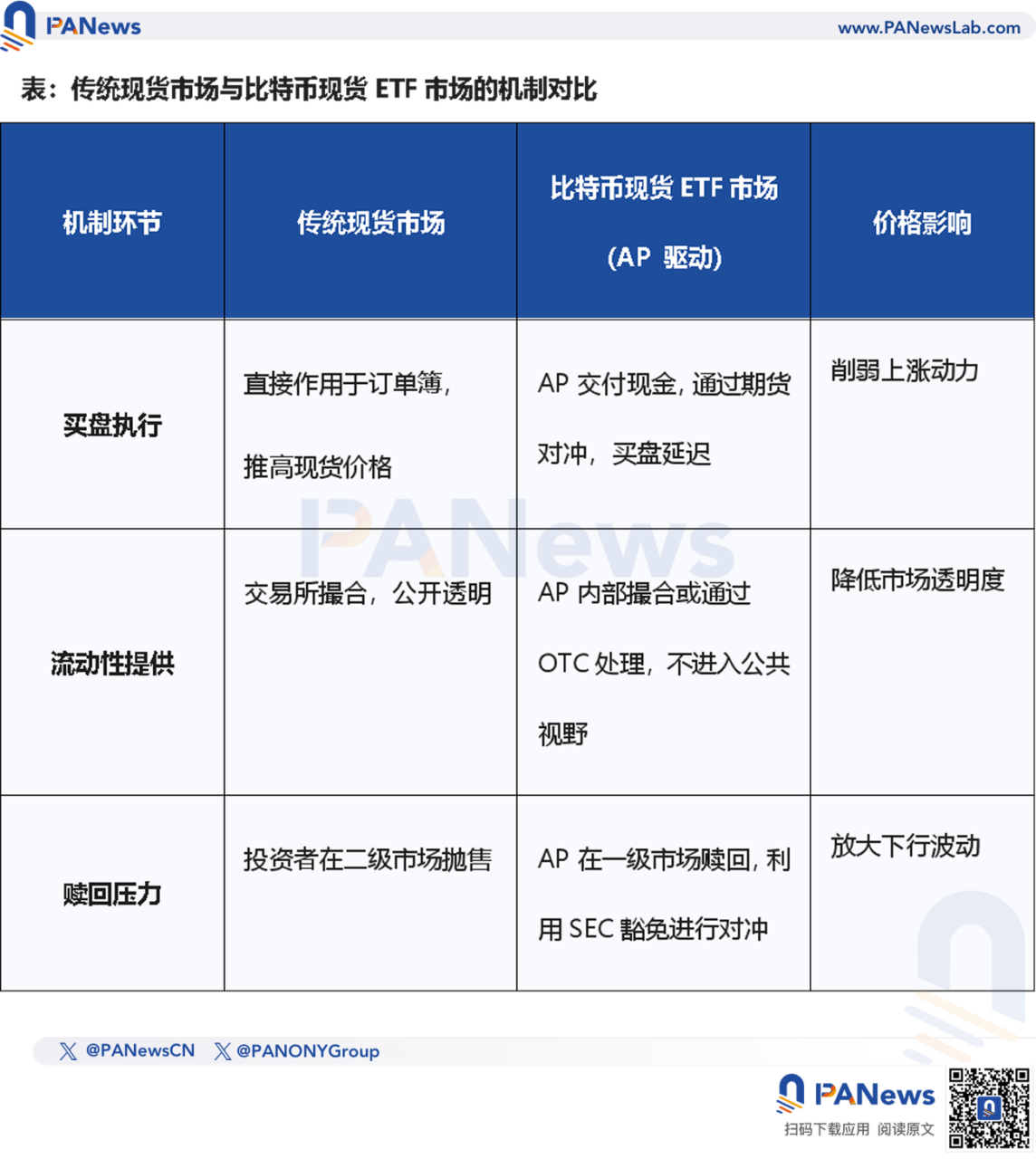

Структурні проблеми механізму ціноутворення Bitcoin-спотових ETF

Хоча технічні фахівці заперечують теорії змови, керівник ProCap Джеф Парк вважає, що проблема полягає у поточному механізмі AP (ліцензованих учасників) для Bitcoin-спотових ETF.

Ключовим фактором впливу на ціну є їхній особливий правовий статус. Як AP, Jane Street та інші отримують у рамках регулювання SEC деякі привілеї, недоступні звичайним трейдерам:

-

Відсутність обмежень на короткі продажі: під час виконання маркет-мейкерських функцій вони часто не підпадають під стандартні обмеження на короткі продажі цінних паперів. Це означає, що їм не потрібно позичати активи для продажу ETF і вони можуть хеджувати через ф’ючерси на біткоїн, а не купувати його безпосередньо;

-

Модель «грошового створення/викупу»: більшість Bitcoin-спотових ETF використовують саме цю модель, на відміну від «фізичної» моделі (наприклад, золоті ETF).

Джеф Парк додатково зазначає, що механізм AP може послаблювати функцію цінового відкриття на ринку біткоїна.

Глибша проблема — у самій «грошовій» моделі. Біткоїн у руках AP перебуває дуже короткий час, здебільшого «запечатаний» у холодних гаманцях депозитаріїв. PANews вважає, що така «заблокована» ситуація, хоча і зменшує обіг активів, одночасно розриває пряму зв’язок між ETF і спотовим ринком.

У ідеалі, попит на ETF має безпосередньо передаватися на спотовий ринок. Але через існування AP цей процес опосередковується. Вони зазвичай використовують ф’ючерси для хеджування, а не купують біткоїн безпосередньо.

Результатом є те, що, хоча ETF демонструє чистий приплив капіталу, реальні покупці на спотовому ринку не відчувають цього.

PANews вважає, що коли Jane Street та інші AP використовують короткі продажі з привілеями через ф’ючерси для хеджування, вони фактично створюють «синтетичний» попит на біткоїн. Це означає, що потік капіталу у ETF може не сприяти реальному зростанню ціни біткоїна, а навпаки — створювати «м’який» тиск на ціну.

Ця структурна невідповідність породжує парадокс: чим більший масштаб ETF, тим більше концентрація цінового відкриття у кількох AP, і Jane Street — один із головних вузлів цієї системи.

Квантовий сектор може стати «планкою» для зростання ринку?

«Квантовий не вмирає, падіння не припиняється.»

Ідея про те, що «квантова індустрія стримує зростання A-акцій» широко поширена у соцмережах, і навіть материнська компанія DeepSeek — приватний фонд Ханфан — звинувачують у тому, що він нібито використовує передові AI-технології для «гордості країни», але водночас застосовує алгоритми «зниження рівня» для «збирання ліквідності» на вторинному ринку, хоча ця точка зору більше емоційна.

З’являється глибше питання: чи є квантові інвестиції «індустріальним прогресом» ринку або ж «невидимим гальмом» його здорового розвитку?

Зараз у американському ринку програмаційна торгівля (включно з високочастотною, алгоритмічною та хеджувальною) становить понад 70%. У порівнянні, проникнення квантових стратегій у китайський A-акційний ринок за останнє десятиліття зросло з 5% до приблизно 25–30%.

Ще більш вражаючі результати показують провідні гравці.

PANews вважає, що коли Jane Street та інші AP використовують короткі продажі з привілеями через ф’ючерси для хеджування, вони фактично створюють «синтетичний» попит на біткоїн. Це означає, що потік капіталу у ETF може не сприяти реальному зростанню ціни біткоїна, а навпаки — створювати «м’який» тиск на ціну.

Ця структурна невідповідність породжує парадокс: чим більший масштаб ETF, тим більше концентрація цінового відкриття у кількох AP, і Jane Street — один із головних вузлів цієї системи.

Квантовий сектор може стати «планкою» для зростання ринку?

«Квантовий не вмирає, падіння не припиняється.»

Ідея про те, що «квантова індустрія стримує зростання A-акцій» широко поширена у соцмережах, і навіть материнська компанія DeepSeek — приватний фонд Ханфан — звинувачують у тому, що він нібито використовує передові AI-технології для «гордості країни», але водночас застосовує алгоритми «зниження рівня» для «збирання ліквідності» на вторинному ринку, хоча ця точка зору більше емоційна.

З’являється глибше питання: чи є квантові інвестиції «індустріальним прогресом» ринку або ж «невидимим гальмом» його здорового розвитку?

Зараз у американському ринку програмаційна торгівля (включно з високочастотною, алгоритмічною та хеджувальною) становить понад 70%. У порівнянні, проникнення квантових стратегій у китайський A-акційний ринок за останнє десятиліття зросло з 5% до приблизно 25–30%.

Ще більш вражаючі результати показують провідні гравці.

На відміну від поширеної думки, навіть зростання частки квантових стратегій і прибутковості провідних інституцій за останнє десятиліття, індекс S&P 500 зріс на 260%, тоді як Shanghai Composite та Shenzhen Component — лише приблизно на 60%.

Отже, зміцнення квантових структур і стабільне зростання фондового ринку — не є взаємовиключними процесами.

Замість того, щоб вважати квантові технології стримувачем ринкового зростання, краще розглядати їх як глибоку зміну швидкості розподілу багатства. У США квантова революція вже перетворила індустрію; у Китаї вона ще, можливо, проходить через стадію болю; а у криптовалютному світі гіганти використовують структурні інструменти (наприклад, механізм AP для ETF), щоб переосмислити цінову владу.

І так зване «відчуття гніву» — це, по суті, безсилля традиційних інвестиційних підходів перед високочастотними алгоритмами і складними фінансовими інженеріями. Квантові технології не зникнуть, вони стануть частиною ринкового дихання.

Для криптоінвесторів важливо не шукати «злочинця», а слідкувати за розвитком механізмів ETF. Розуміння роботи цієї «фабрики грошей на Уолл-стріт» — обов’язкова для кожного інвестора.

Теорії змови завжди поширюються швидше за правду, бо вони прості, прямі і підсилюють емоції, але реальний ринок набагато складніший і нудніший.

Можливо, справжнім ворогом є не окрема організація, а наша байдужість до складних механізмів і прагнення до простих відповідей.

На відміну від поширеної думки, навіть зростання частки квантових стратегій і прибутковості провідних інституцій за останнє десятиліття, індекс S&P 500 зріс на 260%, тоді як Shanghai Composite та Shenzhen Component — лише приблизно на 60%.

Отже, зміцнення квантових структур і стабільне зростання фондового ринку — не є взаємовиключними процесами.

Замість того, щоб вважати квантові технології стримувачем ринкового зростання, краще розглядати їх як глибоку зміну швидкості розподілу багатства. У США квантова революція вже перетворила індустрію; у Китаї вона ще, можливо, проходить через стадію болю; а у криптовалютному світі гіганти використовують структурні інструменти (наприклад, механізм AP для ETF), щоб переосмислити цінову владу.

І так зване «відчуття гніву» — це, по суті, безсилля традиційних інвестиційних підходів перед високочастотними алгоритмами і складними фінансовими інженеріями. Квантові технології не зникнуть, вони стануть частиною ринкового дихання.

Для криптоінвесторів важливо не шукати «злочинця», а слідкувати за розвитком механізмів ETF. Розуміння роботи цієї «фабрики грошей на Уолл-стріт» — обов’язкова для кожного інвестора.

Теорії змови завжди поширюються швидше за правду, бо вони прості, прямі і підсилюють емоції, але реальний ринок набагато складніший і нудніший.

Можливо, справжнім ворогом є не окрема організація, а наша байдужість до складних механізмів і прагнення до простих відповідей.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.