Розкриття правди: Механізм ETF стримує ціну, Jane Street стала козлом відпущення за «10-очкове зниження» біткоїна

Автор: Jae, PANews

Теорії змови часто поширюються швидше за правду, і в світі криптовалют це теж так.

Особливо в періоди флету та нервовості ринку. Коли біткоїн кілька разів коливається нижче 70 000 доларів, а кожен торговий день на американському ринку починається о 10 ранку з дивних великих продажів, інвестори не можуть не запідозрити, що за цим стоїть таємна рука, яка керує ринком.

Зі скандалом навколо Terraform Labs та судовими претензіями до крипторинку, що посилилися, виникло дивне явище: той точний, як годинник, сценарій «розпродажу о 10 ранку» раптово зник.

Ця компанія з штаб-квартирою у Нью-Йорку, відома своїми низькопрофільними та високочастотними алгоритмами, є ключовим учасником у ліцензованих Bitcoin-спотових ETF, таких як BlackRock, Fidelity.

У соцмережах вже вважають, що Jane Street — це той, хто ховається за алгоритмами і щодня натискає «кнопку розпродажу» вчасно.

Після систематичного аналізу PANews з’ясувала, що Jane Street не є справжнім винуватцем падіння ціни біткоїна, але вона стала об’єктом проєкції ринкової тривоги. Це потужний, таємничий і підходящий для ролі «антагоніста» цап-ведмедя.

Соціальні мережі підбурюють, звинувачуючи Jane Street у «таємному зачині» «розпродажу о 10 ранку».

Історія починається з дуже простого спостереження.

З листопада 2025 року досвідчені трейдери помітили, що під час відкриття американського ринку, приблизно о 10 ранку за східним часом, біткоїн-спотовий ETF зазнає чергового різкого обвалу великих обсягів продажів. Це отримало назву «стратегія розпродажу о 10».

Але це не звичайне коригування. Продажі зазвичай зосереджуються у перші півгодини після відкриття, швидко прориваючи глибину ринку і викликаючи ланцюгові ліквідації левериджованих позицій. Ціна панічно падає до внутрішньоденного мінімуму, а потім поступово стабілізується.

Такий високий рівень узгодженості «часових міток» дає підстави підозрювати алгоритмічну природу цих дій.

Milk Road зазначає, що ця операція базується на використанні слабкої ліквідності на початку торгів для створення цінового краху і зниження вартості подальшого накопичення позицій. У традиційних фінансах це називається «флеш-продаж» або «флеш-краш», і воно спрямоване на отримання прибутку за рахунок структурної вразливості ринку.

Зі зростанням напруги у лютому 2026 року ця теорія отримала додаткове підтвердження.

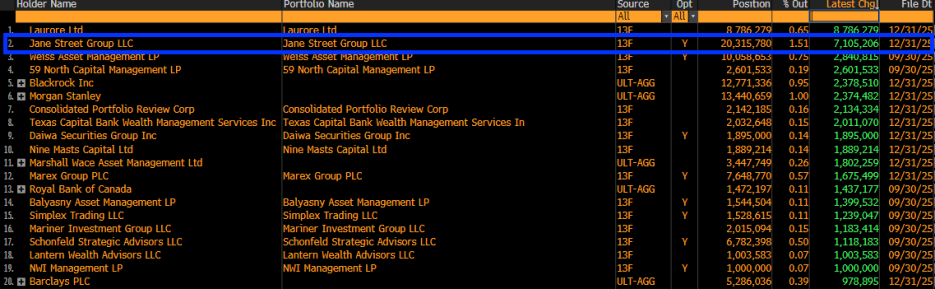

Звіт 13F Jane Street за 2025 рік показує, що вона значно збільшила свої володіння понад 7,1 мільйона акцій BlackRock Bitcoin ETF (IBIT), довівши загальний обсяг до 20,315 мільйонів акцій на суму близько 790 мільйонів доларів.

- спредів купівлі-продажу: отримання прибутку за рахунок купівлі за нижчою ціною і продажу за вищою;

- арбітражу ставок фінансування: купівлі ETF-спотових часток і одночасного продажу ф’ючерсних контрактів на CME для фіксації безризикового прибутку (Basis Trade). Хоча ці стратегії передбачають багато операцій продажу, вони збалансовані рівною кількістю покупок, і їхній вплив на ринок у цілому теоретично є нейтральним. Макроекономіст Alex Krüger наводить дані, що з 1 січня IBIT у період з 10:00 до 10:30 за східним часом має приріст у 0,9%. PANews вважає, що з квантової точки зору «розпродаж о 10» швидше за все викликаний коливаннями на відкритті американського ринку, що спричиняє великий попит на хеджування. Оскільки ліквідність IBIT у початковий період відкриття є низькою, ця операція з хеджування може перерости у цінову маніпуляцію. Насправді, активи Jane Street та інших гігантів дуже великі, і якщо ціна біткоїна знизиться через їхні маніпуляції, то й їхні активи і похідні інструменти на сотні мільйонів доларів також опиняться під високим ризиком ліквідності та контрагента. Структурні проблеми механізму ціноутворення Bitcoin-спотових ETF Хоча технічна спільнота заперечує теорії змови, керівник ProCap Jeff Park вважає, що проблема полягає у поточному механізмі AP (ліцензованого учасника) для Bitcoin-спотових ETF. Ключовим фактором є їхній особливий правовий статус. Як AP, такі організації, як Jane Street, мають у рамках регуляторної системи SEC ряд привілеїв, недоступних звичайним трейдерам:

- Відсутність обмежень на короткі продажі: під час виконання маркет-мейкерських функцій вони часто не підпадають під стандартні обмеження на короткі продажі цінних паперів. Це означає, що вони можуть продавати ETF без позичання активів і хеджувати через ф’ючерси на біткоїн, а не купуючи безпосередньо активи;

- Модель «грошового створення/викупу»: більшість Bitcoin-спотових ETF використовують саме цю модель, на відміну від «фізичних» (як золоті ETF).

Jeff Park додатково зазначає, що механізм AP може послаблювати функцію ціноутворення на ринку спотового біткоїна.

Глибша проблема — у самій «грошовій» моделі. Біткоїн у руках AP зазвичай залишається дуже короткий час і переважно зберігається у холодних гаманцях. PANews вважає, що така «заблокована» ситуація, хоча і зменшує обіг активів, розриває безпосередній зв’язок між ETF і ринком спотових цін.

У ідеалі, попит на ETF має безпосередньо передаватися на ринок спотових активів. Але через існування AP цей процес опосередковується. Вони зазвичай використовують ф’ючерси для хеджування, а не купують біткоїн безпосередньо.

Результатом є те, що хоча ETF демонструє чистий приплив капіталу, реальні покупки на спотовому ринку не відображаються у цінових рухах.

PANews вважає, що коли Jane Street та інші AP використовують короткі продажі з привілеєм через ф’ючерси для хеджування, вони фактично створюють «синтетичний» попит на біткоїн. Це означає, що потік капіталу у ETF може не сприяти реальному зростанню ціни біткоїна, створюючи так званий «м’який» тиск на ціну. Ця структурна невідповідність породжує парадокс: чим більший масштаб ETF, тим більше концентрація ціноутворення у кількох AP, зокрема Jane Street, яка є однією з головних вузлових точок цієї системи. Квантовий сектор може стати «стелею» для ринкового зростання? «Квантовий підхід — це не смерть ринку, а його безперервне зростання.» Ідея про те, що «квантова індустрія пригнічує зростання A-акцій», широко поширена у соцмережах, і навіть материнська компанія DeepSeek — приватна інвестиційна гігантка Hanhwa — піддається критиці: з одного боку, вона використовує передові AI-технології для просування на ринку, а з іншого — нібито застосовує алгоритми «зниження розмірності» для «збирання» ліквідності на вторинному ринку, але ці думки — більше емоційне виправдання. З’являється глибока дилема: чи є квантові інвестиції розвитком «індустріальної цивілізації» ринку, чи безформним гальмом для його здорового зростання? Зараз у ринку США понад 70% торгів — алгоритмічні, включно з високочастотними, алгоритмічним виконанням і хеджуванням. У порівнянні з цим, менш розвинений ринок A-акцій за останні десять років пройшов шлях від 5% до приблизно 25–30% квантової проникності. Ще більш вражаючі результати показують провідні гравці.

На відміну від поширеного уявлення, навіть якщо частка квантових стратегій і зростання прибутковості провідних інституцій зростають, за останнє десятиліття індекс S&P 500 виріс на 260%, а Shanghai-Shenzhen 300 — лише приблизно на 60%. Отже, зміцнення квантових структур не є взаємовиключним із стабільним зростанням ринку. Замість того, щоб вважати квантові стратегії стримуючими зростання, краще сказати, що вони суттєво змінюють швидкість розподілу багатства. У США квантові технології вже перетворили ринок на індустріальну епоху; у Китаї, можливо, ще триває перехідний період; а у криптовалютному світі гіганти використовують структурні інструменти (наприклад, механізм AP для ETF), щоб переосмислити цінову владу. А так зване «відчуття тиску» — це, по суті, безсилля традиційних інвестиційних підходів перед високочастотними алгоритмами і складними фінансовими інженеріями. Квантові стратегії не зникнуть, вони стануть частиною ринкового дихання. Для криптоінвесторів важливо не шукати «злочинця», а слідкувати за розвитком механізмів ETF. Розуміння роботи цієї «фабрики грошей на Уолл-стріт» — обов’язкова частина навчання кожного інвестора. Теорії змови завжди поширюються швидше за правду, бо вони прості, прямі і підсилюють емоції, але реальний ринок набагато складніший і нудніший. Можливо, справжнім ворогом є не окрема організація, а наша недооцінка складних механізмів і прагнення до простих відповідей.