Партнер Dragonfly Haseeb: 13 жорстоких істин про заснування венчурного фонду, які ніхто не розповість

Автор: Haseeb, партнер Dragonfly

Переклад: Peggy, BlockBeats

Редакторський коментар: У циклі постійних заяв про «смерть крипти», що знову й знову оголошується, автор Haseeb Qureshi (партнер Dragonfly) на основі власного досвіду підсумовує шлях крипто-VC від нуля до масштабування, обговорює питання залучення капіталу, позиціонування, укладання угод, підтримки після інвестицій та побудови команди.

Ця стаття з практичної точки зору розбирає логіку роботи VC: за структурою з поверненнями у вигляді степеневого розподілу, як розуміти «неконсенсусні рішення», як оцінювати рівень попадань і стратегію з великими ставками, чому «виграш у угоді» важливіший за «правильний вибір проекту», і чому це бізнес, що вимагає довгострокової терплячості.

Для тих, хто хоче зрозуміти, як працює VC — це прямий і конкретний досвід.

Ось оригінал:

У мене є погана звичка: щоразу, коли я щось роблю успішно, я не можу стриматися і пишу, як саме це зробив.

Ми щойно завершили залучення фонду Dragonfly Fund IV — крипто-VC фонду обсягом 650 мільйонів доларів (а в цей час майже половина медіа знову оголошує «крипта мертва»). Зараз ми керуємо приблизно 4 мільярдами доларів активів, маємо близько 45 співробітників у Нью-Йорку, Сан-Франциско та Сінгапурі, і вже стали однією з найбільших платформ VC у цій «багатьом не вдалося витримати» галузі.

Тому, коли кілька людей попросили мене розповісти, як Dragonfly дійшов до сьогоднішнього дня, я подумав: чому б і ні.

Чесно кажучи, якби на початку створення Dragonfly хтось дав мені «план, як з нуля побудувати VC», це було б дуже цінно для мене. Але реальність така — майже ніхто не скаже тобі цього.

Чесно кажучи, ця стаття навряд чи буде корисною більш ніж 0.01% читачів, тому писати таку об’ємну розповідь, можливо, безглуздо. Але все ж — якщо ти розглядаєш створення VC або ти — яким був я 10 років тому — ця стаття саме для тебе.

Коли я вперше увійшов у крипто-VC, для більшості людей ця галузь вже «мертва». Це був 2018 рік, коли бульбашка ICO щойно луснула, і вся індустрія падала у вільне падіння. Більшість моїх колег, що почали разом зі мною, вже пішли.

Але я завжди вірив, що крипта — це щось, що неминуче довго існуватиме — це такий тип ідеї, яку, якщо ти її справді зрозумів, вже ніколи не зможеш «притворитися, що не зрозумів». Тому, коли мене запитують, чому я так оптимістично налаштований щодо крипти, відповідь дуже проста: якщо б я не вірив у неї, давно б пішов. Тепер вже пізно — ця оптимістична віра проникла у мою підсвідомість.

Отже, коли я з Bo зустрівся і вирішив разом створити Dragonfly, ми не очікували, що ринок буде особливо гарячим. Але кожен VC починається з нуля.

Урок #0: Перша фундація — поставити на карту все своє життя

Життєва лінія VC — це лише гроші.

Щоб створити фонд, потрібно зібрати гроші. Якщо у вас немає навичок залучення капіталу (або партнера, що допоможе з цим), ви ще не готові запускати фонд.

Перша фундація — залучити гроші у колі друзів. Ваші знайомі, бос, бос вашого боса, будь-хто, хто має гроші і репутацію — навіть якщо це просто знайомство.

Якщо ваша репутація не пов’язана з цим фондом, значить, ви ще не ризикуєте достатньо. Я бачив багато перших менеджерів фондів, які мріяли, що «у разі провалу фонду збережуться їхня репутація». Це — ілюзія.

Якщо ви не йдете «все або нічого», у вас немає шансів на успіх. Так, у разі провалу ви втратите обличчя і частину важливих людей, але щоб мати хоч якісь шанси, потрібно використати всі ресурси і зробити перший фонд. Якщо ви не готові так ризикувати — не варто й починати.

Коли ви отримали стартовий капітал від тих, хто готовий поставити на вас, — рухайтеся до більшого пулу: сімейні офіси (дуже багаті родини), фонди-матусі (фонди, що інвестують у інші фонди), «інституційні» гроші (університетські фонди, фонди благодійних організацій, суверенні фонди).

Зазвичай — від легкого до складного, від простого до складного.

Тепер ви починаєте презентувати свій фонд цим «грошовим гігантам». Але тут питання: що робить вас, новачка, здатним керувати їхніми грошима?

Відповідь одна: у вас має бути чітка, зрозуміла перевага.

Урок #1: Знайди нішу, у якій ти сильніший за всіх, навіть якщо вона дуже мала

Коли ми створювали Dragonfly, крипто-VC був ще дуже маленьким. Але навіть тоді вже існували гіганти: Polychain, Pantera, a16z. Для нас вони були непохитними монстрами.

Тому спершу ми не могли бути лідерами у жодних угодах. Ніхто не хотів наші гроші. Нам потрібно було знайти спосіб «зайти у раунд». Як і стартапи, новий фонд має фокусуватися.

Перший задум був: Bo у Азії, я у США — і ми робимо «міжнародний міст». Крипта — глобальна, і ми можемо стати мостом між Азією та Америкою, допомагаючи засновникам виходити на ринки один одного.

Це позиціонування не дозволяло нам бути лідерами у перших раундах. Засновники не хотіли, щоб «азійський і американський фонд» був головним інвестором. Але воно було достатньо стратегічним, щоб отримати невеликий шматок пирога — і цього було достатньо, щоб почати.

Урок #2: Виконуйте «брудну роботу»

Це доводить, що азійсько-американський арбітраж майже нікому не був цікавий. Спершу я дивувався: чому так очевидна можливість нікому не цікава?

Пізніше зрозумів: тому що це — справді дуже важко.

Це означає, що потрібно керувати фондом у двох регіонах одночасно, з високою навантаженістю; багато координації, пізніх ночей у Zoom, мовних бар’єрів і майже відсутності нормального життя.

Якщо можна було б зробити це без таких труднощів — хто б обрав цей шлях? Але ми не мали вибору. Тому ми витримали. Ми працювали ще наполегливіше і були ще більш розбиті по часових поясах.

Багато хто уявляє VC як елегантну професію: літні відпустки, квартальні командні поїздки на гірськолижний курорт. Ми нічого з цього не робили. Не було грошей, часу і можливості дихати. Наш найсильніший «зимовий» момент — це постійні крипто-зими.

Урок #3: Робіть все максимально ефективно, як стартап

Коли у вас з’явився фокус і можливість входити у раунди, потрібно створити зворотний зв’язок. Інвестиції — це в основному зворотний зв’язок, і чим тісніший, тим краще.

Інвестори вимагають від стартапів високої цифровізації та кількісних показників, але самі часто цим не займаються.

Вам потрібно фіксувати все: дискусії, пропущені проекти, записувати за допомогою AI свої зустрічі з фандрайзингу і інвестиційними комітетами; аналізувати найбільші угоди в галузі, з’ясовувати, чому вони успішні, і формулювати теорії; досліджувати успіхи великих інвесторів, їхні спільні риси. Зараз AI робить це набагато легше.

Але більшість інвесторів цим не цікавляться. Вони покладаються на «інтуїцію». Успіх залежить від їхньої удачі і мережі контактів.

Удача може допомогти, але це не стратегія і не дає складного ефекту складного відсотка.

Урок #4: Люди — це все

Загалом, управління VC — це жахливо. Я маю на увазі організаційне управління. Персональні зустрічі, системи розвитку, KPI, розподіл обов’язків, прозорість, загальні збори… багато з цих базових речей у багатьох VC — катастрофа.

Я зрозумів чому: VC не «відбирає» управлінські навички, як компанії. Погане управління — рано чи пізно призведе до краху. Але VC — це галузь степеневого розподілу, де достатньо кількох людей, здатних створювати високі доходи, щоб фонд існував, навіть якщо управління — жахливе.

Але довгостроково хороше управління — це перевага. Воно допомагає зберегти найкращих людей і зробити їх лідерами наступного покоління. У «передачі спадщини» і внутрішньому просуванні у VC — це відомо погано. Багато партнерів бояться наймати молодих, розумніших за себе.

У Dragonfly ми залучили і зберегли команду, яка могла б піти у більші і кращі платформи. Ми дали їм стабільність, вплив і незалежність, і показали, що цінуємо їх — і саме це допомогло нам обігнати конкурентів.

Урок #5: Мати безумну амбіцію

Мене дивує, що більшість нових VC, коли їх питають «Якою ви хочете бути», — не можуть сформулювати чіткої відповіді. «Ми хочемо інвестувати у хороші компанії і бути найкращими партнерами для засновників».

Фу. Це — як сказати: «Ми прагнемо максимізувати цінність для акціонерів».

Має бути справжня амбіція, і її потрібно озвучити.

Коли ми тільки створювалися, наша амбіція була проста: побити Polychain.

Саме це. Тоді Polychain був еталоном крипто-VC. Коли ми почали його перевершувати, я зрозумів, що потрібно підвищити ціль: стати топ-3 криптофондом. Це довго нас мотивувало. Тепер я вважаю, що ми вже у топ-3, і ціль — топ-2, потім — топ-1. А де ми зараз — судіть самі.

Урок #6: Спочатку прикидайтесь, що вже зробив, а потім — реально зробіть

На першому фонді у вас немає бренду. Тому потрібно використати всі можливі соціальні підтвердження, щоб створити враження бренду.

Залучайте до популярних проектів, навіть якщо це малі суми. Збирайте логотипи, обмінюйте їх. У Fund I ми робили дуже малі чеки у багато популярних компаній: dYdX, Anchorage, Starkware. Це — не про гроші, а про ім’я. Ці імена дали нам поштовх.

Ми називали себе «фондом, орієнтованим на дослідження». Це означає, що я писав блоги «а що, якщо так — це божевільно?». Ми назвали це Dragonfly Research, і тоді це ще вважалося дослідженням.

Ми стверджували, що маємо найкращі зв’язки в Азії. Це — правда в теорії, але спершу ми не знали, що саме потрібно азійським засновникам. Ми розповідали історії і експериментували, і з часом систематизували. Спершу ми просто намагалися «продавати» історії — і це працювало.

Урок #7: Тренди — не ваш друг

Не піддавайтеся спокусі гнатися за трендами. У крипті повно дурних модних течій: NFT, TCR, P2E, чат-боти, мем-коіни з бекінгом VC…

Найуспішніші наші інвестиції — це ті, що уникали божевілля і вкладали у ті проекти, коли інші вже відмовилися. Terra, Axie, Yuga — ми не торкалися. Після краху Terra ми інвестували у Ethena на ранніх стадіях; перед виборами 2024 року — у Polymarket.

Кожен цикл має свою захоплюючу історію. Ви відчуваєте тиск від команди, LP, Twitter. Але більшість трендів — це просто марна трата грошей.

Найскладніше — психологічно. Коли ви відмовляєтеся від проектів, у яких всі «зазвичай» вкладають, і вони через тиждень зростають у 5 разів — ви відчуваєте себе дурнем. Але гонитва за трендами — це зазвичай портфель з «проектів, що були популярні 18 місяців тому» — і це найгірший підхід.

Ваше завдання — інвестувати у важливі речі через 3–5 років, а ринок, що швидко зростає, — навряд чи має цю перспективу.

Урок #8: Контролюйте свою здатність до поширення інформації

Колись хтось сказав, що a16z — це «медіа-компанія з VC-бізнесом». Це був жарт, але тепер — правда.

VC — це в першу чергу мистецтво розповідати історії. Ви маєте створити аудиторію, щоб вся команда стала джерелом сигналів. Заохочуйте співробітників формувати особистий бренд і заохочуйте їх до публічних виступів. Репутація VC — це, крім усього, залежить від конкретних людей. Це «людина» — бізнес.

Деякі фонди забороняють співробітникам писати у Twitter. Я цього не розумію. Якщо ви хочете, щоб засновники вміли користуватися соцмережами, чому самі цього не робите?

Урок #9: Виховуйте вплив

Це — ключовий крок для перетворення з новачка у вагомого гравця.

Коли Dragonfly почав набирати впливу, багато дверей автоматично відкрилися. Біржі, банки, маркет-мейкери, навіть ті проекти, у які ми не інвестували, почали прагнути співпраці. Спершу я думав, що це — заважає: навіщо дивитися нові проекти, якщо можна просто спілкуватися з великими гравцями?

Пізніше зрозумів: суть VC — у брендингу грошей. Ви виграєте угоду, коли засновник вірить, що ваші гроші — кращі. Насправді, гроші — це просто зелень.

Marc Andreessen казав: «Задача VC — позичити свій бренд і вплив тим, хто ще цього не зробив». Тому потрібно мати не лише бренд, а й вплив. Засновники хочуть знати, чи зможете ви їх «привести у кімнату» і чи маєте вагу у розмові.

Коли фонд зростає, потрібно перетворитися з просто інвестиційної компанії у платформу. Найкращі засновники цінують не лише капітал, а й вашу здатність допомогти їм просунутися. У Dragonfly ми створили платформу — від дизайну токенів, запуску бірж до найму топ-менеджерів. Це не sexy і не приносить безпосереднього доходу, але дає складний ефект — складний відсоток. Як тільки цей «віндмілл» запуститься, конкуренти будуть дуже важко його повторити.

Урок #10: Майже всі гроші — це результат кількох угод

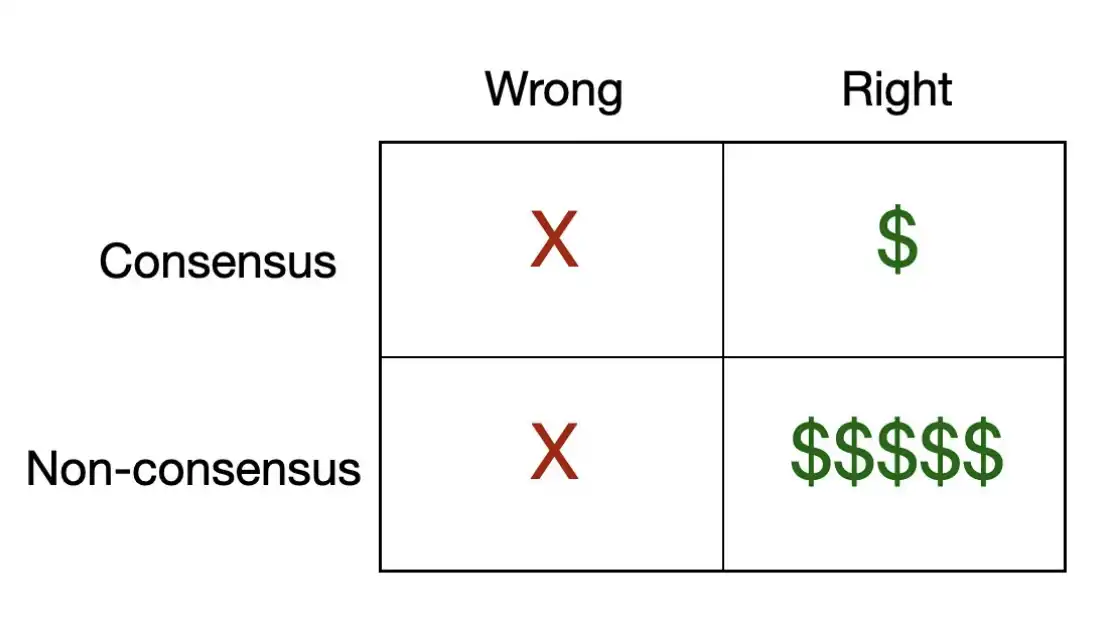

Є проста матриця, що описує суть VC-інвестицій.

Багато популярних проектів — це «правильний консенсус». Тобто більшість вважає, що ця компанія виграє, і вона дійсно виграє. Такі угоди — не погані, але з них важко багато заробити, бо їх вже давно активно оцінювали і ціна була високою.

Практично всі справжні прибутки — це з «неконсенсусних, але правильних» угод. Причина — у тому, що ці угоди часто недооцінені структурно, і шанс отримати понад 100-кратний ROI майже весь з них.

Розподіл доходів у венчурі — степеневий, і математика тут безжальна. У типовому фонді перші три проекти дають більше, ніж усі інші разом. Це означає, що більшість угод — не мають великого значення самі по собі. Важливо — правильно вгадати одну-дві, що визначать весь цикл.

Це дає несподіваний висновок: рівень попадань майже не важливий. Головне — скільки разів ви зробите «сильний удар». Тому кожен раз, оцінюючи проект, ставте собі питання: чи може він стати «проектом для повернення інвестицій»?

Якщо ні — навіщо його взагалі робити?

І ще один жорсткий висновок: консенсусні проекти майже ніколи не дають таких результатів. Якщо всі вважають проект класним — ціна вже врахована, і потенціал зростання обмежений. Найкращі інвестиції — це ті, що інші вважають дурістю, і в які ви вкладаєте.

Урок #11: Якщо ви не виграєте цю угоду, все, що було раніше — без сенсу

Цінність VC — у чотирьох етапах: пошук проектів => оцінка => укладання угод => підтримка після інвестицій.

Пошук — перший крок. Ви маєте створити механізм, що постійно знаходить проекти.

Оцінка — це те, що багато вважають найважливішим («відбір проектів»), але насправді — це лише невелика частина гри.

Укладання угод — найважливіше. Навіть якщо у вас найкращі джерела, найгостріше судження, — якщо засновник обрав когось іншого, все марно. У найвищому рівні ризикового інвестування найрідкісніша і найцінніша річ — це «можливість увійти». Найкращі засновники мають понаднормовий попит і можуть обирати інвесторів. Тому потрібно дати їм причину обрати саме вас. Це — бренд, платформа, довгострокові зв’язки і репутація — все, що ви вивчали раніше, зійдеться тут.

Післяінвестиційна підтримка — останній етап, але вона також підсилює попередні: пошук проектів і укладання угод. Підтримка визначає ваш NPS (Net Promoter Score) і здатність циклу працювати далі. Якщо ви справді підтримуєте засновника, він стане вашим найкращим продавцем: познайомить вас із новими засновниками, порекомендує у своїх колах. Ця галузь — дуже мала і закрита, репутація поширюється швидко. Засновник, якого ви образили — може зруйнувати десятки ваших угод у майбутньому; а задоволений — відкриє вам двері на багато років.

Урок #12: Ризиковий капітал — це «повільне багатство»

Ви побачите, що багато людей у цій галузі швидко злітають і стають зірками.

Але вам потрібно пережити їх. Деякі заробляють дуже швидко і багато; інші починають лінуватися і вірять, що «так і має бути». У криптоіндустрії цей відбір особливо жорсткий. Щоразу з’являється новий «один день — і багатство», але більшість з них зникає. Той, хто заробив у 50 разів — повертається у Лісабон; засновники з божевільними оцінками закривають компанії; і так далі. В кінці кінців, всі «туристи» йдуть.

Ви — не турист. У VC потрібно багато років, щоб побачити прогрес. Тут не буває «один день — і успіх». Більшість цінності вашого фонду залишається нереалізованою роками. Це — як у статті «The New York Times» — ви стаєте її втіленням.

Але це — не страшно.

Ваша робота — тримати корабель на плаву. Пливучі уламки, уламки, припливи і відливи — все це станеться. Ви маєте залишатися там, з командою, з засновниками, з екосистемою. Ваша винагорода — це довгостроковий капітал.

Тому — справді довго.

Урок #13: Коли ринок на піку — залучайте фінансування

Засновники дуже не люблять залучати гроші, і VC — не виняток. Це — зовсім інша культура.

Залучення капіталу для VC — це зовсім інша історія, ніж для засновника. Я — з середнього класу. Коли я був професійним покеристом, я думав, що бачив багатих людей. Але потім зрозумів — це зовсім інший рівень.

Залучення капіталу — це мистецтво, і дуже залежить від того, хто саме ти. Збирати у сімейних офісів — це про стосунки. Це багаті родини, що передаються з покоління в покоління, і у них свої правила. Вони цінують довіру і час. Вони дуже залежать від соціальних підтверджень.

Інституційні фонди і материнські фонди — це інша історія: процеси, ретельна перевірка, більше документів, ніж вечеря. Вони хочуть бачити результати, процеси і стійкі переваги.

Щоб стати хорошим залучальником, потрібно вміти говорити обома мовами.

Але головне — у вас має бути хороший стан. Якщо у вас ще немає результатів — потрібно розповісти дуже переконливу історію, де і звідки будуть результати.

І найголовніше — час. Це все вирішує. LP майже завжди купують дорого і продають дешево. Тому потрібно діяти навпаки. Це звучить просто, але насправді — дуже боляче.

Ваш найкращий час для залучення — коли ринок найгарячіший і LP найбільш схвильовані. Саме тоді ви маєте бути обережні з інвестиціями. А коли ринок у ямі, і всі у депресії — саме тоді LP не хочуть вас бачити. Але це — помилка.

Найкращі VC вміють залучати гроші, коли ціни найкращі, і виходити з інвестицій, коли ринок ще не досяг вершини. І ці дві події майже ніколи не збігаються.

Ось і все, що я навчився, створюючи Dragonfly. Можливо, я щось пропустив, і безперечно — ще багато уроків попереду.

Створення VC — це постійна зміна правил. Щораз у новому циклі з’являються нові ролі, і завжди є помилки, яких можна було уникнути, але ти все одно їх робиш.

Але основні принципи залишаються незмінними: поставити репутацію на карту; знайти свою перевагу; робити ті «брудні» речі, які інші не хочуть; наймати кращих за себе і цінувати їх; і — бути терплячим.

Ризиковий капітал — це гра довгого терпіння і бачення кінця циклу.

Це не «кінцева інструкція» з побудови VC. Це — те, що я дуже хотів, щоб хтось написав для мене тоді. Сподіваюся, ця стаття буде корисною. Якщо ти робиш щось круте у крипті — буду радий поспілкуватися.

Застереження: ця стаття не є інвестиційною порадою. Створення фонду — складна справа, і ти, швидше за все, зазнаєш невдачі. Але хто знає — можливо, варто спробувати.

Бажаю успіху.