Організації, що випускають стабількоіни, прогнозується, стануть однією з найбільших груп покупців казначейських облігацій США протягом кількох наступних років, що може змінити спосіб фінансування дефіциту бюджету урядом США. Таке висновок зроблено у найновішому дослідженні Standard Chartered.

Група аналітиків під керівництвом Джефрі Кендрика, глобального директора відділу досліджень цифрових активів, разом із Джоном Девісом, стратегом з американських ставок банку, продовжує прогнозувати, що ринкова капіталізація стабількоінів до кінця 2028 року досягне 2000 мільярдів доларів.

Якщо цей сценарій здійсниться, ринок створить попит на казначейські облігації США на суму приблизно від 800 до 1000 мільярдів доларів, оскільки організації-емітенти накопичуватимуть короткострокові державні борги як резервні активи. За словами аналітиків, стабількоіни наразі виходять на перше місце серед груп покупців T-біллів, і за умови незмінної структури випуску боргу попит може перевищити пропозицію до приблизно 900 мільярдів доларів протягом трьох років.

Прогнозований стрімкий зростання попиту на T-білли

Поточна пропозиція стабількоінів становить близько 300 мільярдів доларів, що зупинилося в останні місяці через зниження цін на цифрові активи та повільніше впровадження регульованих продуктів після ухвалення закону GENIUS у липні 2025 року. Однак Standard Chartered вважає, що це циклічний фактор, а не структурна зміна.

Відповідно до рамок закону GENIUS, організації, що випускають стабількоіни у США, повинні зберігати високоякісні ліквідні активи, зокрема короткострокові казначейські облігації, які відіграють центральну роль. Тому попит на стабількоіни буде зосереджений переважно у сегменті з термінами 0–3 місяці.

Банк оцінює, що близько двох третин від загальної капіталізації у 2000 мільярдів доларів до 2028 року припадатиме на нові ринки, створюючи абсолютно новий попит на T-білли; у той час як у розвинених економіках потік капіталу у стабількоіни частково замінить існуючі розподіли казначейських облігацій. Раніше аналітики Standard Chartered прогнозували, що близько 1000 мільярдів доларів депозитів у банках на ринках, що розвиваються, можуть перейти у стабількоіни.

Загальний новий попит може досягти 2200 мільярдів доларів

Банк нещодавно знизив прогноз щодо нового попиту на T-білли до 800–1000 мільярдів доларів, порівняно з попередніми оцінками, у зв’язку з все більшою кількістю експертів, що прогнозують широке прийняття стабількоінів. Крім того, Федеральна резервна система США може посилити тиск на початкову частину кривої доходності, додатково збільшивши попит на 500–600 мільярдів доларів через операції з купівлі та реінвестування забезпечених іпотечних цінних паперів.

З урахуванням зростання стабількоінів, загальний попит на нові T-білли до 2028 року може сягнути приблизно 2200 мільярдів доларів. Водночас чистий обсяг пропозиції T-біллів, за прогнозами Бюджетного управління Конгресу США, становитиме близько 1300 мільярдів доларів, якщо частка T-біллів у загальній заборгованості залишиться незмінною. Це може спричинити дефіцит у близько 900 мільярдів доларів, що зробить цей актив дефіцитним, якщо Мінфін не перегляне стратегію випуску.

Міністр фінансів США Скотт Бессент нещодавно висловив відкритість до зміни структури державного боргу. У свідченнях у лютому він зазначив, що закон GENIUS може стати «важливим елементом у фінансуванні уряду США», а також повідомив, що новий квартальний випуск боргу Мінфіну фіксує зростаючий попит на T-білли з приватного сектору.

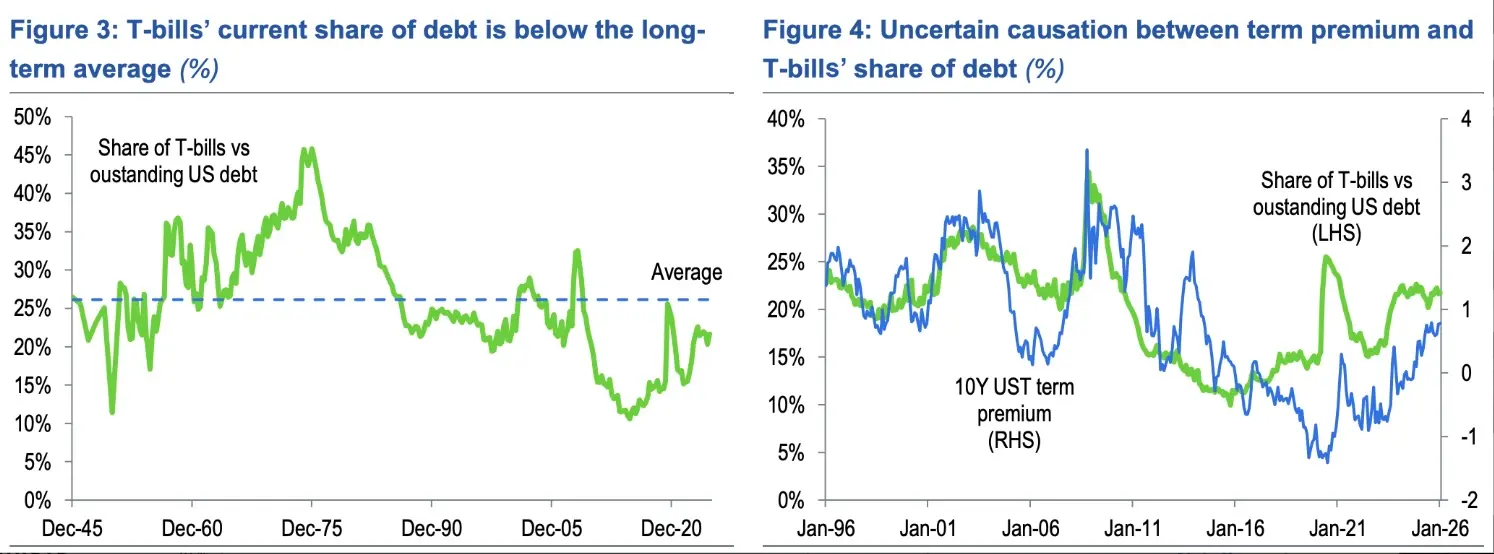

Зараз T-білли становлять 21,7% від загального боргу, що можна торгувати, що вище за рекомендований рівень 15–20% Ради з консультацій щодо боргових зобов’язань Казначейства, але нижче за середній рівень 26,1% після Другої світової війни. За підрахунками Standard Chartered, збільшення цієї частки ще на 2,5 відсоткових пункти за три роки може спричинити додаткове випускання близько 900 мільярдів доларів, що покриє прогнозований дефіцит.

Одним із варіантів є скорочення випуску довгострокових облігацій і T-біллів із довгим терміном погашення. Аналітики вважають, що перенесення 900 мільярдів доларів із довгострокового боргу до T-біллів за поточних умов може навіть дозволити тимчасово припинити випуск 30-річних облігацій на три роки. США вже припиняли випуск 30-річних облігацій у 2002–2006 роках, але тоді бюджет був із профіцитом — що суттєво відрізняється від нинішнього дефіциту у 5–6%.

Дані про казначейські облігації США | Зображення: Standard Chartered## Вплив на ринок і потенційні ризики

Дані про казначейські облігації США | Зображення: Standard Chartered## Вплив на ринок і потенційні ризики

Якщо реалізується сценарій зміни структури випуску, короткострокова реакція ймовірно проявиться у вигляді «bull flattening» кривої доходності, коли довгострокові доходності знизяться відносно короткострокових. Однак це не є базовим сценарієм для банку. Standard Chartered прогнозує тенденцію «bear steepening» у наступному році, з доходністю 10-річних облігацій, що може завершити 2026 рік на рівні близько 4,6%.

Банк наголошує, що інвесторам потрібно стежити за ризиком дефіциту T-біллів та змінами у мотивації випуску. Залежність від короткострокового фінансування підвищує ризик «зміщення фіскальної політики» і може викликати побоювання щодо «фіскальної домінанти», якщо ринок запідозрить недоторканність незалежності Федеральної резервної системи. Частіші та масштабніші аукціони T-біллів можуть спричинити значну волатильність у разі зниження попиту.

Стабількоіни дедалі більше впливають на макроекономіку. Tether — найбільший емісійник стабількоінів із обсягом у близько 185 мільярдів доларів — тримає понад 120 мільярдів доларів у казначейських облігаціях США, що робить цю компанію одним із найбільших власників короткострокових боргів у світі. На початку цього року CEO Tether, Бо Хайнс, заявив, що компанія може продовжити розширювати свої активи та увійти до десятки найбільших покупців T-біллів.

Паралельно Standard Chartered раніше попереджала, що зростання стабількоінів може вивести з банківської системи США до 500 мільярдів доларів депозитів до 2028 року, переводячи капітал із традиційних банків у державний борг.

Законодавча база у Вашингтоні також швидко розвивається. Закон GENIUS встановлює федеральний рамковий регулювання для випуску стабількоінів, а Комісія з цінних паперів і бірж США нещодавно оприлюднила рекомендації щодо обробки капіталу брокерських компаній, що торгують стабількоінами.

У той час як політики продовжують обговорювати структуру ринку та регулювання стабількоінів із доходністю, споживачі вже починають використовувати стабількоіни як «щоденну валюту» для заощаджень, покупок і регулярних платежів, згідно з глобальним дослідженням, проведеним BVNK у співпраці з Coinbase, YouGov та Artemis.