Велика коса біткоїна: після обвалу цін на 99% відбувся зворотній викуп, $NAKA як зібрав роздрібних інвесторів?

Оригінальна назва: The Nakamoto Heist: How David Bailey Used a 99% Stock Collapse to Buy His Own Empire

Автор оригіналу: Justin Bechler, OG у світі біткоїна

Переклад: Ismay, BlockBeats

Редакційне зауваження: Ця стаття глибоко аналізує неймовірні фінансові махінації, що стоять за David Bailey та його контролем над Nakamoto Holdings ($NAKA). Від божевільного зростання під час виходу на біржу до падіння на 99% після входу роздрібних інвесторів, а потім використання високої премії при купівлі власних приватних компаній через «порожню» публічну компанію — це складний сценарій, спланований з точністю, що використовує інформаційну асиметрію та лазівки у правилах для перерозподілу багатства.

Це жорстке розслідування про жадібність, ігри за правилами та капіталізм інфлюенсерів. Воно попереджає нас: коли віра маскується під фінансовий продукт, а гасло децентралізації стикається з централізованою жадібністю, роздрібні інвестори — найчастіше — стають останніми, хто виходить із ринку. Зрозумівши цю історію, ви, можливо, зможете бути більш обережними, коли наступного разу хтось із великих гучно закликає купувати.

Ось повний текст:

Сьогодні вранці David Bailey, використовуючи компанію з ринковою капіталізацією, яка втратила 99% вартості, викупив за премією у 4 рази від поточної ціни дві свої приватні компанії — і при цьому зовсім не потрібно було голосування акціонерів.

Найдивовижніше — ще до того, як роздрібні інвестори купили першу акцію, ця гра з перерозподілу активів вже була закріплена.

Щоб зрозуміти, як це можливо, потрібно почати з самого початку.

У травні 2025 року з’явилася компанія KindlyMD — «зомбі-бізнес», яка оголосила про злиття з Nakamoto Holdings, створеною David Bailey для зберігання біткоїнів.

За кілька днів ціна зросла з 2 до понад 30 доларів, і роздрібні інвестори масово увійшли в ринок. Біткоїн-інфлюенсери святкували, Bailey навіть порівнював себе з родиною Morgan, Medici та Rothschild.

Через дев’ять місяців ціна впала до 29 центів, і Bailey щойно купив свою компанію за цим активом.

Підйом (The Pump)

Механізм був вкрай витонченим.

Спочатку KindlyMD була нікому не цікавою компанією на NASDAQ. Nakamoto Holdings через зворотне злиття стала публічною, отримавши 510 мільйонів доларів PIPE (прямі приватні інвестиції) та 200 мільйонів доларів у конвертованих облігаціях.

Зовні це виглядало як народження гіганта з біткоїнами, і нові інфлюенсери почали активно розповідати, чому потрібно купувати $NAKA (з очевидною метою — володіти ще більшою кількістю біткоїнів).

За кілька днів коефіцієнт ціни до чистої вартості активів (Multiple-to-NAV) досяг неймовірних 23 разів, тобто спекулянці платили 23 долари за кожен долар біткоїнів, що належить компанії.

Майкл Сейлор із MicroStrategy ніколи не досягав такого преміуму. Різниця в тому, що MicroStrategy має багаторічний досвід, реальні доходи від софтверного бізнесу і керівника, який не намагається обманути систему для особистої вигоди.

Інсайдери знали секрети, які роздрібні інвестори не знали. PIPE-інвестори — серед них відомі противники BIP-110 Udi Wertheimer, Jameson Lopp і Adam Back — отримали свої акції за ціною 1.12 долара за акцію.

Роздрібні інвестори купували за 28, 30, 31 доларів і вище.

Ця асиметрія інформації була закладена ще з перших днів.

У червні Bailey завершив ще один PIPE-раунд на 51,5 мільйонів доларів за ціною 5 доларів за акцію.

Хоча ціна для другого раунду була значно нижчою за першу, вона все одно залишалася набагато вищою за 1.12 долара — ціну, за якою отримували акції інсайдери.

І знову, інвестори були «зарізані» — їхній вхідний ціновий рівень був набагато вищим за ціну для інсайдерів.

Bailey святкував завершення фінансування, заявляючи, що за менше ніж 72 години попит був дуже високим.

Розглянемо цю стратегію детальніше.

Злив (The Dump)

До вересня ціна NAKA впала на 96%.

Інвестори PIPE, які отримали акції за 1.12 долара, після завершення злиття в серпні змогли швидко їх продати і отримати прибуток.

Реакція Bailey була дивною для керівника публічної компанії: він закликав «спекулянтів» швидко йти з ринку.

І вони справді пішли.

Ціна продовжувала падати. Вона опустилася нижче 1 долара, 50 центів, 30 центів.

Компанія, яка володіла близько 5765 біткоїнами (вартістю понад 500 мільйонів доларів), тепер оцінювалася менш ніж у 300 мільйонів доларів.

Ринкова оцінка Nakamoto навіть нижча за вартість активів у балансі — це показує, як інвестори ставляться до керівництва та структури компанії, що «обгорнута» у біткоїни.

Спіраль боргів

Коли ціна падає, Bailey, мов гравець у казино, що позичає гроші, постійно змінює кредиторів.

Початковий капітал включав 200 мільйонів доларів у конвертованих облігаціях від Yorkville Advisors з ціною конвертації 2.80 долара.

Коли ціна NAKA опустилася нижче цієї позначки, облігації стали потенційно поглинаючим боргом.

3 жовтня Nakamoto позичив 203 мільйони доларів у Two Prime Lending під звичайний кредит для викупу боргів Yorkville та відсотків.

Через чотири дні, 7 жовтня, вони взяли ще 206 мільйонів доларів у USDT під 7% у Antalpha для погашення боргів перед Two Prime.

Термін кредиту — 30 днів з можливістю продовження ще на 30.

За тиждень вони замінили конвертовані облігації на короткостроковий кредит, а потім — ще на 30-денний міст.

План був у тому, щоб цей міст перетворити у 250 мільйонів доларів 5-річних забезпечених конвертованих облігацій.

Новий конвертований борг мав замінити міст, міст — короткостроковий кредит, а короткостроковий кредит — старі облігації.

Але ці 250 мільйонів так і не були випущені за умовами Antalpha.

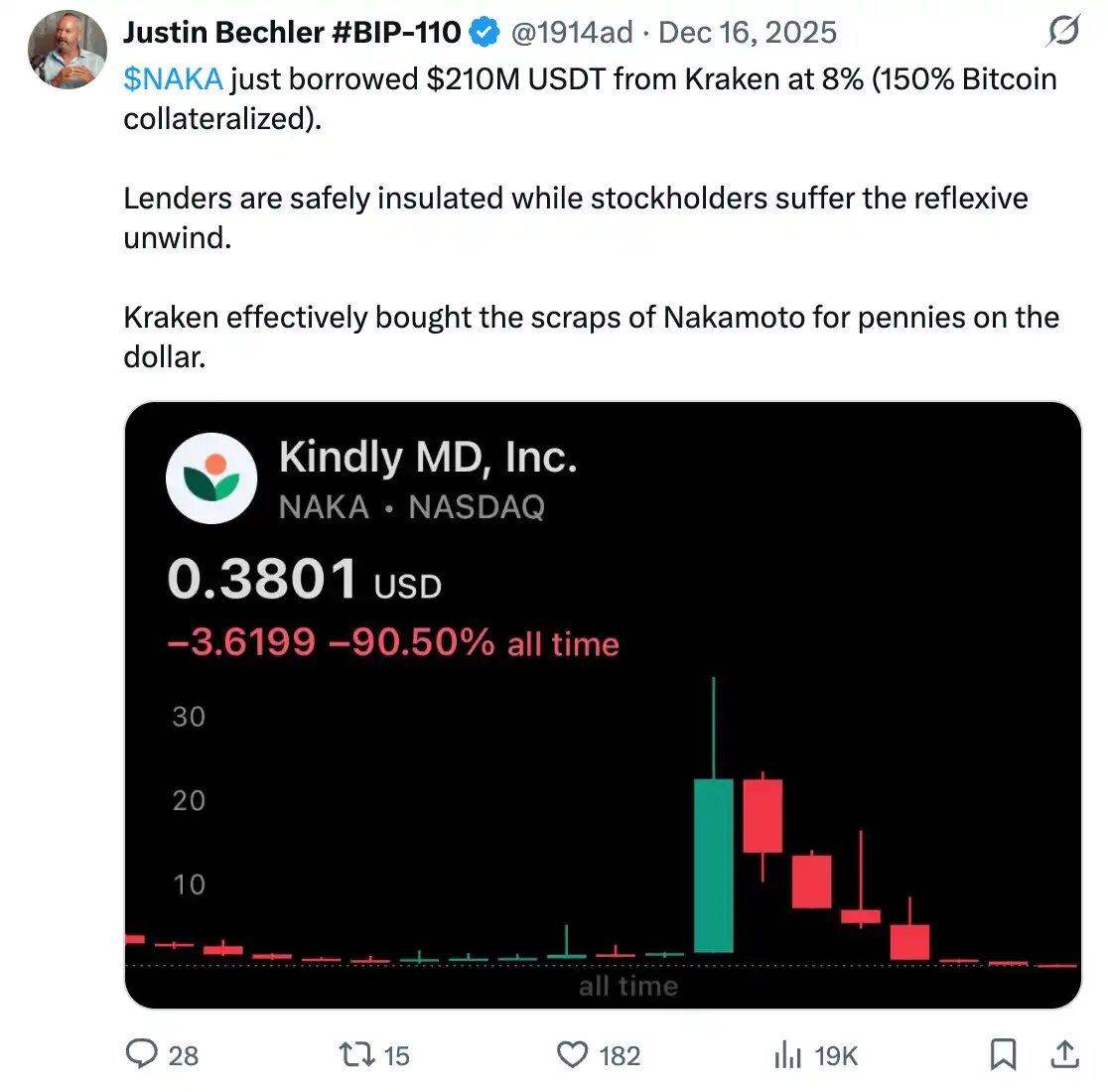

16 грудня Nakamoto взяв у Kraken 210 мільйонів доларів у USDT під 8% з заставою у 150% у біткоїнах, що зберігаються на балансі.

Обчислимо: кредитор отримує активів на 315 мільйонів доларів у біткоїнах як заставу для позики у 210 мільйонів доларів.

Якщо ціна NAKA стане нульовою, Kraken забере заставу.

Якщо біткоїн подешевшає на 33%, Kraken залишиться без втрат.

На кожному етапі цієї гри кредитор був під захистом, а прості акціонери — повністю під ударом.

Кожен новий кредит — це ще один натягнутіший ремінь.

Обмежувальний час

10 грудня NASDAQ повідомив Nakamoto, що через 30 робочих днів ціна акцій опуститься нижче 1 долара, і компанія ризикує зняти з торгів.

Їм потрібно до 8 червня 2026 року відновити відповідність вимогам — закрившись понад 10 днів поспіль вище 1 долара.

Зараз ціна — 29 центів.

Якщо компанію знімуть з торгів, Nakamoto не зможе випускати акції через ATM (ринкова ціна), облігації або використовувати акції для поглинань.

Все, що Bailey зібрав у цій «оболонці», залежить від збереження статусу публічної компанії на NASDAQ, що наразі вже неможливо.

Бухгалтерська катастрофа

У листопаді Nakamoto подав звітність у SEC, визнавши, що через складність обліку не може своєчасно подати квартальні фінансові звіти.

Попередні дані показують правду:

Витрати на злиття склали 59,75 мільйонів доларів (ціна викупу перевищила чисту вартість активів)

Нереалізовані збитки від цифрових активів — 22 мільйони доларів

Продаж біткоїнів приніс 1.41 мільйонів доларів збитків

Рефінансування — ще 14.45 мільйонів доларів збитків від погашення боргів

Загалом за квартал — близько 97 мільйонів доларів збитків, з яких частково компенсовані бухгалтерською прибутковістю у 21.8 мільйона через потенційні зобов’язання.

Компанія, яка мала бути ідеальним інструментом для зберігання біткоїнів, навіть не може своєчасно подати баланс.

Розгром

Це повертає нас до сьогоднішнього ранку.

Nakamoto оголосила про підписання остаточної угоди про злиття з BTC Inc і UTXO Management.

BTC Inc володіє Bitcoin Magazine і організовує конференції з біткоїнів.

UTXO керує хедж-фондом, що спеціалізується на біткоїнах.

Bailey — голова і CEO Nakamoto.

Він же — засновник BTC Inc і UTXO.

Він і покупець, і продавець, і затверджує умови.

Перед цим кілька тижнів тому він таємно передав посаду CEO Brandon Greene, створюючи тонку межу між собою і компанією, яку він планує купити за акціонерний капітал.

Ранкова операція фінансувалася цінними паперами Nakamoto, ціна яких закладена у контракті — 1.12 долара.

Зараз $NAKA намагається повернутися до 0.29 долара.

Оцінка акцій Bailey майже у чотири рази перевищує поточну ринкову ціну.

Акції BTC Inc і UTXO — 363,6 мільйонів штук, що за ринковою ціною становлять 107.3 мільйонів доларів.

Але ці акції були випущені за 1.12 долара, тобто угода була закладена, коли ціна NAKA була на високому рівні, а при падінні — умови залишилися без змін.

Не зважайте на уявну ціну у контракті. Головне — 363,6 мільйонів нових акцій вже у обігу.

Незалежно від того, чи вказано у договорі 1.12 долара чи 0.29, існуючі акціонери були розбавлені цим обсягом.

Ціна 1.12 долара — це «подарунок» продавцям, але розбавлення — реальне.

Без додаткового схвалення акціонерів, оскільки опціони були закладені у початковий злиттєвий договір, і голоси акціонерів були подані ще тоді, коли ціна NAKA була 20–30 доларів.

Акціонери-роздрібні інвестори навіть не підозрювали, що вони делегували право на майбутнє викупу Bailey за високою премією, тоді як їхні акції знецінювалися.

Структура вигідної для себе операції

Загалом, ця схема — справжній шедевр витонченості.

Bailey створив Nakamoto Holdings, через KindlyMD об’єднав її з публічною компанією і залучив 710 мільйонів доларів.

За підтримки роздрібних інвесторів, ціна зросла до 23 разів NAV.

PIPE-інвестори купували за 1.12 долара, а публіка — у 20–30 разів дорожче.

Після цього ціна впала на 99%.

За тиждень компанія змінила трьох кредиторів, намагаючись керувати боргом у 200 мільйонів доларів, який був спочатку задуманий як перехідний етап для перетворення у капітал при високій ціні.

Зараз, коли ціна впала нижче 30 центів, Bailey використовує цю «порожню» структуру, щоб за умовами, закладеними ще на високих рівнях, поглинути свою приватну імперію.

Перший злиття з KindlyMD — це був «троянський кінь», а справжнім «вагомим» був викуп BTC Inc.

Bailey з самого початку говорив нам: у перших прес-релізах він заявляв, що Nakamoto купує BTC Inc, залежно від аудиту та виконання опціонів.

MSA — публічно оприлюднений, умови опціонів — відкриті.

Все юридично прозоро і відповідно до правил — як і будь-яке складне фінансове інженерство, правда захована у купі документів, які ніхто не читає.

Людина, яка керує «Bitcoin Magazine», організовує найбільшу конференцію з біткоїнів і позиціонує себе лідером руху, створила публічну компанію, знищила 99% вартості своїх акціонерів і тепер використовує її для преміум-купівлі своїх бізнесів.

Він порівнював себе з Medici. Щонайменше Medici створювали цінність перед тим, як почати знімати з неї свою частку.

Nakamoto — це результат того, що сталося, коли інфлюенсерська культура зустріла публічний ринок.

Вихід із ринку

Bailey зібрав 710 мільйонів доларів від понад 200 інвесторів з шести континентів.

Він обіцяв їм майбутнє, подібне до Morgan, Medici і Rothschild — фінансову династію на базі біткоїна.

Обіцяв, що Nakamoto виведе біткоїн у центр світового капіталу.

Обіцяв, що їхні імена увійдуть до історії.

Але він приніс 99% збитків.

Він заклав PIPE за 1.12 долара, тоді як роздрібні інвестори купували за 28 доларів.

Без розуміння ними умов угоди, він вставив опціон на викуп компанії за високою премією у документи.

За тиждень він змінив трьох кредиторів, накопичивши 14 мільйонів доларів збитків від погашення боргів.

Він продав біткоїни з резерву з великими збитками, хоча мав їх тримати.

Навіть не зміг своєчасно подати квартальні звіти.

А коли ціна впала до 29 центів…

Коли руїни були вже розчищені і довіра інвесторів зруйнована, він реалізував опціон і, використовуючи залишки інвестицій, викупив свою приватну імперію за ціну у чотири рази вищу за ринкову.

Bailey має 11 мільйонів акцій за ціною 1.12 долара.

Adam Back — майже 9 мільйонів.

Balaji, Lopp, Yusko, Salinas, Wu Jihan — усі вони купували за ціною, яку не могли отримати навіть учні, водії вантажівок або перші інвестори.

Ці люди формують нарратив Bitcoin: організовують конференції, публікують журнали, керують фондами, публікують твіти.

Вони — ланцюг віри, що перетворює скептиків на послідовників, а послідовників — у тих, хто купує.

Зараз Bailey володіє «Bitcoin Magazine», конференціями та хедж-фондом, все це — у публічній компанії з ринковою капіталізацією, що становить лише частину його біткоїн-активів, і всі ці купівлі — за акції у 4 рази дорожчі за ринкову ціну, ще до того, як дрібні інвестори навіть зрозуміли, що відбувається.

І він ще не зупинився.

Nakamoto вже подав у SEC заявку на випуск акцій на 50 мільярдів доларів за ринковою ціною.

Bailey контролює медіа, конференції, хедж-фонди і має «shelf registration» — можливість ще довго випускати акції під заставу біткоїнів, доки не виснажить останню цінність.

Коли саме криптоспільнота передала ключі конференційним промоутерам і капіталістам-інфлюенсерам? І чому, коли вони просто поїхали, ще хтось дивується?