Глибокий аналіз причин різкого падіння біткоїна: зняття левериджу через ETF BTC, закриття позицій за базовою ціною, ефект негативного гамма…

ProCap головний інформаційний офіцер, консультант BitwiseInvest Джеф Парк аналізує, що цього тижня продажі біткойнів були викликані традиційним фінансовим зняттям левериджу, оскільки слабкість у софтверних акціях спричинила зв’язаний з ними обвал біткойна, змусивши мультистратегічні фонди закривати позиції з арбітражу базису та викликавши негативний гама-ефект опціонів, що прискорює падіння. Однак, потреба хеджування маркет-мейкерів та покупці, що заходять на ринок на зниженнях, спричинили несподіваний чистий приплив коштів у ETF, що свідчить про глибоку інтеграцію біткойна з капітальним ринком.

(Передісторія: Біткойн повернувся до 70 000! MicroStrategy стрімко зросла на 26%, Майкл Сейлор оголосив «LFG» після спаду)

(Додатковий фон: Випадкова помилка Bithumb — «аірдроп» 62 000 біткойнів користувачам! На щастя, вже повернули 99.7%)

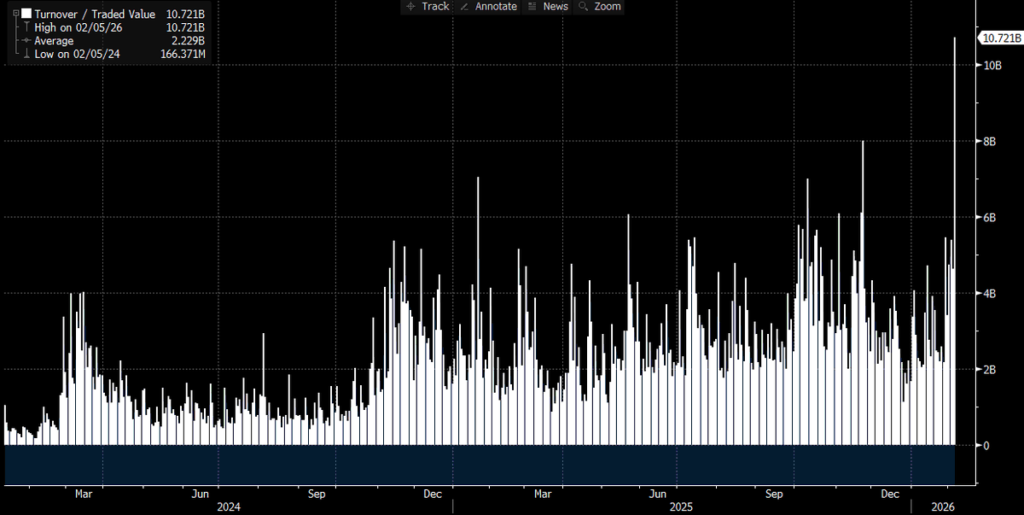

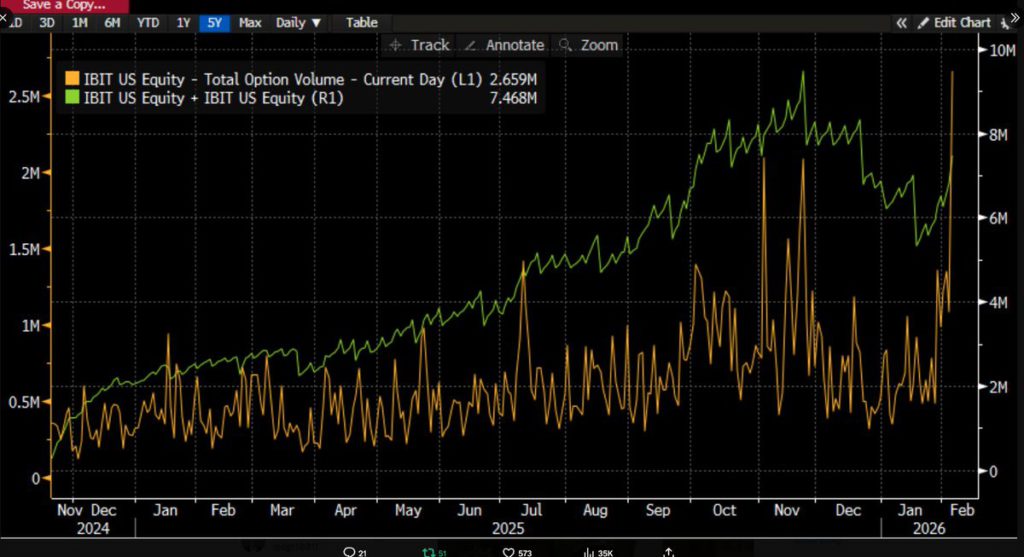

З часом все більше даних виходить на поверхню, і ситуація стає яснішою: цей різкий продаж був пов’язаний з ETF на біткойн, і все це сталося в один із найжорсткіших торгових днів на капітальному ринку. Ми можемо це стверджувати, оскільки IBIT встановив історичний рекорд обсягу торгів — понад 10 мільярдів доларів, у два рази більше за попередній максимум. Цей рекорд вражає, а обсяг опціонів також досяг історичних рівнів (див. нижче, найвищий з моменту запуску ETF).

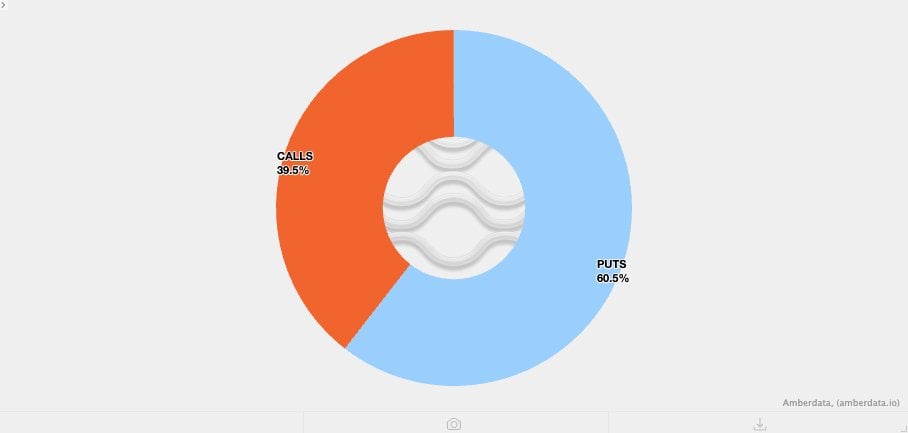

У порівнянні з минулими торговими активностями є одна особливість: за обсягами, активність опціонів цього разу переважно була з боку пут-опціонів (а не кол-опціонів). (Детальніше згодом.)

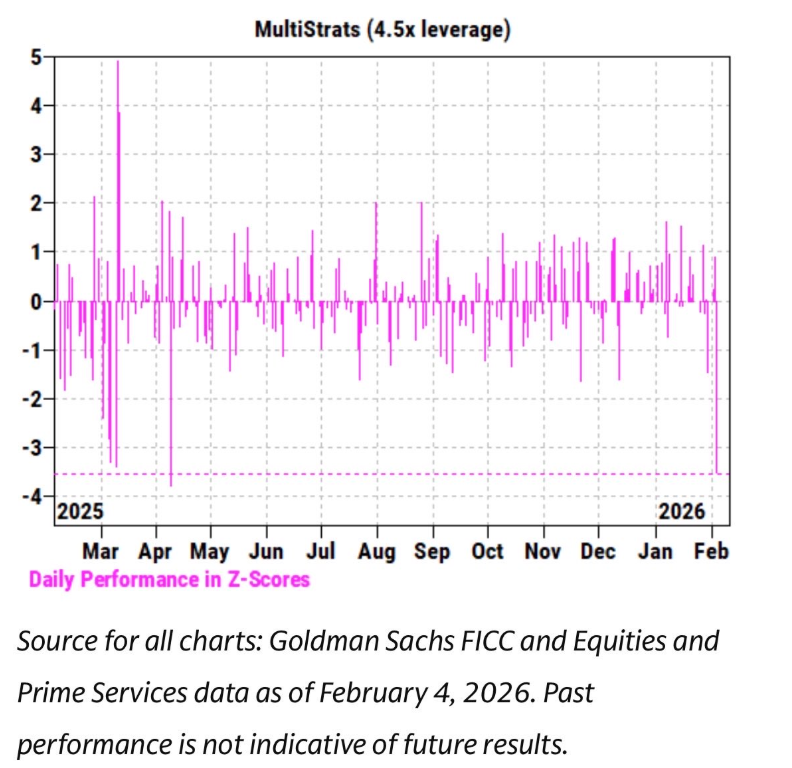

Одночасно ми спостерігаємо, що за останні кілька тижнів ціна IBIT тісно корелює з софтверними акціями та іншими ризиковими активами. Департамент Prime Brokerage Goldman Sachs також опублікував звіт, у якому зазначено, що 4 лютого — один із найгірших днів у історії для мультистратегічних фондів, Z-рахунок досяг 3.5.

Це подія з ймовірністю 0.05%, у десять разів рідша за події з трьома стандартними відхиленнями. Це катастрофічна ситуація. Після таких подій ризик-менеджери Pod Shop (незалежні торгові команди мультистратегічних фондів) втручаються, вимагаючи від усіх негайно зменшити леверидж без розбору. Це пояснює, чому 5 лютого також був день кровопролиття.

З урахуванням усіх цих рекордних торгових активностей і напрямку цін (зниження на 13.2%) ми очікували побачити дані про чисте зняття коштів. Згідно з історичними даними, наприклад, 30 січня IBIT після падіння на 5.8% за попередній день зафіксував рекордне виведення 530 мільйонів доларів, або 4 лютого, після тривалого зниження, — 370 мільйонів доларів. Очікування виведення від 500 мільйонів до 1 мільярда доларів здається цілком логічним.

Але насправді все навпаки: ми бачимо широке чисте накопичення — IBIT додав близько 6 мільйонів нових позицій, що збільшило активи на понад 230 мільйонів доларів. Інші ETF-комплекси також зафіксували приплив коштів, у сумі понад 300 мільйонів доларів і зростають. Це викликає здивування. Можливо, сильний відскок 6 лютого зменшив виведення коштів, але перетворити це у чисте накопичення — зовсім інша історія.

Це означає, що, ймовірно, кілька факторів взаємодіють, але вони не ведуть до однозначної історії. За нашою поточною інформацією можна висунути кілька гіпотез і сформулювати мою основну версію:

- Продажі біткойна, ймовірно, торкнулися мультиактивних портфелів/стратегій, які не є чисто крипто-орієнтованими (можливо, це мультистратегічні хедж-фонди або моделі інвестицій Бейлєдра, що балансують між IBIT і IGV і автоматично ребалансуються через сильні коливання).

- Прискорення продажів біткойна, ймовірно, пов’язане з ринком опціонів, особливо у напрямку вниз.

- Цей продаж не призвів до кінцевого чистого відтоку активів у біткойн, що свідчить про те, що це переважно було викликано активністю трейдерів і маркет-мейкерів, які керували «паперовими» позиціями, зазвичай з хеджуванням.

З огляду на ці факти, моя поточна гіпотеза така:

Каталізатором стала широка дезлевериджизація мультиактивних фондів/портфелів через досягнення статистично аномального рівня кореляції ризикових активів. Це спричинило сильну дезлевериджизацію, включаючи ризик у біткойні, але багато з цих ризиків були «Delta-нейтральними» хедж-позиціями, наприклад, арбітраж базису або відносних цінових стратегій щодо криптовалютних акцій, або іншими видами торгівлі — які зазвичай закривають залишковий Delta у трейдерів.

Ця дезлевериджизація спричинила короткий гама-ефект, що створив додатковий тиск вниз, змусивши трейдерів продавати IBIT. Оскільки продаж був надмірним, маркет-мейкери змушені були відкрито коротити біткойн без урахування запасів. Це створило нові запаси, зменшивши очікуваний великий відтік коштів.

Після цього 6 лютого ми побачили позитивний потік у IBIT — покупці (які саме? — питання) скористалися зниженням і додали позиції, що створило додатковий хедж проти можливого невеликого відтоку.

Спершу я схиляюся до думки, що каталізатором був продаж софтверних акцій, оскільки це добре видно з їхньої тісної кореляції з золотом. Ось дві діаграми:

Це логічно, оскільки золото здебільшого не є активом мультистратегічних фондів у рамках фінансування, хоча може входити до моделей RIA. Тому це ще більше підтверджує, що основна причина — мультистратегічні фонди. Другий момент — сильна дезлевериджизація, пов’язана з хеджуванням ризиків у біткойні.

Наприклад, арбітраж базису на Чиказькій товарній біржі (CME), що завжди був улюбленим інструментом для торгівлі біткойнами:

Перегляньте повний набір даних, включно з даними CME щодо базису біткойна на 30/60/90/120 днів з 26 січня по вчора (дякую, профі @dlawant). Помітно, що базис короткострокових контрактів 5 лютого підскочив з 3.3% до вражаючих 9% 6 лютого. Це один із найбільших стрибків з моменту запуску ETF, що свідчить про те, що на ринку відбувалося зняття левериджу з базисних торгів.

Уявіть собі гігантів типу Millennium, Citadel, які були змушені закривати базисні позиції (продавати спотові активи і купувати ф’ючерси). Враховуючи їхній масштаб у ETF-комплексі, можна побачити, як вони спричинили таку сильну волатильність. Тут я виклав свою гіпотезу.

Це веде до третього аспекту. Якщо ми вже зрозуміли механізм продажу IBIT у ширшому дезлевериджуванні, то що ж прискорює падіння? Можливою «пальником» є структуровані продукти. Хоча я не вважаю, що масштаб структурованих продуктів достатній для самостійної причини цього обвалу, цілком можливо, що все відбувається у такій дивній ідеальній синхронності, що це може стати тригером ланцюгових ліквідацій.

Це нагадує мені мої дні у Morgan Stanley, де Knock-In пут-опціони могли спричинити катастрофу — оскільки дельта опціонів зростає понад 1, що у моделях Блека-Шоулза для звичайних (ванільних) структур не враховується.

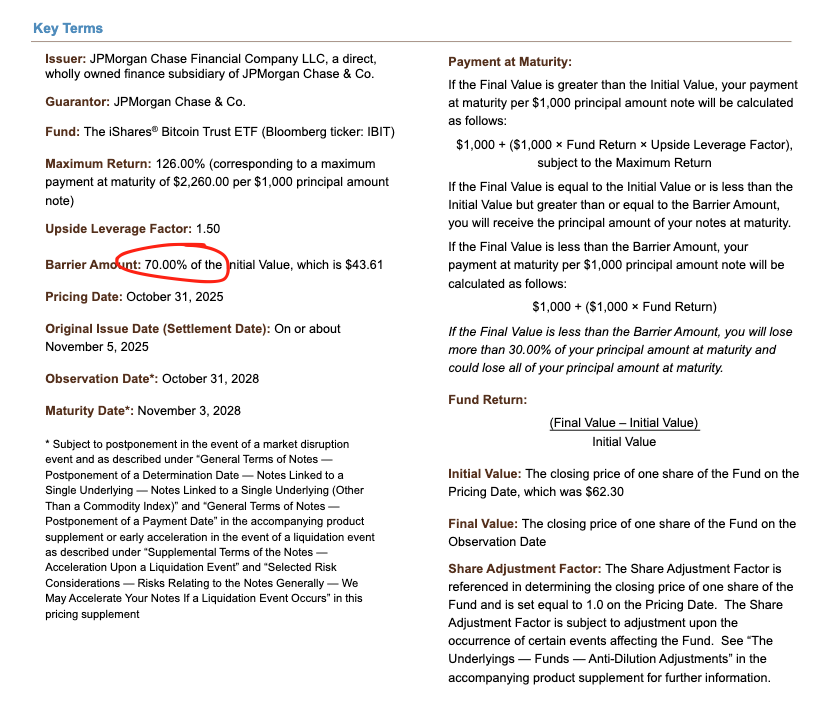

Перегляньте один із випусків цінних паперів, що його минулого листопада випустив JPMorgan. Там видно, що бар’єр знаходиться на рівні 43.6. Якщо б цей папір у грудні ще раз знизився на 10%, то у діапазоні 38–39 з’явилися б великі бар’єри, і саме вони — ядро шторму.

Якщо ці бар’єри будуть пробиті, і трейдери використовують якусь комбінацію шорт-опціонів для хеджування ризику Knock-In, через негативний Vanna і швидкість зміни гами, вони будуть змушені активно продавати активи у слабкому ринку. Це саме те, що ми бачимо — імпліцитна волатильність стрімко падає до рекордних рівнів, майже до 90%, що можна трактувати як катастрофічний стрес, і трейдери можуть змушені продавати IBIT до рівня, коли він почне створювати чистий приріст позицій.

Ця частина вимагає додаткового уявлення, оскільки без додаткових даних про спред — важко зробити точний висновок. Однак, враховуючи рекордний обсяг торгів, авторизовані учасники (AP) цілком могли бути залучені до цього процесу.

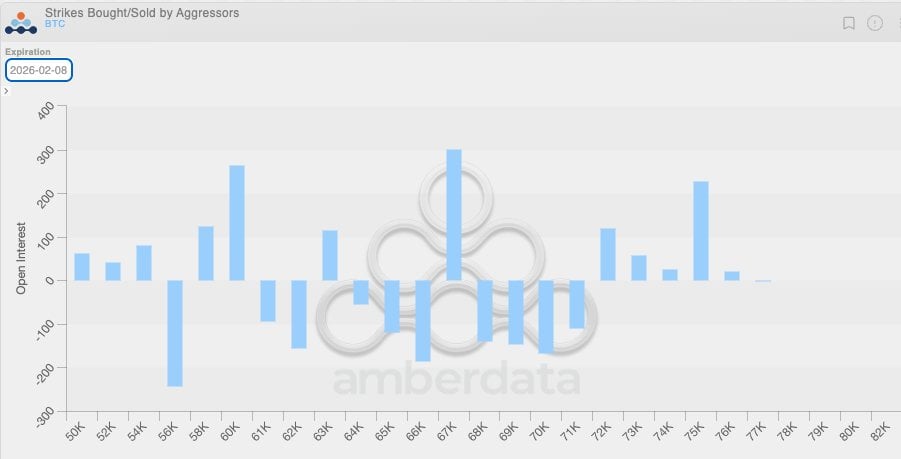

Об’єднуючи цю негативну динаміку Vanna з фактом, що волатильність залишається низькою, — за останні тижні ми спостерігали купівлю пут-опціонів у крипто-орієнтованих клієнтів. Це означає, що трейдери криптовалют природно опиняються у коротких Gamma позиціях, продаючи опціони за занизькими цінами щодо майбутньої високої волатильності, що посилює падіння. Це видно з дисбалансу позицій — трейдери у діапазоні 64 000–71 000 доларів переважно мають короткі пут-опціони з Gamma.

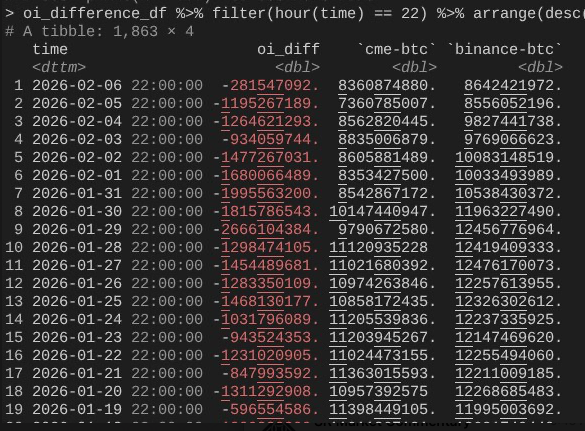

Це приводить нас до 6 лютого, коли біткойн здійснив відважний відскок понад 10%. Тут цікаво зауважити: швидкість розгортання відкритих контрактів на CME зросла значно швидше, ніж на Binance (знову дякую @dlawant, який переглянув покрокові скріншоти і синхронізував дані з 4-ї вечора за східним часом).

Ви можете побачити, що з 4 лютого до 5 лютого відкриті позиції різко зросли, і цей обвал (який підтверджує, що 5 лютого відбувся закриття CME базисних позицій) можливо, вже відновився вчора, щоб використати більш високі рівні і нейтралізувати ефект відтоку коштів.

Це добре пов’язує всі події: можна уявити, що купівля/продаж IBIT була приблизно збалансованою, оскільки CME базис відновився, але ціна знизилася через обвал відкритих контрактів на Binance, що свідчить про сильну дезлевериджизацію, викликану короткими Gamma позиціями у криптовалютних активів і примусовими ліквідаціями.

Отже, це моя найкраща теорія щодо подій 5 і 6 лютого. Вона базується на кількох припущеннях і, на жаль, не має однозначного «винувальника» (як FTX). Але головний висновок — каталізатором стали не криптовалютні фактори, а традиційні фінансові операції з зняттям ризиків, які саме й знизили біткойн до рівня, де короткий Gamma, через хеджування (а не спрямованість), прискорив падіння і викликав додатковий попит на запаси. Це швидко змінилося 6 лютого у результаті ринково-нейтральних стратегій традиційних фінансів (хоча крипто-спекулятивні позиції не були такими).

Хоча це й не зовсім задовольняє, але принаймні можна сказати, що вчорашній обвал не був пов’язаний із 10/10 — можливо, це трохи заспокоює. Так, я не вважаю, що минулого тижня відбувся продовження 10/10 дезлевериджизації. Я читав статтю, що ця катастрофа могла бути спричинена неамериканським фондом із Гонконгу, який займався проблемною арбітражною операцією з ієною. У цьому є два суттєві недоліки.

По-перше, я не вірю, що будь-який не крипто-головний брокер надає послуги для таких складних мультиактивних стратегій із 90-денною буферною зоною для покриття маржі, не потрапляючи у труднощі при посиленні ризик-менеджменту.

По-друге, якщо фінансова арбітражна стратегія використовувалася для купівлі опціонів IBIT з метою «виходу з пастки», то падіння біткойна не обов’язково прискорювало б зниження — опціони просто ставали поза грою (out of the money), і їхні греки знижувалися до нуля. Це означає, що ця операція мала б бути ризикованою у напрямку вниз, і якщо ви одночасно продавали шорт-опціони IBIT і купували арбітраж долара йєна, то ця головна брокерська компанія цілком могла збанкрутувати.

Наступні кілька днів будуть дуже важливими, оскільки ми побачимо додаткові дані, щоб визначити, чи дійсно інвестори заходять на зниженнях і створюють новий попит: це буде дуже позитивним сигналом. Потенційний приплив коштів у ETF зараз мене дуже радує, оскільки я все ще вірю, що справжні покупці ETF у стилі RIA (а не відносно-стратегічні хедж-фонди) — це «кам’яні» тримачі (diamond hands), і що на рівні інституцій відбувається багато прогресу, що підтримує всю галузь і моїх друзів у Bitwise. Щоб це спостерігати, я слідкую за чистим потоком коштів без розширення базису.

Насамкінець, це свідчить про те, що біткойн тепер глибоко інтегрований у фінансовий капітал, і коли ми будемо готуватися до нових хвиль тиску у протилежному напрямку, це буде ще більш вертикально.

Крихкість традиційних правил маржі — це і є антикрихкість біткойна. Щоразу, коли настає протилежний сплеск — і, на мою думку, оскільки Nasdaq вже підвищив ліміт відкритих контрактів опціонів, — це неминуче, і тоді це буде неймовірно видовищно.

Пов'язані статті

Дані: 930 BTC були переведені з анонімної адреси, після чого через посередника надійшли на іншу анонімну адресу

Бітуінські бичачі ралі: імпульс зростає, але все ще важко перевищити $78K

BlackRock додає $322M до ETF на біткоїн, оскільки активи досягли 768 000 BTC