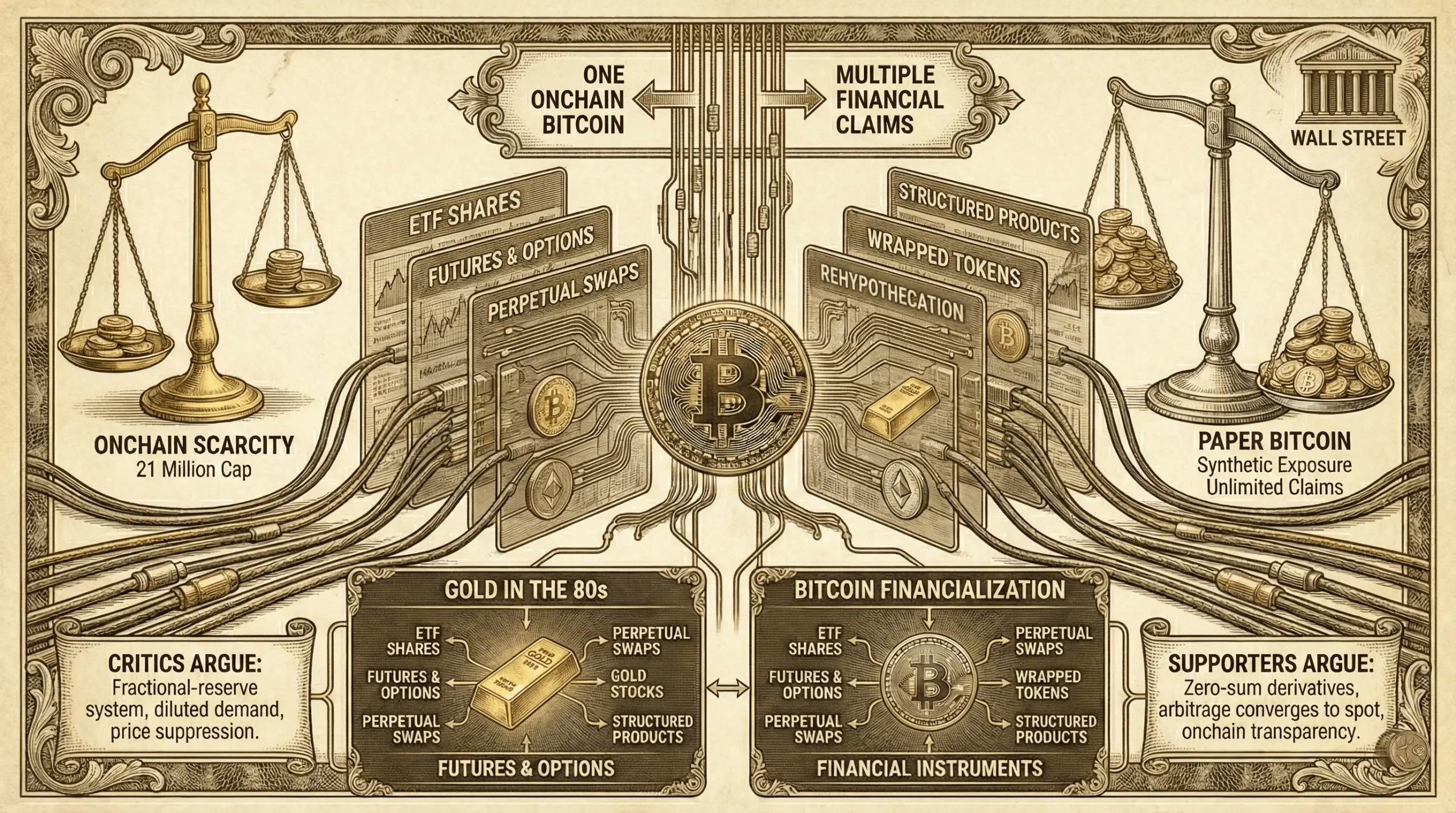

Кілька акаунтів X знову підняли довготривалий спір у колах біткоїна, стверджуючи, що один onchain біткоїн тепер підтримує кілька фінансових претензій через біржові фонди (ETF), ф’ючерси, перпетуальні свопи, обгорнуті токени та структуровані продукти. Це твердження, часто позначуване як теорія “паперового біткоїна”, прямо порівнює його з фіналізацією золота у 1980-х роках, коли деривативи почали домінувати у відкритті цін.

Паперовий Біткоїн проти Onchain Недоступності

Обговорення набуло популярності, оскільки ціна біткоїна різко знизилася, незважаючи на зростання участі інституцій, ETF та розширення ринків деривативів. Критики стверджують, що фіксований onchain запас біткоїна все ще існує теоретично, але відкриття цін перемістилося поза ланцюг у шари синтетичної експозиції, які більше нагадують систему фракційних резервів, ніж дефіцитний цифровий актив.

“Максі не скажуть вам цього, але біткоїн був фракціонований,” заявив акаунт X під назвою Nolimit. “Волл-стріт не купила біткоїн, щоб піднімати ваші пакети і робити вас багатими lol. Вони купили його, щоб перетворити його на інструмент, що генерує комісії, так само, як вони зробили з золотом у 80-х,” додав акаунт. Пост Nolimit швидко набрав популярності в X, отримавши тисячі лайків і сотні репостів, оскільки аргумент поширювався вірусно.

У центрі дебатів — просте твердження: один реальний біткоїн може одночасно підтримувати кілька паперових претензій. Акція ETF може бути підтримана кастодіальним біткоїном, тоді як ф’ючерси та опціони хеджують цю експозицію, перпетуальні свопи посилюють кредитне плече, обгорнуті біткоїни створюють токенізовані версії в інших місцях, а банки випускають структуровані ноти, прив’язані до ціни або волатильності. Жоден з цих інструментів не вимагає нової майнінгової активності біткоїна, але всі вони впливають на цінову політику ринку.

Підтримувачі теорії стверджують, що ця структура дозволяє синтетичному пропозиції значно розширюватися за межі обмеження у 21 мільйон монет на практиці, навіть якщо не onchain. З ростом обсягів деривативів, кажуть вони, попит на фізичний біткоїн розмивається, а тиск на купівлю поглинається продуктами з грошовим розрахунком, а не спотовими ринками.

Одночасно кілька акаунтів X почали поширювати майже ідентичні твердження, що здалося деяким спостерігачам незвичним. “Обмеження у 21 мільйон вже не має значення. Чому? Тому що ринок не торгує реальним біткоїном, а ‘Паперовим BTC,’” написав акаунт X Nonzee. Це було майже так, ніби пости слідували одній і тій самій структурі та ритму, що збігалося з алгоритмом X. Тим не менше, цей підхід спрацював і залучив широку участь у так званій теорії.

Ця структура нагадує те, що критики описують як “паперове золото,” коли ф’ючерсні контракти та неактивовані рахунки почали домінувати у відкритті цін десятиліттями раніше. До 1980-х ринковий вплив на золото був значною мірою зосереджений на деривативній торгівлі на біржах, таких як COMEX, тоді як фізична доставка ставала винятком, а не правилом. За словами скептиків, це призвело до приглушеної волатильності та постійного обмеження цін, незважаючи на зростаючий попит.

Застосовуючи цю ідею до біткоїна, теорія паперового біткоїна припускає, що ринки з високою часткою деривативів дозволяють великим гравцям коротити ралі, запускати ліквідації та закривати позиції за нижчими цінами без необхідності sourcing реального біткоїна. У цьому погляді, важелі та позиціонування — а не onchain недоступність — визначають короткострокові рухи цін.

Деякі аналітики кількісно оцінюють цей ефект, порівнюючи відкритий інтерес деривативів із ліквідним onchain запасом, стверджуючи, що синтетична експозиція може завищувати ефективний обіг у двозначних відсотках. Це, на їхню думку, пояснює, чому великі потоки ETF не завжди одразу перетворюються у зростання цін. Аналогічний аргумент застосовувався і до казначейських компаній з біткоїнами та галузевих гігантів, таких як Strategy Майкла Сейлора. Покупки Сейлора, за даними, майже не рухають стрілку на ринку сьогодні.

Ця теорія також відновила занепокоєння щодо rehypothecation. Коли біткоїн зберігається у кастодіанів, бірж, кредитних платформ тощо, він може використовуватися як забезпечення для кількох зобов’язань одночасно. Якщо претензії перевищують резерви, система функціонує швидше як багаторівневе кредитування, ніж пряме володіння.

Критики теорії паперового біткоїна наполягають, що деривативи за своєю природою є нульовою сумою, де кожен лонг збігається з шортом, запобігаючи необмеженому напрямленому тиску. Ф’ючерси та перпетуальні свопи, за їх словами, сходяться до цін спотових ринків через ставки фінансування, арбітраж і механізми закінчення контрактів.

Інші підкреслюють прозорість біткоїна як ключову відмінність від золота. Onchain запас є публічно перевірюваним, кастодіани проходять аудит, і великі дефіцити швидко виявляються, якщо претензії суттєво перевищують резерви. Ви не можете провести аудит золота за допомогою блокчейн-оглядача. У цьому погляді деривативи можуть посилювати волатильність, але не можуть постійно пригнічувати ціну без виклику стресу на ринку.

Також існує структурний аргумент, що інституційне впровадження природно сприяє перенесенню відкриття цін у глибші, більш ліквідні майданчики. З розвитком ринків зростає важіль і хеджування, що згладжує коливання цін, а не руйнує дефіцитність.

Проте дебати тривають, оскільки вони зачіпають основний наратив біткоїна. Біткоїн був створений як носійський актив, де власність і пропозиція були нерозривно пов’язані з приватними ключами. Чим більше експозиції переходить до паперових інструментів, стверджують критики, тим більше поведінка цін відхиляється від цієї початкової моделі.

Детальніше: ‘Я продовжуватиму купувати’: Дейв Портной подвоює ставку на XRP, коли ціна падає

Чи відображає теорія паперового біткоїна структурну маніпуляцію чи просто еволюцію ринку — залишається невирішеним. Що ясно, так це те, що зростаюча роль біткоїна у традиційних фінансах впровадила рівні абстракції, яких раніше не існувало, змінюючи взаємодію між дефіцитністю, власністю та відкриттям цін.

Поки що, цей аргумент продовжує циркулювати у колах X і крипто-спільнотах, підживлюваний нестабільністю ринків і тривогою щодо того, що інфраструктура обміну біткоїна важлива так само, як і його код.

FAQ ❓

- Що таке теорія паперового біткоїна? Вона стверджує, що деривативи та фінансові продукти створюють синтетичну експозицію біткоїна, що розмиває реальний дефіцит.

- Чи означає паперовий біткоїн, що на onchain-і є більше BTC? Ні, onchain запас залишається обмеженим, але кілька фінансових претензій можуть посилатися на один і той самий біткоїн.

- Чому золото часто використовують як порівняння? У 1980-х роках ціна золота стала домінувати деривативами, зменшуючи роль фізичної доставки.

- Чи можуть деривативи постійно пригнічувати ціну біткоїна? Критики кажуть ні, посилаючись на арбітраж і прозорість, тоді як прихильники стверджують, що вони спотворюють короткострокове відкриття цін.