Глибокий аналітичний звіт по сектору контрактів на акції: наступне трильйонне поле битви для ланцюгових деривативів

Автор: Академія розвитку Huobi

Резюме

Контракти на акції, як інноваційні продукти, що поєднують традиційні фінансові ринки з криптодеривативною системою, змінюють ландшафт онлайн-торгівлі з вражаючою швидкістю. Ми заглибимося в суть продукту, логіку зростання, технічну архітектуру та ринкову екологію цього нового напрямку, а також систематично проаналізуємо регуляторні виклики та майбутні перспективи, з якими він стикається. Дослідження виявило, що безкоштовні контракти на акції — це не прості концептуальні інновації, а структурні можливості, засновані на ринковій вартості понад $160 трильйонів на світовому фондовому ринку та у поєднанні з зрілою парадигмою торгівлі вічних контрактів. Наразі Perp DEX, представлена Hyperliquid, Aster та Lighter, взяла на себе лідерство у створенні повної матриці безперервного продукту акцій, формуючи чіткий лідер за глибиною торгівлі, користувацьким досвідом та охопленням активів. Однак регуляторна невизначеність залишається найбільшим обмеженням на цій трасі, а дослідження шляхів відповідності продукту безпосередньо вплине на довгостроковий простір розробки. З точки зору трендів, очікується, що вічність акцій сприятиме розвитку ринку деривативів на блокчейні від крипто-нативних активів до «стійкості всіх активів», ставши наступним полюсом потенційного зростання на рівні трильйона.

1. Суть продукту: структурна інтеграція традиційних активів і деривативів на блокчейні

Суть безперервного контракту акцій — це синтетичний дериватив на ланцюзі, який підтримує традиційні коливання цін акцій. Вносячи маржу стейблкоїнів, користувачі можуть отримати довгу та коротку експозицію до цінових тенденцій американських акцій, таких як Apple, Tesla та Nvidia, не володіючи акціями і не користуючись правами акціонерів, такими як дивіденди та голосування. Ця конструкція продукту майстерно поєднує базу активів традиційного фінансового ринку з зрілим механізмом безперервного контракту крипторинку, створюючи новий тип фінансового інструменту, який не лише зберігає ризикові характеристики цін акцій, а й має гнучкість для транзакцій в блокчейні.

З точки зору позиціонування продукту необхідно чітко розрізняти суттєві відмінності між безперервними контрактами на акції та токенізованими акціями (RWA Stock Tokens). Токенізовані акції зазвичай фактично належать кастодіанам і випущені токенізовані сертифікати, що представляють реальний капітал у ланцюжку, а їхні юридичні характеристики та регуляторні рамки дуже узгоджуються з традиційними цінними паперами. Безкоштовні контракти на акції, навпаки, зовсім не передбачають співвідношення акцій, лише відстежують ціни акцій через оракули та будують чистий ринок торгівлі з ціновим ризиком на ланцюгу на основі ставок фінансування, маржі та клірингових механізмів. Ця різниця ставить їх на зовсім різні напрямки: перший — це рішення зберігання та обігу активів у ланцюгу, а другий — інновація деривативів у сфері торгівлі ризиком.

Зростання безстрокових контрактів на акції не є випадковим, а є результатом поєднання факторів. З боку попиту існує довгостроковий накопичений попит на торгівлю акціями США з боку глобальних користувачів — традиційні процеси відкриття брокерських рахунків громіздкі, транскордонні капітальні потоки обмежені, а години торгівлі фіксовані, що різко контрастує з торговими звичками користувачів криптовалют «7×24 години, розрахунки зі стейблкоїнами, високий кредитний плечі та гнучкість». Безперервні контракти на акції надають користувачам альтернативний шлях для обходу традиційної фінансової системи та прямої участі у коливаннях цін на акції США. З боку пропозиції, з 2025 року зрілість оракульної технології, популяризація високопродуктивної ланцюгової інфраструктури та жорстка конкуренція Perp DEX забезпечили технічну основу та ринковий імпульс для безперервної продуктивності акцій. Ще важливіше, що перпетуаль акцій знаходиться на перетині двох основних наративних ліній — «реальні активи RWA» та «деривативи на блокчейні», які мають як величезну капітальну базу традиційних активів, так і високий потенціал зростання криптодеривативів, що природно стало центром уваги ринку.

2. Базовий механізм: потрійний виклик: ціна, ліквідація та кредитне плече

Стабільна робота безперервних контрактів на акції базується на наборі прецизійно розроблених базових механізмів, що охоплюють кілька вимірів, таких як виявлення ціни, синтез активів, контроль ризиків і управління кредитним плечем. Серед них джерело ціни (оракул) є наріжним каменем усієї системи. Оскільки onchain протоколи не мають прямого доступу до ринкових даних у реальному часі з NASDAQ або NYSE, цінові дані з традиційних ринків мають надійно передаватися на блокчейн через децентралізовані оракули. Сучасні основні рішення включають Pyth Network, Switchboard, Chainlink та саморозроблену систему Oracle деяких протоколів. Pyth безпосередньо співпрацює з маркет-мейкерами та біржами для отримання першоджерельних котирувань, роблячи акцент на високочастотних оновленнях та антиманіпуляції; Switchboard забезпечує високоналаштовувану схему агрегування цінових джерел, що дозволяє протоколам оновлювати політики залежно від різних періодів часу. Chainlink покладається на мережу децентралізованих вузлів для надання надійних, безперервних і перевірених цінових потоків. Деякі провідні протоколи, такі як Hyperliquid, використовують саморозроблений Oracle для досягнення вищого рівня цінову автономії через багатоджерелову агрегацію ринків, побудову внутрішнього індексу та перевірку контролю ризиків поза ланцюгом.

Основна проблема, яку оракули мають вирішити, виходить далеко за межі передачі даних. Фондовий ринок США має унікальні структури, такі як обмеження на торгові сесії (не 7×24 години), коливання до та після ринку, а також механізми підвіски, які вимагають від оракулів розумно керувати перемиканням стану ринку. Основне рішення впроваджує механізми, такі як маркери відкриття та закриття ринку, алгоритми згладжування TWAP та фільтрація викидів, щоб гарантувати, що ціни на блокчейні не відхиляються від реалістичної точки опори під час свят фондового ринку США, уникаючи ризику маніпуляцій ціною, спричиненої недостатньою ліквідністю. Наприклад, після закриття фондового ринку США оракул може автоматично перейти в режим низькочастотного оновлення або згенерувати внутрішню еталонну ціну на основі попередньої ефективної ціни у поєднанні з попитом і пропозицією в ланцюгу, що не лише підтримує безперервність торгівлі, а й контролює ризик хвоста.

На рівні конструювання синтетичних активів безперервні контракти акцій не карбують токени, що представляють реальний капітал, а створюють віртуальні позиції, пов’язані з ціною базової акції через смарт-контракти. Користувачі можуть відкривати довгі та короткі позиції, вносячи USDC та інші стейблкоїни як маржу, а їхні прибутки та збитки повністю визначаються ціною контракту та правилами розрахунку. Протокол коригує баланс між довгою та короткою позицією через механізм ставки фінансування — коли позиції надмірно зосереджені в одному напрямку, ставка фінансування спрямовує користувачів відкривати позиції у протилежному напрямку, щоб загальна ризикова експозиція системи залишалася відносно нейтральною. Порівняно з крипто-перпетуалами, ставка фінансування акційних перпетуалів також повинна враховувати додаткові фактори, такі як овернайт самих акцій США та темп реальних операцій на ринку, що демонструє більш складні циклічні характеристики.

Механізм ліквідації є основним ланцюгом системи постійного контролю ризику акцій, і його виклик полягає в тому, щоб одночасно впоратися з двома асинхронними ринковими коливаннями: акції США торгуються лише в певні періоди, тоді як крипторинок працює цілодобово, 7×. Коли фондовий ринок США закритий, а ринок криптовалют різко коливається, вартість користувацького застави може швидко зменшуватися, що створює ризик ліквідації вічних акційних позицій. З цією метою основні протоколи впровадили механізм міжактивного ризику та механізм динамічного налаштування параметрів. Під час закриття фондового ринку США система автоматично збільшує коефіцієнт маржі підтримки, знижує максимальний ліміт кредитного плеча та знижує поріг ранньої ліквідації, щоб впоратися з ризиком розриву інформації. Після відкриття фондового ринку США параметри контролю ризику поступово повернуться до норми. Такий дизайн не лише зберігає безперервність транзакцій на блокчейні, а й знижує системний ризик, спричинений міжринковими невідповідностями завдяки динамічному контролю ризиків.

Дизайн кредитного плеча також відображає відмінності між традиційними активами та криптопродуктами. У безперервних контрактах на криптоактиви деякі платформи надають кредитне плече у сотні разів або навіть більше, але у сфері акційних перпетуалів основні протоколи зазвичай контролюють верхню межу кредитного плеча від 5 до 25 разів. Існує кілька факторів: по-перше, ціни акцій залежать від фундаментальних факторів, таких як фінансові звіти компаній, макроподії та політика галузі, а структура волатильності відрізняється від структури криптоактивів; по-друге, існують спеціальні сценарії, такі як відкриття gap та торгівля акціями США після робочого часу, і високий кредитний важіль дуже легко може спричинити ліквідацію ланцюга; Нарешті, регуляторний рівень завжди дотримувався обережного ставлення до деривативів, пов’язаних з акціями, і стримуючий важіль може допомогти знизити ризики дотримання вимог. Навіть якщо інтерфейс платформи демонструє максимальне важере у 20 разів, фактичне доступне важередж часто динамічно коригується через такі фактори, як ринкові умови, ліквідність базу та концентрація позиції користувачів, формуючи систему контролю ризиків, яка «гнучка на поверхні і сувора внизу».

3. Ринкова патерна: диференційована конкуренція та екологічна еволюція злочинця DEX

На даний момент ринок безперервних контрактів на акції сформував конкурентне середовище провідних Perp DEX, представлених Hyperliquid, Aster, Lighter та ApeX, і кожна компанія чітко відрізняється за технічною архітектурою, дизайном продукту та стратегією ліквідності.

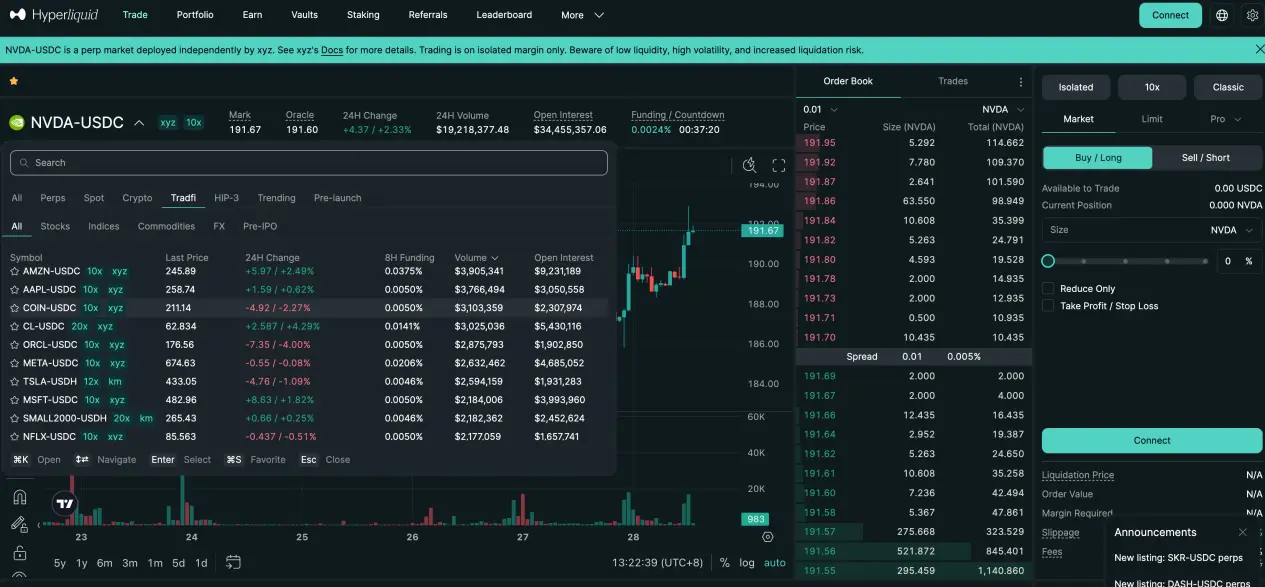

ГіперрідинаЗавдяки власноруч розробленій ланцюжковій високопродуктивній базовій платформі та сторонній структурі HIP-3, компанія швидко увійшла на стандартний безперервний шлях через Trade.xyz та інші проєкти. Його основні переваги полягають у глибокому портфелі замовлень і ліквідності інституційного рівня — XYZ100 (Nasdaq 100 Index Synthetic Contract) може досягти 300 мільйонів доларів за один день, а відкритий інтерес товарних цілей, таких як SILVER і GOLD, стабільний на десятках мільйонів доларів. Hyperliquid використовує багатоджерельний медіанний ціноутворення, який поєднує зовнішні ціни оракула, внутрішні значення згладжування EMA та ринкові ціни на книжкових ринкових цін для генерації надійних марок для ліквідації та розрахунку маржі. Ця двоканальна конструкція «професійного рівня співставлення + синтетичне ціноутворення» дозволяє досягти хорошого балансу між високочастотною торгівлею та контролем ризиків.

АстерІнноваційно було запущено паралельну архітектуру Simple та Pro з двома режимами, що охоплює групи користувачів з різними ризиковими інтересами. Проста модель використовує механізм AMM-пулу фондів, що дозволяє користувачам відкривати та закривати позиції одним кліком і нульовою торгівлею ковзанням, що підходить для високочастотних, малих та короткострокових операцій, а верхня межа безперервного кредитного плеча акцій становить 25 разів. Модель Pro базується на ончейн-коузі, підтримує просунуті типи ордерів, такі як лімітні ордери та приховані ордери, забезпечуючи глибшу ліквідність і більш досконале виконання стратегії, а верхня межа безперервного кредитного плеча акцій становить 10 разів. Судячи з показників даних, щоденний оборот технологічних акційних контрактів, таких як NVDA у Pro режимі, залишався на рівні мільйонів доларів, а відкритий інтерес стабільно зростав, що свідчить про постійну участь професійних трейдерів. Завдяки цьому двошаровому дизайну «вхід транспорту + глибокий ринок» Aster досягла ефективної стратифікації та екологічного розширення структури користувачів.

ЗапальничкаЗ системою zk-rollup proofable matching як основною перевагою всі транзакції та клірингові процеси можна перевіряти в ланцюгу за допомогою доказів з нульовим розгадуванням, що підкреслює прозорість і справедливість. Її фондовий перпетуаль наразі підтримує 10 цілей для акцій США, а важіль рівномірно встановлений на 10 разів, що демонструє відносно стабільну орієнтацію контролю ризиків. Структура ліквідності демонструє очевидні характеристики концентрації голови — COIN (Coinbase) часто перевищує 10 мільйонів доларів США за один день, тоді як NVDA та інші цілі мають середній обсяг торгівлі з високим відкритим відсотком, що відображає резиденцію середньострокових і довгострокових стратегічних фондів. Lighter вдало збалансував користувацький досвід: взаємодія з фронтендом мінімальна, що підходить для новачків, щоб швидко розпочати; Найнижчим шаром залишається професійна книга замовлень, що задовольняє потреби установ у виконанні.

Варто зазначити, що вхід у запаси запасів постійно розширюється від єдиного офіційного сайту до диверсифікованої екосистеми. Basised.one надає більш споживчий інтерфейс для торгівлі завдяки агрегації контрактного движка Hyperliquid, Base.app використовує Lighter як вбудований торговий модуль, що дозволяє користувачам відкривати позиції, не виходячи з гаманця, а супер-застосунки, такі як UXUY, ще більше спрощують шлях роботи та назавжди пакують акції у досвід, близький до продуктів Web2. Такий розподіл праці та співпраця «базовий протокол + вхід на рівень додатків» знижує поріг участі користувачів і сприяє розвитку безнадійності акцій від нішевих професійних інструментів до продуктів масової торгівлі.

4. Регуляторні виклики: пошук балансу між інноваціями та відповідністю

Найбільша невизначеність, з якою стикаються безперервні контракти на акції, походить із регуляторного рівня. Хоча у світі немає конкретного законодавства для такого типу продукту, регулятори дуже стурбовані його потенційними ризиками. Основне питання полягає у визначенні юридичних атрибутів: чи є безперервні контракти акцій незареєстрованими деривативами цінних паперів?

З точки зору регуляторної практики, SEC США завжди приймала принцип сутності над формою для деривативів, заснованих на цінах цін цінних паперів. Поки економічна сутність продукту тісно пов’язана з регульованими цінними паперами, незалежно від його технічного оформлення, він може підпадати під юрисдикцію законів про цінні папери. ESMA в Європі також неодноразово наголошувала в рамках MiCA, що деривативи на ланцюгу, які тримають традиційні фінансові активи, все ще повинні відповідати чинним фінансовим нормам. Це означає, що хоча перпетуали акцій не передбачають зберігання реальних акцій, їхня тісна кореляція з ціною акцій США може призвести до їх класифікації як деривативів цінних паперів або контрактів на різницю (CFD), що запускає низку вимог до дотримання, таких як ліцензування, розкриття інформації та захист інвесторів.

Наразі регуляторний акцент все ще зосереджений на продуктах, які безпосередньо картографують фізичні об’єкти, такі як токенізовані акції, але регуляторне ставлення до «синтетичної ризикової експозиції», такої як перпетуал акцій, все ще перебуває на стадії спостереження. Можливі регуляторні шляхи в майбутньому включають: посилення відповідальності фронтенд-операторів (таких як постачальники торгових інтерфейсів та гіди з ліквідності); Вимагати відкритих і прозорих джерел даних про індекс цін і оракул; обмежити високі важелі, посилити KYC та регіональний доступ; та чітко інтегрувати продукти до існуючої регуляторної бази деривативів.

Щодо протоколів, стратегії зниження ризиків відповідності включають: чітке розрізнення між «відстеженням ціни» та «акційними токенами», з акцентом на синтетичну природу та характеристики хеджування ризиків продуктів; впровадити децентралізовані оракули з кількома джерелами, щоб уникнути підозр у маніпуляції цінами; Встановити розумні межі кредитного плеча та параметри ризику, щоб уникнути надмірних спекуляцій; Повністю розкривайте ризики продукту та юридичні застережень у користувацькій угоді. У довгостроковій перспективі розробка комплаєнсу для акційних перпетуалів може потребувати вивчення шляхів, таких як співпраця між ліцензійними установами, послуги з обмеженою юрисдикцією або інноваційні пілоти на основі регуляторних пісочниць.

Окрім регуляторних ризиків, акційні перпетуали також стикаються з низкою ринкових і технічних ризиків. збій оракула або зловмисна маніпуляція можуть призвести до помилкової ліквідації; Невідповідність волатильності між крос-ринками може посилювати ризик хвоста; Недостатня ліквідність може спричинити сильне проскальзання та складність закриття позицій; Вразливості смарт-контрактів можуть бути використані для спричинення втрати коштів. Ці ризики вимагають від протоколу створення багаторівневої системи контролю ризиків, включаючи, але не обмежуючись: багатооракульну резервність і виявлення аномалій, динамічне коригування маржі, буферизацію страхових фондів, аудит безпеки контрактів та план баунті за помилки.

5. Майбутні перспективи: від інновацій сегментації до основної фінансової інфраструктури

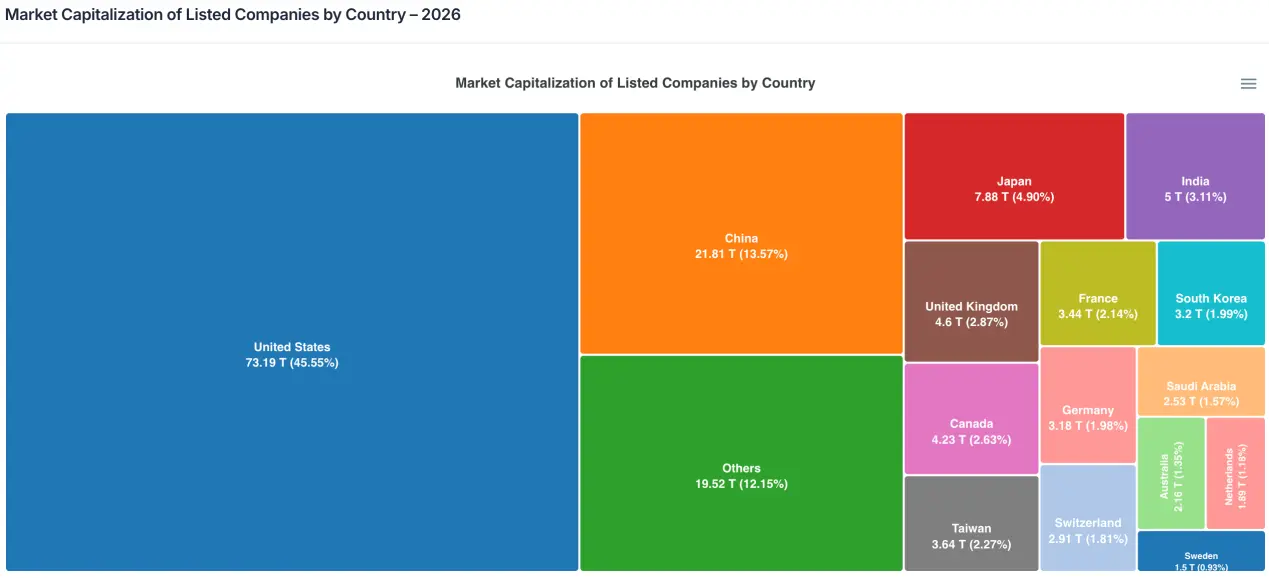

З точки зору розміру ринку, потенційний простір для безперервних контрактів на акції надзвичайно широкий. Загальна ринкова капіталізація глобальних компаній наблизилася до 160 трильйонів доларів, з яких ринк поза США становить понад половину, утворюючи величезний пул активів приблизно у 80 трильйонів доларів. Навіть якщо лише дуже невеликий відсоток фондів бере участь у безстрокових контрактах, їхній абсолютний масштаб може легко досягти сотень мільярдів доларів. Враховуючи структурні характеристики обсягу торгів безперервними контрактами на крипторинку, який досяг більш ніж у три рази більшого за спотову, очікується, що акції перпетуалу відтворять подібні тенденції деривативів у сфері традиційних активів.

З точки зору еволюції продукту, збереження акцій може бути лише відправною точкою хвилі «стійкості всіх активів». З розвитком механізмів ціноутворення, клірингових систем і ліквідної інфраструктури, макроактиви, такі як сировина (золото, сира нафта), фондові індекси (S&P, Nasdaq), валюта (EUR, JPY) і навіть процентні ставки, ймовірно, будуть включені до безстрокових контрактів. Perp DEX поступово еволюціонуватиме від крипто-нативної торгової платформи до комплексного ринку деривативів, що охоплює кілька класів активів, ставши ключовим інтерфейсом, що поєднує традиційні фінанси та екологію ончейну.

Регуляторне середовище поступово зміниться з розпливчастого до чіткого. Очікується, що протягом наступних 2-3 років провідні юрисдикції видадуть рекомендації класифікації та регуляторні рамки для деривативів на ланцюгу, а також будуть уточнені межі відповідності безнадійності акцій. Це може принести короткострокові труднощі, але в довгостроковій перспективі сприяє очищенню та стандартизованому розвитку галузі. Платформи, які можуть впроваджувати можливості дотримання вимог, створювати системи управління ризиками та заздалегідь спілкуватися з регуляторами, отримають конкурентну перевагу за новими правилами.

Підсумовуючи, безперервні контракти на акції перебувають у критичному періоді прориву від нуля до одного. Це не лише неминучий вибір для Perp DEX — знайти новий наратив для зростання, а й випробувальний полігон для інтеграції традиційних активів і криптофінансів. Хоча шлях попереду ще сповнений технічних викликів і регуляторних невизначеностей, величезний попит на ринку та масштаби активів визначають, що цей шлях не можна ігнорувати. У майбутньому безперервність акцій може не лише стати стовпною категорією ринку деривативів на блокчейні, а й реконструювати спосіб, у який глобальні роздрібні інвестори беруть участь у акціях США та навіть у глобальній торгівлі активами, справді усвідомлюючи безкордонний, всепогодний і цивільний характер фінансового ринку. У цьому процесі угоди, які можуть балансувати інновації, ризики та відповідність, найімовірніше стануть основою фінансової інфраструктури в нову епоху.