Огляд глобального графіка впровадження CARF: які зобов'язання взяли на себе материковий Китай та Гонконг?

Автор: Fintax

Основне позиціонування CARF

CARF — це міжнародна рамкова система автоматичного обміну податковою інформацією щодо криптоактивів, яка базується на постачальниках послуг з криптоактивів як суб’єктах податкової звітності, для підтримки податкових органів юрисдикцій у отриманні інформації про криптовалютні операції, що стосуються їхніх платників податків.

Глобальний прогрес впровадження та графік

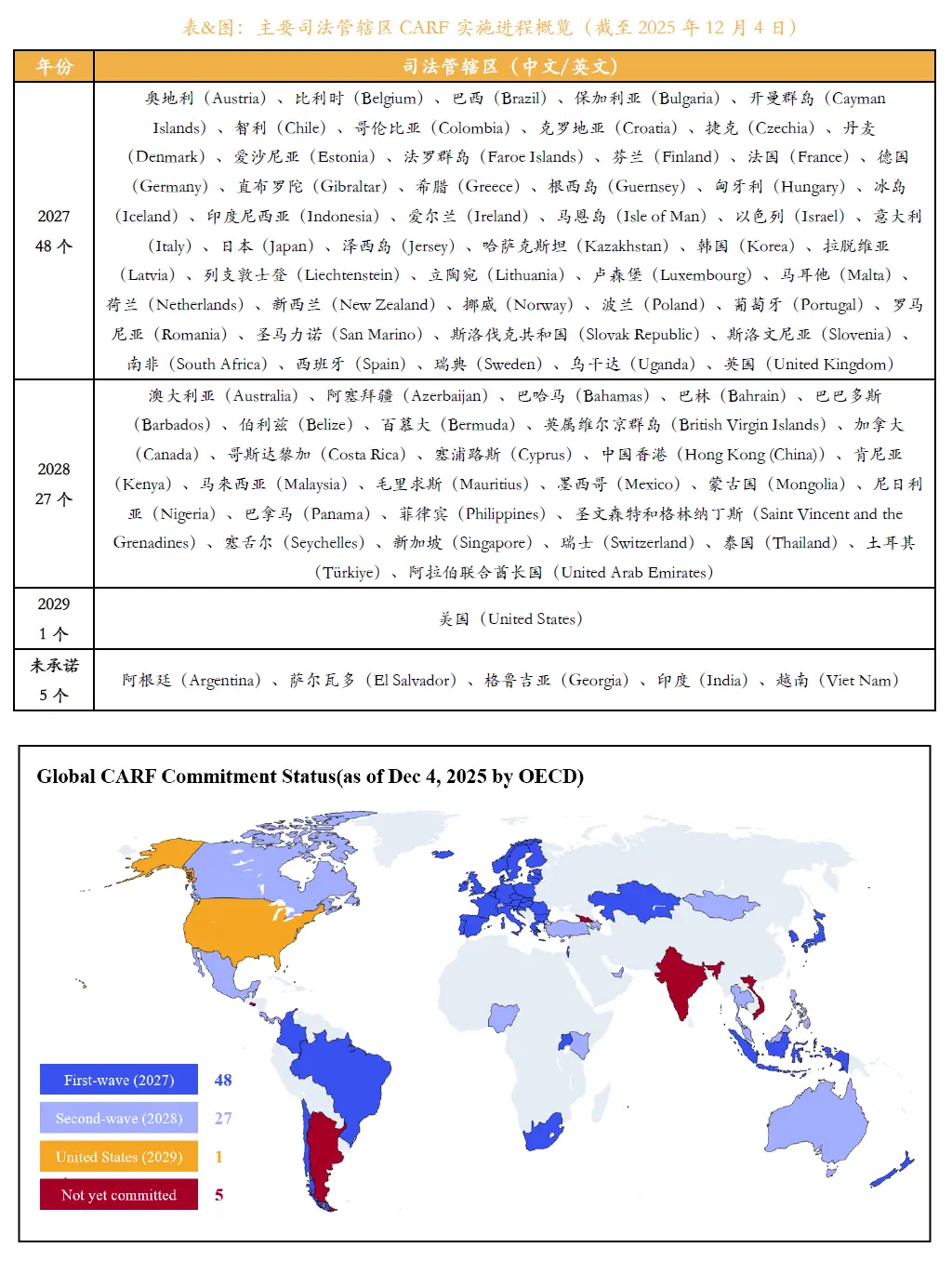

Згідно з інформацією, опублікованою Глобальним форумом OECD, станом на кінець 2025 року 76 країн і регіонів пообіцяли впровадити CARF і поетапно реалізовувати цю систему.

Перший етап юрисдикцій планує провести перший автоматичний обмін інформацією у 2027 році, зокрема Великобританія та країни-члени ЄС; другий етап — у 2028 році, включаючи Сінгапур, ОАЕ та Гонконг.

Згідно з системною організацією, збір даних про транзакції розпочнеться за рік до впровадження, тобто з 2026 року, постачальники послуг з криптоактивів повинні систематично впорядковувати інформацію про звітні транзакції.

Рис. 1: Огляд прогресу впровадження CARF у основних юрисдикціях

Гонконг: чітке підтвердження участі та відповідність графіку

У рамках вищезазначеного плану Гонконг чітко пообіцяв впровадити CARF і буде рухатися відповідно до міжнародного графіка.

Планується, що з 2027 року Гонконг почне збір даних про криптоактиви, а у 2028 році — здійснювати автоматичний обмін податковою інформацією з іншими юрисдикціями-партнерами.

Постачальники послуг з криптоактивів, що працюють у регуляторній системі Гонконгу, повинні створити відповідні механізми відповідності та звітності, а звітні транзакції будуть включені до процесу міждержавного обміну інформацією.

Китайська материкова частина: ще не підтверджено та не входить до сфери впровадження

На відміну від цього, материковий Китай наразі не дав обіцянки щодо впровадження CARF.

На даний момент материковий Китай не входить до жодної з фаз впровадження CARF і не був включений до списку юрисдикцій, які мають відношення до системи, але ще не підтвердили участь, згідно з даними OECD.

За чинною регуляторною системою, у материковому Китаї застосовуються суворі обмеження щодо криптовалютних операцій, і на території країни відсутні легальні постачальники послуг з криптоактивів, які могли б бути включені до системи звітності CARF, тому в короткостроковій перспективі участь у регулярному обміні інформацією за цією системою є малоймовірною.

Можливості та реальні оцінки на майбутнє

Варто зазначити, що з 2018 року материковий Китай повністю впровадив CRS і має досвід у сфері обміну інформацією про фінансові рахунки.

Якщо в майбутньому відбудуться зміни у регулюванні криптоактивів, материковий Китай матиме можливості для інтеграції з CARF на системному та технологічному рівнях.

Однак, враховуючи поточний політичний клімат, ймовірність того, що материковий Китай приєднається до цієї рамкової системи у 2027 році та в наступні роки, залишається низькою.