Уранова часова бомба: зменшення пропозиції зустрічає вибуховий попит

Ринок урану формує один із найасиметричніших товарних трейдів десятиліття. У той час як більшість інвесторів залишаються зосередженими на золоті, мідді або нафті, уран розвиває структурний дисбаланс, який виглядає набагато більш серйозним і тривалішим.

Два недавні пости зафіксували масштаб того, що накопичується під поверхнею. Один належить макроаналітику Лукасу Еквуеме, інший — трейдеру Блунцу. Разом вони розповідають історію, яка виходить далеко за межі короткострокових цінових рухів.

- Лукасу Еквуеме: Ринок, контрольований лише двома країнами

- Блунц: Дефіцит закладений у структуру

- Чому ця ситуація відрізняється від попередніх циклів

- Чи справді це “часова бомба”?

Лукасу Еквуеме: Ринок, контрольований лише двома країнами

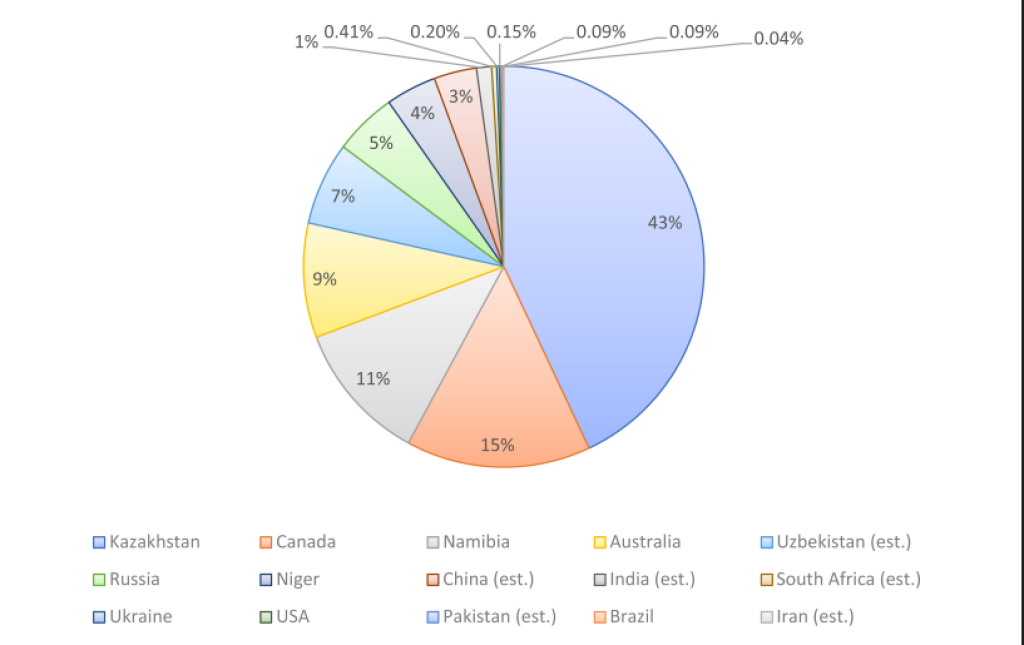

Лукасу Еквуеме підкреслив факт, який миттєво змінює ваше уявлення про постачання урану: майже 60% світового виробництва припадає лише на дві країни; Казахстан і Канаду.

Казахстан сам по собі становить приблизно 43% від загального обсягу виробництва, тоді як Канада — близько 15%. Такий рівень концентрації вже був би незручним для будь-якого критичного ресурсу. Але справжня проблема — що буде далі.

Існуючі казахські шахти, за прогнозами, втратять близько 80% виробництва за наступні 20 років. Водночас світовий попит на уран очікує подвоєння, що зумовлено:

• Перезапусками ядерних реакторів у Європі та Японії

• Впровадженням малих модульних реакторів

• Зростанням споживання електроенергії через ШІ та дата-центри

• Пріоритетами енергетичної безпеки, що замінюють наративи про “дешевий газ”

Джерело: X/@ekwufinance

Простими словами, пропозиція зменшується саме з регіону, який домінує на ринку, тоді як попит входить у структурний тренд зростання.

Це не типовий товарний цикл, коли вищі ціни викликають швидке нове виробництво. Шахти урану потребують десятиліть для дозволів, фінансування та будівництва. Ринок не може реагувати швидко.

Ось чому Еквуеме назвав це структурно зламаним, і він має рацію.

Блунц: Дефіцит закладений у структуру

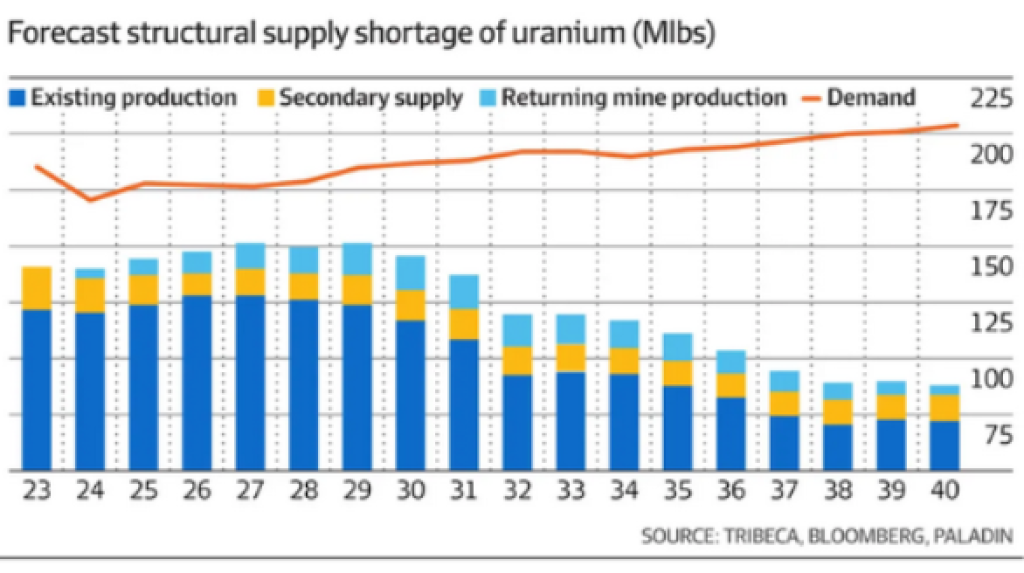

Блунц, більш відомий у криптовалютних колах, поділився другим графіком, що показує прогноз постачання урану у порівнянні з попитом до кінця 2030-х.

Що виділяється — це не просто недолік, а стійкий, розширюваний розрив:

• Існуюче виробництво поступово зменшується

• Вторинне постачання зникає

• Попит зростає з року в рік

• Навіть повернені шахти не здатні закрити цей розрив

Це довгостроковий структурний дефіцит.

Джерело: X/@Bluntz_Capital

На графіку видно, що попит на уран рухається до ~225 мільйонів фунтів на рік, тоді як прогнозоване постачання бореться залишатися біля ~110–120 мільйонів фунтів. Це системний дефіцит.

І саме тому Блунц охарактеризував це як потенційний 10-річний бичий ринок, а не швидку спекулятивну операцію.

Коли енергетичні компанії змушені конкурувати за довгострокові контракти на ринку з дефіцитом постачання, динаміка цін змінюється різко. Історія вже показала це під час попередніх циклів урану, але цей сценарій набагато більш обмежений.

Читайте також: Чи повторить ціна на сиру нафту свій найвибуховіший патерн із історії?

Чому ця ситуація відрізняється від минулих циклів

Що робить сьогоднішній ринок урану унікальним, так це те, що сторона пропозиції більше не є гнучкою.

У минулих циклах:

• Неактивні шахти могли швидше перезапуститися

• Уряди тримали більші запаси

• Попит на ядерну енергію був політично нестабільним

Зараз:

• Більшість резервних потужностей зникло

• Запасні буфери мізерні

• Ядерна енергетика переосмислюється як стратегічна необхідність

• Цілі щодо клімату та стабільності мереж вимагають базової потужності

Ця комбінація усуває “клапан зливу”, який зазвичай запобігає тривалим дефіцитам товарів.

Одночасно, геополітичний ризик додає ще один рівень. Ринок, залежний від Казахстану та Канади, вразливий до політичного тиску, логістичних збоїв і регуляторних змін; все це посилює волатильність цін, коли з’являються фізичні дефіцити.

Читайте також: Індія йде повним ходом у срібло, оскільки запаси металу досягли 11-річних максимумів

Чи справді це “часова бомба”?

Так, тому що уран не споживається так само, як нафта або газ.

Якщо енергетична компанія закріплює постачання палива, вона не спекулює і не затримує закупівлі. Атомні електростанції не можуть легко зупинитися. Вони повинні забезпечити уран незалежно від ціни, коли постачання звужується.

Це створює примусове купівлю; найпотужнішого драйвера на товарних ринках.

Коли енергетичні компанії зрозуміють, що майбутнє постачання недостатнє, вони почнуть укладати довгострокові контракти, а не спотові угоди. І саме тоді ціни зазвичай різко зростають.

Саме тому уран має тенденцію рухатися у вибухових, стиснутих циклах, а не у повільних підйомах.