Індикатор рецесії Баффета зросла на 224% і досягла нового максимуму! Бульбашка на фондовому ринку перевищує рівень 2000 року таї мережевої бульбашки

Бертіновий індекс підскочив до 224%, встановивши новий рекорд, а ринкова капіталізація акцій перевищує ВВП у два рази. У 2000 році перед інтернет-бульбашкою та перед кризою 2008 року цей коефіцієнт досягав піку і різко коригувався. Реальна економіка вже демонструє ознаки уповільнення зростання, ринок праці слабшає. Історія показує, що корекції зазвичай відбуваються через падіння цін активів, а не через економічне розширення, яке поглинає високі оцінки.

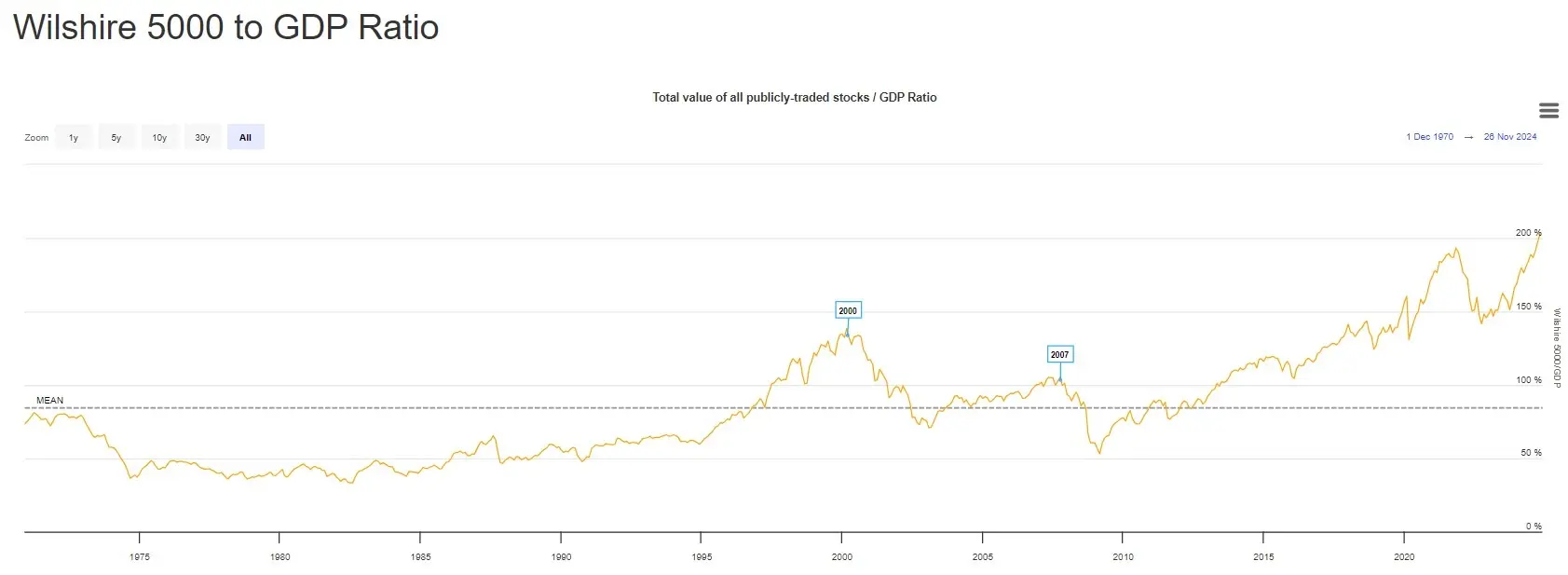

Попередження про бульбашку за індексом Бертінова

(Джерело: Barchart)

Бертіновий індекс вже піднявся до приблизно 224%, встановивши історичний максимум. Це означає, що загальна ринкова капіталізація США вже перевищує розмір економіки у два рази. Такий екстремальний розрив зазвичай передує періодам значного тиску на ринок. Варто зазначити, що протягом більшої частини 1970-х і 1980-х років цей коефіцієнт був значно нижчим за свою історичну середню, і швидко зростав лише наприкінці 1990-х під час технологічного буму.

Цей коефіцієнт досяг піку наприкінці 2000 року, перед «пузирем інтернету», і різко знизився під час корекції ринку. Аналогічне, але менш виразне піднесення спостерігалося перед глобальною фінансовою кризою 2007 року, і також закінчилося значним падінням. Ці історичні уроки свідчать, що коли індекс Бертінова досягає екстремальних рівнів, ринок зазвичай незабаром зазнає краху.

У 2000 році, під час інтернет-бульбашки, цей індекс становив близько 180%, а Nasdaq за два роки впав більш ніж на 75%. Перед кризою 2008 року він був приблизно 140%, а S&P 500 за рік знизився у два рази. Поточний рівень у 224% значно перевищує ці два бульбашки, що натякає на можливий ще більш руйнівний крах.

З 2010 року цей індекс постійно зростає, відображаючи багаторічну політику надмірної монетарної стимуляції, розширення оцінок компаній і сильний попит інвесторів на ризикові активи. Однак останній ріст був особливо стрімким і масштабним. Індекс вже перевищує попередні вершини, включаючи піки перед спадами 2000 і 2008 років, що свідчить про входження оцінок у «невідомий регіон», раніше недосяжний.

Три історичні попередження за індексом Бертінова

2000 рік — інтернет-бульбашка: індекс досяг 180%, Nasdaq за два роки впав на 75%

2008 рік — фінансова криза: індекс досяг 140%, S&P 500 за рік знизився у два рази

2026 рік — теперішній рівень: індекс досяг 224%, значно перевищуючи попередні бульбашки, що свідчить про ще більший ризик

Сам Бертінов у статті журналу «Форбс» 2001 року детально пояснив логіку цього індексу. Він зазначив, що довгострокові доходи від ринку акцій не можуть постійно перевищувати економічне зростання, оскільки прибутки компаній у кінцевому підсумку залежать від ВВП. Коли ринкова капіталізація значно перевищує ВВП, це свідчить про надмірні очікування щодо майбутнього зростання прибутків. Якщо ці нереалістичні очікування будуть спростовані реальністю, бульбашка оцінки швидко лусне.

Уповільнення реальної економіки і фатальний тандем з бульбашкою оцінки

Особливо тривожним є те, що поточний сигнал з’являється на тлі ознак уповільнення зростання у деяких секторах реальної економіки. Коли ринкова капіталізація тривалий час зростає швидше за ВВП, це часто означає, що очікування щодо цін акцій є надмірно оптимістичними. Історично корекція у напрямку до «економічної реальності» зазвичай відбувається через падіння цін активів, а не через швидке економічне зростання, яке поглинає високі оцінки.

Цей сигнал з’являється на тлі зростаючої тривоги серед економістів щодо ризиків сповільнення економіки. Деякі аналітики (зокрема Henrik Zeberg) вказують, що вразливість ринку до тривалої корекції зростає, посилаючись на ознаки уповільнення ринку праці, зменшення динаміки у кількох секторах і тенденції до зниження кількості вакансій. Хоча рівень безробіття у США залишається низьким, він вже почав підвищуватися з історичних мінімумів. Зростання кількості заяв на отримання допомоги по безробіттю і зменшення кількості вакансій є ознаками охолодження ринку праці.

Дані з PMI у виробничому секторі також свідчать про слабкість. Індекс виробничої діяльності ISM вже кілька місяців перебуває нижче за 50 — межу розширення/скорочення, що свідчить про скорочення виробництва. Індекс споживчих настроїв коливається, але має тенденцію до зниження. Темпи зростання роздрібних продажів сповільнюються, ринок нерухомості застиг через високі ставки. Ці мікроекономічні дані у контрасті з тривалим зростанням фондового ринку підтверджують, що індекс Бертінова вказує на розрив між ринком і реальністю.

Ще більш небезпечно, що поточні високі оцінки базуються на очікуваннях низьких ставок. Ринкові ціни відображають очікування, що Федеральна резервна система знизить ставки до 2026 року, але якщо інфляція повернеться або економіка виявиться більш стійкою, ніж очікується, ФРС може тривалий час зберігати високі ставки. Невиконання цих очікувань спричинить подвійний удар по оцінках: уповільнення прибутків і зростання дисконту, що може спричинити різке падіння цін.

Крім того, інвестиційна лихоманка навколо AI є важливим чинником бульбашки оцінки. Витрати великих технологічних компаній на AI підвищують ціни акцій, але прибутковість цих інвестицій залишається невизначеною. Якщо комерціалізація AI не виправдає очікувань, ринок може переоцінити ці компанії, викликавши крах технологічних акцій і поширення паніки по всьому ринку.

Три основні стратегії для інвесторів у 2026 році

Як реагувати на історичний максимум індексу Бертінова? Перша стратегія — зменшити частку акцій у портфелі, збільшити частки готівки і облігацій. Коли ринкова оцінка досягає екстремальних рівнів, «вартость опціону» готівки зростає — вона дає можливість купити активи за низькою ціною під час краху ринку. Сам Бертінов часто тримав значний запас готівки, очікуючи можливостей.

Друга стратегія — перейти до захисних активів. Якщо ринок справді зазнає корекції, то такі сектори, як споживчі товари першої необхідності, комунальні послуги, охорона здоров’я, зазвичай падають менше, ніж циклічні сектори, наприклад технології або фінанси. Також золото, біткойн і інші альтернативні активи можуть виступати хеджем під час краху ринку. Після кризи 2008 року золото зросло з 800 до 1900 доларів, а біткойн став важливим активом для захисту.

Третя стратегія — зберігати позиції, але підвищувати якість активів. У високовартісних умовах слід уникати спекулятивних і з високим ризиком зростаючих акцій, а зосередитися на акціях із стабільним грошовим потоком, високим дивідендом і здоровим балансом. Такі компанії краще витримують ринкові спади і дають дивіденди, які частково компенсують втрати капіталу.

Пов'язані статті

ETH短线涨幅达2.38%:宏观避险资金流入与ETF机构资金共振推动价格上行

BARD зростає на 61,7% у міру наближення прориву, який зробить власників Lombard багатшими: аналітик

Shiba Inu (SHIB) on the Verge of Losing 80 Trillion Exchange Threshold, Will Selling End? - U.Today

Cardano Volume Jumps 23% as ADA Price Tests $0.30 Resistance - U.Today

Біткоїн: Інструмент для визначення настрою в реальному часі щодо воєнних дій у вихідні