Ліквідність зосереджена у провідних гравців, циклічний наратив втрачає чинність: звіт Wintermute розкриває структурні зміни на крипторинку 2025 року

全球领先的加密算法做市商 Wintermute 近日发布的《2025 年数字资产 OTC 市场报告》揭示了一个根本性的市场结构转变:流动性正以前所未有的速度向比特币、以太坊及少数大盘代币集中,而传统的山寨币輪動與敘事驅動周期正在失效。

報告指出,2025 年山寨币主题反弹的中位持续时间从上一年的约 61 天锐减至 19 天,同时 OTC 期权交易量翻倍,标志着市场参与方式正从投机转向更系统化的风险管理。这一变化的核心驱动力在于,通过 ETF 和数字资产国库公司进入市场的机构资本,其流动路径被“困在”头部资产,未能有效扩散至更广阔的山寨币领域。展望 2026 年,市场的全面复苏将取决于机构投资范围的拓宽、头部资产的强劲表现或散户资金能否强势回归这三个关键变量。

流动性集中化:机构资本如何重塑市场顶部结构

Wintermute 的报告开宗明义地指出,2025 年加密货币市场最显著的特征是流动性的“集中化”而非“扩散化”。这与过去几个周期中,比特币和以太坊上涨后,资本会规律性地“溢出”并轮动至山寨币领域的“流动性回收”模式截然不同。如今,资本流动的路径依赖变得空前重要——资金如何进入市场,几乎决定了哪些资产能够获得流动性深度。

这一转变的根源在于机构参与者主导地位的空前强化。现货比特币 ETF 的持续资金流入,以及越来越多上市公司和数字资产国库公司将比特币和以太坊作为资产负债表配置工具,构成了一个庞大而稳定的买方力量。然而,这些受严格监管或内部风险政策约束的资本,其投资范围通常被限定在市值最大、流动性最好、合规性最清晰的少数资产上。正如报告所强调的,“资本越来越多地通过 ETF 和数字资产国库公司等结构化渠道流动”,这塑造了流动性聚集的格局:深度在头部资产中不断累积,却难以渗透至长尾的代币领域。

(來源:Wintermute)

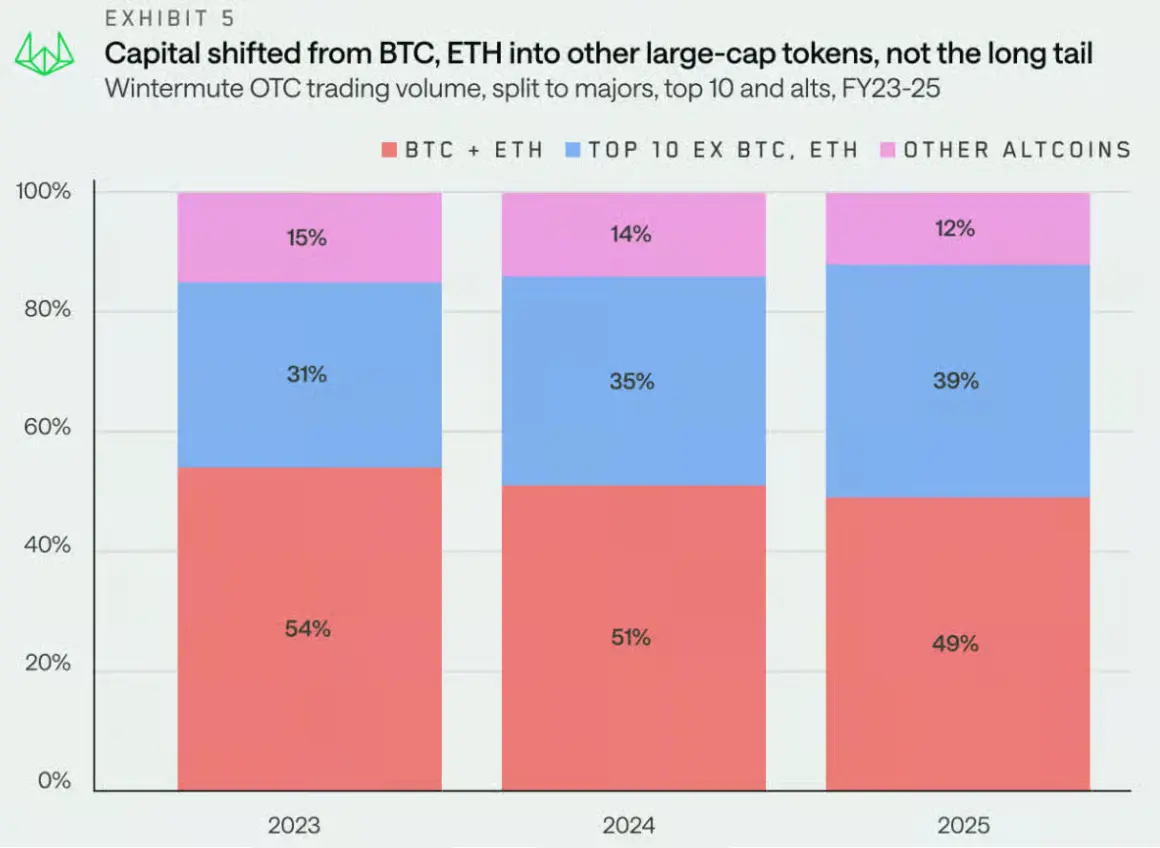

這種結構性變化在交易數據上得到了直觀體現。儘管比特幣和以太坊在 Wintermute OTC 總名義交易量中的合計占比從 2023 年的 54% 略微下降至 2025 年的 49%,但這並非山寨币復興的信號。份額的減少主要被其他大盤藍籌代幣(市值前十的資產、封裝資產及穩定幣)所承接,而廣大中小市值山寨币的參與度實際上在萎縮。市場廣度顯著收窄,表現優異的資產僅限於一個極小的圈子。

Wintermute 2025 OTC 報告關鍵數據一覽

頭部集中度:BTC 與 ETH OTC 交易量合計占比為 49%,其餘流動性向其他大型資產聚集。

山寨币敘事壽命:中位反彈持續時間從 2024 年的約 61 天暴跌至 2025 年的 19 天。

期權市場爆發:OTC 期權名義交易量較上年增長超過一倍,年底交易量約為年初的 4 倍。

交易策略轉變:系統性收益與風險管理策略取代一次性方向性押注,成為期權市場主導。

資本路徑依賴:ETF 與數字資產國庫公司成為影響流動性分佈的核心管道。

這種“頭部資產孤島”效應導致了一個看似矛盾的現象:儘管有持續不斷的機構資金流入加密貨幣領域,但整個市場的整體活躍度和許多項目的價格卻並未得到普遍提振。流動性在頂部形成了蓄水池,卻缺少流向更廣闊生態的溝渠。這對於依賴市場整體風險偏好和資金輪動的山寨币項目而言,無疑構成了嚴峻挑戰。

山寨币周期失靈:從“狂暴牛市”到“昙花一現”的敘事速朽

如果說流動性集中描繪了市場的靜態結構,那麼山寨币 rallies(反彈)的急劇縮短則動態地反映了市場情緒的演變。Wintermute 報告中的一項關鍵數據觸目驚心:2025 年,山寨币敘事性反彈的中位持續時間僅為 19 天,相較於 2024 年的約 61 天,縮短了超過三分之二。這意味着,一個熱門概念從被市場發掘、追捧到被遺忘,周期被極度壓縮。

報告指出, Memecoin 的周期在 2025 年初就已“崩塌”,這一定性判斷為全年山寨币市場的疲軟定下了基調。儘管新的市場敘事並未缺席——例如 Memecoin 發射台、永續合約 DEX、以及新興的支付與 API 原語等主題曾間歇性引發關注——但這些熱點的“後續動能有限”。市場的反應模式變成了快速的“投機性脈衝”,資金短暫湧入後便迅速撤離,缺乏形成趨勢性行情的持久購買力。

這種變化背後是多方因素的共振。首先,機構資金的缺席使得山寨币市場主要依賴存量資金和散戶情緒,而在經歷 2022-2023 年的深熊和一系列行業暴雷後,散戶的風險偏好已變得高度謹慎且敏感。其次,持續的代幣解鎖帶來了現實的拋售壓力,許多項目的流通供應量不斷增加,而需求端卻未能同步增長,形成了“供應過剩”的堰塞湖。最後,從宏觀環境看,傳統金融市場,尤其是人工智能、機器人、量子計算等高增長科技股,在 2025 年提供了更具吸引力的回報,分流了原本可能進入加密市場的投機性資本。

市場的交易行為也隨之改變。Wintermute 觀察到,大型交易對手方表現出“更低的方向性信念和更多圍繞新聞頭條的戰術性佈局”。這意味着,即便是專業的參與者,也更多地採取快進快出的短線策略,而非基於長期基本面的持倉。執行變得“更加謹慎和重複”,反映出市場參與者正從依賴季節性交易周期(如所謂的“Uptober”),轉向更精細、更系統化的交易框架。山寨币市場,曾經是造富神話的搖籃,如今正演變成一個需要極高交易技巧和速度的競技場,其波動性雖在,但可持續的盈利窗口期卻大大縮短。

衍生品市場成熟:從方向性賭博到系統性風險管理的範式躍遷

在現貨市場經歷結構性陣痛的同時,加密貨幣的衍生品市場,尤其是 OTC 期權領域,卻展現出截然不同的成熟與增長軌跡。Wintermute 的報告將衍生品市場的進化視為 2025 年另一個決定性趨勢,這標誌著市場參與者正變得更加複雜和老練。

報告數據顯示,Wintermute 自身的 OTC 期權活動在 2025 年大幅增長,名義交易量同比翻倍以上,並且在年底時,交易量幾乎是年初水平的四倍。更關鍵的是交易性質的改變:流量首次由系統性的收益增強和風險管理策略主導,而非過去周期中常見的單次、方向性押注。這一轉變意義深遠,它表明專業參與者正在將期權作為其投資組合的核心工具,用於構建更精細的風險敞口、對沖不確定性、或通過備兌開倉等策略獲取額外收益。

與此同時,差價合約等資本高效工具的使用也在增加。CFDs 允許交易者在不直接持有標的資產的情況下獲得價格敞口,這降低了參與多種資產交易的資金門檻和操作複雜度,尤其受到尋求多樣化但受制於資本效率的機構歡迎。這些 OTC 衍生品結構的廣泛採用,與交易所內訂單簿深度向頭部集中的現象相輔相成,共同構成了當前“場外化”、“結構化”的交易生態。

這種從“賭博”到“管理”的範式躍遷,是加密貨幣市場融入更廣泛金融體系過程中的必然一步。它意味着市場正在吸引更多樣化的參與者,包括那些對純粹投機不感興趣,但對風險調整後回報和投資組合構建有要求的傳統金融機構。衍生品市場的深化,為市場提供了更多的價格發現機制和風險管理工具,增強了整個生態的韌性。然而,這也進一步拉大了專業機構與普通散戶之間的“武器代差”,市場的主導權正不可逆轉地向裝備精良的專業玩家傾斜。

展望2026:市場全面復甦的“不可能三角”與潛在催化劑

站在 2025 年末的節點展望未來,Wintermute 的報告基調謹慎。它認為,2025 年可能標誌著加密貨幣從此告別了過去那種清晰、由敘事驅動的“純淨”周期,市場進入了一個更加受結構性約束、由執行驅動的新體制。在這個新體制下,市場頂部(主要是比特幣和以太坊)的行為越來越像一個成熟的資產類別,而其下的廣闊山寨币領域則更像一個高度波動、資金博弈的“次級市場”。

那麼,市場的全面復甦與活力重現需要什麼條件?Wintermute 提出了一个近乎“不可能三角”般的三個潛在催化劑,並認為至少需要其中一個發生,才能扭轉當前流動性高度集中的局面。

首先,最直接的路徑是 機構投資範圍的拓寬。目前作為資金主要入口的 ETF 發行商和數字資產國庫公司,必須“擴大其授權範圍”,將更多樣化的加密資產(可能包括其他大盤 Layer 1 代幣或特定行業的主題代幣)納入其投資組合。這需要監管的進一步明確、合規工具的完善以及機構自身風險模型的調整。

其次,依賴 頭部資產的財富效應外溢。即比特幣和/或以太坊需要再次實現顯著的強勁上漲,創造巨大的帳面財富,從而激勵部分獲利資金出於追求更高回報的目的,主動向山寨币領域進行配置和輪動。這本質上是一種對傳統“流動性回收”模式的召喚,但其有效性在機構主導的新結構中已被削弱。

最後,也是最不確定的一條路徑:散戶投資者注意力的回歸。當前散戶的注意力已被人工智能、美股和傳統大宗商品等表現更優的資產類別所佔據。要吸引他們回歸,可能需要更有利的宏觀環境(如更激進的美聯儲降息周期以提升整體風險偏好),或者加密貨幣內部出現真正具有破圈效應的、現象級的應用創新。然而,報告認為這一情景發生的可能性較低。

Wintermute是什麼?頂級做市商的生態視角與行業影響力

在深入解讀報告之餘,了解報告發布方 Wintermute 本身,有助於我們理解其數據的權威性和觀點的分量。Wintermute 是全球數字資產領域首屈一指的算法交易公司、OTC 交易櫃台和流動性提供商。它日均交易額超過 150 億美元,為 60 多個中心化及去中心化交易所提供流動性,並是眾多代幣項目在尋求深度、可擴展流動性的關鍵合作夥伴。

其業務範圍早已超越單純的加密貨幣交易,延伸至傳統金融領域,在 CME 和 Eurex 等傳統交易所進行活躍交易,服務對象包括全球一些最大的傳統金融機構。這種橫跨加密與傳統金融的獨特定位,使得 Wintermute 的 OTC 交易數據成為了觀察“聰明錢”和機構資金流動的絕佳窗口。其報告並非基於公開市場報價,而是源於其真實的、大規模的機構級交易對手方流量,這為我們理解市場微觀結構提供了不可多得的“內幕”視角。

此外,Wintermute 並非單純的交易公司,“建設”也是其核心基因之一。它曾孵化多個加密協議,其中一些已成長為獨立的業務。這種兼具交易、做市、孵化和建設的多重身份,讓 Wintermute 對加密生態的理解既具備宏觀的戰略高度,又不失微觀的操作細節。因此,其年度 OTC 市場報告已成為行業從業者、分析師和資深投資者不可或缺的參考文件,其指出的趨勢往往預示著未來一段時間市場的演化方向。

“流動性回收”失效深度解析:一個舊周期秩序的終結

Wintermute 報告中反覆提及的一個核心概念是傳統“流動性回收”模式的失效。理解這一概念,是理解當前市場困境的關鍵。所謂“流動性回收”,是描述過去加密貨幣市場周期的一種經典模型:牛市通常由比特幣的上漲啟動,吸引外部資金和關注;隨後,部分從比特幣中獲利的資金,會認為山寨币“價格更低、潛力更大”,於是賣出部分比特幣利潤,買入各種山寨币,推動其普漲;山寨币的暴漲效應進一步吸引更多場外散戶資金入場,這些新資金又會部分配置回比特幣和以太坊,形成一種資金在各類資產間循環流動、互相助推的正反馈。

然而,2025 年的市場動態徹底打破了這一模型。新的資金主要通過購買現貨比特幣 ETF 等方式,直接“錨定”在比特幣上。這些資金的管理者(如傳統基金顧問、公司財務官)的目標是配置比特幣這一特定資產,他們的投資指令中並不包含“在比特幣上漲後輪動至山寨币”這一步驟。因此,資金像進入了單向管道,只進不出(至少在同類資產輪動層面),導致比特幣的流動性池子越來越深,而山寨币的池子卻得不到有效灌注。

這種結構性變化使得市場出現分層:頂層是受機構資金支撐、波動相對降低、與其他宏觀資產關聯度上升的“機構資產層”;底層則是仍由散戶和投機驅動、波動劇烈但缺乏持續資金注入的“投機資產層”。兩者之間的聯動性正在減弱。這並非意味著山寨币不再有機會,而是意味著其上漲邏輯必須從依賴“比特幣漲所以我漲”的貝塔驅動,轉向依賴自身技術突破、應用增長或獨特商業模式的阿爾法驅動。對於投資者而言,識別這種範式的轉變,並相應調整投資策略和預期,是在新市場中生存和發展的前提。

Пов'язані статті

Core Scientific планує продати майже всі 2,500 BTC у першому кварталі 2026 року: ось чому

Криптовалютні новини сьогодні: Біткоїн злітає до $69k, NEAR стрімко зростає, а DeepSnitch AI лідирує серед 2026 перспективних пресейлів з потенціалом вибухового зростання 250x

BTC 15-хвилинне різке падіння на 1.60%: посилення ліквідації бичачих позицій та резонанс страхових настроїв посилюють короткостроковий тиск на продаж

Майнер Bitcoin MARA заявляє, що може продати свої активи BTC у рамках зміни стратегії

Біткоїн знижується на 3% через масову втечу активів; Золото зривається до $5K через побоювання щодо нафти