Автор: Ignas

Переклад: White Blockchain

Рік тому я написав «Правда і брехня крипторинку 2025 року».

Тоді всі ділилися більш високими ціновими цільовими рівнями для Біткоїна. Я хотів знайти іншу рамку, щоб виявити можливі помилки масової свідомості і зробити диференційовану стратегію. Мета була проста: знайти ідеї, які вже існують, але ігноруються, відкидаються або неправильно розуміються.

Перед тим, як поділитися версією 2026 року, тут чіткий огляд того, що дійсно важливо у 2025-му. Що ми вгадали, що помилилися і чого варто навчитись. Якщо ви не аналізуєте своє мислення, то ви не інвестуєте, а вгадуєте.

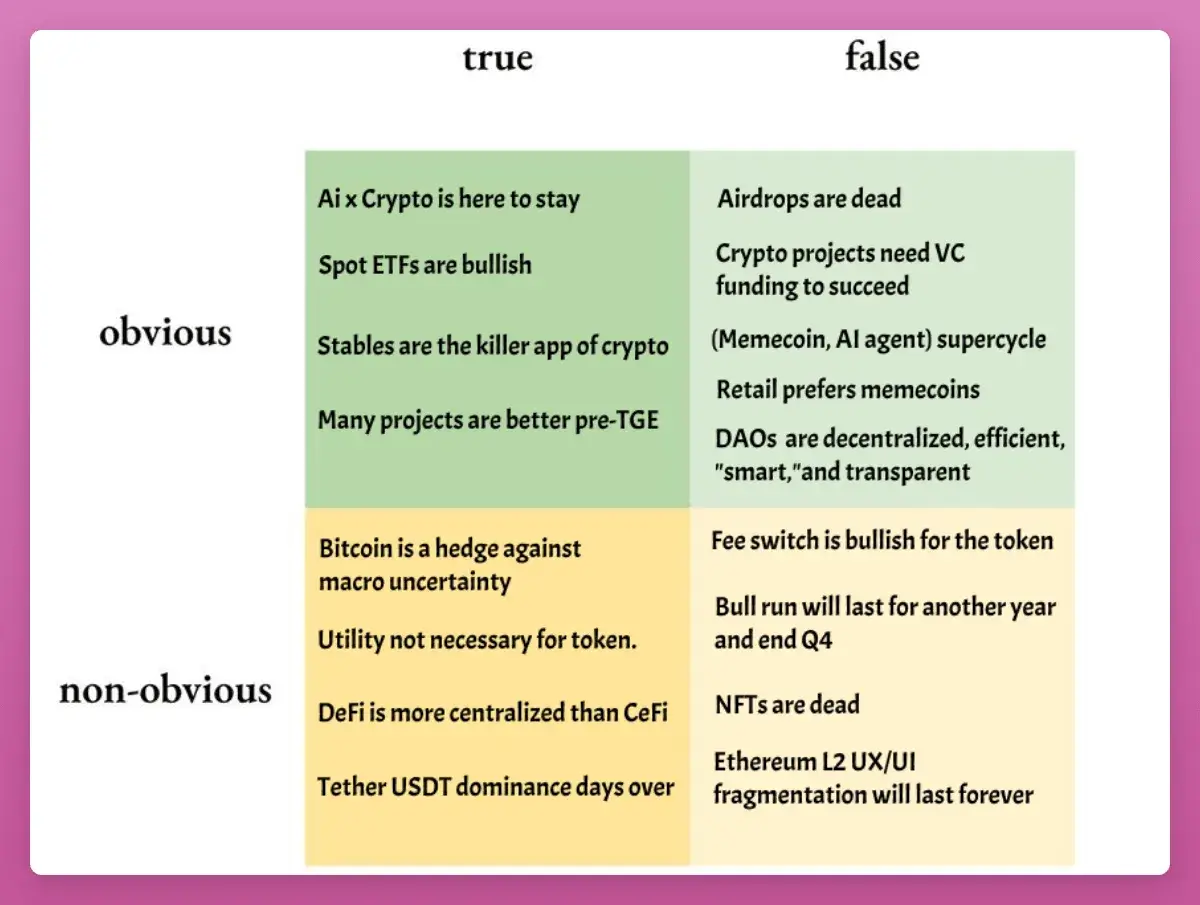

Швидкий підсумок

- “BTC досягне піку в четвертому кварталі”: більшість передбачала це, але виглядало нереально. В результаті вони були праві, я — ні (і заплатив за це). Якщо BTC не почне стрімко зростати і не порушить 4-річний цикл, я здаюся.

- “Роздрібні інвестори віддають перевагу мем-криптовалютам”: факт у тому, що роздрібні інвестори взагалі не віддають перевагу криптовалютам. Вони купують золото, срібло, акції AI та будь-що, окрім криптовалют. Суперцикл мем-коінів або AI-агентів також не настав.

- “AI x Crypto залишаються сильними”: напівзмішані результати. Проєкти продовжують виконувати обіцянки, стандарт x402 розвивається, фінансування триває. Але токени не демонструють значного зростання.

- “NFT померли”: так.

Це легко згадати. Справжні інсайти — у п’яти великих темах.

1. Спотові ETF — це нижня межа, а не вершина

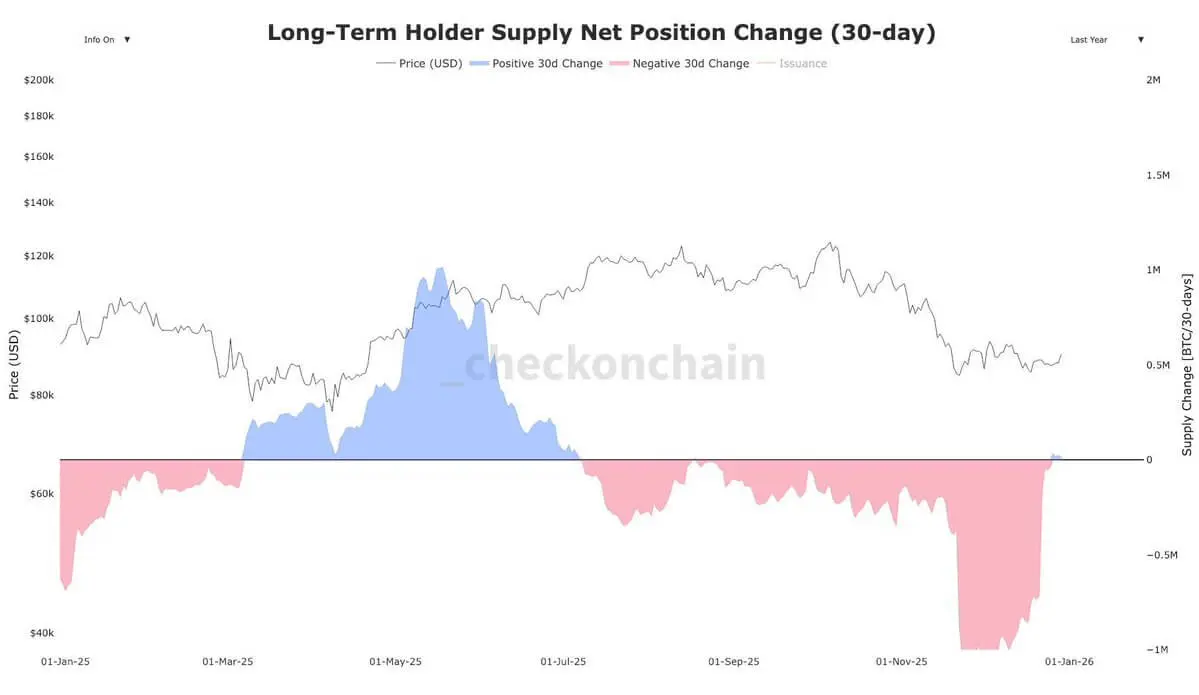

З березня 2024 року довгострокові власники Біткоїна (OG) продали близько 1,4 мільйонів BTC на суму приблизно 1211,7 мільярдів доларів.

Уявіть, якби не було ETF — який був би стан крипторинку: незважаючи на падіння цін, потоки капіталу у BTC ETF залишалися позитивними (269 мільярдів доларів).

Дефіцит у близько 950 мільярдів доларів — причина, чому BTC відстає у показниках від майже всіх макроактивів. Сам BTC не має проблем, і навіть не потрібно глибоко аналізувати рівень безробіття або дані про виробництво — це просто “велика ротація” великих гравців і “віруючих у 4-річний цикл”.

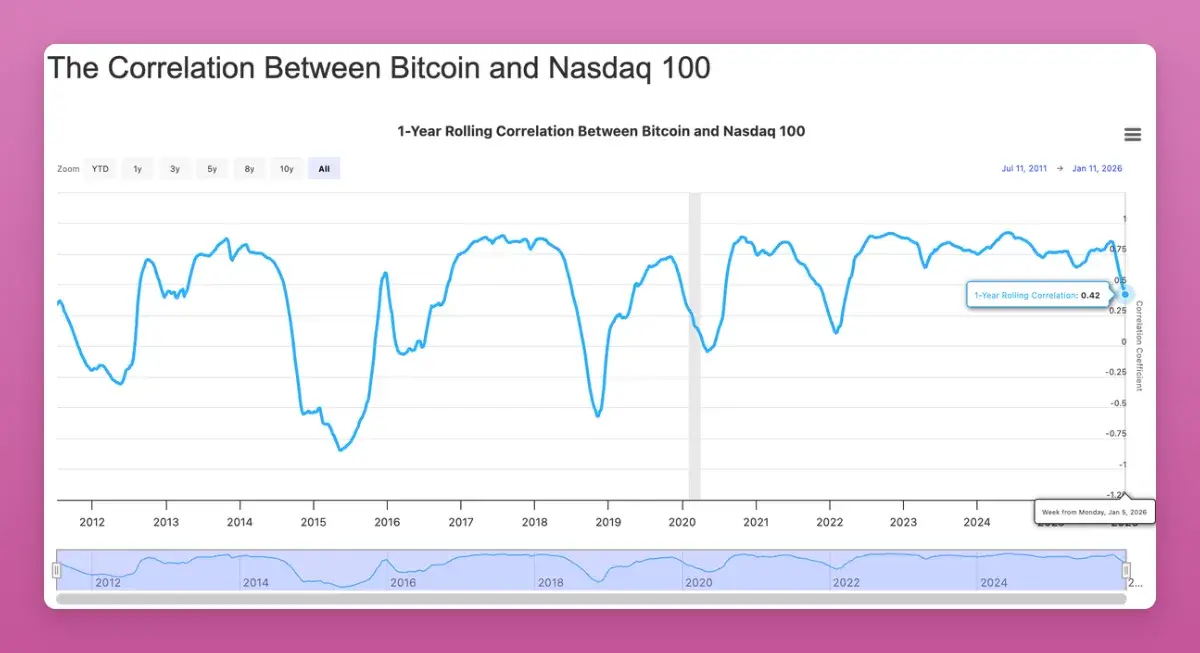

Що важливіше, кореляція між Біткоїном і традиційними ризиковими активами, наприклад Nasdaq, знизилася до найнижчого рівня з 2022 року (-0.42). Хоча всі сподіваються на зростання кореляції, у довгостроковій перспективі, як нерозривний актив для портфеля, це є бичачим сигналом.

Є ознаки, що шок пропозиції вже завершився. Тому я сміливо прогнозую ціну BTC у 2026 році на рівні 174 000 доларів (що становить 10% від ринкової капіталізації золота).

2. Аірдропи явно “не зникли”

Криптоспільнота (CT) знову стверджує, що аірдропи померли. Але у 2025 році ми побачили розподіл великих аірдропів на суму майже 4,5 мільярдів доларів:

- Story Protocol (IP): ~$1.4 млрд

- Berachain (BERA): ~$1.17 млрд

- Jupiter (JUP): ~$7.91 млн

- Animecoin (ANIME): ~$7.11 млн

Зміни у тому, що: “втома від балів”, посилення “відловлювання від шахраїв” та зниження оцінки. Щоб максимізувати прибуток, потрібно “забрати і продати”.

2026 рік стане роком великих аірдропів: Polymarket, Metamask, Base (?) та інші гіганти готуються до запуску токенів. Це не рік зупинки натискання кнопки, а рік припинення сліпого ставлення. Щоб “зірвати” аірдропи, потрібно зосередитися на великих ставках.

3. Комісійний перехід (Fee Switch) — не драйвер зростання цін, а нижня межа

Мій прогноз — перехід на комісії не автоматично підніме ціну токена. Більшість протоколів не генерують достатньо доходу для підтримки своєї великої ринкової капіталізації.

“Перехід на комісії не визначає, наскільки може вирости токен, а встановлює ‘підлогу’.”

Перевірте проєкти у рейтингу “доходи власників” на DeFillama: крім $HYPE, всі високодоходні токени показують кращі результати за ETH (хоча ETH зараз — еталон, з яким всі змагаються).

Неочікувано — $UNI. Uniswap нарешті активував перехід і навіть знищив токени на 100 мільйонів доларів. Спочатку UNI стрімко виріс на 75%, але потім повернув усі прибутки.

Три висновки:

Токен-викуп встановлює цінову підлогу, а не вершину.

У цьому циклі все — це торгівля (з прикладом стрімкого зростання і падіння UNI).

Викуп — лише одна сторона історії, потрібно враховувати тиск на продаж (розблокування), більшість токенів все ще мають низьку ліквідність.

4. Стейблкоїни займають уми, але “агентські торги” важко зробити прибутковими

Стейблкоїни входять у мейнстрім. Коли я орендував мотоцикл на Балі, продавець навіть просив оплату у USDT на TRON.

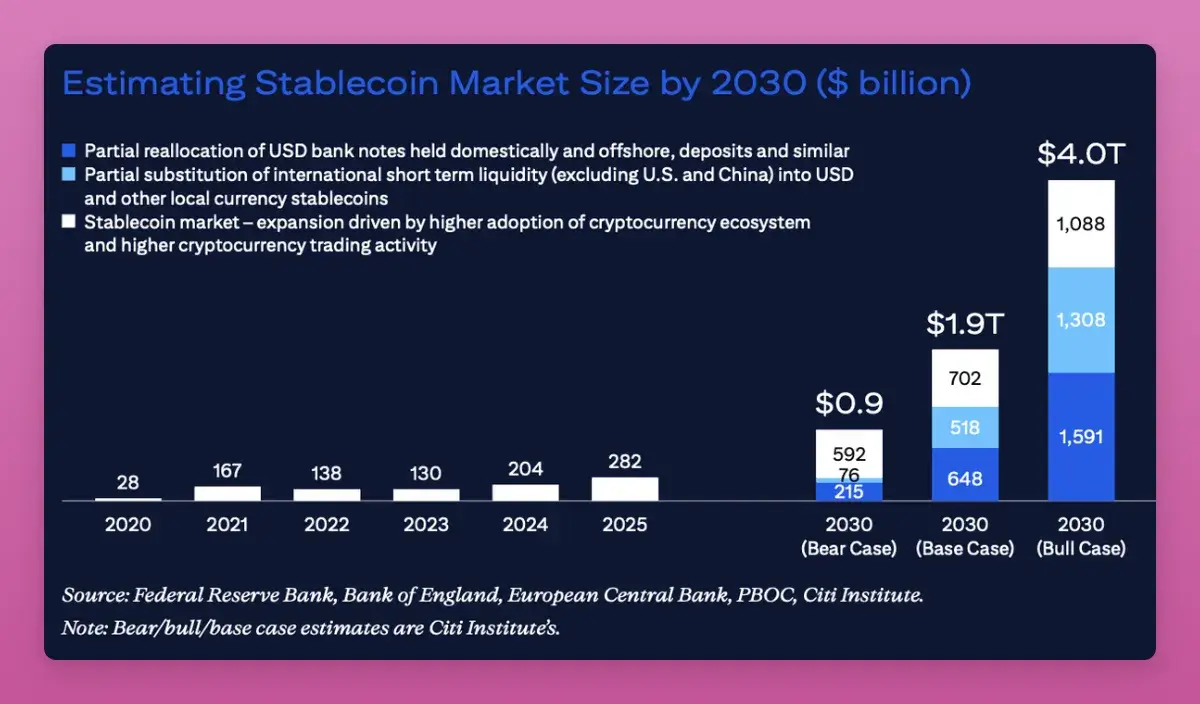

Хоча домінування USDT зменшилося з 67% до 60%, його ринкова капіталізація все ще зростає. Citibank прогнозує, що ринкова капіталізація стейблкоїнів до 2030 року може досягти від 1,9 трлн до 4 трлн доларів.

У 2025 році наратив змістився з “торгівлі” до “платіжної інфраструктури”. Однак, історія з торгівельними стейблкоїнами не така проста: IPO Circle після стрімкого зростання повернуло всі прибутки, і інші агентські активи також показують невтішні результати.

Правда 2025 року — все це лише торгівля.

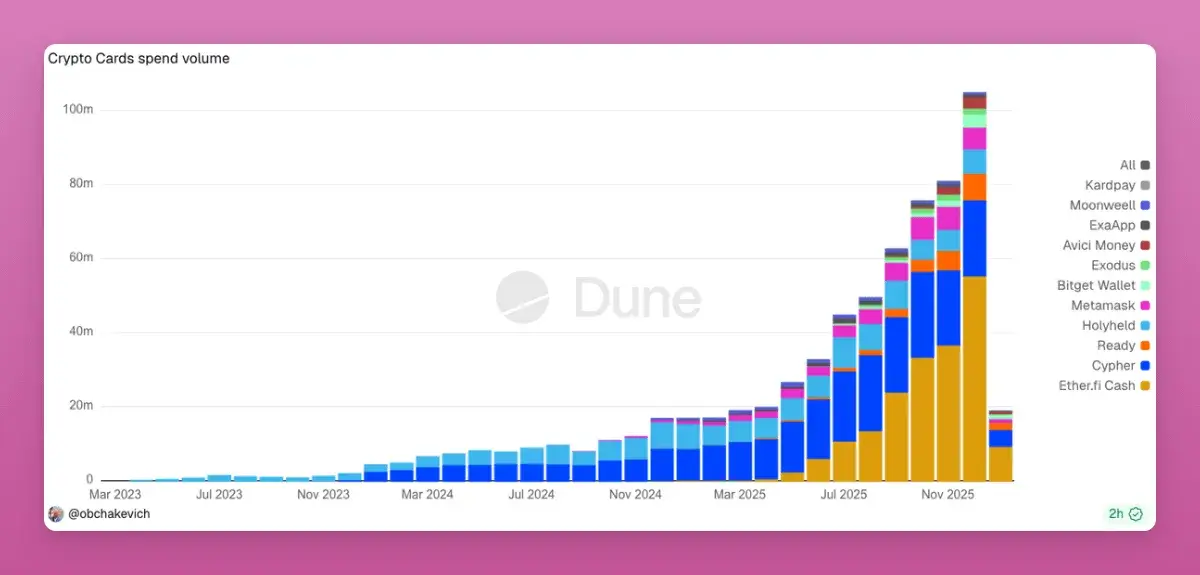

Зараз криптоплатіжні картки стрімко зростають через зручність обходу суворих AML-вимог банків. Кожне використання картки — транзакція у ланцюгу. Якщо у 2026 році з’явиться можливість прямого P2P-платежу, обходячи Visa/Mastercard, це буде тисячократний шанс.

5. DeFi — більш централізований, ніж CeFi

Це смілива думка: DeFi має вищий рівень концентрації бізнесу і TVL, ніж традиційні фінанси (CeFi).

Aave займає понад 60% ринку позик (у порівнянні з JPMorgan, що має лише 12% у США).

L2-протоколи здебільшого — це незрегульовані мультипідписні (Multisigs) на сотні мільйонів доларів.

Chainlink майже контролює всі цінові оракули у DeFi.

У 2025 році конфлікт між “централізованими акціонерами” і “токен-володарями/DAO” став очевидним. Хто справді володіє протоколом, IP-правами і доходами? Внутрішні суперечки у Aave показують, що права токен-володарів менше, ніж здається.

Якщо “лабораторії” (Labs) переможуть, багато DAO-токенів стануть непривабливими для інвестицій. 2026 рік стане ключовим для узгодження інтересів акціонерів і власників токенів.

Підсумок

2025 рік довів одне: все — це торгівля. Вікно для виходу дуже коротке. Жоден токен не має довгострокової віри.

Результат — 2025 рік ознаменував смерть культури HODL, DeFi перетворився на Onchain Finance, а з покращенням регулювання DAO також втрачають свою “псевдодецентралізацію”.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.