Федеральна резервна система щомісяця купує 400 мільярдів державних облігацій — це кількісне пом’якшення? Пауелл прояснив: це не кількісне пом’якшення

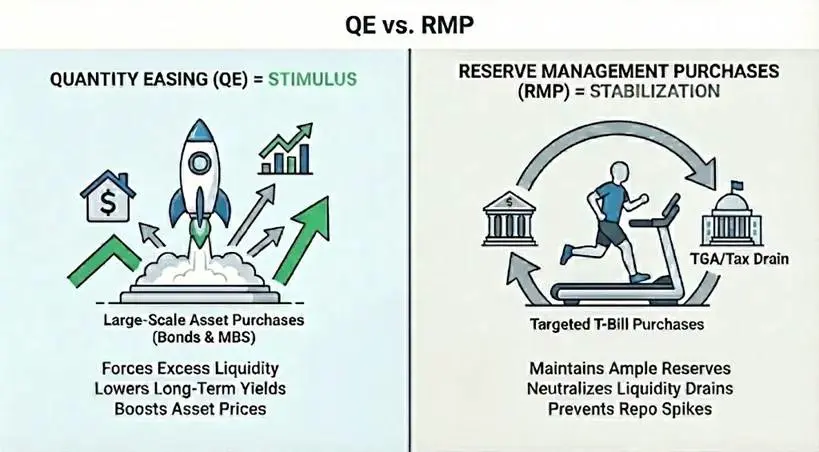

Федеральна резервна система щомісяця купує $400 мільярдів державних облігацій США, і ринок голосно заявляє про повернення кількісного пом’якшення (QE). Але цей крок Бейлі не спрямований на стимулювання економіки, а на запобігання проблемам у роботі фінансової системи. Це план купівлі резервів (RMP), який суттєво відрізняється від традиційного QE за механізмом, метою та ефектами. Хоча з технічної точки зору RMP відповідає визначенню QE, його функція — стабілізація, а не стимулювання. Розуміння різниці між ними — ключ до правильного прогнозування ринкових тенденцій.

Справжнє визначення QE та три основні механічні умови

Щоб строго визначити кількісне пом’якшення і відрізнити його від стандартних операцій на відкритому ринку, потрібно, щоб виконувалися наступні умови. По-перше, механізм — центральний банк створює нові резерви для купівлі активів, зазвичай державних облігацій. По-друге, масштаб — обсяг покупок значний у порівнянні з загальним розміром ринку, мета — вливати в систему великі обсяги ліквідності, а не тонко налаштовувати. По-третє, ціль — стандартна політика регулює ціну шляхом коригування пропозиції для досягнення цільової ставки, тоді як QE купує конкретну кількість активів незалежно від кінцевої ставки.

Крім трьох механічних умов, QE має ще один функціональний критерій: чисту позитивну ліквідність. Швидкість купівлі активів має перевищувати темпи зростання нерезервних зобов’язань (наприклад, готівки та звичайних рахунків Мінфіну). Мета — навмисно вводити надлишкову ліквідність у систему, а не просто забезпечувати необхідний рівень. Ця надлишкова ліквідність підвищує ціни активів, знижує доходність і змушує інвесторів переходити до більш ризикованих активів.

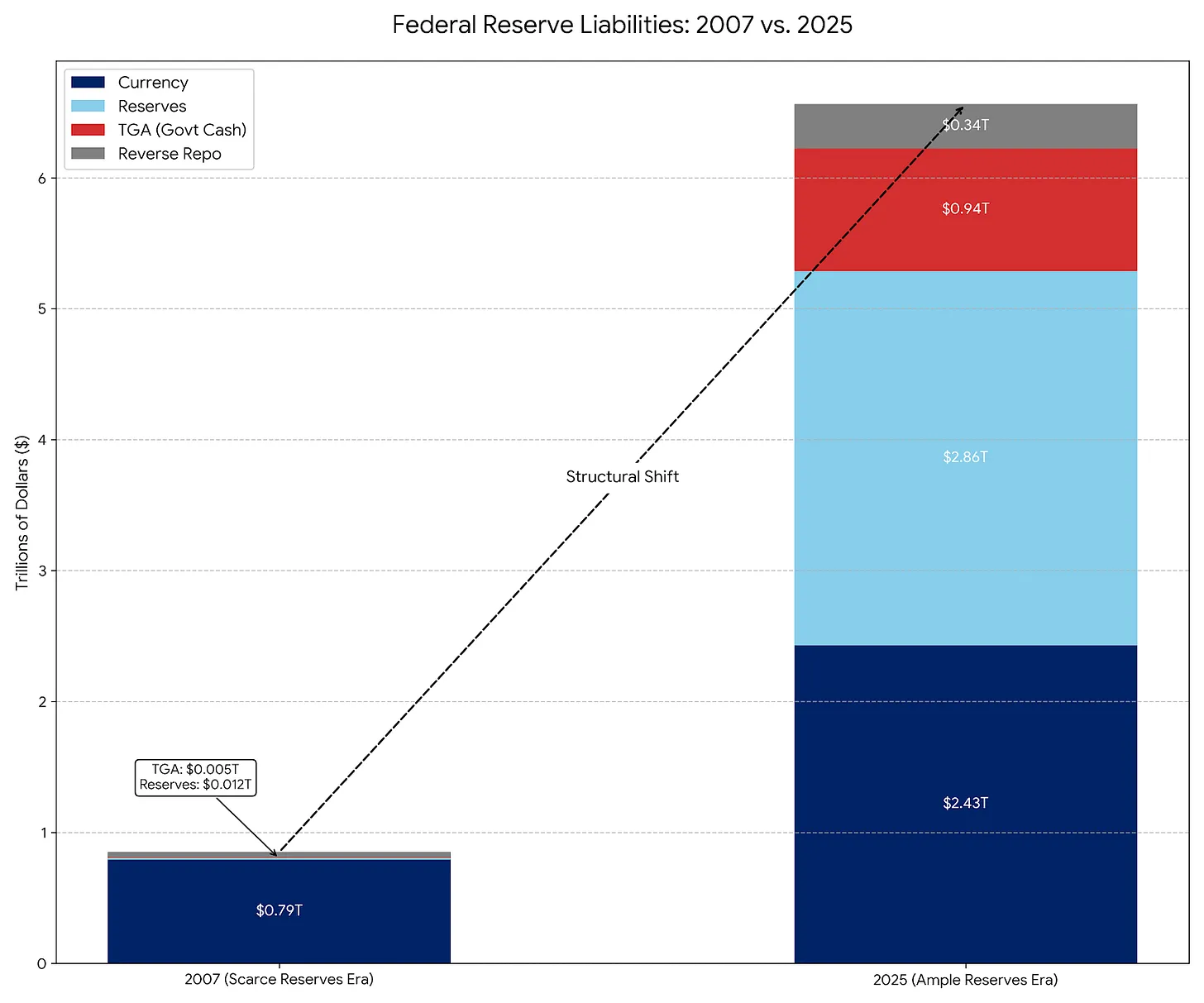

Класичним прикладом традиційного QE є три раунди кількісного пом’якшення після фінансової кризи 2008 року. Федеральна резервна система масово купувала державні облігації та цінні папери, забезпечені іпотекою (MBS), розширюючи баланс з $900 мільярдів до $4.5 трильйонів. Ці покупки не лише забезпечили ліквідність, а й знизили довгострокові ставки, стимулюючи економічну активність. Саме цей стимулюючий ефект є ключовим для визначення QE.

Суттєва різниця між QE та RMP у меті

RMP (план купівлі резервів) фактично є сучасним спадкоємцем постійних операцій на відкритому ринку (POMO). До 2008 року основним зобов’язанням Федеральної резервної системи були обігові фізичні гроші, інші зобов’язання були меншими та передбачуваними. За POMO, ФРС купувала цінні папери лише для задоволення зростаючого попиту на фізичну готівку, ці операції були налаштовані як нейтральні щодо ліквідності.

Зараз фізична готівка становить лише невелику частку зобов’язань ФРС, більшість зобов’язань — це звичайні рахунки Мінфіну (TGA) та резерви банків, які є великими та більш волатильними. За RMP, ФРС купує короткострокові облігації для буферизації цих коливань і підтримує достатній рівень резервів. Подібно до POMO, RMP проектується як нейтральний щодо ліквідності, а не як QE, що прагне до чистого введення ліквідності.

З технічної точки зору, RMP відповідає механічному визначенню QE: через масштабні покупки активів (щомісяця $400 мільярдів) з використанням нових резервів, орієнтуючись на кількість, а не ціну. Але з функціональної точки зору RMP — не QE. RMP не значно послаблює фінансове середовище, а запобігає його подальшому звуженню під час поповнення TGA. Оскільки економіка сама по собі природно витягує ліквідність, RMP має працювати постійно, щоб зберегти поточний стан, що кардинально відрізняється від стимулюючої природи QE.

Податковий сезон і криза ліквідності — справжня сутність RMP

Причина впровадження RMP — вирішення конкретної проблеми фінансової системи: витягнення ліквідності з TGA. Механізм простий: податкові платежі з банківської системи витягують ліквідність, тоді як TGA знаходиться поза системою комерційних банків. Вплив цієї трансакції — якщо резерви знизяться занадто сильно, банки перестануть взаємно кредитувати один одного, що може спричинити кризу на ринку репо.

ФРС запускає RMP, щоб компенсувати цей витік ліквідності. Вони створюють $400 мільярдів нових резервів, щоб замінити ту ліквідність, яка буде заблокована у TGA. Без RMP, податкові платежі звузять фінансове середовище (негативно). За наявності RMP, вплив податкових платежів нейтралізується (нейтрально). Саме ця нейтралізація, а не стимулюючий ефект, є ключовою різницею між RMP і QE.

Три основні фактори, що сприяють запуску RMP

Витік ліквідності TGA: коли фізичні особи та підприємства сплачують податки, готівка з банківських рахунків переходить до рахунків Мінфіну, витягуючи ліквідність із банківської системи.

Ризик кризи репо: якщо резерви знизяться занадто сильно, банки перестануть взаємно кредитувати один одного, що може спричинити кризу репо, подібну до вересня 2019 року.

Часові рамки податкового сезону: грудень і квітень — основні терміни сплати податків, коли витік ліквідності найбільш інтенсивний.

Коли RMP перетвориться на справжнє QE

Щоб RMP перетворилася на повноцінне QE, має змінитися один із двох факторів. Перший — тривалість. Якщо RMP почне купувати довгострокові облігації або цінні папери, забезпечені іпотекою (MBS), вона стане QE. Це зніме ризики довгострокових ставок, знизить доходність і змусить інвесторів переходити до більш ризикованих активів, підвищуючи їх ціну — характерний ефект QE.

Другий — обсяг. Якщо попит на резерви зменшиться (наприклад, TGA перестане зростати), але ФРС продовжить купувати $400 мільярдів щомісяця, RMP стане QE. Це означає, що ФРС додатково вводить у систему ліквідність понад потребу, яка автоматично потрапить у ринки активів, підвищуючи ціни на акції, облігації та інші ризикові активи.

Спостереження за цими двома факторами — практичний спосіб визначити, чи перетворюється RMP у QE. Якщо цілі купівлі змінюються з короткострокових на довгострокові облігації або MBS, або обсяг перевищує потребу у ліквідності, — це явні ознаки QE. Перш ніж ці сигнали з’являться, ототожнення RMP із QE — неправильне розуміння суті політики.

Вплив на ринок: стабілізатор, а не стимулятор

Мета RMP — запобігти впливу витоку ліквідності під час податкового сезону на ціни активів. Хоча з технічної точки зору вона нейтральна, її повернення до ринку посилає психологічний сигнал: «Захисна парасолька» ФРС вже активована. Це оголошення є чистим позитивом для ризикових активів, створюючи м’який оптимістичний настрій. Завдяки зобов’язанню купувати $400 мільярдів щомісяця, ФРС фактично забезпечує нижню межу ліквідності для банківської системи, що знімає ризик кризи репо.

Однак RMP — це стабілізатор, а не стимулятор. Оскільки RMP лише замінює витягнуті TGA резерви, а не розширює чисту грошову базу, її не слід плутати з системним пом’якшенням, яке є справжнім QE. Таке неправильне розуміння може породити нереалістичні очікування щодо зростання цін активів.

Пов'язані статті

Незалежна від сільського господарства зросте лише на 70 000! Білий дім: це не спад зайнятості, а революція продуктивності

Кевін Вош нова політика ФРС! Використовує ШІ для приборкання інфляції, відмовляється бути великим покупцем американських облігацій

Чарлі Мангір: Як я реагую, коли активи падають на 50%?

Вош наближається до посади голови Федеральної резервної системи! Ймовірність зниження відсоткової ставки у червні зросла до 46%, що позитивно впливає на ризикові активи

Трамп оголосить про голову Федеральної резервної системи! Партія прихильників Біткоїна Кевін Вош має 95% шансів на перемогу

Gate Daily (30 січня): Трамп оголошує національний надзвичайний стан і вводить кубинські тарифи; Сполучені Штати оголосять нового голови Федеральної резервної системи наступного тижня