Процентні ставки — одна з основних змінних у глобальному ціноутворенні активів. На крипторинку поширене твердження: «підвищення ставок — ведмежий сигнал, зниження ставок — бичачий сигнал», але це також найпростіший шлях до втрат. Часто ринок демонструє ситуації, коли «ставки не підвищують, а ціни падають» або «ставки залишаються високими, а ціни на криптовалюти відновлюються», наприклад:

- ринок заздалегідь торгує «майбутніми траєкторіями зниження ставок»;

- існують потужні структурні припливи капіталу (ETF, інституційні алокації);

- у криптоформується сильний наративний цикл.

Головна причина: ціна торгує не окремою ставкою, а майбутньою траєкторією ставок і різницею очікувань.

Цей урок зосереджений на трьох питаннях:

- Що означають політична ставка, номінальна ставка і реальна ставка;

- Чому реальні ставки краще пояснюють оцінку криптоактивів;

- Як конвертувати сигнали ставок у керування позицією та ритмом.

I. Трирівнева структура ставок: політична, номінальна, реальна

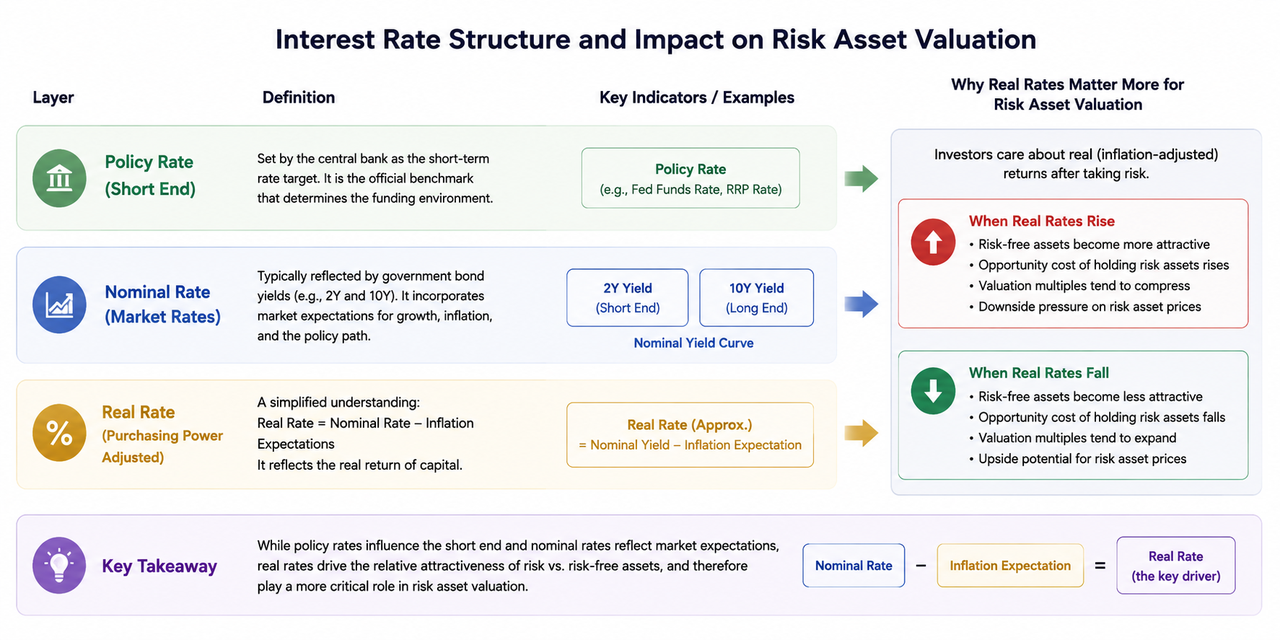

Політична ставка — це короткострокова цільова ставка, яку встановлює центральний банк і яка є офіційним орієнтиром для фінансового середовища.

Номінальні ставки зазвичай відображаються у прибутковості державних облігацій, таких як 2Y (2-річні держоблігації США) і 10Y, і фіксують ринкові очікування щодо зростання, інфляції та політики.

Реальні ставки — це номінальні ставки мінус інфляційні очікування; вони відображають справжній рівень прибутковості капіталу.

В оцінці ризикових активів реальні ставки зазвичай важливіші за номінальні, оскільки алокація капіталу орієнтується на порівняння реальної дохідності з урахуванням волатильності. Коли реальні ставки зростають, безризикові активи стають привабливішими, а простір для оцінки ризикових активів стискається; коли реальні ставки знижуються, еластичність оцінки ризикових активів розблоковується легше.

II. Чому крипторинки надчутливі до ставок

Криптоактиви мають високу волатильність і залежать від очікувань; їхня оцінка більше ґрунтується на ліквідності та дисконтованих майбутніх наративах. Зміни ставок впливають через три канали: «вартість фінансування — дисконт оцінки — апетит до ризику»:

- Канал вартості фінансування: зростання ставок підвищує вартість кредитного плеча і тисне на ризикові позиції;

- Канал дисконту: вищі дисконтні ставки стискають оцінки майбутніх очікувань;

- Канал апетиту: у середовищі високих ставок захисні активи отримують відносну перевагу.

Тому ончейн-наративи не дають однакового ефекту на різних етапах. Коли ліквідність сприятлива, наративи поширюються легше і стають трендами; коли ліквідність стискається, наративи часто викликають лише короткочасні відскоки.

III. Ринок торгує «траєкторією», а не «поточним результатом»

Суть торгівлі ставками — не у питанні «чи буде підвищення цього разу», а у тому, як буде переоцінена траєкторія на наступні 6–12 місяців. Основні акценти такі:

- Чи буде відтерміновано початок зниження ставок;

- Чи зменшиться загальна кількість знижень за рік;

- Чи буде підвищено кінцеву ставку;

- Чи розпочнеться етап «вище надовго».

Навіть якщо політична ставка тимчасово незмінна, якщо очікування траєкторії стають більш «яструбиними», ризикові активи можуть відкотитися. Навпаки, навіть якщо поточні ставки залишаються високими, але очікування траєкторії стають «голубиними», ризикові активи можуть відновитися наперед. Криптоактиви як високобета-сектор реагують на такі зміни очікувань швидше і різкіше.

IV. Ключові комбінації для спостереження: 2Y, 10Y і 10Y реальна ставка

Орієнтація лише на один індикатор легко призводить до помилок; комбінації мають більшу практичну цінність.

- 2Y прибутковість держоблігацій США: найчутливіша до політичних очікувань; коротко- та середньостроковий політичний термометр;

- 10Y прибутковість держоблігацій США: відображає середньо- та довгострокові очікування щодо зростання й інфляції;

- 10Y реальна ставка (TIPS): ключовий якір для оцінювального тиску.

Три поширені комбінації сигналів:

- 2Y зростає + реальна ставка зростає: зазвичай відповідає посиленню очікувань жорсткої політики; оцінки ризикових активів під тиском.

- 2Y знижується + реальна ставка знижується: як правило, сигналізує про потепління очікувань пом'якшення; ймовірність відновлення ризикових активів зростає.

- Номінальна ставка падає, а реальна не падає: часто це наслідок одночасного зниження інфляційних очікувань; ризикові активи можуть не виграти — інтерпретуйте обережно.

V. Шаровані криптовідповіді на зміни ставок

За однакового шоку ставок різні активи реагують не синхронно:

- BTC: глибока ліквідність і висока інституційна участь; часто основний бенчмарк для макрокапіталу;

- ETH: додає динаміку зростання екосистеми; сильна еластичність у сприятливі періоди;

- Високобета-альткоїни: вирізняються при зростанні апетиту до ризику; швидко відступають у несприятливі періоди.

На початковому етапі покращення середовища ставок капітал зазвичай спершу повертається у ключові активи; після подальшого підтвердження еластичний капітал переходить у високобета-сектори. На етапах посилення траєкторії ставок високобета-активи першими зазнають тиску.

VI. Торгівля ставками у вікна подій: FOMC і CPI

FOMC і CPI часто приносять високу волатильність, але головне — не «вгадувати дані», а «порівнювати результати з диференціалами очікувань». Використовуйте триетапний підхід:

- До події: фіксуйте ринкові консенсус-очікування (кількість знижень, зміщення дот-плоту, напрямок базової інфляції);

- Після події: спостерігайте, чи показують 2Y і 10Y реальні ставки напрямок переоцінки;

- Наступні 1–3 торгові дні: перевіряйте, чи триває рух цін; відрізняйте шумові шоки від зміни тренду.

Якщо новини загалом позитивні, а реальні ставки не підтверджують, переслідування зростання ризиковане; якщо заголовки нейтральні, а очікування траєкторії чітко стають «голубиними», варто звернути увагу на подальший рух.

VII. Від логіки до виконання: фреймворк позиціонування на основі ставок

Щоб перевести сигнали ставок у торгові дії, дотримуйтеся таких принципів:

- Реальні ставки зростають на фоні сильного долара: зменшуйте загальні позиції та кредитне плече;

- Реальні ставки знижуються і апетит до ризику зростає: поступово відновлюйте ризикову експозицію;

- У разі конфлікту сигналів: знижуйте частоту торгівлі, акцентуйте контроль просідання;

- Жодна макрооцінка не замінює правил стоп-лосу: макро — для ймовірностей, ризик-менеджмент — для виживання.

Стабільний дохід залежить не від того, щоб завжди мати рацію, а від мінімізації втрат у несприятливі періоди та ефективного підсилення прибутку у сприятливі.

Підсумок

Основні висновки цього уроку такі: по-перше, аналіз ставок має перейти від «точкового» до «траєкторного» мислення — ринок торгує майбутніми очікуваннями, а не поточними результатами. По-друге, реальні ставки зазвичай краще пояснюють зміни оцінки криптоактивів, ніж номінальні. По-третє, сигнали ставок потребують підтвердження силою долара та апетитом до ризику; оцінки за одним індикатором легко спотворюються. По-четверте, у виконанні фреймворки ставок потрібно переводити у правила позиціонування та ризик-бюджети, а не в емоційне короткострокове переслідування.

Якщо цю структуру послідовно застосовувати для FOMC, CPI та інших ключових вікон, макрозмінні стануть не «інструментом пояснення після події», а «фреймворком прийняття рішень до події».